金属切削工具市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

金属切削工具市場レポートは、工具の種類(フライス工具、旋削工具、ドリル工具など)、材料(超硬合金、高速度鋼など)、エンドユーザー産業(自動車、航空宇宙・防衛など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属切削工具市場は、精密製造への安定した投資、電気自動車(EV)生産の急増、航空宇宙産業の受注残の回復を背景に、高性能切削工具への需要が高まっています。インダストリー4.0の統合により、スマート工具の価値が増し、調達は汎用製品からセンサー対応ソリューションへと移行しています。

市場概要と主要データ

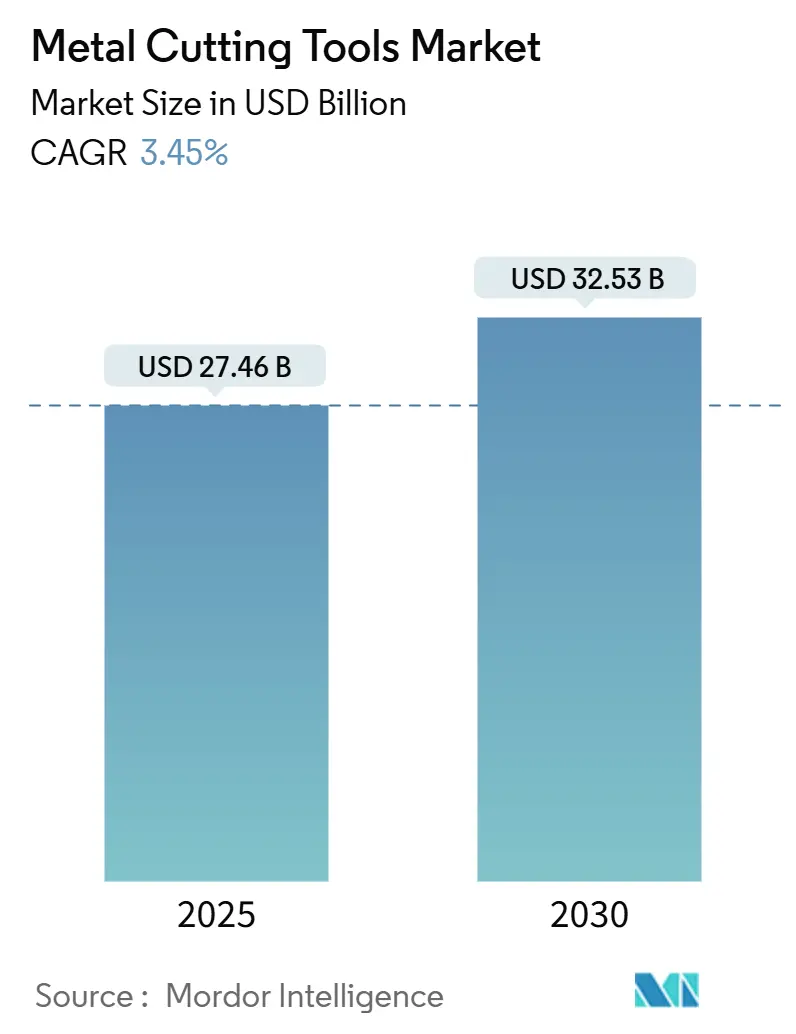

「金属切削工具市場規模、シェア、2030年までの成長トレンドレポート」によると、市場規模は2025年に274.6億米ドルと推定され、2030年には325.3億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)3.45%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。主要なプレーヤーには、Sandvik AB(Sandvik Machining Solutions)、Kennametal Inc.、IMC Group(ISCAR、Ingersoll、Tungaloy)、Mitsubishi Materials Corp.、OSG Corporationなどが挙げられます。

主要なレポートのポイント

* 工具タイプ別: フライス工具が2024年に収益シェアの38%を占め、ギア切削工具は2030年までに最も速い7.8%のCAGRを記録すると予測されています。

* 材料別: 超硬が2024年の市場シェアの63%を占め、多結晶ダイヤモンド(PCD)工具は2030年までに8.5%のCAGRで拡大すると予測されています。

* 最終用途産業別: 自動車が2024年の需要の27%を占め、EV製造は2030年までに9.2%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年の世界売上高の48%を占め、2030年までに6.4%のCAGRで成長すると予想されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* EV生産の回復: EVプラットフォームはバッテリーハウジングに±0.1mmの公差、電気モーターに超平坦な積層を要求するため、耐摩耗性に優れ、寿命が長いPCDおよびコーティング超硬工具の採用が急速に進んでいます。高圧クーラントシステムや制振シャンクが軽量合金の表面完全性を維持するために標準化され、自動化されたセルでは予測可能な摩耗データが不可欠であるため、工具サプライヤーはRFIDやBluetoothセンサーを統合しています。

* アジア太平洋地域における工業化の急増: 中国の購買担当者景気指数(PMI)の回復や、インドの14分野にわたる生産連動型インセンティブ制度が、プレミアムインサートを必要とするCNC加工センターへの設備投資を促進しています。インドネシアやマレーシアのインダストリー4.0政策も、高度な工具の地域顧客基盤を拡大しています。

* インダストリー4.0によるスマート工具の需要: 機械に依存しないセンサーモジュールが温度、振動、切削力データを工場MESダッシュボードに直接ストリーミングし、早期導入工場では計画外のダウンタイムを25%削減しています。AI駆動のパラメータ最適化によりセットアップ時間が40%短縮され、デジタルツインにより工具経路の仮想検証が可能になり、初回生産での不良品が削減されます。

* 航空宇宙産業の受注残の拡大: 狭胴型ジェット機の生産率の上昇とエンジンオーバーホールの増加により、800℃のTi-6Al-4V合金でも刃先を維持できる切削工具への強い需要が続いています。メーカーは多層CVDコーティング超硬やウィスカー強化セラミックエンドミルに切り替えて、ノッチ摩耗を低減しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 原材料価格の変動(タングステン、コバルト): 中国によるパラタングステン酸アンモニウムの輸出資格厳格化により、2025年初頭にタングステン酸ナトリウムのスポット価格が10%上昇し、超硬工具のコストを押し上げています。コバルトの変動も、特殊グレードの熱安定性に必要な厳格な化学組成のため、利益率を圧迫しています。

* レーザー/ウォータージェットによる代替: ファイバーレーザーシステムは4mm厚のステンレス鋼を30m/分で切断し、±0.05mmの繰り返し精度を達成するため、板金加工における機械鋸引きの需要を減少させています。ウォータージェットは熱影響部なしで複合材料をトリミングする柔軟性を加え、一部のフライス加工タスクを侵食しています。

セグメント分析

* 工具タイプ別: フライス工具は2024年の世界収益の38%を占め、自動車、航空宇宙、一般工学部品における汎用性を反映しています。5軸加工機の普及により、フライス工具の市場規模は着実に拡大するでしょう。ギア切削工具は、EVの遊星歯車機構やユーティリティ規模の風力タービンギアボックスの需要を背景に、2030年までに7.8%の最速CAGRを記録すると予測されています。

* 材料別: 超硬は2024年に金属切削工具市場の63%という圧倒的なシェアを維持しました。ナノ層コーティングの進歩により、刃先寿命が最大30%延長され、より高いパラメータでの乾式加工が可能になり、持続可能性の目標と一致しています。PCDは、自動車メーカーが車両質量を削減しEV航続距離を延長するためにアルミニウムを代替するにつれて、材料の中で最も高い8.5%のCAGRで成長すると予測されています。

* 最終用途産業別: 自動車セクターは2024年の世界の切削工具需要の27%を占めました。しかし、パワートレインの電動化は、薄肉アルミニウムケーシング、ステータ積層体、バッテリートレイへと要件を再形成しています。EV製造は2030年までに9.2%という堅調なCAGRを記録し、内燃機関セグメントを上回り、高度な工具グレードの長期的な成長を支えるでしょう。

地域分析

* アジア太平洋地域: 2024年の世界収益の48%を占め、2030年までに6.4%のCAGRを記録すると予測されており、金属切削工具市場の中心としての地位を強化しています。中国のOEMはバリューチェーンを向上させるために5軸加工機の導入を加速し、インドのインセンティブはエレクトロニクス、自動車、白物家電工場に260億米ドルを投入しています。

* 北米: EV組立ラインの急増と航空宇宙産業の回復が、チタンおよびニッケル合金用のPVDコーティングインサートの調達を促進しています。米国の国内回帰政策は、OEMが切削工具を国内で国内調達することを奨励し、小規模専門企業を戦略的サプライヤーとして維持しています。

* ヨーロッパ: ドイツの工作機械クラスターが、アズビルド合金微細構造を加工できる独自のエンドミルを必要とするハイブリッド積層造形・除去加工プラットフォームを先駆けています。フランスはエアバスの増産を活用してCBNおよびセラミックインサートの長期契約を確保しており、イタリアとスペインは機械輸出を通じて地域消費を牽引しています。

競争環境

現在の市場ダイナミクスは、既存のサプライヤーがニッチなテクノロジー企業を買収し、デジタル機能をポートフォリオに組み込むことで統合が進んでいます。Sandvikは2025年初頭にMastercamブランドの下で8件の買収を完了し、CAMソフトウェアの幅を広げ、工具とコードの統合戦略を強化しました。KennametalはHigh-Infinity PVDコーティングと医療・航空宇宙用途をターゲットとしたマイクロボーリングシステムで対抗しています。中堅企業は、コングロマリットの規模の優位性に対抗するため、専門化を追求しています。デジタル差別化が重要性を増しており、企業は工具ホルダーにエッジコンピューティングチップを組み込み、摩耗分析をストリーミングし、サブスクリプションベースのダッシュボードを提供しています。持続可能性も経営課題として浮上しており、主要ブランドは摩耗した超硬工具をリサイクルする回収プログラムを開始しています。

最近の業界動向

* 2025年3月:Mastercam(Sandvik)がBarefoot CNC、CAD/CAM Solutions、CamTech Engineering Services、CIMCOのプロービング技術を買収し、CAMエコシステムを拡大しました。

* 2025年1月:Sandvikが米国のCAMリセラーであるFASTechを買収し、デジタル製造顧客への流通とサポートを強化しました。

* 2025年1月:GWS Tool GroupがPeterson Tool Companyを買収し、北米における精密超硬カスタム工具の能力を拡大しました。

このレポートは、世界の金属切削工具市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリー(主要な調査結果):

世界の金属切削工具市場は、2025年に274.6億米ドル規模に達し、2030年までには325.3億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が世界の収益の48%を占め、2030年まで年平均成長率(CAGR)6.4%で成長すると見込まれており、市場を牽引しています。工具タイプ別では、フライス工具が自動車、航空宇宙、一般機械部品など幅広い用途での汎用性により、市場シェアの38%を占め最大となっています。材料別では、電気自動車(EV)および航空宇宙生産におけるアルミニウム加工への移行に牽引され、多結晶ダイヤモンド(PCD)工具が2030年まで8.5%のCAGRで最も速い成長を遂げると予想されています。

サプライヤーはインダストリー4.0の需要に対応するため、切削工具にセンサーを組み込み、CAMソフトウェア企業を買収し、摩耗予測や切削パラメータ最適化を支援するクラウドダッシュボードを提供しています。一方、タングステンやコバルトといった原材料価格の変動、特に中国の輸出規制による影響は、コスト上昇圧力となり、短期的に標準的な超硬工具の供給を制限する可能性があります。

市場の推進要因:

市場の成長を促進する主な要因としては、EV主導による世界の自動車生産の回復、アジア太平洋地域における工業化の急増、スマートツールに対するインダストリー4.0の需要、航空宇宙産業の受注残の拡大、難削材合金の増加、ハイブリッド積層造形・除去加工の増加が挙げられます。

市場の阻害要因:

市場の成長を抑制する要因としては、タングステンやコバルトなどの原材料価格の変動、レーザーやウォータージェットによる代替、工具の再調整による工具寿命の延長、ニアネットシェイプAM(積層造形)による金属除去量の削減が挙げられます。

市場のセグメンテーションと分析:

レポートでは、市場を工具タイプ(フライス工具、旋削工具、穴あけ工具、のこぎり工具、研削工具、その他)、材料(超硬、高速度鋼、サーメット、セラミック、PCD、CBN)、最終用途産業(自動車、航空宇宙・防衛、一般機械、建設機械、発電・石油ガス、医療機器、エレクトロニクス・半導体)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析しています。

競争環境:

市場の集中度、戦略的動向、市場シェア分析が行われており、Sandvik AB、Kennametal Inc.、IMC Group、Mitsubishi Materials Corp.、OSG Corporation、Kyocera Corporation、Sumitomo Electric Hardmetalなど、主要なグローバル企業が多数プロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来の展望:

レポートは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV主導による世界の自動車生産の回復

- 4.2.2 APAC地域全体での工業化の急増

- 4.2.3 インダストリー4.0におけるスマートツールの需要

- 4.2.4 航空宇宙産業の受注残の拡大

- 4.2.5 難削材合金の台頭

- 4.2.6 ハイブリッド積層造形・除去加工の増加

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(タングステン、コバルト)

- 4.3.2 レーザー/ウォータージェットによる代替

- 4.3.3 工具の再研磨による工具寿命の延長

- 4.3.4 ニアネットシェイプAMによる金属除去量の削減

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 工具の種類別

- 5.1.1 フライス工具

- 5.1.2 旋削工具

- 5.1.3 ドリル工具

- 5.1.4 鋸引き工具

- 5.1.5 研削工具

- 5.1.6 その他(ボーリング、ねじ切りなど)

-

5.2 材料別

- 5.2.1 超硬合金

- 5.2.2 高速度鋼

- 5.2.3 サーメット

- 5.2.4 セラミックス

- 5.2.5 PCD(多結晶ダイヤモンド)

- 5.2.6 CBN(立方晶窒化ホウ素)

-

5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙・防衛

- 5.3.3 一般機械

- 5.3.4 建設機械

- 5.3.5 発電・石油ガス

- 5.3.6 医療機器

- 5.3.7 エレクトロニクス・半導体

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 クウェート

- 5.4.5.5 トルコ

- 5.4.5.6 エジプト

- 5.4.5.7 南アフリカ

- 5.4.5.8 ナイジェリア

- 5.4.5.9 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 サンドビックAB(サンドビック・マシニング・ソリューションズ)

- 6.4.2 ケナメタル社

- 6.4.3 IMCグループ(イスカル、インガソール、タンガロイ)

- 6.4.4 三菱マテリアル株式会社

- 6.4.5 OSG株式会社

- 6.4.6 京セラ株式会社

- 6.4.7 住友電工ハードメタル

- 6.4.8 セラティジットS.A.

- 6.4.9 ギューリングKG

- 6.4.10 YG-1 Co. Ltd

- 6.4.11 不二越

- 6.4.12 ドーマー・プラメット

- 6.4.13 ワルターAG

- 6.4.14 マパール・ドクター・クレスKG

- 6.4.15 アライド・マシン&エンジニアリング

- 6.4.16 セコ・ツールズ

- 6.4.17 フライザSA

- 6.4.18 コーロイ社

- 6.4.19 YG-1ツールカンパニー

- 6.4.20 天工国際

- 6.4.21 住友電気工業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属切削工具は、金属材料から不要な部分を削り取り、目的の形状、寸法、表面粗さを得るために使用される工具の総称です。この加工プロセスは、材料に塑性変形を与え、せん断によって切りくずを生成することで行われます。自動車、航空宇宙、医療機器、電子部品など、あらゆる産業における金属部品製造の基盤となる重要な要素であり、その性能は製品の品質と生産効率に直結します。

金属切削工具は、その用途、材質、構造、加工方法によって多岐にわたります。加工方法による分類では、旋盤で材料を回転させながら削る「旋削工具」、回転する工具で材料を削る「フライス工具」、穴を開ける「ドリル」、ねじ山を切る「タップ」、開けた穴の精度を高める「リーマ」、複雑な形状を一気に加工する「ブローチ」、歯車を加工する「歯切り工具」などがあります。工具の材質は、その性能を大きく左右します。汎用性が高く靭性に優れる「ハイス鋼(HSS)」、高硬度と耐摩耗性を持ち現在の主流である「超硬合金」、優れた表面仕上げと耐摩耗性を持つ「サーメット」、高温下での硬度が高い「セラミックス」、焼入れ鋼や鋳鉄の加工に用いられる極めて硬い「立方晶窒化ホウ素(CBN)」、非鉄金属や複合材の加工に適した「焼結ダイヤモンド(PCD)」などが代表的です。また、工具の構造としては、全体が同一素材でできた「ソリッド工具」と、摩耗した刃先だけを交換できる「スローアウェイチップ(インサート)工具」があります。さらに、工具寿命や加工性能を向上させるために、TiN、TiCN、AlTiN、DLCなどの「コーティング」が施されることが一般的です。

金属切削工具は、現代社会を支えるあらゆる産業分野で不可欠な役割を担っています。自動車産業では、エンジン部品、トランスミッション、シャシーなど、多種多様な金属部品の製造に用いられます。航空宇宙産業では、ジェットエンジンのタービンブレードや機体構造部品といった、高い信頼性と精度が求められる部品の加工に不可欠です。医療機器分野では、人工関節や手術器具など、生体適合性と精密さが要求される部品の製造に貢献しています。その他にも、家電製品、建設機械、発電設備、金型、精密機械部品など、金属が使用されるあらゆる製品の製造工程において、金属切削工具は中心的な役割を果たしています。特に、近年では小型化・軽量化が進む電子部品や、複雑な形状を持つ部品の加工においても、その重要性は増しています。

金属切削工具の性能を最大限に引き出し、効率的な加工を実現するためには、様々な関連技術との連携が不可欠です。まず、工具を装着し、加工を行う「工作機械」は最も重要な要素です。特に、コンピュータ数値制御(CNC)を搭載した多軸加工機や複合加工機は、複雑な形状の部品を高精度かつ高効率で加工することを可能にします。設計段階では「CAD/CAM/CAE」システムが、工具パスの最適化や加工シミュレーションに用いられ、加工前の検証と効率化を支援します。加工中には、潤滑、冷却、切りくず排出を目的とした「切削油(クーラント)」が使用されますが、環境負荷低減のため、ドライ加工やMQL(微量潤滑)といった技術も進化しています。工具を工作機械に固定する「工具ホルダ」は、剛性や振動減衰性能が加工精度に影響を与えます。また、工具の寸法を事前に測定・設定する「工具プリセッタ」や、加工中の工具摩耗を監視する技術も、生産性向上に寄与します。さらに、工具自体の性能を高める「表面処理」や「コーティング技術」は、工具寿命の延長と加工条件の最適化に不可欠です。近年では、IoTやAIを活用した「スマートファクトリー」の実現に向け、工具の状態監視や予知保全、加工プロセスの最適化といったデジタル技術との融合も進んでいます。

金属切削工具の市場は、世界の製造業の動向に大きく左右される基幹産業です。自動車、航空宇宙、一般機械、電子機器といった主要産業の設備投資や生産活動が市場規模を決定します。現在の市場トレンドとしては、高能率加工、高精度加工への要求がますます高まっています。これは、生産性向上と製品品質の向上を目指す企業のニーズに応えるものです。また、航空宇宙産業や医療機器分野で需要が増加しているチタン合金やニッケル基超合金などの「難削材」の加工技術開発も重要なテーマとなっています。環境意識の高まりから、切削油の使用量を削減するドライ加工やMQL加工に対応した工具や加工技術への関心も高まっています。さらに、人手不足や生産性向上の観点から、自動化・無人化に対応した工具システムや、IoT、AIを活用した「スマートマニュファクチャリング」への移行が加速しており、工具メーカーもデジタルソリューションの提供に注力しています。主要な市場プレイヤーとしては、サンドビック・コロマント、ケナメタル、イスカルといった海外大手メーカーに加え、住友電工、三菱マテリアル、京セラ、OSG、タンガロイなどの日本企業が世界市場で高い競争力を持っています。

金属切削工具の将来は、技術革新と産業構造の変化によって、さらなる進化を遂げると予測されます。まず、工具材料とコーティング技術の進化は継続し、より硬く、より靭性に優れ、より耐熱性の高い新素材の開発が進むでしょう。これにより、現在では加工が困難な新素材や複合材料への対応能力が向上します。「スマートツール」の登場も期待されています。工具自体にセンサーが内蔵され、切削中の温度、振動、摩耗状態などをリアルタイムで監視し、そのデータをAIが解析することで、最適な加工条件の自動調整や工具寿命の予測、予知保全が可能になります。これは、生産性の劇的な向上とダウンタイムの削減に貢献します。持続可能な製造業への貢献も重要なテーマです。切削油の完全廃止を目指すドライ加工や、リサイクル可能な工具材料の開発、工具の再研磨・再コーティング技術の普及など、環境負荷の低減に向けた取り組みが加速するでしょう。また、個別生産や多品種少量生産のニーズに対応するため、特定の用途に特化したカスタム工具の設計・製造が、アディティブマニュファクチャリング(積層造形)技術などを活用して、より迅速かつ効率的に行われるようになるかもしれません。最終的には、金属切削工具は、単なる「切る道具」としてではなく、工作機械、ロボット、AI、IoTと連携し、自律的に最適な加工を行う「インテリジェントなシステムの一部」へと進化していくと考えられます。