工作機械市場規模・シェア分析-成長トレンドと予測(2025年~2030年)

工作機械市場レポートは、製品(金属切削工具、金属成形工具)、テクノロジー(従来型機械、CNC機械など)、エンドユーザー産業(自動車、航空宇宙・防衛など)、販売チャネル(直接販売など)、および地域(北米、アジア太平洋、ヨーロッパなど)別にセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

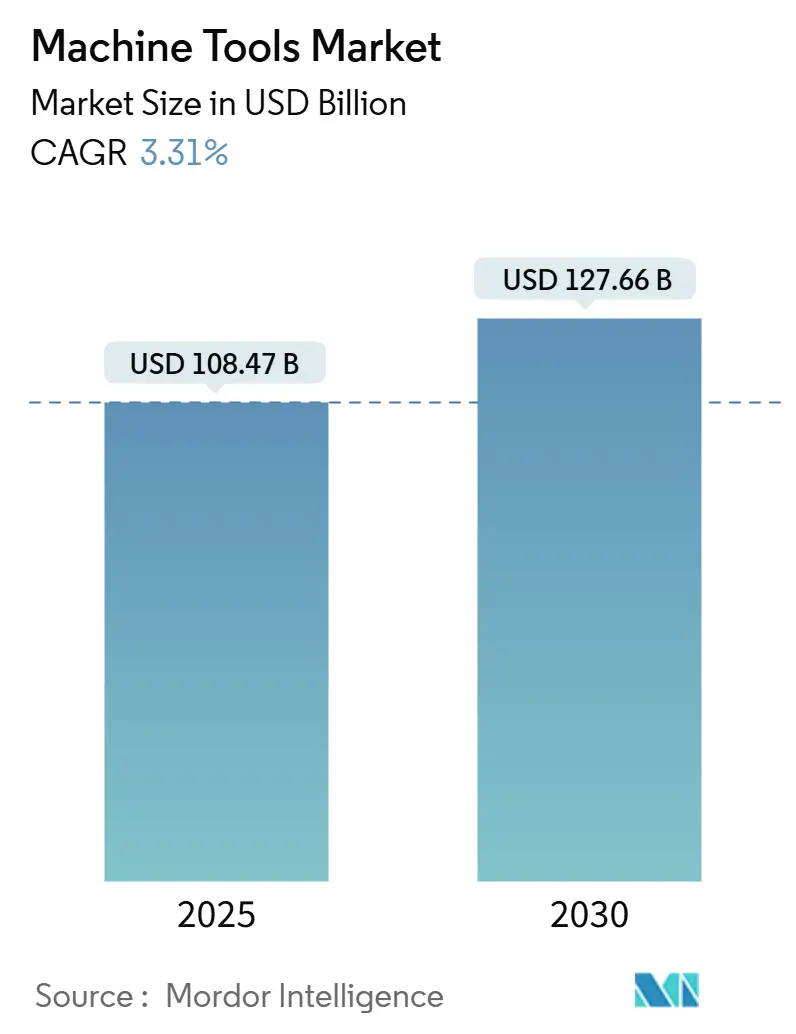

工作機械市場は、2025年には1,084.7億米ドルと推定され、2030年には1,276.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)3.31%で成長すると予測されています。この成長は、サプライチェーンの再編、貿易規制の厳格化、半導体製造工場への記録的な投資といった背景の中で進行しています。特に、ASMLのHigh-NA EUVシステムのような次世代リソグラフィーは、ナノメートルレベルの金属切削・仕上げにおいて超精密加工能力の基準を引き上げています。

自動車産業における電動化の進展や、航空宇宙産業の継続的な近代化は、多軸加工センターの購入を促進しています。また、インダストリー4.0プロジェクトでは、AI対応のCNC制御が統合され、送り速度や工具経路の自己最適化が進んでいます。地域別の投資パターンを見ると、アジアが新たな生産能力増強の大部分を占めていますが、米国におけるリショアリング(国内回帰)のインセンティブや欧州での関税の不確実性が、将来の需要をより多様な工場配置へと傾けています。販売チャネルでは、依然として直接販売が世界的な流通ミックスを支配していますが、Eコマースポータルは中価格帯のCNCモデルや交換用工具の調達サイクルを加速させています。

主要な市場動向主要な市場動向としては、まず、AIと機械学習の進化がCNC機械の運用効率を劇的に向上させています。これにより、予測保全、リアルタイムのプロセス最適化、そして不良品の削減が可能になっています。また、デジタルツイン技術の導入により、物理的な機械の挙動を仮想空間で正確にシミュレートし、生産計画の精度と柔軟性が飛躍的に向上しています。

次に、特定の産業分野からの需要が市場を牽引しています。医療機器産業では、より小型で複雑な形状の部品製造が求められており、高精度な多軸加工センターの需要が高まっています。再生可能エネルギー分野では、風力タービンや太陽光発電関連部品の製造において、大型かつ高効率なCNC機械が不可欠となっています。

さらに、持続可能性への意識の高まりも重要なトレンドです。エネルギー消費の少ない機械設計、加工プロセスの最適化による材料廃棄物の削減、そしてリサイクル可能な材料の使用が、メーカーとエンドユーザー双方にとって重要な考慮事項となっています。熟練労働者の不足は依然として課題であり、自動化されたCNCシステムやユーザーフレンドリーなインターフェースの導入が、このギャップを埋めるための重要な戦略となっています。サプライチェーンの混乱が続く中、部品供給の安定化と地域内調達の強化も、企業が競争力を維持するための鍵となっています。

このレポートは、機械工具市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な側面を網羅しています。

1. 市場の定義と調査範囲

本調査における機械工具市場は、金属やその他の硬質材料を切削、成形、穴あけ、研削、積層ハイブリッド、または多軸操作によって加工する、新品の工場製設備すべてを対象としています。統合されたCNC(コンピュータ数値制御)セルもこの価値プールに含まれます。一方、アフターサービス、ソフトウェアのみのアップグレード、中古品や再生品、スタンドアロンのCAM(コンピュータ支援製造)ソフトウェアは本調査の範囲外とされています。

2. 市場の状況

市場は複数の要因によって推進されていますが、同時にいくつかの課題にも直面しています。

* 市場の推進要因:

* 電動化の急増が精密e-パワートレイン加工の需要を促進しています。

* インダストリー4.0の採用がスマートCNCプラットフォームの需要を押し上げています。

* 軽量合金や複合材料の採用拡大により、高速多軸工具の必要性が高まっています。

* 半導体製造工場の拡大が超精密加工設備の需要を生み出しています。

* 20年を超える老朽化した機械工具の世界的更新サイクルが市場を活性化させています。

* 多品種少量生産における柔軟な加工による自動化が進んでいます。

* 市場の抑制要因:

* 特殊鋼や直動部品のコスト高騰が課題となっています。

* 先進CNCシステムの導入には高額な設備投資と長い投資回収期間が必要です。

* 熟練したCNCプログラマーやオペレーターの世界的な不足が深刻化しています。

* 積層造形(Additive Manufacturing)技術への資本転換も市場成長を抑制する要因となっています。

* 技術スナップショット:

* コネクテッド(接続型)および自動化された機械、先進的な制御・モーションシステム、デジタル化とインダストリー4.0の推進、AI(人工知能)によって強化された金属切削精度の向上が主要な技術トレンドとして挙げられます。

* その他の分析:

* バリューチェーン/サプライチェーン分析、主要な政府規制やイニシアチブを含む規制動向、金属加工産業のスナップショット、地政学が機械工具市場に与える影響、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

3. 市場規模と成長予測

機械工具市場は、2025年に1065.9億米ドルに達し、2030年までにCAGR(年平均成長率)3.31%で成長し、1230.9億米ドルに達すると予測されています。

* 製品別:

* 金属切削工具(フライス盤、ボール盤、旋盤、研削盤、レーザー切断機、放電加工機、ウォータージェット切断機、プラズマ切断機、多軸加工機など)と金属成形工具(プレス、鍛造機、曲げ機など)に分類されます。

* 特に多軸加工機は、2025年から2030年にかけて7.00%のCAGRで最も速い成長が見込まれています。

* 技術別:

* 従来型機械(手動または半手動)、CNC機械、積層造形/ハイブリッド機械に分けられます。

* エンドユーザー産業別:

* 自動車、航空宇宙・防衛、電気・電子、産業機械・設備、医療機器、造船・海洋、精密工学、エネルギー・電力、金属加工(ジョブショップなど)、その他の産業が含まれます。

* 航空宇宙・防衛分野は、チタンや複合材部品の高速多軸加工ニーズにより、6.80%のCAGRで成長すると予測されており、成熟した自動車分野の成長率を上回ると見られています。

* 販売チャネル別:

* 直販(OEMからエンドユーザーへ)、ディーラー・販売業者、オンライン/Eコマース、その他のチャネル(システムインテグレーター、イベント・展示会、再生・改修業者など)があります。

* Eコマースプラットフォームは8.00%のCAGRで成長しており、中価格帯のCNCモデルの購入サイクルを短縮する構成ツールや融資計算機を提供しています。

* 地域別:

* 北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。

* アジア太平洋地域は、収益シェアの45.43%を占め、6.20%のCAGRで市場を牽引しています。北米は、リショアリング(生産拠点の国内回帰)インセンティブや半導体工場建設により成長が加速しています。

4. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要な競合企業としては、Yamazaki Mazak Corporation、DMG MORI Co. Ltd、TRUMPF Group、JTEKT Corporation、Doosan Machine Tools、Okuma Corporation、Makino Milling Machine Co. Ltd、Haas Automation Inc.、FANUC Corporation、Hyundai Wia Corp.、Schuler AG、Sandvik AB (Seco & Walter)、GF Machining Solutions、Fives Group、GROB-Werke GmbH & Co. KG、Hermle AG、EMAG GmbH & Co. KG、Hardinge Inc.、HURCO Companies Inc.、Amada Co. Ltdなどが挙げられています。

5. 市場機会と将来展望

AI対応のCNC制御、デジタルツイン、予知保全サービスが標準化されつつあり、機械はリアルタイムの性能データを提供するコネクテッドアセットへと進化しています。これにより、市場には新たな機会が生まれています。

6. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 市場定義: 前述の通り、新品の工場製機械工具に限定し、アフターサービスや中古品などは除外しています。

* 一次調査: 機械工具メーカー、自動車・航空宇宙分野の主要購入者、地域ディーラー、工具油供給業者へのインタビューを通じて、CNC普及率、リードタイムの変化、割引慣行などの実情を把握しています。

* 二次調査: UN Comtradeの出荷コード、国連工業生産指数、各国の機械工具メーカー協会(JMTBA、CECIMO、AMT)などの公的データセット、企業の年次報告書、投資家向け資料、調達ポータル、税関データ、貿易速報、特許情報、D&B Hoovers、Dow Jones Factivaなどの有料情報源を幅広く活用しています。

* 市場規模算出と予測: トップダウンフレームワークを用いて、生産・貿易データをエンドマーケット消費にスケールし、主要な機械ファミリーの平均販売価格(ASP)と新規ユニット出荷数で合計をクロスチェックしています。多変量回帰分析では、各国の製造業PMI、自動車設備投資、CNC普及率、切削油消費量、平均主軸馬力、輸出還付政策の変更などの変数をテストしています。リショアリングやEVパワートレインの採用に関するシナリオ分析も、2025年から2030年の見通しを形成しています。

* データ検証と更新サイクル: 成果物は、自動分散スキャン、セクター専門家によるピアレビュー、シニアエディターによる最終承認という3層のレビュープロセスを経て検証されます。モデルは毎年更新され、関税変更や大規模な航空宇宙受注などの重要なイベントが発生した場合には、中間更新が実施されます。

本レポートは、新品出荷のみを対象とし、均一なASPを適用し、弾力性を毎年見直すことで、透明で再現性のあるベースラインを提供しています。これにより、中古機器の含み、成形プレスの除外、積極的な自動化CAGR予測といった他社レポートとの差異を排除し、意思決定者が信頼できる情報源として活用できるよう設計されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動化の急増が精密e-パワートレイン加工を推進

- 4.2.2 インダストリー4.0の採用がスマートCNCプラットフォームの需要を押し上げ

- 4.2.3 軽量合金および複合材料の採用が高速多軸工具を必要とする

- 4.2.4 半導体製造工場の拡張が超精密機器を必要とする

- 4.2.5 老朽化した(20年以上)工作機械群の世界的な更新サイクル

- 4.2.6 柔軟な加工による多品種少量生産の自動化

-

4.3 市場の阻害要因

- 4.3.1 特殊鋼およびリニアモーション部品コストの急騰

- 4.3.2 高度なCNCシステムにおける高額な設備投資と長い回収期間

- 4.3.3 熟練したCNCプログラマー/オペレーターの世界的な不足

- 4.3.4 付加製造技術への資本転換

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し(主要な政府規制とイニシアチブ)

-

4.6 テクノロジー概要

- 4.6.1 接続された自動化機械

- 4.6.2 高度な制御/モーションシステム

- 4.6.3 デジタル化とインダストリー4.0

- 4.6.4 AIによる金属切削精度の向上

- 4.7 金属加工業界の概要

- 4.8 地政学が工作機械市場に与える影響

-

4.9 業界の魅力度 – ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 製品別

- 5.1.1 金属切削工具

- 5.1.1.1 フライス盤

- 5.1.1.2 ボール盤

- 5.1.1.3 旋盤

- 5.1.1.4 研削盤

- 5.1.1.5 レーザー切断機

- 5.1.1.6 放電加工機 (EDM)

- 5.1.1.7 ウォータージェット切断機

- 5.1.1.8 プラズマ切断機

- 5.1.1.9 多軸加工機

- 5.1.1.10 その他 (ボーリングなど)

- 5.1.2 金属成形工具

- 5.1.2.1 プレス機 (機械式、油圧式、サーボ式)

- 5.1.2.2 鍛造機

- 5.1.2.3 曲げ加工機

- 5.1.2.4 その他 (せん断、押出、圧延など)

-

5.2 技術別

- 5.2.1 従来型機械 (手動または半手動)

- 5.2.2 CNC機械

- 5.2.3 積層造形 / ハイブリッド機械

-

5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙・防衛

- 5.3.3 電気・電子

- 5.3.4 産業機械・設備

- 5.3.5 医療機器

- 5.3.6 造船・海洋

- 5.3.7 精密工学

- 5.3.8 エネルギー・電力

- 5.3.9 金属加工 (受託加工業者など)

- 5.3.10 その他の産業 (鉄道、その他の一般製造業など)

-

5.4 販売チャネル別

- 5.4.1 直販 (OEMからエンドユーザーへ)

- 5.4.2 ディーラー・販売代理店

- 5.4.3 オンライン / Eコマース

- 5.4.4 その他 (システムインテグレーター、イベント・展示会、再生・改修業者など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN (インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 ヤマザキマザック株式会社

- 6.4.2 DMG森精機株式会社

- 6.4.3 トランプフグループ

- 6.4.4 株式会社ジェイテクト

- 6.4.5 斗山工作機械

- 6.4.6 オークマ株式会社

- 6.4.7 牧野フライス製作所

- 6.4.8 ハースオートメーション株式会社

- 6.4.9 ファナック株式会社

- 6.4.10 現代ウィア株式会社

- 6.4.11 シューラーAG

- 6.4.12 サンドビックAB(セコ&ワルター)

- 6.4.13 GFマシニングソリューションズ

- 6.4.14 ファイブスグループ

- 6.4.15 グロブ・ヴェルケ GmbH & Co. KG

- 6.4.16 ヘルムレAG

- 6.4.17 エマーグ GmbH & Co. KG

- 6.4.18 ハーディング株式会社

- 6.4.19 ハーコ・カンパニーズ株式会社

- 6.4.20 株式会社アマダ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

工作機械は、金属や樹脂、複合材料などの素材を、切削、研削、穴あけ、曲げ、プレス、放電などの様々な加工方法によって、目的の形状や寸法に高精度に作り上げるための機械の総称でございます。しばしば「マザーマシン(母なる機械)」とも称され、自動車、航空機、医療機器、家電製品、半導体製造装置など、あらゆる産業の製品を構成する部品の製造に不可欠な存在で、まさに「ものづくり」の根幹を支える基幹産業機械と言えます。素材から不要な部分を取り除いて形を創り出す「除去加工」が主流ですが、近年では積層造形(3Dプリンター)のような「付加製造」技術も広義の工作機械として注目を集めております。

工作機械には多種多様な種類がございます。代表的なものとしては、まず「切削加工機」が挙げられます。これは、刃物を用いて素材を削り取ることで加工を行う機械です。円筒形状の加工を得意とする「旋盤」、平面や溝、複雑な曲面加工を行う「フライス盤」、穴あけ加工に特化した「ボール盤」、高精度な表面仕上げを行う「研削盤」などがございます。これらの機能を複合的に持ち、自動工具交換装置(ATC)によって多種類の加工を連続して行える「マシニングセンタ」は、現代の生産現場において最も普及している工作機械の一つです。さらに、旋削とフライス加工を一台でこなす「複合加工機」は、工程集約と高精度化を両立させることで、生産効率を飛躍的に向上させております。切削加工機以外にも、電気エネルギーを利用して硬い材料や複雑な形状を加工する「放電加工機」、レーザー光線で切断、溶接、穴あけを行う「レーザー加工機」、高圧水流で材料を切断する「ウォータージェット加工機」といった「特殊加工機」も、特定の用途や難削材加工において重要な役割を担っております。

工作機械の用途は非常に広範にわたります。自動車産業では、エンジンブロック、クランクシャフト、ギア、ボディ部品の金型など、数多くの基幹部品の製造に不可欠です。航空宇宙産業では、軽量かつ高強度なチタン合金や複合材料製のタービンブレード、機体構造部品などが、極めて高い精度で加工されます。医療分野では、人工関節や手術器具、インプラントなどの精密部品の製造に用いられ、人々の健康と生活の質の向上に貢献しております。また、スマートフォンやパソコンといった電子機器の筐体や内部部品、半導体製造装置の精密部品、建設機械の大型部品、発電所のタービン部品など、私たちの身の回りにあるほとんど全ての工業製品の製造過程で、工作機械がその能力を発揮しております。

工作機械の進化を支える関連技術も多岐にわたります。最も重要なのが「NC(数値制御)/CNC(コンピュータ数値制御)」技術です。これにより、加工プログラムに基づいて機械が自動で高精度な動作を行うことが可能となり、熟練工の技を再現し、生産性を大幅に向上させました。また、「CAD(コンピュータ支援設計)/CAM(コンピュータ支援製造)」システムは、製品の設計から加工プログラムの作成までを一貫してデジタルで行うことを可能にし、開発期間の短縮と品質の安定化に寄与しております。近年では、「ロボット技術」との融合も進み、ワークの自動搬送や工具の自動交換など、生産ラインの完全自動化・無人化を推進しております。さらに、「IoT(モノのインターネット)」や「AI(人工知能)」の導入により、工作機械の稼働状況や加工データをリアルタイムで収集・分析し、予知保全、品質管理、生産性向上に役立てる「スマートファクトリー」化が進展しております。高精度な「センシング技術」は、加工中の状態を監視し、加工精度や安全性を高める上で不可欠です。また、航空宇宙分野などで需要が高まる新素材や難削材に対応するため、新たな加工技術や工具材料の開発も活発に行われております。

工作機械の市場背景は、世界経済の動向に大きく左右されます。特に自動車産業や半導体産業の設備投資が、市場の需要を牽引する主要因となります。世界的に見ると、日本、ドイツ、中国、米国、イタリア、台湾などが主要な生産国であり、同時に主要な消費国でもあります。日本は、高精度・高機能な工作機械の開発・製造において世界をリードしており、特にマシニングセンタや複合加工機、研削盤などの分野で高い競争力を持っております。市場競争は激しく、各メーカーは高精度化、高効率化、自動化、省エネルギー化、多機能化を追求し、顧客の多様なニーズに応える製品開発に注力しております。また、工作機械産業は、切削工具メーカー、制御装置メーカー、測定機器メーカーなど、多くの関連産業と密接に連携しており、強固なサプライチェーンを形成しております。

将来の工作機械は、さらなる進化を遂げることが期待されております。最も注目されるのは、「スマートファクトリー」の実現に向けた取り組みです。IoT、AI、ビッグデータ解析技術を駆使し、工作機械単体だけでなく、工場全体の生産システムが自律的に最適化されることで、生産性や品質の飛躍的な向上が見込まれます。人手不足が深刻化する中、工作機械の「自動化・無人化」はさらに加速し、24時間稼働可能な生産体制の構築が進むでしょう。また、消費者のニーズの多様化に対応するため、「多品種少量生産」に柔軟に対応できる生産システムの構築が求められており、段取り時間の短縮や加工プログラムの自動生成技術が重要性を増します。環境問題への意識の高まりから、工作機械の「省エネルギー化」やCO2排出量削減、リサイクル性の向上も重要な開発テーマとなります。航空宇宙や医療分野で需要が高まる「新素材や難削材」の加工技術は、今後も進化を続けるでしょう。さらに、現実空間の工作機械や工場を仮想空間に再現し、シミュレーションや最適化を行う「デジタルツイン」技術の活用により、開発期間の短縮や生産効率の最大化が図られます。将来的には、従来の除去加工と積層造形(3Dプリンター)を融合させた「ハイブリッド加工機」が普及し、より複雑で高機能な部品の製造が可能になることも期待されており、工作機械はこれからも「ものづくり」の未来を切り拓く存在であり続けるでしょう。