マシニングセンタ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マシニングセンタ市場レポートは、機械タイプ(横形マシニングセンタなど)、軸構成(3軸など)、主軸方向(横形、立形など)、構造タイプ(コラム型など)、エンドユーザー産業(自動車、航空宇宙・防衛など)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マシニングセンター市場概要

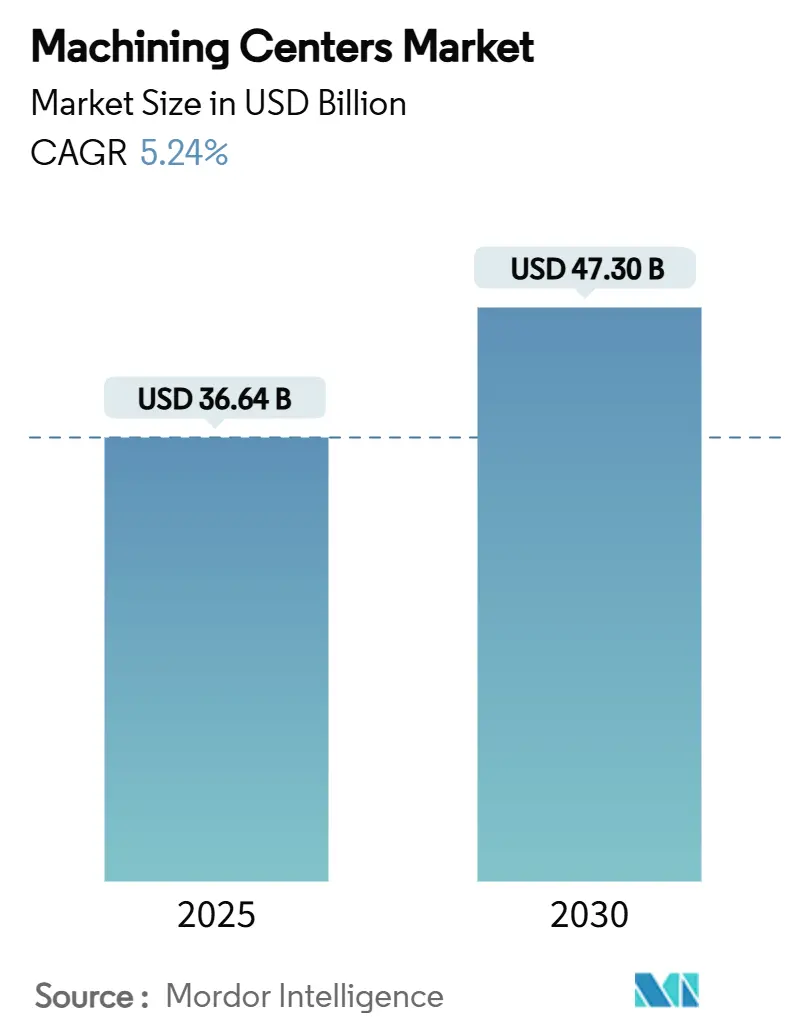

本レポートは、マシニングセンター市場の規模、シェア、2030年までの成長トレンドを詳細に分析しています。機械タイプ、軸構成、主軸方向、構造タイプ、最終用途産業、および地域別に市場をセグメント化し、2025年から2030年までの予測を米ドル価値で提供しています。調査期間は2019年から2030年です。

市場概要

マシニングセンター市場規模は、2025年に366.4億米ドルに達し、2030年までに473.0億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。この成長は、航空宇宙、電気自動車(EV)、再生可能エネルギー機器における精密部品への需要の高まりに支えられています。また、工場のデジタル化が進むことで、設備稼働率が向上し、設計から生産までのサイクルが短縮されています。

アジア太平洋地域は、スマートファクトリーへの大規模な投資と政府の補助金により、市場を強力に牽引しており、最も成長が速く、最大の市場です。一方、北米やヨーロッパでは、高品種少量生産のリショアリング(生産拠点の国内回帰)が進み、収益基盤が拡大しています。競争優位性は、ハイブリッド積層造形・切削加工プラットフォーム、サイバーセキュリティへの投資、AIを活用した予知保全を組み合わせるサプライヤーに傾いています。垂直マシニングセンターは依然として主流ですが、部品の複雑化に伴い、5軸システムがより速いペースで普及しています。市場の集中度は低いとされています。

主要な市場動向と洞察

成長要因:

* 航空宇宙・自動車分野における精密部品需要の急増:

商用ジェット機やEV生産ラインでは、多軸マシニングセンターのみが実現できるサブミクロンレベルの公差が必須です。航空機受注残の増加やEVバッテリーハウジングの複雑化、防衛航空機の更新により、タービンブレード、着陸装置、バッテリーハウジングなどの精密部品生産が増加しています。これにより、主軸速度、工具寿命、振動減衰の基準が向上しています。

* インダストリー4.0による先進CNC自動化の導入:

AI駆動のプロセス監視やデジタルツインの活用により、不良品削減やセットアップ時間短縮が実現しています。一方で、ネットワーク化された機械はサイバー攻撃のリスクを高め、製造業におけるサイバーインシデントの増加を招いています。また、熟練労働者の不足が深刻化しており、自動化とスマートファクトリー技術の導入が不可欠となっています。

* 新興国における製造業の成長:

中国、インド、東南アジア諸国連合(ASEAN)などの新興国では、急速な工業化とインフラ整備が進んでおり、製造業の生産能力拡大が続いています。これにより、これらの地域でのマシニングセンターの需要が大幅に増加しています。特に、自動車、電子機器、一般機械製造分野での投資が活発です。

抑制要因:

* 高額な初期投資と運用コスト:

多軸マシニングセンターや先進的なCNCシステムは、購入費用が高額であり、中小企業にとっては大きな負担となります。また、熟練したオペレーターの確保、定期的なメンテナンス、ソフトウェアライセンス費用なども運用コストを押し上げます。これらの要因が、特に予算が限られている企業における導入の障壁となっています。

* 熟練労働者の不足:

複雑なCNCマシニングセンターのプログラミング、操作、メンテナンスには高度なスキルと経験が必要です。しかし、製造業全体で熟練労働者の高齢化と若年層の流入不足が深刻化しており、このギャップが新しい技術の導入と最大限の活用を妨げています。自動化が進む一方で、それを管理・監督できる人材の育成が急務となっています。

市場機会:

* 積層造形(AM)との統合:

ハイブリッドマシニングセンターは、積層造形とCNC加工を組み合わせることで、複雑な部品の製造時間短縮と材料費削減を実現します。特に航空宇宙や医療分野で、軽量かつ高性能な部品のオンデマンド生産が可能になります。この技術は、設計の自由度を高め、従来の製造方法では不可能だった形状の部品製造を可能にします。

* IoTとクラウドベースのソリューションの採用拡大:

IoTセンサーとクラウドプラットフォームを活用することで、機械の稼働状況のリアルタイム監視、予知保全、生産データの分析が可能になります。これにより、ダウンタイムの削減、生産効率の向上、サプライチェーン全体の最適化が図れます。リモート監視と診断機能は、特に複数の工場を持つ企業にとって大きなメリットとなります。

* カスタマイズと少量生産への対応:

消費者の多様なニーズに応えるため、製造業では大量生産から少量多品種生産へのシフトが進んでいます。柔軟性の高いCNCマシニングセンターは、迅速な段取り替えとプログラム変更により、カスタマイズされた部品やプロトタイプの効率的な生産を可能にします。これは、特に医療機器、特殊工具、高級消費財などの分野で重要です。

市場の課題:

* サイバーセキュリティリスクの増大:

インダストリー4.0の導入により、製造システムがネットワークに接続されることで、サイバー攻撃のリスクが増大しています。生産停止、知的財産の盗難、データ漏洩などの脅威からシステムを保護するための堅牢なセキュリティ対策が不可欠です。特に、サプライチェーン全体でのセキュリティ意識の向上が求められます。

* 技術の急速な進化への対応:

AI、機械学習、ロボット工学などの新技術が急速に進化しており、マシニングセンターメーカーは常に最新の技術を取り入れ、製品をアップグレードする必要があります。この技術革新のペースに追いつくための研究開発投資と、既存システムの互換性維持が課題となります。

* 環境規制と持続可能性への圧力:

製造業は、エネルギー消費の削減、廃棄物の最小化、リサイクル可能な材料の使用など、環境規制と持続可能性への要求に直面しています。マシニングセンターメーカーは、よりエネルギー効率の高い機械の開発や、環境負荷の低い加工プロセスの提供が求められています。

地域別分析:

* アジア太平洋地域:

中国、インド、日本、韓国などの国々が、自動車、電子機器、航空宇宙、医療機器製造における大規模な投資により、マシニングセンター市場を牽引しています。特に中国は、政府の「中国製造2025」戦略により、ハイエンド製造業の発展を強力に推進しており、CNCマシニングセンターの最大の市場となっています。

* 北米:

米国とカナダは、航空宇宙・防衛、自動車、医療機器分野における技術革新と自動化への投資により、市場の成長を促進しています。特に、インダストリー4.0技術の採用と、国内製造業の強化に向けた取り組みが活発です。

* ヨーロッパ:

ドイツ、イタリア、フランスなどの国々が、精密工学、自動車、航空宇宙産業における高い技術力と研究開発投資により、市場を牽引しています。特にドイツは、高品質なマシニングセンターの主要な生産国であり、インダストリー4.0の概念を積極的に推進しています。

* 南米、中東・アフリカ:

これらの地域は、インフラ整備、石油・ガス産業、自動車産業の成長により、マシニングセンターの需要が増加しています。しかし、政治的・経済的な不安定さや、技術インフラの未発達が市場成長の課題となることもあります。

競争環境:

マシニングセンター市場は、多数のグローバル企業と地域企業が競合する、非常に細分化された市場です。主要なプレーヤーは、製品の革新、技術の差別化、グローバルな販売・サービスネットワークの構築に注力しています。

主要企業:

* DMG MORI

* MAZAK

* OKUMA

* FANUC

* GROB-WERKE

* HAAS AUTOMATION

* INDEX-WERKE

* MAKINO

* MIKRON

* SCHAUBLIN MACHINES

* STUDER

* TOYODA MACHINERY

* YAMAZAKI MAZAK

* DOOSAN MACHINE TOOLS

* HYUNDAI WIA

これらの企業は、高精度、高速、多軸加工能力、自動化ソリューション、インダストリー4.0対応機能などを提供することで、市場での競争力を維持しています。また、顧客の特定のニーズに応じたカスタマイズされたソリューションの提供も重要な戦略となっています。

結論:

マシニングセンター市場は、航空宇宙・自動車分野における精密部品需要の増加、インダストリー4.0による自動化の進展、新興国における製造業の成長といった要因により、今後も堅調な成長が見込まれます。一方で、高額な初期投資、熟練労働者の不足、サイバーセキュリティリスクといった課題も存在します。積層造形との統合、IoTとクラウドベースのソリューションの採用拡大、カスタマイズと少量生産への対応が、市場における主要な機会となるでしょう。企業は、これらの機会を捉え、課題を克服するために、技術革新、人材育成、そして強固なセキュリティ対策への投資を継続する必要があります。地域別では、アジア太平洋地域が最大の市場であり、今後も成長を牽引すると予測されます。

このレポートは、世界の加工センター市場に関する包括的な分析を提供しています。調査の仮定、市場定義、範囲、および調査方法について述べた後、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望を詳細に解説しています。

市場概要と規模

加工センター市場は、2025年には366.4億米ドルの規模に達し、2030年までには473.0億米ドルに成長すると予測されています。特に、垂直マシニングセンター(VMC)は、その柔軟性と比較的低い設備投資コストにより、2024年の収益の45.44%を占め、市場を牽引しています。地域別では、アジア太平洋地域がスマートファクトリーへの投資と製造業向け補助金に支えられ、2025年から2030年にかけて年平均成長率(CAGR)7.50%と最も速い成長を遂げると見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 航空宇宙および自動車産業における精密部品需要の急増。

* インダストリー4.0の進展に伴う高度なCNC自動化技術の導入拡大。

* 電気自動車(EV)のパワートレインおよびバッテリーケース加工需要の急増。

* 高品種少量生産のリショアリング(生産拠点の国内回帰)。

* ハイブリッド積層・切削加工センターの商業化。

* 東南アジアおよび東ヨーロッパにおける中小企業向けのデジタル変革補助金。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 加工センター、特に先進的なモデルにおける高い初期投資費用と維持管理費用。

* 熟練したCNCオペレーターの不足。

* チタンやアルミニウムなどの原材料(ビレット)価格の変動。

* 接続された加工セルにおけるサイバーセキュリティリスク。

主要な市場セグメンテーション

レポートでは、市場を多角的に分析しています。

* 機械タイプ別: 横型マシニングセンター(HMC)、垂直マシニングセンター(VMC)、ユニバーサル/5軸マシニングセンター、複合加工機(MTM)など。

* 軸構成別: 3軸、4軸、5軸以上。特に5軸加工機は、単一のセットアップで複雑な部品を生産できるため、リードタイムの短縮と寸法精度の向上に貢献し、航空宇宙、EV、医療部品分野で需要が高まっています。

* 主軸方向別: 横型、縦型、多主軸。

* 構造タイプ別: コラム型、ガントリー型、移動テーブル型。

* 最終用途産業別: 自動車、航空宇宙・防衛、エネルギー、医療機器、金型製造など。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国・地域に細分化して分析されています。

競争環境

市場は競争が激しく、DMG MORI、Yamazaki Mazak、Okuma Corporation、Haas Automation、Makino Milling Machineなどの主要企業が市場シェアを争っています。これらのサプライヤーは、AI対応制御システム、サイバーセキュリティ対策、ライフサイクルサービス契約などを提供することで、ハードウェアの提供にとどまらない付加価値を提供し、差別化を図っています。

市場の機会と将来の展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、技術革新と産業構造の変化が市場の成長をさらに加速させる可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙および自動車における精密部品需要の急増

- 4.2.2 インダストリー4.0による高度なCNC自動化の導入

- 4.2.3 EVドライブトレインおよびバッテリーケース加工需要の急増

- 4.2.4 多品種少量生産のリショアリング

- 4.2.5 ハイブリッド積層・除去加工センターの商業化

- 4.2.6 東南アジアおよび東ヨーロッパにおける中小企業のデジタルトランスフォーメーション補助金

- 4.3 市場の阻害要因

- 4.3.1 高額な初期投資および維持管理費

- 4.3.2 熟練したCNCオペレーターの不足

- 4.3.3 チタン/アルミニウムビレット価格の変動

- 4.3.4 接続された加工セルにおけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル単位)

- 5.1 機械タイプ別

- 5.1.1 横型マシニングセンタ (HMC)

- 5.1.2 立型マシニングセンタ (VMC)

- 5.1.3 汎用 / 5軸マシニングセンタ

- 5.1.4 複合加工機 (MTM)

- 5.1.5 その他 (ガントリー型 / ブリッジ型センタ、ターニングミルセンタ)

- 5.2 軸構成別

- 5.2.1 3軸

- 5.2.2 4軸

- 5.2.3 5軸以上

- 5.3 主軸方向別

- 5.3.1 横型

- 5.3.2 立型

- 5.3.3 多軸

- 5.4 構造タイプ別

- 5.4.1 コラム型

- 5.4.2 ガントリー型

- 5.4.3 移動テーブル型

- 5.5 エンドユーザー産業別

- 5.5.1 自動車

- 5.5.2 航空宇宙・防衛

- 5.5.3 エネルギー (石油・ガス、再生可能エネルギー)

- 5.5.4 医療機器

- 5.5.5 金型製造

- 5.5.6 その他 (一般製造業、受託加工業者、エレクトロニクスなど)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 ペルー

- 5.6.2.4 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 ASEAN (インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 クウェート

- 5.6.5.5 トルコ

- 5.6.5.6 エジプト

- 5.6.5.7 南アフリカ

- 5.6.5.8 ナイジェリア

- 5.6.5.9 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 DMG MORI

- 6.4.2 Yamazaki Mazak

- 6.4.3 Okuma Corporation

- 6.4.4 Haas Automation

- 6.4.5 Makino Milling Machine

- 6.4.6 Doosan Machine Tools

- 6.4.7 GF Machining Solutions

- 6.4.8 Hyundai WIA

- 6.4.9 Hurco Companies

- 6.4.10 Fives Group

- 6.4.11 Hardinge Inc.

- 6.4.12 Chiron Group

- 6.4.13 Brother Industries

- 6.4.14 Jingdiao Group

- 6.4.15 JTEKT (Toyoda)

- 6.4.16 Spinner Maschinenbau

- 6.4.17 Kitamura Machinery

- 6.4.18 Emco Group

- 6.4.19 Sodick Co.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

マシニングセンタは、現代の製造業において不可欠な存在となっている高性能な工作機械でございます。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的にご説明させていただきます。

まず、マシニングセンタの定義についてでございます。マシニングセンタとは、コンピュータ数値制御(CNC)によって動作するNC工作機械の一種であり、フライス加工、穴あけ加工、ねじ切り加工、中ぐり加工といった複数の切削加工を、一台の機械で自動的に連続して行うことができる機械を指します。特に、自動工具交換装置(ATC: Automatic Tool Changer)を備え、加工内容に応じて工具を自動で交換する機能を持つ点が大きな特徴でございます。これにより、段取り替えの時間を大幅に短縮し、複雑な形状の部品を高い精度で効率良く加工することが可能となります。さらに、一部のマシニングセンタには、加工中のワーク(加工対象物)を自動で交換する自動パレット交換装置(APC: Automatic Pallet Changer)が搭載されており、さらなる自動化と連続運転を実現しております。

次に、マシニングセンタの種類についてご説明いたします。マシニングセンタは、その主軸の向きや軸数、構造によって様々な種類に分類されます。

主軸の向きによる分類では、主に「立形マシニングセンタ」と「横形マシニングセンタ」がございます。立形マシニングセンタは、主軸が垂直方向に配置されており、主にワークの上面加工に適しております。加工状況を目視で確認しやすく、多品種少量生産や金型加工、試作部品の加工などで広く利用されております。一方、横形マシニングセンタは、主軸が水平方向に配置されており、ワークの側面や多面加工に優れております。切りくずの排出性が良く、自動パレット交換装置との組み合わせにより、長時間の連続運転や量産加工に適しております。

軸数による分類では、最も一般的な「3軸マシニングセンタ」に加え、「4軸マシニングセンタ」や「5軸マシニングセンタ」がございます。3軸マシニングセンタは、X、Y、Zの3方向の直線軸で構成され、基本的な切削加工を行います。4軸マシニングセンタは、3軸に加えてワークを回転させる回転軸(A軸またはB軸)を持ち、円筒形状のワークの側面加工や、複数の面を一度に加工する際に用いられます。そして、5軸マシニングセンタは、3軸に加えて2つの回転軸を持つことで、工具をあらゆる角度からワークにアプローチさせることが可能となります。これにより、複雑な自由曲面を持つ部品や、アンダーカット形状の加工、ワンチャッキングでの多面加工を実現し、航空宇宙部品、医療機器、高精度金型などの分野でその真価を発揮しております。

その他、大型ワークの加工に適した「門形マシニングセンタ」や、主軸が高速回転する「高速マシニングセンタ」などもございます。また、旋削加工機能も併せ持つ「複合加工機」とは、厳密には区別されることが一般的ですが、マシニングセンタの多機能化は進んでおります。

マシニングセンタの用途は非常に多岐にわたります。自動車産業では、エンジンブロック、トランスミッションケース、足回り部品、さらには車体金型などの製造に不可欠でございます。航空宇宙産業では、軽量かつ高強度なタービンブレードや構造部品、ロケット部品などの難削材加工に用いられます。医療機器産業では、人工関節や手術器具、インプラントなどの精密部品の製造に貢献しております。その他、半導体製造装置部品、精密金型、一般産業機械部品、建設機械部品、電子部品、さらには試作品製作など、あらゆる産業分野でその高い加工能力が活用されております。加工対象となる材料も、鋼、アルミニウム合金、チタン合金、インコネルといった金属材料から、樹脂、複合材料に至るまで広範囲に及びます。マシニングセンタは、高精度、高効率、省人化、そして複雑な形状への対応能力といったメリットを提供し、現代のものづくりを支える基盤技術となっております。

マシニングセンタの性能を最大限に引き出すためには、様々な関連技術が不可欠でございます。まず、加工プログラムを作成するための「CAD/CAMシステム」が挙げられます。CAD(Computer Aided Design)で設計された3Dモデルデータは、CAM(Computer Aided Manufacturing)システムによってマシニングセンタが理解できるNCプログラム(Gコード、Mコードなど)に変換されます。次に、「工具技術」も重要でございます。超硬工具、コーティング工具、特殊形状工具など、加工材料や加工内容に応じた最適な工具の選定と、工具寿命管理技術が加工品質と効率を左右します。また、加工中のワークや工具の位置を正確に測定する「測定・検査技術」も欠かせません。オンマシン測定プローブやレーザー測定器などが活用され、加工精度を保証し、不良品の発生を抑制します。さらに、マシニングセンタの自動化を推進する「自動化技術」として、ロボットによるワークの自動搬送、自動倉庫システム、そして複数のマシニングセンタを連携させるFMS(フレキシブル生産システム)などがございます。近年では、「IoT(モノのインターネット)」や「AI(人工知能)」の活用も進んでおり、稼働状況のリアルタイム監視、予知保全、加工条件の最適化などに貢献しております。切削油やクーラントの供給技術、高速・高トルク主軸、高精度な送り機構、そして振動抑制技術なども、マシニングセンタの性能を支える重要な要素でございます。

マシニングセンタの市場背景は、グローバルな製造業の動向と密接に連動しております。近年、世界的に高精度化、高効率化、多機能化への要求が高まっており、これに応える形でマシニングセンタの技術革新が進んでおります。特に、人手不足が深刻化する中で、自動化・省人化へのニーズは非常に強く、自動工具交換装置や自動パレット交換装置のさらなる進化、ロボットとの連携強化が求められております。また、環境規制の強化に伴い、省エネルギー化、ドライ加工やMQL(Minimum Quantity Lubrication)といった環境負荷の低い加工技術への関心も高まっております。新興国市場における設備投資の増加と、先進国における老朽化した設備の更新需要が市場を牽引しておりますが、一方でグローバルな競争は激化しており、各メーカーは独自の技術やソリューションで差別化を図っております。主要なマシニングセンタメーカーとしては、DMG森精機、オークマ、ヤマザキマザック、ファナック、牧野フライス製作所などが世界市場で存在感を示しております。

最後に、マシニングセンタの将来展望についてでございます。今後のマシニングセンタは、さらなる「スマートファクトリー化」の中核を担う存在へと進化していくことが予想されます。IoT、AI、ビッグデータ技術との連携がより一層進み、マシニングセンタ単体だけでなく、工場全体の生産システムとシームレスに接続されることで、生産性向上、品質安定化、コスト削減が実現されるでしょう。具体的には、自律的な加工条件の最適化、自己診断機能による故障予知、そして自己修復機能といった、より高度なインテリジェント化が進むと考えられます。また、「デジタルツイン」技術の活用により、仮想空間で加工シミュレーションを行い、最適な加工プロセスを事前に検証することで、試作回数の削減や開発期間の短縮が図られます。

加工技術の面では、旋削、研削、さらには付加製造(AM: Additive Manufacturing)といった異なる加工方法との「複合化」がさらに進み、一台の機械でより多くの工程を完結できるようになるでしょう。これにより、工程間の搬送時間や段取り替え時間を削減し、生産リードタイムの短縮に貢献します。環境対応も引き続き重要なテーマであり、さらなる省エネルギー化、ドライ加工やMQLの普及、そしてリサイクル可能な材料への対応などが進められます。

人との協調も重要な要素となります。協働ロボットとの連携により、オペレーターの負担を軽減し、より安全で効率的な作業環境が構築されるでしょう。また、CFRP(炭素繊維強化プラスチック)やセラミックス、超耐熱合金といった「新素材」の登場と普及に伴い、これらの難削材を効率的かつ高精度に加工するための技術革新も継続的に求められます。

マシニングセンタは、単なる加工機械に留まらず、情報技術、ロボット技術、材料技術など、様々な先端技術と融合しながら、未来のものづくりを牽引していく存在であり続けることでしょう。