光造形(SLA)3Dプリンティング市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

SLA 3Dプリンティング市場レポートは、業界を用途(試作、ツーリング、最終製品、教育・研究)、エンドユーザー業種(自動車、医療、消費財、航空宇宙、製造業、教育)、および地域(北米、欧州、アジア、オーストラリア・ニュージーランド、中南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測が提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ステレオリソグラフィー(SLA)技術3Dプリンティング市場の概要

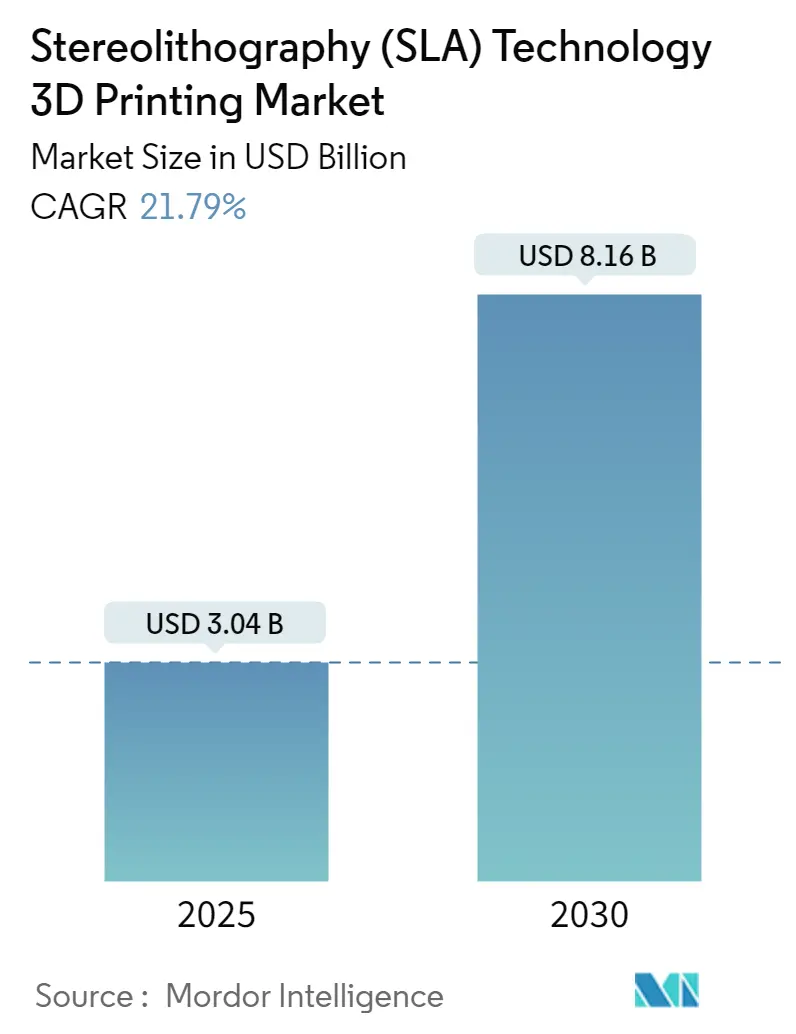

ステレオリソグラフィー(SLA)技術3Dプリンティング市場は、2025年には30.4億米ドルと推定され、2030年には81.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は21.79%と見込まれています。SLA技術は、その高い精度と複雑な部品を製造する能力により、3Dプリンティング市場において重要な位置を占めています。

主要な市場トレンド

SLA 3Dプリンティング分野では、プリンターの速度と効率の向上が絶え間なく追求されています。メーカーは、精度を損なうことなく印刷時間を短縮するため、より高速なレーザーシステムとソフトウェアアルゴリズムの最適化に注力しています。

また、レジン材料の多様化も顕著なトレンドです。高強度、耐熱性、生体適合性、柔軟性を持つレジンの登場により、SLA技術はヘルスケア、自動車、航空宇宙といった幅広い分野で利用されるようになりました。例えば、2024年11月にはFormlabsが、ホビイストやメーカー向けに「Creator Tough Resin」と「Creator Super Clear Resin」を含む新しいSLAレジンを発表しました。これらは高い破断時伸び率を誇り、後処理によって強度と透明性をさらに高めることができます。

さらに、デスクトップSLAプリンターの価格が手頃になり、使いやすくなったことで、中小企業、ホビイスト、教育機関での導入が加速しています。後処理の自動化も重要な進展であり、自動レジン洗浄・硬化ソリューションにより生産ワークフローが合理化され、SLA技術の大量生産における魅力が高まっています。2024年9月には、Formlabsが45種類以上の既存ライブラリに2つの新素材を追加し、SLAおよびSLSの後処理ツールも導入しました。これにより、3Dプリンティングの応用範囲が広がり、ユーザーが最終的な製品レベルの部品をより簡単に製造できるようになっています。

課題

一方で、SLA市場にはいくつかの課題も存在します。その一つは、産業用SLAプリンターおよび関連機器の初期投資が高いことです。この財政的障壁は、中小企業がSLA技術を導入する際の妨げとなることがあります。また、SLAプリンティングの後処理は、手間と時間がかかる作業です。部品の印刷後には、アルコール洗浄、サポート材の除去、研磨といったいくつかの重要な後処理工程が必要であり、これらは通常手作業で行われるため、人為的ミスのリスクも伴います。

ヘルスケア分野が最も急速に成長するセグメントに

SLA 3Dプリンティング市場は、ヘルスケア分野における複雑で個別化された医療ソリューションへの需要によって大きく牽引されています。この技術は、比類のない精度で複雑な患者固有のモデルやデバイスを作成する能力を持ち、医療プロトタイピングと生産の状況を大きく変えています。

SLA技術は、手術ガイド、義肢、歯科用アライナー、解剖学的モデルの製造に不可欠であり、術前計画と患者とのコミュニケーションの両方を向上させています。企業は歯科およびヘルスケア分野に特化した製品を積極的に導入しており、例えば2024年4月には、SLAおよび選択的レーザー焼結(SLS)のリーダーであるFormlabsが、5年ぶりに新しい3Dプリンターと、歯科およびヘルスケア用途に特化したモデルを発表しました。

生体適合性および滅菌可能なレジンの利用は、厳格なヘルスケア基準に準拠した患者固有の医療機器の製造を可能にしました。さらに、医療目的のレジン配合の革新は、整形外科やカスタムインプラントなどの分野でSLAの応用を拡大しています。

北米が最大の市場シェアを占める

北米は、堅固な産業基盤と先進製造技術への多大な投資により、SLA 3Dプリンティング市場において極めて重要な役割を担っています。この地域には主要な3Dプリンティング企業が存在し、ヘルスケア、航空宇宙、自動車といった重要な分野でSLA技術が広く採用されています。3D SystemsやFormlabsのような業界リーダーを擁する北米は、SLAソリューションの継続的な革新と進化の最前線に立っています。

特に米国のヘルスケア分野では、SLA 3Dプリンティングが全面的に導入されています。地域の企業は、ヘルスケア向けに特化した最先端の3Dプリンティングハードウェアと材料を導入し、革新的なソリューションへのコミットメントを強調しています。例えば、カリフォルニア州のProclaim Health社は、3Dプリンティングを活用して歯科用フロッシングを革新し、歯科および歯茎の健康を向上させるツールを開発しています。彼らは、表面品質、生体適合性、半透明性、費用対効果といった機能的側面を優先してデザインを微調整しています。

FDAによる3Dプリント医療機器の承認など、規制当局の支持も市場の成長をさらに後押ししています。一方、航空宇宙および防衛分野では、SLA技術をプロトタイピングや、厳格な精度基準に準拠した軽量で複雑な部品の製造に活用しています。

北米の学術・研究機関も重要な役割を果たしており、SLA 3Dプリンティングをカリキュラムに組み込み、イノベーションを推進し、アディティブマニュファクチャリングに熟練した人材を育成しています。例えば、2024年にはリーハイ大学が、3Dプリンティング資源への需要の高まりに応え、マウンテントップキャンパスに最先端の3Dプリンティングハブを開設しました。このハブには、追加の10台のフィラメントプリンターと、最先端の大型SLAプリンターが導入されています。

競争環境

SLA 3Dプリンティング市場は、イノベーションとカスタマイズを推進する複数のグローバルおよび地域のプレーヤーによって支配されています。ヘルスケア、自動車、航空宇宙などの産業では、これらの革新がますます採用されています。主要なプレーヤーには、3D Systems、Formlabs Inc.、Stratasys Ltd、Peopoly、FlashForgeなどが挙げられます。これらの企業は、高度な材料適合性、高精度プリンター、合理化されたワークフローを活用し、産業用および消費者向けの両方のアプリケーションに対応しています。

イノベーションは競争戦略の要です。企業は、新しいレジン配合、より高い印刷解像度の達成、効率の向上、材料適合性の拡大に投資を集中させています。コラボレーションとパートナーシップも重要な役割を果たしており、例えば、主要なプレーヤーはソフトウェアプロバイダー、材料サプライヤー、エンドユーザーと協力して、アプリケーション固有のソリューションを共同開発しています。

北米とヨーロッパは、堅固な産業基盤と活発な研究開発活動に支えられ、SLA 3Dプリンティング市場をリードしています。対照的に、アジア太平洋地域は、政府のイニシアチブ、費用対効果の高い製造、多様な分野での採用の増加に牽引され、急速に強力な競争相手として台頭しています。

最近の業界動向

* 2024年11月: Formnext 2024において、3D Systemsは、アディティブマニュファクチャリング(AM)分野における生産能力の向上を目的とした一連の革新的な技術と材料を発表しました。注目すべき追加として、ミッドフレームSLAソリューションであるPSLA 270プラットフォームと、新しく導入されたWash 400、Wash 400F、Cure 400システムが挙げられます。このセットアップは、合理化されたスケーラブルな後処理ソリューションを提供することで、一般的な生産上の課題に効果的に対処します。

* 2024年1月: ドイツの企業PartsToGoは、Stratasys Ltdから4台の追加のステレオリソグラフィー(SLA)プリンターを取得し、その能力を拡大しました。具体的には、AMサービスプロバイダーは3台のNeo800プリンターと1台のNeo450を選択し、既存のNeo450とNeo800のラインナップを強化しました。このアップグレードは、顧客の産業用途に合わせた高品質、高精度、一貫して再現可能な部品を提供することを目的としています。PartsToGoは、時間の経過とともに、3Dプリンティングの能力を単に紹介するだけでなく、包括的なサービスビューローとして運営するようになりました。

本レポートは、光造形(Stereolithography: SLA)技術を用いた3Dプリンティングの世界市場に関する詳細な分析を提供しています。SLA 3Dプリンティングは、感光性液体樹脂とレーザーを使用し、高解像度の3Dオブジェクトを層ごとに形成する積層造形技術です。プリンターのビルドプラットフォームを液体樹脂の槽に浸し、UVレーザーがスライスされたデザインに従って樹脂を選択的に硬化・固化させます。各層が硬化するたびに、ビルドプラットフォームが移動し、新しい樹脂が表面を覆い、モデル全体が形成されるまでこのプロセスが繰り返されます。

本調査は、世界中の様々なメーカーによるSLAプリンターの販売から得られる収益を追跡し、主要な市場パラメーター、成長促進要因、業界で活動する主要メーカーを分析しています。これにより、予測期間における市場推定と成長率を裏付けています。また、マクロ経済要因が市場全体に与える影響も分析しています。レポートの範囲は、様々な市場セグメントの市場規模と予測を含みます。

市場洞察では、市場の概要に加え、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて業界の魅力を評価しています。さらに、マクロ経済トレンドが市場に与える影響も分析されています。

市場の主要な推進要因としては、ラピッドプロトタイピングに対する需要の増加と、樹脂材料の進歩が挙げられます。一方、市場の抑制要因としては、高い初期投資コストと、後処理の必要性が指摘されています。

SLA市場は、以下の主要なセグメントに分類され、各セグメントの市場規模と予測が金額(USD)で提供されています。

1. 用途別:

* プロトタイピング

* ツーリング(製造補助具、ラピッドツーリング、金属鋳造など)

* 最終製品

* 教育および研究

2. エンドユーザー垂直市場別:

* 自動車

* ヘルスケア

* 消費財

* 航空宇宙

* 製造業

* 教育

3. プリンタータイプ別:

* デスクトップSLAプリンター

* 産業用SLAプリンター

4. 地域別:

* 北米

* ヨーロッパ

* アジア太平洋(アジア、オーストラリア、ニュージーランドを統合)

* ラテンアメリカ

* 中東およびアフリカ

SLA技術3Dプリンティング市場は、2024年には23.8億米ドルと推定されています。2025年には30.4億米ドルに達し、2025年から2030年までの予測期間において年平均成長率(CAGR)21.79%で成長し、2030年には81.6億米ドルに達すると予測されています。

地域別では、北米が2025年に最大の市場シェアを占め、予測期間(2025-2030年)においても最も高いCAGRで成長すると推定されています。

主要な市場プレーヤーとしては、3D Systems Inc.、Formlabs、Stratasys、Peopoly、FlashForgeなどが挙げられます。レポートでは、これらの企業のプロファイルも詳細に分析されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。また、投資分析と市場の将来に関するセクションも含まれており、SLA技術3Dプリンティング市場の潜在的な機会と今後の展望について洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 マクロ経済トレンドが市場に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 ラピッドプロトタイピングへの需要の高まり

- 5.1.2 樹脂材料の進歩

- 5.2 市場の阻害要因

- 5.2.1 高い初期投資費用

- 5.2.2 後処理の要件

6. 市場のセグメンテーション

- 6.1 用途別

- 6.1.1 プロトタイピング

- 6.1.2 ツーリング

- 6.1.3 最終製品

- 6.1.4 教育と研究

- 6.2 エンドユーザー業種別

- 6.2.1 自動車

- 6.2.2 ヘルスケア

- 6.2.3 消費財

- 6.2.4 航空宇宙

- 6.2.5 製造

- 6.2.6 教育

- 6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアとニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 3D Systems Inc.

- 7.1.2 Formlabs

- 7.1.3 Stratysys

- 7.1.4 Peopoly

- 7.1.5 XYZ printing

- 7.1.6 FlashForge

- 7.1.7 Zortrax

- 7.1.8 B9Creations

- 7.1.9 Shining 3D

- 7.1.10 Prusa Research a.s

- 7.1.11 Anycubic

- 7.1.12 Phrozen Technology

- 7.1.13 Kudo3D

- 7.1.14 Asiga

- 7.1.15 MiiCraft

- 7.1.16 Uniz Technology LLC

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

光造形(SLA: Stereolithography Apparatus)3Dプリンティングは、液状の光硬化性樹脂に紫外線(UV)を照射し、一層ずつ硬化させて立体物を造形する積層造形技術です。1980年代にチャック・ハル氏によって発明され、世界で初めて実用化された3Dプリンティング技術として知られています。基本的な原理は、造形プラットフォームが液状樹脂槽からわずかに下降または上昇するたびに、紫外線レーザーやプロジェクターが対象となる層の形状を樹脂表面に描き、光が当たった部分の樹脂が硬化するというものです。このプロセスを繰り返すことで、設計された3Dモデルが物理的なオブジェクトとして形成されます。光造形は、その高い造形精度と滑らかな表面仕上げが特徴であり、微細なディテールや複雑な形状の再現性に優れています。

光造形3Dプリンティングには、主に光源と光の照射方法の違いにより、いくつかの種類があります。一つ目は、レーザーSLA方式です。これは伝統的な方式で、ガルバノミラーで制御された紫外線レーザーが樹脂表面をスキャンし、一層ずつ硬化させます。非常に高い精度と解像度を実現し、工業用途や精密なプロトタイピングに利用されます。二つ目は、DLP(Digital Light Processing)方式です。プロジェクターが、一層全体の画像を一度に樹脂表面に投影し、瞬時に硬化させます。レーザーSLAにレーザーSLAに比べて造形速度が速く、より大きな造形物を効率的に作成できるのが特徴です。三つ目は、LCD(Liquid Crystal Display)方式です。これはDLP方式と似ていますが、プロジェクターの代わりにLCDパネルを光源として使用します。LCDパネルが紫外線LEDの光を遮断・透過することで、一層の形状をマスクとして形成し、樹脂を硬化させます。DLP方式よりもさらに低コストで導入できるため、近年では個人ユーザーや小規模なビジネスでの普及が進んでいます。

これらの光造形技術は、それぞれ異なる特性と用途を持っていますが、共通して高精度の造形が可能であるという利点があります。医療分野での精密なモデル作成、宝飾品やフィギュアなどの微細なディテールが求められる製品、あるいは機能性プロトタイプの迅速な開発など、幅広い分野でその価値を発揮しています。しかし、使用する液状樹脂は紫外線に反応するため、取り扱いには注意が必要であり、造形後の洗浄や二次硬化といった後処理工程も重要となります。