刺繍機市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

刺しゅう機市場レポートは、製品別(単頭刺しゅう機など)、技術別(手動刺しゅう機など)、用途別(アパレル・衣料品など)、エンドユーザー別(家庭用/個人用(住宅用/趣味用)など)、流通チャネル別(オフラインなど)、および地域別(ヨーロッパなど)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、市場規模と予測値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

刺繍機市場の概要(2025年~2030年)

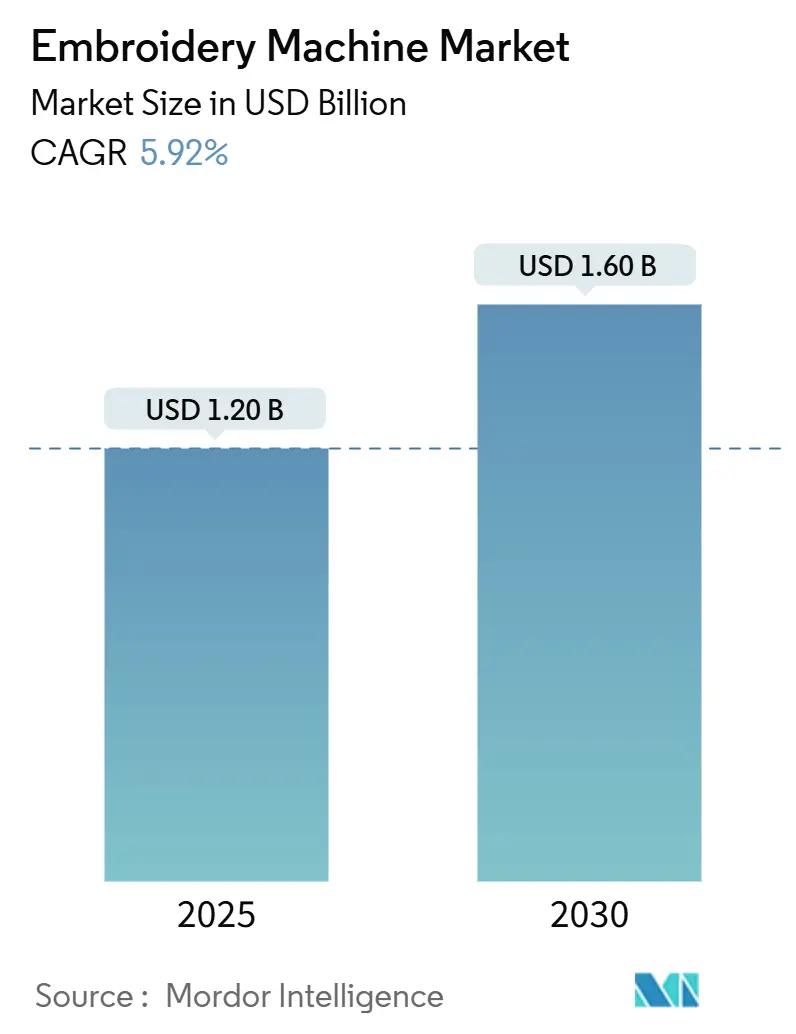

# 市場規模と成長予測

刺繍機市場は、2025年には12億米ドルと推定され、2030年には16億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.92%です。この成長は、インドの生産連動型インセンティブ(PLI)スキームのような政策的インセンティブや、自動車、医療、航空宇宙部品におけるテクニカルテキスタイルの急速な採用に大きく起因しています。特にアジア太平洋地域は、市場規模および成長率の両方で最大の地域であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

# 市場の主要な推進要因とトレンド

1. 政策的インセンティブによるアジア製造業の変革: インドのPLIスキームは、2024-25年度から2025-26年度にかけて繊維産業への割り当てが25倍に増加し、テクニカルテキスタイル生産を戦略的優先事項として位置づけています。ベトナムの輸出促進も需要を後押ししており、現地工場では厳格なバイヤー仕様を満たすために多頭式機械が導入されています。これにより、地域の需要は従来の衣料品サイクルから構造的に切り離され、政策目標やコンプライアンスのタイムラインと密接に結びついています。

2. 北米DTCブランドによる単頭式カスタマイズ需要の促進: DTC(Direct-to-Consumer)ブランドは、在庫リスクを回避するために短納期と迅速なデザイン更新を優先しており、単頭式機械の堅調な売上を牽引しています。これらの機械は、かつては主に趣味用でしたが、現在では工業グレードの張力制御と直感的なソフトウェアを備え、プロトタイピングと小ロット生産を加速させています。大学スポーツのマーチャンダイジングも、ロスター変更やイベント主導のリリースが頻繁なアートワーク更新を必要とするため、この傾向を強めています。

3. IIoT統合による受託製造における投資回収最適化の加速: センサーと製造実行ソフトウェアの組み込みにより、中国の工場では稼働率と品質収率が向上し、多頭式ラインの投資回収期間が3年以上から24ヶ月未満に短縮されています。そのため、ネイティブ接続性を提供する機器が優先的に導入され、メーカーはデータインターフェースをプレミアムアドオンではなく標準機能としてバンドルするようになっています。

4. 持続可能性の義務化による糸ベースのロゴ採用の加速: EUの企業ユニフォームサプライヤーは、循環経済法制と耐久性要件に対応して、化学スクリーン印刷から糸刺繍への切り替えを進めています。糸装飾は耐洗濯性を提供し、繊維回収のための衣料品の分解を容易にするため、今後のエコデザイン指令に合致し、商業用グレードのヘッドに対する安定した需要を強化しています。

# 市場の主要な抑制要因

1. エントリーレベルの刺繍機市場におけるデジタル印刷との競争激化: ダイレクト・トゥ・ガーメント(DTG)プリンターは、低いセットアップコストと迅速なターンアラウンドにより、小規模な装飾業者を引き付け、エントリーレベルの刺繍モデルの買い替え需要を圧迫しています。印刷解像度の向上は美的ギャップを縮め、水使用量の削減に関する持続可能性のメッセージは、環境目標に取り組むブランドに響いています。

2. 設備投資の障壁による中小企業の市場浸透の制限: ラテンアメリカの中小企業(全企業の95%以上を占める)は、多頭式機械への投資を吸収できる資金調達チャネルが不足していることが多く、OECDの中小企業政策指標でも強調されています。その結果、大規模な地域輸出業者は急速に近代化する一方で、小規模な請負業者はアップグレードを延期するという二層構造の市場が生まれています。

3. アジア太平洋地域におけるグレーマーケットの制御基板と模倣品: アジア太平洋地域、特に中国と東南アジアでは、グレーマーケットの制御基板や模倣品がOEMの利益を侵食しています。

4. EUにおける人材不足: 高齢化するオペレーター層が機械の稼働率を制限しています。

5. 長い学習曲線とソフトウェアの複雑さ: エントリーレベルのセグメントにおける新規参入者を阻害しています。

# セグメント分析

* 製品タイプ: 多頭式機械が2024年に売上高の68.7%を占め、大量注文における比類のない効率性を示しています。しかし、単頭式機械はパーソナライゼーションとDTC採用の増加により、2030年までに8.7%のCAGRで拡大すると予測されています。単頭式ユニットの市場規模は、2025年の3億8,000万米ドルから2030年には5億9,000万米ドルに拡大すると予想されており、大きな追い上げの可能性を示しています。

* 技術: 自動化されたコンピューター制御ユニットが2024年に刺繍機市場の売上高の65.6%を占めました。年間8.2%の継続的な成長は、2030年までに完全自動化が75%を超える浸透率に達することを示唆しています。手動モデルの市場シェアは、農村部の電化とオペレーターフレンドリーなインターフェースの普及により、10%未満に低下すると予測されています。

* アプリケーション: アパレルが2024年に売上高の63.4%を維持しましたが、テクニカルテキスタイルは10.0%のCAGRで成長しており、あらゆるアプリケーションの中で最も速い成長率を示しています。テクニカルテキスタイルの刺繍機市場規模は、2025年の2億5,000万米ドルから2030年には4億米ドルに増加すると予測されています。

* エンドユーザー: 産業用オペレーターが2024年に売上高の66.5%を占めましたが、成長率は4.9%のCAGRに落ち着いています。家庭用および個人用セグメントは、Wi-Fiデザインアップロードやクラウドライブラリを統合した500米ドル以上のプロシューマー向け機械に牽引され、年間6.3%増加しています。

* 流通チャネル: オフラインディーラーが現在売上高の70.5%を占めていますが、OEMの直販ウェブサイトやマーケットプレイスはすでに二桁成長に貢献しています。オンライン小売に関連する刺繍機市場規模は、透明な価格設定とRicomaの月額200米ドルのパッケージのような統合された資金調達が受け入れられるにつれて、2030年までに4億5,000万米ドルを超えると予測されています。

# 地域分析

* アジア太平洋: 世界の売上高の63.5%を占め、中国のデジタル化された受託施設とインドのPLI予算の拡大に支えられ、7.8%のCAGRでリードしています。アジア太平洋地域の刺繍機市場規模は、2025年の7億6,000万米ドルから2030年には11億米ドルに上昇する見込みです。バングラデシュとタイも、高コスト地域からの調達転換を取り込むために設備をアップグレードしています。日本は、俊敏性と精度を両立させる多機能機械に依存し、小ロット多品種生産でリーダーシップを維持しています。

* 北米: カスタマイズ需要と大学ライセンスに支えられ、着実に拡大しています。USMCAを通じたニアショアリングは、メキシコでの機械稼働率を強化し、迅速な刺繍対応を伴う中規模の多頭式機械の導入を支援しています。持続可能性目標は、企業アパレルサプライヤーの間で化学印刷に代わる糸ベースの装飾の採用をさらに推進しています。

* ヨーロッパ: 1,785億米ドル規模の繊維産業は、エネルギー価格と高齢化する労働力に対応しています。東欧へのアウトソーシングは、ポーランドとルーマニアでの機械販売を支援し、西欧のOEMは労働力不足を補うために自動化を採用しています。EUのエコデザイン政策は、リサイクル可能な糸や部品化された衣料品の採用を加速させ、アパレル量が低迷しているにもかかわらず、技術仕様への投資を押し上げています。

# 競争環境

刺繍機市場は中程度の断片化が見られます。日本の既存企業であるブラザー工業とタジマ工業は、年間3億米ドルを超える研究開発費と自動糸調子システムなどの機能を通じて技術的リーダーシップを維持しています。ドイツの専門企業ZSKは、航空宇宙グレードのテーラードファイバープレースメントにおいてニッチな高価値セグメントを支配しています。中国の挑戦者であるZhejiang LejiaとBAIは、LANカードやタッチスクリーンパネルをプレミアム競合他社より20~30%低い価格でバンドルし、コスト面で積極的に競争しています。

ブラザー工業の「CS B2027」計画は、工業用印刷およびラベリング能力を拡大するための買収に13億3,000万米ドルを割り当て、間接的に刺繍の研究開発を促進しています。一方、タジマ工業は、ソフトウェアエコシステムとクラウドベースのパターン管理に注力し、継続的な収益を確保しています。サービスとトレーニングへのコミットメントは、技能不足に悩む地域における主要な差別化要因となっています。

東南アジアでは、グレーマーケットの制御基板がOEMの利益を侵食し続けており、ブランドサプライヤーはQRコードによるトレーサビリティと延長保証を導入するようになっています。中国の工場で実地試験されたAIベースの予測保守アドオンは、計画外のダウンタイムを15%削減し、価格プレミアムの新たな手段を提供しています。全体として、購入者は純粋な機械的仕様よりも、生涯サポートとデジタル統合のロードマップをより重視しています。

# 主要企業

* ブラザー工業株式会社

* ベルニナ・インターナショナルAG

* ジャノメミシン株式会社

* タジマ工業株式会社

* リコマ・インターナショナル・コーポレーション

# 最近の業界動向

* 2025年3月: インドはテクニカルテキスタイル生産を促進するため、繊維産業へのPLIスキームの支出を114億8,000万ルピー(13億8,000万米ドル)に引き上げました。

* 2025年3月: 政府は、30万人の雇用を創出するために、総額444億5,000万ルピー(53億6,000万米ドル)の資金を投じて7つのPM MITRAパークを承認しました。

* 2024年11月: ベトナムは2025年までに480億米ドルの繊維輸出目標を再確認し、高速刺繍能力への投資を強化しました。

* 2024年8月: インドは2026会計年度までに繊維輸出が650億米ドルに達すると予測し、刺繍機械の上流需要を強調しました。

本レポートは、刺繍機市場に関する包括的な分析を提供しています。刺繍機は、衣料品、リネン、その他の布地に装飾的なデザインやパターンを作成するために使用される機械であり、現在の市場トレンド、制約、技術的更新、様々なセグメント、および競争環境について詳細に解説しています。また、COVID-19の影響も考慮されています。市場は、製品タイプ、技術、用途、エンドユーザー、流通チャネル、および地域別にセグメント化され、各セグメントの市場規模と予測(米ドル建て)が提供されています。

市場の主要な調査結果として、刺繍機市場は2025年に12.0億米ドルの価値に達し、2030年まで年平均成長率(CAGR)5.92%で成長すると予測されています。地域別では、2024年にはアジア太平洋地域が世界収益の63.5%を占め、2030年まで7.8%のCAGRで最も速い成長を遂げると見込まれています。一方、2025年には北米が最大の市場シェアを占めるとされています。

製品別では、マルチヘッド刺繍機が2024年に収益シェアの68.7%を占めて市場を牽引していますが、シングルヘッドユニットは8.7%のCAGRでより速い成長を示しています。用途別では、自動車の軽量化、医療用インプラント、航空宇宙複合部品における精密で機能的なステッチングへの需要が高まっていることから、テクニカルテキスタイルが10.0%のCAGRで最も急速に成長しているアプリケーションです。

市場の成長を促進する主な要因は多岐にわたります。北米では、DTC(Direct-to-Consumer)ブランドにおけるオンデマンドのカスタムアパレルの急増がシングルヘッドユニットの販売を促進し、NCAA(全米大学体育協会)のマーチャンダイジングブームが米国大学セグメントでの10針ミシンの需要を加速させています。欧州では、アスレジャー製品の東欧へのアウトソーシングが超高速マルチヘッド機の導入を後押しし、企業向け衣料品におけるスクリーンプリントから糸ベースのロゴへの持続可能性への移行も需要を創出しています。インドとベトナムでは、生産連動型インセンティブ(PLI)制度がテクニカルテキスタイル刺繍ラインを助成しています。中国の受託工場では、IIoT(産業用モノのインターネット)対応のOEE(総合設備効率)分析が投資回収期間を短縮しています。また、ファッションテックやパーソナライゼーションのスタートアップ企業の台頭が、ソフトウェア互換の家庭用ミシンの需要を促進しています。

一方で、市場の成長を阻害する要因も存在します。南米では、マルチヘッドラインの設備投資が5万米ドルを超えるため、中小企業(SME)の装飾業者にとって参入障壁となっています。また、ダイレクト・トゥ・ガーメント(DTG)デジタルプリントがエントリーレベルの刺繍機への支出を奪っています。欧州では、熟練オペレーターの高齢化による人材不足が機械の稼働率を制限しています。アジア太平洋地域では、グレーマーケットの制御基板や偽造品がOEM(相手先ブランド製造業者)の利益を侵食しています。さらに、エントリーレベルのセグメントでは、長い学習曲線とソフトウェアの複雑さが新規参入を妨げています。

本レポートでは、バリューチェーン/サプライチェーン分析、規制の見通し(EUの2028年エコデザインおよび機械指令改正など)、技術的展望(AIステッチ最適化、スマートフープ、ハイブリッドプリント・プラス・刺繍ヘッドなど)、およびポーターのファイブフォース分析による業界の魅力度評価も行われています。

市場は、シングルヘッド、マルチヘッド、シェニール刺繍機などの「製品」別、手動、半自動、全自動/コンピューター化された機械などの「技術」別、アパレル・衣料品、ホームテキスタイル、テクニカルテキスタイルなどの「用途」別、家庭用、商業用、工業用などの「エンドユーザー」別、オフライン、オンラインなどの「流通チャネル」別に詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、ブラザー工業、ベルニナインターナショナル、ジャノメミシン、タジマ工業、ZSK Stickmaschinen、Ricoma International Corp.、Melco International、PFAFF Industriesysteme und Maschinen、Singer Sewing Company、SWF (SunStar Co. Ltd.)、Barudan Co. Ltd.、HappyJapan Inc.、JUKI Corporationなど、主要な20社の企業プロファイルが含まれています。

市場の機会と将来の展望についても言及されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米のDTCブランドにおけるオンデマンドカスタムアパレルの急増がシングルヘッドユニットの売上を牽引

- 4.2.2 EUのアスレジャーの東欧へのアウトソーシングが超高速マルチヘッドマシンの導入を促進

- 4.2.3 インドおよびベトナムにおける生産連動型インセンティブ(PLI)制度が技術繊維刺繍ラインを補助

- 4.2.4 EUの企業向け衣料におけるスクリーン印刷から糸ベースのロゴへの持続可能性への移行

- 4.2.5 中国の受託工場におけるIIoT対応OEE分析が投資回収期間を短縮

- 4.2.6 NCAAの商品化ブームが米国の大学部門における10針ミシンの需要を加速

- 4.2.7 ファッションテック/パーソナライゼーションスタートアップの台頭がソフトウェア互換の家庭用ミシンの需要を牽引

-

4.3 市場の阻害要因

- 4.3.1 マルチヘッドラインに対する5万米ドル超の設備投資が南米の中小企業デコレーターを阻害

- 4.3.2 ガーメントへの直接デジタル印刷がエントリーレベルの刺繍支出を共食い

- 4.3.3 EUの人材ギャップ – 高齢化するオペレーター層が機械稼働率を制限

- 4.3.4 APACにおけるグレーマーケットの制御基板と偽造品がOEMマージンを侵食

- 4.3.5 長い学習曲線とソフトウェアの複雑さがエントリーレベルセグメントへの新規参入者を阻害

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し(エコデザインおよび機械指令の改正、EU 2028)

- 4.6 技術の見通し(AIステッチ最適化、スマートフープ、ハイブリッド印刷+刺繍ヘッド)

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(価値、百万米ドル単位)

-

5.1 製品別

- 5.1.1 シングルヘッド刺繍機

- 5.1.2 マルチヘッド刺繍機

- 5.1.3 シェニール刺繍機

- 5.1.4 その他(スパンコール、レーザー、キャップ/フラットなど)

-

5.2 技術別

- 5.2.1 手動刺繍機

- 5.2.2 半自動機

- 5.2.3 全自動/コンピューター制御機

-

5.3 用途別

- 5.3.1 アパレル・衣料品

- 5.3.2 ホームテキスタイル

- 5.3.3 テクニカルテキスタイル(自動車、医療、航空宇宙)

- 5.3.4 その他(ファッションアクセサリー、企業ブランディング・ユニフォーム、販促品など)

-

5.4 エンドユーザー別

- 5.4.1 家庭用/個人用(住宅用/趣味用)

- 5.4.2 商業用/中小企業用(10台未満)

- 5.4.3 産業用(10台以上)

- 5.4.4 その他(職業訓練、ファッション/デザイン学校)

-

5.5 流通チャネル別

- 5.5.1 オフライン(直販、ディーラー、専門店、大型店)

- 5.5.2 オンライン(OEM直販、Eコマース)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 ペルー

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 クウェート

- 5.6.5.5 トルコ

- 5.6.5.6 エジプト

- 5.6.5.7 南アフリカ

- 5.6.5.8 ナイジェリア

- 5.6.5.9 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.4.1 ブラザー工業株式会社

- 6.4.2 ベルニナ・インターナショナルAG

- 6.4.3 ジャノメミシン株式会社

- 6.4.4 タジマ工業株式会社

- 6.4.5 ZSK シュティックマシーネン GmbH

- 6.4.6 リコマ・インターナショナル・コーポレーション

- 6.4.7 メルコ・インターナショナル

- 6.4.8 PFAFF インダストリーシステム・ウント・マシーネン GmbH

- 6.4.9 シンガーミシンカンパニー

- 6.4.10 SWF (サンスタ株式会社)

- 6.4.11 バルダン株式会社

- 6.4.12 ハッピージャパン株式会社

- 6.4.13 JUKI株式会社

- 6.4.14 浙江楽佳刺繍機有限公司

- 6.4.15 上海飛躍集団有限公司

- 6.4.16 アレス・インターナショナル・コーポレーション

- 6.4.17 BAI刺繍機 (深圳)

- 6.4.18 三菱電機工作機械事業部

- 6.4.19 サンテック機械 (中国)

- 6.4.20 モベース・サンスタ (中国)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

刺繍機とは、布地や皮革などの素材に、糸を用いて模様や文字を自動的に縫い付ける機械の総称でございます。手作業による刺繍が古くから存在したのに対し、刺繍機は、その工程を機械化し、より精密かつ高速に、そして大量に刺繍を施すことを可能にしました。初期の刺繍機は手動や半自動のものが主流でしたが、現代ではコンピュータ制御が一般的となり、複雑なデザインも正確に再現できるよう進化しております。デザインデータに基づいて針と布の動きを制御し、多種多様なステッチを自動で縫い上げていくのがその基本的な仕組みでございます。

刺繍機は、その用途や規模によって大きくいくつかの種類に分けられます。まず、家庭用刺繍機は、コンパクトで操作が比較的容易であり、多くの場合、通常のミシン機能と一体型になっているのが特徴です。趣味の手芸や、衣類への名前入れ、簡単な装飾などに利用され、個人が手軽にオリジナルのアイテムを制作するのに適しております。一方、業務用刺繍機、あるいは産業用刺繍機と呼ばれるものは、高い生産性と耐久性を持ち、多頭式で複数の刺繍を同時に行えるモデルが主流です。高速で稼働し、長時間の連続運転にも耐えうる設計となっており、アパレル製品、ユニフォーム、タオル、帽子、ワッペンなど、大量生産やプロフェッショナルな用途に特化しております。さらに、筒状の製品に刺繍できる筒物対応機や、平らな生地に特化したフラットベッド式、あるいはスパンコールやコード、ビーズなどを縫い付ける特殊な装飾に対応した特殊刺繍機も存在し、多様なニーズに応えております。

刺繍機の用途は非常に広範にわたります。アパレル産業においては、ブランドロゴやデザイン刺繍を施した衣類、スポーツウェア、ユニフォームの製造に不可欠です。ファッションアクセサリー分野では、バッグ、帽子、靴、スカーフなどに個性を加えるために用いられます。インテリア製品では、カーテン、クッション、寝具、タペストリーなどに装飾的な価値をもたらします。また、企業やイベントのノベルティグッズ、販促品として、ロゴやメッセージを刺繍したアイテムが広く活用されております。医療・介護分野では、識別用のネームや、機能性素材への刺繍などにも応用されています。自動車や航空機の内装材、シートカバーなどにも耐久性とデザイン性を兼ね備えた刺繍が施されることがございます。個人レベルでは、DIYや手芸、オリジナルグッズの制作、プレゼントへの名前入れなど、創造性を表現するツールとして親しまれております。さらに、テキスタイルアートや現代美術の分野においても、刺繍機は新たな表現手法として注目を集めております。

刺繍機の進化を支える関連技術も多岐にわたります。最も重要なのが、刺繍デザインの作成と機械への指示を行うためのCAD/CAMソフトウェアです。このソフトウェアは、画像データから刺繍データ(パンチングデータ)を生成し、ステッチの種類、密度、色などを細かく設定することで、複雑なデザインを正確に再現することを可能にします。また、刺繍機の精密な動きを制御するデジタル制御技術も不可欠です。ステッピングモーターやサーボモーターが針と布の動きをミリ単位で制御し、USBやLANを通じたデータ転送、タッチパネルによる直感的な操作インターフェースが、作業効率と精度を高めております。刺繍糸の種類(レーヨン、ポリエステル、綿、金属糸など)や刺繍針、そして刺繍を安定させるための裏地(芯地)の素材技術も、高品質な刺繍を実現する上で重要な要素です。近年では、IoT技術を活用した稼働状況の遠隔監視や生産管理システムとの連携、さらにはAIによるデザイン提案や品質管理の自動化といった取り組みも進められており、生産現場のスマート化に貢献しております。レーザーカット機能と刺繍を組み合わせた複合機も登場し、加工の幅を広げております。

刺繍機市場は、家庭用と業務用の両面で活発な動きを見せております。主要メーカーとしては、ブラザー工業、JUKI、タジマ工業といった日本の企業が世界市場で高いシェアを誇るほか、ハスクバーナ、ベルニナなどの海外メーカーも存在感を放っております。市場の背景には、パーソナライゼーションやカスタマイズ需要の増加が挙げられます。消費者が自分だけのオリジナルアイテムを求める傾向が強まる中で、小ロット多品種生産に対応できる刺繍機の需要が高まっております。また、デジタル化の進展により、デザインデータの共有やオンラインでの注文が容易になり、ECサイトを通じたオリジナルグッズ販売も増加の一途を辿っております。新興国市場におけるアパレル産業の成長も、業務用刺繍機の需要を牽引する要因の一つです。一方で、熟練したオペレーターの不足や、業務用機の初期投資の高さ、デザインデータの著作権問題などが市場の課題として挙げられます。環境意識の高まりから、省エネ性能や環境負荷の低い素材への対応も求められております。

将来の展望として、刺繍機はさらなる自動化と高機能化が進むと予想されます。AI技術の進化により、デザインの自動生成や最適化、さらには刺繍工程における品質管理の自動化が実現するかもしれません。ロボットアームとの連携による素材の自動供給・回収、メンテナンスの自動診断なども、生産現場の省力化を一層推進するでしょう。機能面では、3D刺繍や立体刺繍の技術がさらに発展し、より表現豊かなテキスタイルデザインが可能になると考えられます。また、導電糸や発光糸を用いたスマートテキスタイルへの応用も期待されており、ウェアラブルデバイスやIoT製品への組み込みが進む可能性があります。刺繍とプリント、レーザーカットなどを組み合わせた複合加工機の普及も進み、多様な素材やデザインに対応できるようになるでしょう。家庭用刺繍機においても、高性能化と低価格化が進み、クラウドサービスとの連携によるデザイン共有や販売プラットフォームの活用が、個人のクリエイティブ活動をさらに後押しすると考えられます。サステナビリティの観点からは、リサイクル素材の活用や、オンデマンド生産による廃棄ロス削減など、環境負荷の低い生産プロセスへの移行が加速していくことが期待されております。刺繍機は、単なる装飾機械に留まらず、未来のモノづくりを支える重要な技術として、今後も進化を続けていくことでしょう。