穴あけ機市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

掘削機市場は、タイプ(ラジアルボール盤、その他)、稼働方式(手動、その他)、技術/動力源(機械式、その他)、エンドユーザー産業(自動車、その他)、被加工材料(金属、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

掘削機市場の概要、トレンド、シェア、および調査レポート2030

# 市場概要

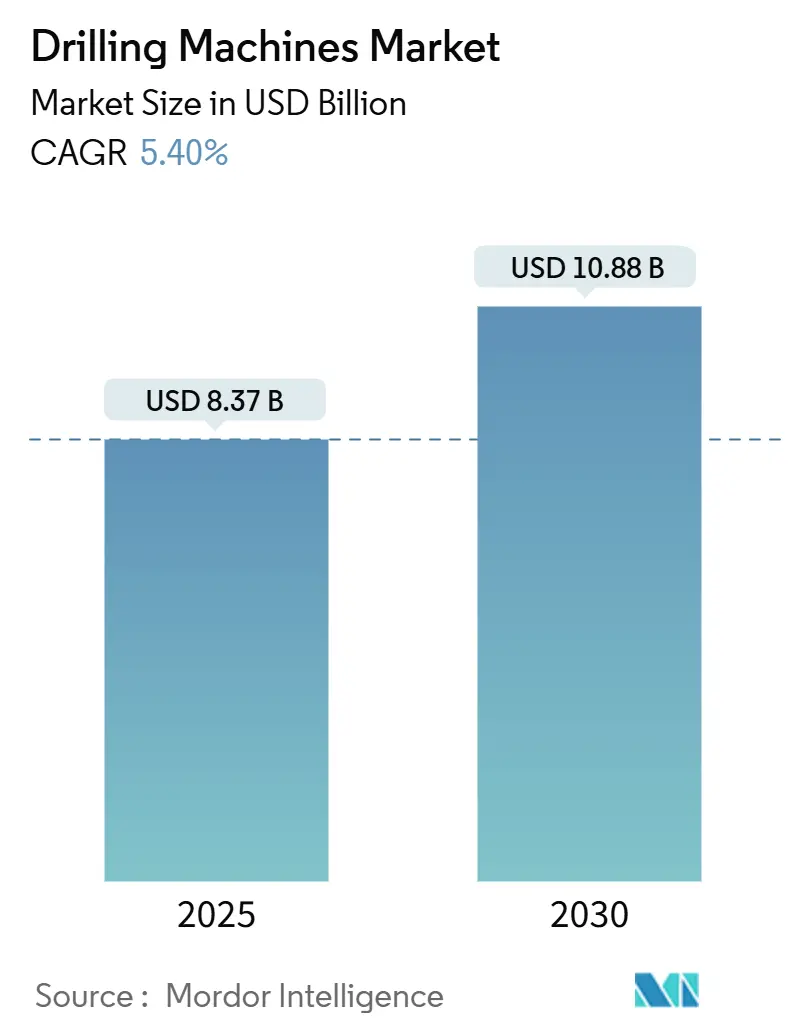

掘削機市場は、2025年に83.7億米ドルと評価され、2030年までに108.8億米ドルに達すると予測されており、予測期間中(2025年から2030年)に5.40%の年間平均成長率(CAGR)で成長する見込みです。この成長は、電気自動車(EV)バッテリーラインにおける高精度・多軸要件、商業航空宇宙生産の回復、風力タービン部品容量の拡大に牽引されています。自動化の継続、軽量材料の広範な使用、深穴および大型ラジアルフォーマットへの需要が、商品価格の変動にもかかわらず設備投資を維持しています。バッテリーメーカー、ギアボックスサプライヤー、造船所による投資の増加が、石油・ガス用途における短期的な調達の躊躇にもかかわらず、機器の受注残を支えています。主要サプライヤーは、熟練オペレーター不足を補い、技術的に要求の厳しい入札で差別化を図るため、改修サービスとデジタルスイートを拡充しています。

市場規模(2025年)は83.7億米ドル、市場規模(2030年)は108.8億米ドル、成長率(2025年~2030年)は5.40% CAGRです。最も急速に成長している市場はアジア太平洋地域であり、最大の市場もアジア太平洋地域です。市場集中度は低いとされています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年にはラジアル掘削機が32.45%の収益シェアを占め、深穴/BTAおよびガンドリルは2030年までに最速の6.8% CAGRを記録すると予想されています。

* 操作別: 2024年には手動システムが掘削機市場シェアの45.65%を占めましたが、CNC/自動システムは2030年までに7.3% CAGRで拡大すると予測されています。

* 技術/動力源別: 2024年には機械/電気プラットフォームが掘削機市場規模の62.34%を占め、油圧システムは2030年まで7.2% CAGRで上昇すると予測されています。

* エンドユーザー産業別: 2024年には自動車が収益プールの25.67%を占めましたが、航空宇宙・防衛は予測期間中に最速の8.1% CAGRを示すと予想されています。

* 地域別: 2024年にはアジア太平洋地域が46.76%の収益を占め、2030年までに7.1% CAGRの成長が見込まれています。

# 世界の掘削機市場のトレンドと洞察

促進要因

1. EVおよび再生可能エネルギー製造における高精度多軸掘削の需要急増:

バッテリーパックの組み立てにはサブミクロンレベルの穴公差が求められ、セルサプライヤーは高スループットで剛性を維持できる多軸システムを指定しています。主要なバッテリーグループは、クローズドループトルクツールと3Dポジショニングを統合し、電極の位置合わせを保護しながら年間生産能力を向上させています。同様の精度要件は、軽量アルミニウムセクションを疲労性能を損なわずに掘削する必要がある太陽光トラッカーマウントやナセルハブにも広がっています。機器ベンダーは、スピンドルヘッドに振動センサーを搭載し、エッジコンピューティングモジュールと連携させて送り速度をミリ秒単位で調整することで対応しています。需要はアジア太平洋地域で最も強く、欧州のギガファクトリーや北米のユーティリティ規模の太陽光発電所でも同様の能力が求められています。この要因はCAGRに+1.2%の影響を与え、中期的な影響が見込まれます。

2. 商業航空宇宙生産の加速による大型ラジアルドリルの需要増加:

航空機メーカーは、単通路機の生産を月間60機にまで引き上げており、チタン製フレーム部材を一度のセットアップで切削できる長尺ラジアルドリルの入札を再開しています。5軸自動化とパレットプールにより、胴体セクションは少ないステーションで移動し、25 µmの位置繰り返し精度を維持できます。デジタルツインはリアルタイムのトルクおよび推力データを製造実行システムに供給し、リベットのずれが発生する前に工具摩耗の異常を検出します。このアプローチは、材料スクラップの削減が直接的にスコープ3排出量を削減するため、持続可能性の観点からも重要です。北米のティア1サプライヤーが引き続き主導していますが、EUの航空構造サプライヤーも受注残の回復目標を達成するために生産能力を増強しています。この要因はCAGRに+0.9%の影響を与え、短期的な影響が見込まれます。

3. 風力タービンギアボックス容量の世界的拡大による深穴ドリル投資の促進:

15 MWを超える洋上タービン定格は、長さ2mを超えるシャフト全体でマイクロメートルピッチ誤差に加工された巨大なギアボックスを必要とします。深穴およびBTAドリルは、逆回転するワークピース固定具により熱変形を抑制し、単一穴のサイクルタイムを最大30%短縮します。ギアボックスメーカーは、既存のセルにオイルミスト排出システムを改修し、工具温度の急上昇を抑え、高合金鍛造品におけるカッター寿命を延ばしています。欧州の洋上ヤードがこのような投資に集中していますが、中国の沿岸クラスターや新興のインドのサプライヤーも急速に追随しています。長期的なメンテナンス契約は、現場修理拠点での同一機械の需要をさらに刺激し、OEMのサービス収益を確保しています。この要因はCAGRに+0.8%の影響を与え、長期的な影響が見込まれます。

4. オンサイトモジュール式建設の台頭によるポータブル磁気ドリルの採用増加:

プレハブ鋼フレーム工場では、出荷前に梁のウェブを事前に穴あけしますが、モジュールが所定の位置にクレーンで吊り上げられると、ばらつきが生じます。そのため、請負業者は、高所作業台で位置合わせ穴を仕上げるために、自己センタリングブッシングを備えたポータブル磁気ドリルを指定しています。新しいバッテリーパックは8時間の自律性を提供し、オペレーターを電源コードから解放し、落下のリスクを低減します。機器メーカーは、これらのドリルにクラウドダッシュボードを組み込み、プロジェクトマネージャーがタブレットから穴の数やスピンドル負荷を確認できるようにしています。西ヨーロッパの中層住宅ブロックや、スケジュール圧縮が最優先される米国のデータセンタープロジェクトで急速に採用が進んでいます。この要因はCAGRに+0.6%の影響を与え、中期的な影響が見込まれます。

5. 防衛造船プログラムにおける現地化義務:

世界中の防衛造船プログラムにおける現地化義務は、国内の掘削機メーカーに海軍船体貫通部を供給する機会を創出しています。この要因はCAGRに+0.5%の影響を与え、長期的な影響が見込まれます。

6. 上流油田改修による重機需要の増加:

原油価格が損益分岐点を超えると、油田サービス企業は工作機械のフリートを拡大しますが、価格が下落すると迅速に調達を延期します。掘削請負業者は、過剰生産能力とメンテナンスの延期の間で揺れ動き、機械メーカーにとって予測不かない見積もりサイクルを生み出しています。中流の加工ヤードもこのリズムを反映し、最終的な投資決定が下されるまで購入コミットメントを遅らせています。為替変動は、ドル建て機器を調達するラテンアメリカの鉱業会社にとってさらなる不確実性を加えています。この要因はCAGRに+0.4%の影響を与え、短期的な影響が見込まれます。

抑制要因

1. 商品投資の循環性による設備投資の抑制:

石油・ガス分野における商品価格の変動は、設備投資の注文を抑制する主要な要因です。原油価格の変動は、油田サービス企業や中流加工ヤードの設備投資計画に大きな影響を与え、機械メーカーにとって予測不可能な販売サイクルを生み出します。この要因はCAGRに-0.8%の影響を与え、短期的な影響が見込まれます。

2. CNCオペレーターおよび機械工の世界的スキル不足:

ほとんどのOECD経済圏で、退職率が徒弟制度の受け入れ数を上回っており、多軸プログラムに対応できる機械工場の人員が不足しています。メーカーは、会話型インターフェースを制御装置に重ね、ビジョンベースの部品プロービングを組み込むことで、手動オフセットを減らして対応しています。機器メーカーは、コミュニティカレッジのラボに共同出資し、国際技能競技会を後援していますが、コホートの規模は依然として不十分です。この不足は賃金圧力を高め、小規模な工場を高精度工程のアウトソーシングへと向かわせています。並行して、AIを活用したコードジェネレーターが注目を集めていますが、その展開はサイバーセキュリティ監査と保険コンプライアンスによって制約されています。この要因はCAGRに-0.6%の影響を与え、中期的な影響が見込まれます。

3. 複雑な形状に対する積層造形(AM)による代替:

積層造形技術の進歩は、特に複雑な形状の部品において、従来の掘削プロセスからの代替を促進しています。航空宇宙や医療分野での早期採用が見られます。この要因はCAGRに-0.4%の影響を与え、長期的な影響が見込まれます。

4. 中小企業にとっての5軸ドリリングセンターの高額な初期費用:

5軸ドリリングセンターの高額な初期費用は、特に中小企業にとって導入の障壁となっています。これは新興市場に特に影響を与えます。この要因はCAGRに-0.3%の影響を与え、中期的な影響が見込まれます。

# セグメント分析

タイプ別: 深穴掘削が専門的な成長を牽引

ラジアル掘削機は、自動車シャーシ、一般機械、中型鋳造作業における汎用性の高さから、2024年に最大の収益を上げました。32.45%のシェアを占め、垂直フライス盤や旋盤と組み合わせて、バランスの取れたタクトフローで角柱部品を完成させる生産セルを支えています。車両OEMが依然として、鋼鉄や鉄のナックルがラジアル容量範囲内に収まる量産モデルを供給しているため、需要は堅調です。しかし、深穴/BTAサブセットは、大型エネルギー部品、圧力容器のチューブシート、航空宇宙の翼桁への広範な採用により、6.8% CAGRで最も急速に成長しています。購入者は、穴あたりのサイクルタイムの短縮、冷却液供給の改善、自動切りくず排出を切り替えの理由として挙げています。

このニッチ市場は、複雑なプッシュプル工具と厳しい同心度仕様のため、段階的なプレミアムマージンを誇ります。多国籍防衛ヤードや洋上ギアボックスコンソーシアムは、プロセス中に熱変形を修正できるガントリー構成を選択しています。ポータブル磁気ドリルとマイクロドリルクラスターがこのカテゴリを補完し、電子機器やフィールドサービスチャネルに、迅速な再配置に適したコンパクトなユニットを供給しています。これらのバリアントは、掘削機市場の小さな部分を占めるものの、センサーフュージョンとバッテリーモジュールを先駆的に導入し、後に重いクラスに移行することで、好循環な技術ループを生み出しています。

操作別: 手動の優位性にもかかわらず自動化が加速

手動リグは、低コストと簡単なメンテナンスのおかげで、依然として設置ベースの45.65%を占めています。ジョブショップは、治具の交換がサイクル効率よりも優先される混合ロットの修理作業を処理するため、手動送りクイルと機械式深さストップの魅力が維持されています。それにもかかわらず、CNC/自動システムは、大規模なビルドツーオーダー企業がトレーサビリティ要件を満たし、労働力不足を緩和するために近代化を進めているため、最も急な7.3% CAGRを記録しています。機械メーカーは、コードシミュレーション、工具寿命ダッシュボード、工場MESリンクを標準機能として提供しており、追加料金はかかりません。

半自動フォーマットは中間層を形成し、油圧送りとオペレーターの監視を組み合わせています。これらは、バッチごとに形状が変化するものの、切削深さが高いカスタム重機ラインで繁栄しています。デジタルレトロフィットはさらに境界線を曖昧にしています。ヴィンテージのコラムに取り付けられたIoTスピンドルプローブは、振動と推力データをクラウド分析に送信し、減価償却済みの資産から追加の利用率を引き出しています。このようなレトロフィットは、ハードウェアの上にサブスクリプションソフトウェアの収益を挿入することで、掘削機市場を拡大しています。

技術別: 油圧システムが勢いを増す

機械/電気技術は、広範な三相インフラと数十年にわたる現場での慣れ親しんだ経験により、2024年に62.34%の収益を占めました。ベルト駆動のスピンドルは、軟鋼のスループットにうまく対応し、軽工業の総所有コストを削減します。それでも、油圧システムは年間7.2%の成長率でパーセンテージベースで上回っています。オペレーターは、ニッケル合金鍛造品に対する低RPMでの高トルクと、深穴でのチャタリングを軽減する無段階送り制御を高く評価しています。これらは、APIねじ公差が厳しい油田工具接合部の機械加工で標準的に使用されています。

ハイブリッドコンセプトは現在、油圧クランプと電動スピンドル駆動を組み合わせており、エネルギー効率と力密度を両立させています。空気圧ユニットは、シェアは小さいものの、LNGスキッドパッケージのような揮発性ガス環境では不可欠です。将来的には、可変周波数駆動と連携した回生サーボ油圧がエネルギー消費量を二桁削減し、プラントの脱炭素化の誓約と一致し、立法圧力に対して掘削機市場を支えるでしょう。

エンドユーザー産業別: 航空宇宙が自動車の成長を上回る

自動車グループは2024年の収益の25.67%を占め、ギャングドリリングステーションを活用してエンジンブロックのウォータージャケットやサスペンションブラケットを大量生産しています。しかし、電動化は、軽量材料の掘削パラメータを好むバッテリートレイやeアクスルハウジングへと需要を再形成しています。一方、航空宇宙・防衛の受注は、狭胴機生産の増加と、船体貫通部やミサイル発射管の国内機械加工を規定する海軍プログラムにより、8.1% CAGRで加速しています。この急増は、チタン切削力に耐える堅牢なロータリーによって固定されたアングルヘッド深穴リグへの追加要求を引き起こしています。

加工・産業機械インテグレーターは、橋梁改修や鉄道網にわたるインフラ刺激策の恩恵を受け、ユニバーサルコラムの安定した注文を維持しています。エネルギー、石油・ガス購入者は、高天然ガス価格の窓口を利用するために設備投資を再開し、泥モーターハウジングやサブソルトケーシングストリング用の自動油圧ラインをターゲットにしています。対照的に、電子機器メーカーはマイクロドリルソリューションに傾倒し、多層基板で40 µmの位置精度を達成しており、掘削機市場を多様化させる知的にも豊かなマイクロニッチなベクトルとなっています。

加工材料別: 複合材料が革新を牽引

金属は、鋼鉄、アルミニウム、超合金が依然として構造部品や圧力容器を支配しているため、2024年に34.5%の最大のシェアを維持しています。それにもかかわらず、複合材料、ポリマー、プラスチックは、航空宇宙のスキンパネルやEVのボディインホワイトインサートを背景に、8.2%の最高の成長率を達成しています。これらの積層構造は、切りくず排出と工具進入を複雑にし、超音波補助ドリルやダスト捕捉真空カラーを促進しています。プロセスウィンドウは金属と比較して狭く、OEMは、啄木鳥サイクルを調整して層間剥離を防ぐために、スピンドル内力センサーを展開しています。

木材用途は、家具や大規模木材建築の分野で常に需要があります。一方、セラミックス、ガラス、コンクリートのカテゴリは、特殊なダイヤモンドチップ工具を必要とします。超精密機械メーカーによる最近の買収は、ガラスウェーハ掘削におけるナノレベルのスピンドル制御への戦略的転換を示しており、技術の範囲をさらに拡大し、掘削機市場を異種材料の融合プラットフォームとして確固たるものにしています。

# 地域分析

アジア太平洋

アジア太平洋地域は2024年の収益の46.76%を占め、2030年まで堅調な7.1% CAGRを維持すると予測されています。中国の工作機械パークは、既存の外国企業に挑戦する国内CNCコントローラーに対する政府のインセンティブに牽引されて拡大を続けています。日本のメーカーは、為替リスクを軽減するためにASEAN全体で部品加工を現地化しており、インドの加工クラスターは生産連動型インセンティブスキームの下で近代化を進めています。セル工場、洋上風力発電所、地下鉄車両鋳造所の増加がスピンドル稼働率を高く維持し、サービスおよび改修の機会を増やしています。

北米

北米の既存設備は技術的に進んでいますが、商品価格の下落サイクルでは稼働率が低下します。再ショアリングインセンティブとクリーンエネルギー税額控除が、航空宇宙のストリンガーやバッテリーモジュールキャリア向けの新しい複合材料対応セルを支え、ハイエンドメーカーの受注を明るくしています。カナダの石油化学プラントと米国のメキシコ湾岸ヤードは、LNG拡張をサポートするために油圧深穴リグにアップグレードしており、循環的なリグ数に対して重機フォーマットの掘削機市場規模を安定させています。

ヨーロッパ

ヨーロッパは成熟した市場ですが、ゼロエミッション義務へと転換しており、従来の3軸ドリルの廃止を加速させ、インライン電力アナライザーを備えたサーボ電動ガントリーに置き換えています。ドイツのインテグレーターは、風力タービンフランジラインで計画外のダウンタイムを12%削減する予測潤滑アルゴリズムをテストしています。南ヨーロッパの造船所は、海軍艦隊の更新に刺激され、隔壁貫通部を一度のパスで製造できる6mストローク容量の大型コラム機械を入札しています。

中東・アフリカ

中東・アフリカ地域では、掘削リグの需要が31%増加すると予想されており、UAEのジャッキアップ改修やサウジアラビアのビジョン2030鉄鋼プログラムに合わせた加工村のアップグレードにつながっています。サハラ以南の鉄道インフラ近代化は、現場条件下で軌道継ぎ目を加工できる移動式磁気ドリルを必要としています。南米の見通しは、ブラジルのプレソルト開発とアルゼンチンのシェールガス成長に集中しており、これらはいずれも高トルク油圧ドリルプレスを備えた管状加工工場を必要としています。

# 競合状況

掘削機市場は中程度に細分化されています。DMG MORI、Mazak、Okumaなどのグローバル企業は、複数の大陸に工場を運営し、ブランド力とエンドツーエンドのサービス契約を活用してシェアを守っています。DMG MORIだけでも17の生産施設と116の直販拠点を持ち、主要市場で72時間以内のスペアパーツ配送を可能にしています。中堅企業は規模を拡大するために合併を追求しており、2025年のAMETEKによるKern Microtechnikの買収は、すでに幅広い計測およびモーションコントロールスタックにナノ精密プラットフォームを追加しています。

デジタル差別化が戦略的課題の最上位にあります。Hurcoの会話型AIコードジェネレーターは、初回部品のプログラミング時間を半分に短縮し、オペレーターのボトルネックに直接対処しています。United GrindingによるGF Machining Solutionsの買収は、マイクロ掘削能力をダイシンキングEDMにまで拡大し、金属および複合材料のワークピース全体で最初から最後まで対応する戦略を形成しています。競争圧力は改修エコシステムでも表面化しており、企業はスピンドルマウントIoTキットをサブスクリプションで提供し、休眠状態の既存設備を接続された収益チャネルに変えています。

地域政策が競争を激化させています。インドとサウジアラビアの防衛オフセット条項は、主要企業にサブシステムを国内で調達することを義務付け、国内のドリルメーカーに海軍船体貫通部を供給する機会を開いています。逆に、東アジアの輸出リベートは、海外メーカーにASEANへの組立ライン移転を促し、量産セグメントでの価格圧力を加速させています。一方、高精度ボールねじの部品不足は垂直統合の動きを促し、現在、いくつかのOEMは供給リスクを軽減するために重要なリニアモーション部品を社内で研削しています。

# 主要プレイヤー

* DMG MORI

* Dalian Machine Tool Corporation

* Shenyang Machine Tool Corp Ltd (SMTCL)

* ERNST LENZ Maschinenbau GmbH

* Fehlmann AG

# 最近の業界動向

* 2025年4月: InCompassがBridgeport Machine Tool Companyを買収し、垂直フライス加工と掘削の範囲を強化しました。

* 2025年2月: AFMクラスターのメンバーが、急増する航空宇宙部品の注文に対応するため、5軸加工ラインに2,000万ユーロの拡張を発表しました。

* 2025年2月: AMETEKがKern Microtechnikを年間売上高5,000万ユーロで買収し、超精密加工能力を強化しました。

* 2025年2月: Cascadia CapitalのAdvanced Manufacturing Reportは、M&A活動の活発化と安定した工業生産指数が設備需要を支えていることを強調しました。

本レポートは、ドリルマシン市場に関する包括的な分析を提供しています。Mordor Intelligenceの調査では、ドリルマシン市場を、回転するドリルビットによって材料を除去する、工場ベースの新規製造機器全般と定義しています。これには、ラジアル、アップライト、ギャング、深穴、多軸モデルなどが含まれ、世界中の産業エンドユーザーに販売されるものが対象です。取引価値は工場出荷価格で追跡されており、手持ち式電動ドリル、建設現場用リグ、ダウンホール石油掘削装置、消耗品である切削工具は調査範囲から除外されています。

調査方法

調査は、トップダウンとボトムアップの両方のアプローチを組み合わせた厳密な方法論に基づいています。

一次調査では、アジア太平洋、北米、ヨーロッパのプラントエンジニア、調達責任者、地域販売業者へのターゲットインタビューを通じて、稼働率、保証基準、新興複合材料の穴あけ需要などを検証し、在庫回転率を定量化しています。

二次調査では、UN ComtradeのHS 8459フロー、CECIMOの出荷調査、中国国家統計局の機械生産量、米国国勢調査のM33Lシリーズといった公開データセットから開始し、生産、貿易、平均販売価格の基礎を確立しています。さらに、企業報告書(10-K)、投資家向け資料、展示会カタログからモデル発表や地域ごとの割引情報を収集しています。D&B Hooversのような有料ソースやIMTMAのコストベンチマークも活用し、生産者収益と総計を照合し、世界の軽自動車生産台数や民間航空機の納入数といったマクロ需要指標を重ね合わせて分析しています。

市場規模の算出と予測は、2024年の生産量と純輸出量をトップダウンで再構築することから始まり、機械タイプと最終用途別に分割されます。これは、ディーラーの見積もりや特定のOEM財務データに基づくASP(平均販売価格)と数量のチェックによって検証されます。自動車のパワートレイン穴数、民間ジェット機の製造スケジュール、風力タービンギアボックスの受注、スピンドル速度の採用、設備投資センチメントなどの変数を考慮したARIMA予測モデルが2030年まで実行されます。ボトムアップのサプライヤー集計は検証の基準として機能し、5%を超える乖離がある場合はモデルの修正が行われます。

データ検証と更新サイクルでは、税関の異常値、四半期決算、展示会の受注状況と照合し、二重アナリストによる差異レビューが行われます。重大な乖離があった場合は、新たな専門家へのヒアリングが実施されます。レポートは毎年更新され、主要なイベント発生時には暫定的な更新も行われるため、クライアントは常に最新の情報を得ることができます。

Mordor Intelligenceのドリルマシン市場のベースラインが信頼できるのは、調査範囲を厳密に保ち、実際の生産データと平均販売価格の証拠に基づいて更新しているためです。他社との推定値の差異は、手持ち式ドリルや油田リグを工場機械と混同したり、定価を使用したり、為替レートをスポットレートで換算したり、過去のCAGRを機械的に延長したりすることに起因しますが、当社のモデルは各サイクルで再構築されています。

市場の概要

市場の動向は、複数の推進要因と抑制要因によって形成されています。

市場の推進要因としては、高精度多軸穴あけを必要とするEVおよび再生可能エネルギー製造の急増、大型ラジアルマシンの需要を高める商業航空宇宙生産の加速、深穴ドリルへの投資を促す風力タービンギアボックス容量の世界的な拡大が挙げられます。また、オンサイトモジュール式建設の台頭によるポータブル磁気ドリルの採用増加、世界的な防衛造船プログラムにおける現地調達義務、上流油田改修による重機需要の増加も市場を牽引しています。

一方、市場の抑制要因には、商品投資の景気循環性による設備投資の抑制、CNCオペレーターと機械工の世界的スキル不足、複雑な形状における積層造形(Additive Manufacturing)による代替、中小企業にとっての5軸穴あけセンターの高額な初期費用などがあります。

その他、バリュー/サプライチェーン分析、規制の見通し、技術トレンド、製造業の展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測

ドリルマシン市場は、2025年に83.7億米ドルの規模に達し、2030年までに108.8億米ドルに成長すると予測されています。

地域別では、アジア太平洋地域が市場最大のシェア(46.76%)を占め、2030年まで年平均成長率7.1%で最も速い拡大が見込まれています。

製品セグメント別では、エネルギーおよび航空宇宙分野における特殊な穴あけ需要の高まりを背景に、深穴/BTAおよびガンドリルマシンが年平均成長率6.8%で最も急速に成長すると予測されています。

ワークピース材料別では、炭素繊維やポリマー積層材向けの穴あけソリューションの進展により、複合材料セグメントが2030年まで年間8.2%で成長すると予想されています。

セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別:ラジアルドリルマシン、アップライト/コラム/ピラードリルマシン、センシティブ/ベンチドリルマシン、ギャングドリルマシン、深穴/BTAおよびガンドリルマシン、ポータブルドリルマシン、タレットドリルマシン、その他(磁気、マイクロ/ミニドリル、特殊用途ドリルマシン)が含まれます。

* 操作別:手動、半自動、CNC/自動に分けられます。

* 技術/動力源別:機械/電気、油圧、空圧があります。

* エンドユーザー産業別:自動車、航空宇宙・防衛、加工・産業機械、建設、石油・ガス・エネルギー、エレクトロニクス・電気、造船・海洋、その他(重機、医療機器など)が対象です。

* ワークピース材料別:金属、複合材料・ポリマー・プラスチック、木材、その他(セラミックス、ガラス、コンクリートなど)に分類されます。

* 地域別:北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、ペルー、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ベネルクス、北欧諸国、その他)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、ASEAN諸国、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、クウェート、トルコ、エジプト、南アフリカ、ナイジェリア、その他)にわたる広範な地理的分析が含まれています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、DMG MORI Co. Ltd.、Mazak Corporation、Okuma Corporation、Haas Automation Inc.、Doosan Machine Tools Co. Ltd.、Makino Milling Machine Co. Ltd.、Dalian Machine Tool Group Co. Ltd.、SMTCL (Shenyang Machine Tool)など、多数のグローバルプレイヤーがプロファイルされています。各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

レポートでは、市場における未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高精度多軸穴あけを必要とするEVおよび再生可能エネルギー製造の急増

- 4.2.2 大型ラジアルマシンの需要を高める商業航空宇宙生産の加速

- 4.2.3 深穴ドリル投資を促進する風力タービンギアボックス容量の世界的な拡大

- 4.2.4 ポータブル磁気ドリルの採用を促進するオンサイトモジュラー建設の台頭

- 4.2.5 世界中の防衛造船プログラムにおける現地化義務

- 4.2.6 ヘビーデューティツーリングの需要を高める上流油田の改修

-

4.3 市場の阻害要因

- 4.3.1 設備投資の循環性が設備機器の受注を抑制

- 4.3.2 世界的なCNCオペレーターおよび機械工のスキル不足

- 4.3.3 複雑な形状に対する積層造形による代替

- 4.3.4 中小企業にとっての5軸穴あけセンターの高額な初期費用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術動向

- 4.7 製造業の見通し

-

4.8 業界の魅力度 – ポーターの5つの力

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5.市場規模と成長予測(金額、10億米ドル単位)

-

5.1 タイプ別

- 5.1.1 ラジアルボール盤

- 5.1.2 直立/コラム/ピラーボール盤

- 5.1.3 卓上ボール盤

- 5.1.4 ギャングボール盤

- 5.1.5 深穴/BTA & ガンドリル盤

- 5.1.6 ポータブルボール盤

- 5.1.7 タレットボール盤

- 5.1.8 その他(マグネット、マイクロ/ミニボール盤、特殊用途ボール盤)

-

5.2 操作別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 CNC/自動

-

5.3 技術/動力源別

- 5.3.1 機械式/電動

- 5.3.2 油圧式

- 5.3.3 空圧式

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙・防衛

- 5.4.3 製造・産業機械

- 5.4.4 建設

- 5.4.5 石油・ガス・エネルギー

- 5.4.6 電子・電気

- 5.4.7 造船・海洋

- 5.4.8 その他のエンドユーザー(重機、医療機器など)

-

5.5 ワークピース材料別

- 5.5.1 金属

- 5.5.2 複合材料、ポリマー、プラスチック

- 5.5.3 木材

- 5.5.4 その他(セラミックス、ガラス、コンクリートなど)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 ペルー

- 5.6.2.4 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 クウェート

- 5.6.5.5 トルコ

- 5.6.5.6 エジプト

- 5.6.5.7 南アフリカ

- 5.6.5.8 ナイジェリア

- 5.6.5.9 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 DMG MORI Co. Ltd.

- 6.4.2 Mazak Corporation

- 6.4.3 Okuma Corporation

- 6.4.4 Haas Automation Inc.

- 6.4.5 Doosan Machine Tools Co. Ltd.

- 6.4.6 Makino Milling Machine Co. Ltd.

- 6.4.7 Dalian Machine Tool Group Co. Ltd.

- 6.4.8 SMTCL (Shenyang Machine Tool)

- 6.4.9 Tongtai Machine & Tool Co. Ltd.

- 6.4.10 Hurco Companies Inc.

- 6.4.11 ERNST LENZ Maschinenbau GmbH

- 6.4.12 Fehlmann AG

- 6.4.13 Gate Machinery International Ltd.

- 6.4.14 Kaufman Manufacturing Company

- 6.4.15 DATRON AG

- 6.4.16 Scantool Group

- 6.4.17 Taiwan Winnerstech Machinery Co. Ltd.

- 6.4.18 Roku-Roku Co. Ltd.

- 6.4.19 Hsin Geeli Hardware Enterprise Co. Ltd.

- 6.4.20 Minitool Inc.

- 6.4.21 LTF SpA*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

穴あけ機は、材料に特定の形状や寸法の穴を開けるための機械の総称でございます。その基本的な機能は、回転する切削工具(ドリルビット)を材料に押し当て、材料の一部を削り取ることで穴を形成することにあります。木材、金属、プラスチック、コンクリート、ガラスなど多種多様な素材に対応し、手動で操作する小型のものから、コンピュータ制御による大型の自動機まで、その種類は非常に多岐にわたります。製造業における部品加工から、建設現場での基礎工事、さらには一般家庭でのDIYに至るまで、幅広い分野で不可欠な工具としてその役割を担っております。

穴あけ機には、その用途や規模に応じて様々な種類が存在いたします。最も身近なものとしては、手持ち式の電動ドリルや充電式ドリルが挙げられます。これらは軽量で携帯性に優れ、DIYや軽作業、現場での仮止め穴あけなどに広く利用されております。特に充電式ドリルはコードレスで利便性が高く、急速に普及が進んでおります。より高い精度や安定性が求められる作業には、卓上ボール盤や直立ボール盤が用いられ、作業台に固定して垂直方向への正確な穴あけが可能で、木工や金属加工、模型製作などで重宝されます。大型のワークピースや広範囲にわたる穴あけ作業には、アームが可動するラジアルボール盤が適しており、重工業分野で活躍しております。また、複数の穴を同時に開けることで生産効率を高める多軸ボール盤や、数値制御(NC/CNC)によって高精度かつ複雑な穴あけを自動で行うNC/CNCボール盤は、精密部品加工や量産工場において中心的な役割を担っております。さらに、深穴加工に特化したガンドリルや、非接触で微細な穴を開けるレーザードリル、放電加工機なども、特殊な材料や高精度が求められる分野で利用されております。

穴あけ機の用途は非常に広範でございます。製造業においては、自動車、航空機、電子機器などの部品製造において、ねじ穴、ピン穴、配線・配管用の貫通穴など、あらゆる種類の穴あけ加工が不可欠です。組み立て工程の前段階として、正確な位置に適切な寸法の穴を開けることは、製品の品質と機能性を左右いたします。建設業では、コンクリートや石材にアンカーボルトを打ち込むための下穴開けや、配管・配線を通すための壁や床への貫通穴開けに用いられます。木造建築においても、柱や梁の接合部に穴を開ける作業は欠かせません。一般家庭においては、家具の組み立て、壁への棚取り付け、日曜大工など、DIYの場面で頻繁に利用され、生活の質を高める上で重要な役割を果たしております。その他にも、医療機器の製造、研究開発における実験器具の加工、さらには美術工芸品の製作など、多岐にわたる分野でその技術が活用されております。

穴あけ機の性能を最大限に引き出し、高品質な加工を実現するためには、関連技術や周辺機器の存在が不可欠でございます。最も重要なのは、切削工具であるドリルビットの種類と材質です。ツイストドリル、センタードリル、ステップドリル、ホールソーなど、用途や材料に応じた様々な形状があり、材質もハイス鋼、超硬合金、ダイヤモンドなど、加工する材料の硬度や特性に合わせて選定されます。表面にコーティングを施すことで、耐摩耗性や耐熱性を向上させ、工具寿命を延ばす技術も進化しております。また、ワークピースを確実に固定し、加工精度を保証するための治具やクランプも重要な要素です。切削時の摩擦熱抑制や切りくず排出のため、切削油やクーラントといった冷却・潤滑剤が用いられ、工具の摩耗抑制や加工品質向上に寄与します。作業者の安全を確保するためのチャックカバー、緊急停止ボタン、過負荷保護装置などの安全装置も標準装備されております。さらに、加工後の穴径や深さ、位置を正確に測定・検査する技術も、品質管理において極めて重要でございます。近年では、自動工具交換装置やワーク搬送システム、そして加工プログラムを自動で制御するCNC(Computer Numerical Control)システムが導入され、生産性の向上と人件費の削減に大きく貢献しております。さらに、加工状況をリアルタイムで監視し、異常を検知するセンサー技術や、工具の摩耗状態を予測して交換時期を知らせるAIを活用した予知保全システムも開発が進んでおります。これらの関連技術や周辺機器は、穴あけ機の性能を最大限に引き出し、多様な産業分野における精密加工のニーズに応える上で不可欠な存在であり、今後も技術革新が続くことで、その可能性はさらに広がっていくことでしょう。