負荷監視システム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

荷重監視システム市場は、製品(ロードセル、その他)、ロードセル許容荷重(20トン未満、その他)、技術(アナログ荷重監視システム、その他)、接続方式(有線、その他)、業界(自動車、その他)、および地域(北米、その他)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロードモニタリングシステム市場は、製品、ロードセル容量、技術、接続性、産業、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されます。

市場概要

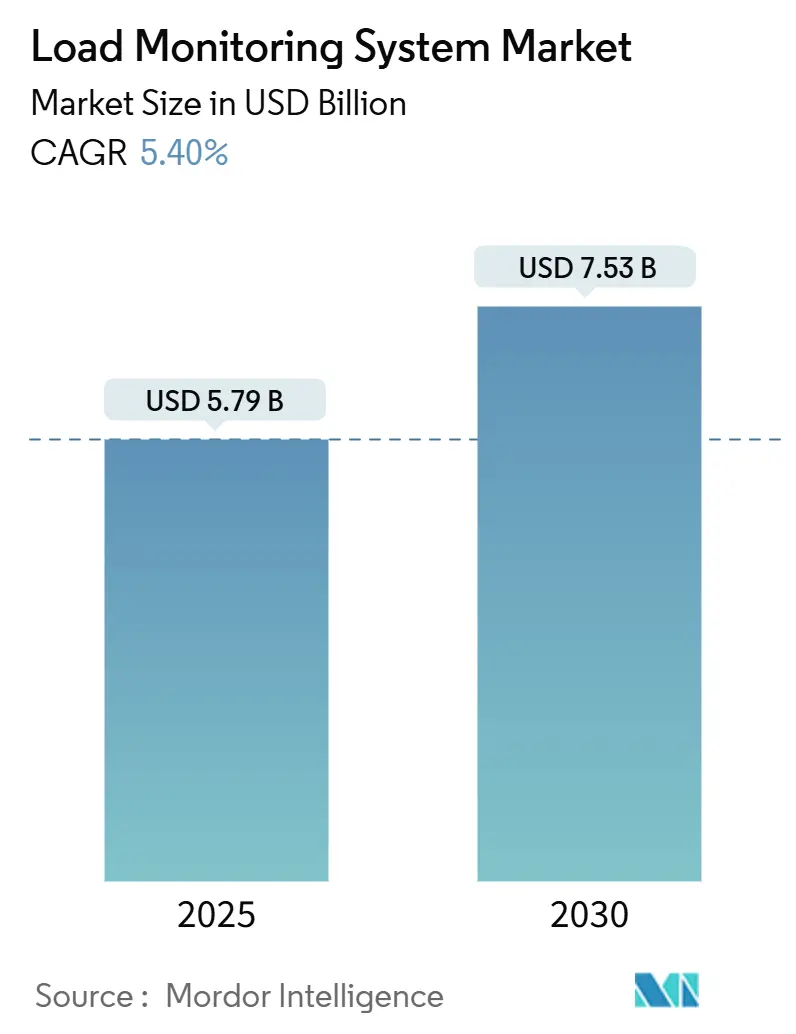

調査期間は2019年から2030年までです。市場規模は2025年に57.9億米ドルと推定され、2030年には75.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.40%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。

ロードモニタリングシステム市場は、従来のクレーン安全管理から、再生可能エネルギー、バッテリー式電気自動車(BEV)の組み立て、予測保全と規制遵守が融合する自律型工場へと需要が拡大しています。オペレーターは現在、認定された負荷表示とエッジ分析を組み合わせたプラットフォームを求めており、ハイブリッドおよびインテリジェントシステムに新たな収益源が生まれています。アナログおよび有線システムが依然としてユニット販売量で優位を占めていますが、AI駆動型およびIoT接続型アーキテクチャが現在の設備投資の大部分を占めています。世界のオートメーション大手企業が統合ソリューションの市場投入期間を短縮するためにソフトウェア専門企業を買収しているため、競争は激化しています。アジア太平洋地域のインフラ投資の増加が、ロードモニタリングシステム市場の成長を牽引しています。主要な市場プレーヤーは、製品ポートフォリオを拡大し、地理的プレゼンスを強化するために、戦略的パートナーシップ、買収、新製品開発に注力しています。例えば、主要企業は、より高度なセンサー技術、データ分析機能、クラウドベースのプラットフォームを統合することで、システムの精度と効率性を向上させています。これにより、ユーザーはリアルタイムで負荷データを監視し、予測保全を最適化し、規制要件への準拠を確保できるようになります。また、建設、製造、物流、エネルギーといった多様な産業分野での需要の高まりも、市場拡大に寄与しています。特に、スマートシティ構想や産業オートメーションの進展は、ロードモニタリングシステムの導入をさらに加速させる要因となっています。

本レポートは、グローバルな荷重監視システム市場に関する詳細な分析を提供しています。研究の前提、市場定義、調査範囲、および調査方法論について説明されており、エグゼクティブサマリーも含まれています。

市場の洞察と動向に関するセクションでは、市場の概要が示され、主要な市場推進要因と阻害要因が詳細に分析されています。

市場推進要因としては、OSHAおよびEUの吊り上げ安全規制の厳格化が認定された荷重監視システムの導入を促進していること、デジタルロードセルが洋上風力タービンの吊り上げにおけるリアルタイム監視を可能にしていること、バッテリー式電気自動車(BEV)のパック組み立てにおいて高精度な力覚フィードバックが求められていること、モジュール式建設のブームが同期した多点吊り上げ監視の需要を高めていること、病院の自動化(患者搬送ロボット)にスマート荷重センサーが組み込まれていること、マイクログリッドの展開において動的な送電線張力監視が必要とされていること、および荷重センサーが予知保全プラットフォームに統合されていること、などが挙げられます。

一方、市場の阻害要因としては、既存クレーンへの多軸レトロフィットにかかる初期費用の高さ、腐食性の海洋環境における校正ドリフトとダウンタイム、国境を越えた承認を遅らせる断片的な認証スキーム、重要資産のワイヤレス荷重監視におけるサイバーセキュリティリスク、および高度な荷重データを解釈できる熟練した人材の不足、などが指摘されています。

さらに、バリュー/サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入と代替品の脅威、競争の激しさ)も網羅されています。

市場規模と成長予測のセクションでは、市場が製品、ロードセル容量、技術、接続性、産業、および地域別に詳細に分析されています。

製品別では、ロードセル、インジケーター&コントローラー、荷重監視ソフトウェア(データロギング)、その他(アクセサリー、テレメトリーなど)に分類されます。ロードセル容量別では、20トン未満、20~100トン、100トン超の区分があります。技術別では、アナログ、デジタル、ハイブリッド/インテリジェントな荷重監視システムが対象です。接続性別では、有線、ワイヤレス、IoT対応(クラウド接続)のシステムが分析されています。

産業別では、自動車、建設・インフラ・土木工学、石油・ガス/オフショア、航空宇宙・防衛、海洋・造船、ヘルスケア・生物医学、製造・重機・産業オートメーション、エネルギー・公益事業(風力、太陽光、水力)、その他といった幅広い分野がカバーされています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域とその主要国が詳細に分析されています。

本市場は、2025年には57.9億米ドルの規模に達し、2030年までには75.3億米ドルに成長すると予測されており、堅調な成長が見込まれています。特に、エネルギーおよび公益事業アプリケーション、中でも洋上風力発電とグリッドの近代化は、2030年までに年平均成長率(CAGR)9.6%と最も速い成長を遂げるセグメントです。IoT対応の荷重監視ソリューションは、クラウドダッシュボードと5Gバックホールの普及に伴い、CAGR 10.3%で拡大すると予測されています。ベンダー間の競争は中程度の集中度(スコア6)を示しており、上位の多国籍企業が合計で60%以上のシェアを占める一方で、ニッチなアプリケーションでは機敏な専門企業も存在します。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Flintec Inc.、Mettler Toledo International Inc.、Spectris plcなどの主要企業のプロファイルが詳細に記述されています。また、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察と動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 OSHAおよびEUのリフティング安全義務の強化が、認定された荷重監視の導入を促進

- 4.2.2 デジタルロードセルが洋上風力タービン吊り上げのリアルタイム監視を可能に

- 4.2.3 バッテリー電気自動車パックの組み立てには高精度な力覚フィードバックが必要

- 4.2.4 モジュール式建設ブームが同期した複数吊り上げ監視を要求

- 4.2.5 病院の自動化(患者搬送ロボット)にスマート荷重センサーを組み込み

- 4.2.6 マイクログリッド展開には動的な電力線張力監視が必要

- 4.2.7 荷重センサーの予知保全プラットフォームへの統合

- 4.3 市場の阻害要因

- 4.3.1 既存クレーンへの多軸レトロフィットの高額な初期費用

- 4.3.2 腐食性の海洋環境における校正のずれとダウンタイム

- 4.3.3 分断された認証制度が国境を越えた承認を遅らせる

- 4.3.4 重要資産のワイヤレス荷重監視におけるサイバーセキュリティリスク

- 4.3.5 高度な荷重データを解釈できる熟練した人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 製品別

- 5.1.1 ロードセル

- 5.1.2 インジケーター&コントローラー

- 5.1.3 荷重監視ソフトウェア(データロギング)

- 5.1.4 その他(アクセサリー(取り付けプレート、シャックル、ケーブル)、テレメトリーなど)

- 5.2 ロードセル容量別

- 5.2.1 20 t未満

- 5.2.2 20 – 100 t

- 5.2.3 100 t超

- 5.3 技術別

- 5.3.1 アナログ荷重監視システム

- 5.3.2 デジタル荷重監視システム

- 5.3.3 ハイブリッド / インテリジェント

- 5.4 接続性別

- 5.4.1 有線

- 5.4.2 無線

- 5.4.3 IoT対応(クラウド接続)

- 5.5 産業別

- 5.5.1 自動車

- 5.5.2 建設、インフラ&土木工学

- 5.5.3 石油・ガス / オフショア

- 5.5.4 航空宇宙&防衛

- 5.5.5 海洋&造船

- 5.5.6 ヘルスケア&バイオメディカル

- 5.5.7 製造、重機&産業オートメーション

- 5.5.8 エネルギー&公益事業(風力、太陽光、水力)

- 5.5.9 その他の産業(鉱業、エンターテイメントリギング、輸送&ロジスティクス、試験など)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 ペルー

- 5.6.2.4 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 クウェート

- 5.6.5.5 トルコ

- 5.6.5.6 エジプト

- 5.6.5.7 南アフリカ

- 5.6.5.8 ナイジェリア

- 5.6.5.9 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)}

- 6.4.1 Flintec Inc.

- 6.4.2 Mettler Toledo International Inc.

- 6.4.3 Spectris plc (HBM, NMB)

- 6.4.4 Vishay Precision Group Inc.

- 6.4.5 Precia Molen

- 6.4.6 Straightpoint (The Crosby Group)

- 6.4.7 Dynamic Load Monitoring Ltd

- 6.4.8 JCM Load Monitoring Ltd

- 6.4.9 LCM Systems Ltd

- 6.4.10 Keli Electric Manufacturing Co. Ltd

- 6.4.11 Wirop Industrial Co. Ltd

- 6.4.12 Futek Advanced Sensor Technology Inc.

- 6.4.13 Siemens AG

- 6.4.14 Schneider Electric SE

- 6.4.15 Honeywell International Inc.

- 6.4.16 ABB Ltd

- 6.4.17 Eaton Corporation plc

- 6.4.18 Strainstall Ltd (BES Group)

- 6.4.19 Mantracourt Electronics Ltd

- 6.4.20 Interface Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

負荷監視システムとは、機器、設備、システム、あるいはネットワークなどが現在どの程度の負荷を受けて稼働しているかを継続的に監視し、その状態を可視化、分析、管理するための仕組みを指します。このシステムは、電力消費量、CPU使用率、メモリ使用量、ネットワークトラフィック、機器の稼働状況、温度、振動など、多岐にわたるデータをリアルタイムまたは一定間隔で収集します。その主な目的は、システムの安定稼働の維持、障害の未然防止、リソースの最適化、エネルギー効率の向上、そして予知保全の実現にあります。収集されたデータは、異常値の検知、トレンド分析、将来の負荷予測などに活用され、運用管理者が適切な意思決定を行うための重要な情報源となります。

負荷監視システムには、監視対象や目的によって様々な種類が存在します。例えば、ITインフラストラクチャにおいては、サーバーのCPUやメモリ、ディスクI/O、ネットワーク機器のトラフィック、アプリケーションの応答時間などを監視するシステムが一般的です。製造業においては、生産ラインの各機械の稼働状況、電力消費、モーターの負荷、異常振動などを監視し、生産効率の向上や故障予知に役立てられます。また、ビルや施設の管理においては、空調設備や照明、エレベーターなどの電力負荷や稼働状況を監視し、省エネルギー化や設備の長寿命化を図るシステムが導入されています。監視方法も多岐にわたり、リアルタイムでの閾値監視によるアラート発報、過去データの蓄積と分析によるトレンド把握、さらには機械学習を用いた異常検知や将来予測など、高度な分析機能を持つものも増えています。

これらのシステムは、多岐にわたる分野で活用されています。製造業では、生産設備の稼働率向上、故障予知保全、エネルギーコスト削減に貢献し、スマートファクトリー化の基盤となります。データセンターでは、サーバーやネットワーク機器の負荷分散、電力使用効率(PUE)の最適化、冷却システムの効率的な運用に不可欠です。IT運用管理においては、システム障害の早期発見と復旧、パフォーマンスボトルネックの特定、リソースの適切な割り当てを通じて、サービスの安定稼働を支えます。ビルや施設の管理では、空調や照明などのエネルギー消費を最適化し、快適な環境を維持しつつランニングコストを削減します。さらに、電力インフラにおいては、電力網全体の負荷状況を監視し、安定供給の維持や再生可能エネルギーの効率的な統合に役立てられています。

負荷監視システムは、IoT(Internet of Things)、AI(人工知能)、ビッグデータ分析、クラウドコンピューティングといった先端技術と密接に関連しています。IoTデバイスは、多様なセンサーを通じて物理的な負荷データを収集する役割を担い、エッジコンピューティングは、収集されたデータを現場でリアルタイムに処理し、迅速な判断を可能にします。AIや機械学習は、膨大な監視データから異常パターンを自動で学習し、人間では見落としがちな微細な変化を検知したり、将来の故障や負荷変動を予測したりする能力を提供します。ビッグデータ分析は、長期にわたる大量のデータを解析し、運用改善のための深い洞察を引き出します。また、クラウドコンピューティングは、監視データの保管、処理、分析、そして可視化のためのスケーラブルなプラットフォームを提供し、システムの導入と運用を容易にしています。デジタルツイン技術との融合も進んでおり、物理的なシステムの仮想モデル上でリアルタイムの負荷データを反映させ、シミュレーションや最適化を行うことで、より高度な運用管理が実現されつつあります。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、省エネルギー化や環境規制の強化、労働力不足に伴う自動化・省力化のニーズの高まりが、負荷監視システムの導入を強く後押ししています。企業は、データに基づいた意思決定を通じて、生産性向上、コスト削減、事業継続計画(BCP)の強化を目指しており、その基盤として負荷監視システムが不可欠とされています。特に、予知保全への関心の高まりは顕著で、従来の事後保全や定期保全から、データに基づき故障を予測し、最適なタイミングでメンテナンスを行う予知保全への移行が進んでいます。一方で、初期導入コスト、既存システムとの連携の複雑さ、収集されるデータのセキュリティ確保、そして専門知識を持つ人材の不足などが、導入における課題として挙げられることもあります。

今後の展望としては、AIのさらなる高度化により、より複雑な異常検知や自律的な最適化、さらには自己修復機能を持つシステムが登場することが期待されます。エッジコンピューティングの普及は、リアルタイム性の向上とデータ処理の分散化を促進し、5GやLPWA(Low Power Wide Area)といった通信技術の進化は、広範囲かつ低コストでのデータ収集を可能にします。デジタルツインとの連携は一層深まり、仮想空間でのシミュレーションを通じて、現実世界のシステム運用を最適化する動きが加速するでしょう。また、SaaS(Software as a Service)型での提供が拡大することで、中小企業でも手軽に高度な負荷監視システムを導入できるようになり、市場はさらに拡大すると見込まれます。サイバーセキュリティ対策の強化も引き続き重要なテーマであり、監視データの保護とシステムの安全な運用が求められます。最終的には、負荷監視システムは、持続可能な社会の実現に向けたエネルギー効率の最大化やリソースの最適利用に、より一層貢献していくことでしょう。