ウォータージェット切断機市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ウォータージェット切断機市場は、製品タイプ(アブレイシブおよびピュア(非アブレイシブ))、軸/構成(3軸およびその他)、圧力範囲(低、中、および超高)、ポンプタイプ(ダイレクトドライブおよび油圧式増圧器)、エンドユーザー産業(自動車およびその他)、切断材料(金属およびその他)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

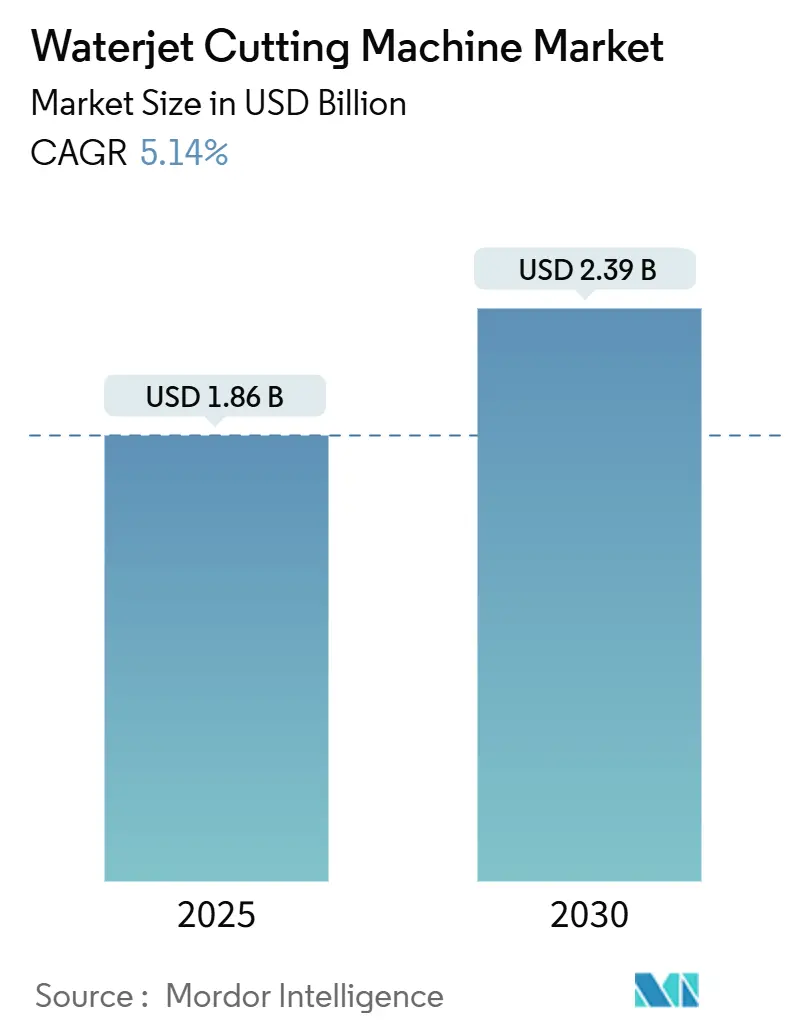

ウォータージェット切断機市場は、2025年に18.6億米ドルと推定され、2030年までに23.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.14%です。航空宇宙、自動車、医療製造分野における非熱的で高精度な切断に対する一貫した需要が、技術の成熟にもかかわらず市場拡大を支えています。6,000バールを超える超高圧システムは性能の最前線を確立し、炭素繊維複合材料や加工が困難なEV合金の迅速な処理を可能にしています。アジア太平洋地域は数量面で主導的地位を維持しており、中東の産業多角化が最も急速な地域的成長を牽引しています。競争上の差別化は、価格競争ではなく、ポンプ効率、自動化ソフトウェア、サービス範囲に重点を置いています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはアブレイシブシステムがウォータージェット切断機市場シェアの82.54%を占めました。純水ジェットソリューションは2030年までに7.5%のCAGRで成長すると予測されています。

* 軸構成別: 2024年には3軸テーブルが収益シェアの50.44%を占め、5軸フォーマットは7.8%のCAGRで最高の成長を示しています。

* 圧力範囲別: 2024年には中圧ユニット(4,200~6,000バール)がウォータージェット切断機市場規模の46.5%を占めました。一方、超高圧モデルは2030年までに8.8%のCAGRで全セグメントを上回る成長を遂げると予測されています。

* ポンプタイプ別: 2024年には油圧インテンシファイアシステムがウォータージェット切断機市場の61.5%のシェアを維持しました。ダイレクトドライブポンプは効率向上により8.3%のCAGRを記録しています。

* 最終用途産業別: 2024年のウォータージェット切断機市場の収益に自動車用途が27.5%貢献しました。医療機器は2030年までに8.6%のCAGRで最も強い成長軌道を示しています。

* 地域別: 2024年の収益の37.8%はアジア太平洋地域が占めました。中東は2030年までに7.3%のCAGRで成長すると予測されています。

市場の動向と洞察:促進要因

ウォータージェット切断機市場の成長を促進する主な要因は以下の通りです。

* 精密加工における5軸およびロボットウォータージェットシステムの急速な普及: CAGRへの影響は+1.2%で、北米および欧州を中心にグローバルに中期的な影響(2~4年)が見込まれます。高度なモーションコントロールにより、従来の2D切断が真の3D製造へと進化し、単一のセットアップで複数の後工程を代替できるようになりました。アクティブな公差補正を備えたダイナミックウォータージェットヘッドは、エッジ品質を維持しながら2~4倍のサイクルタイムを実現します。90,000 PSIで動作する多関節ロボットは、自動車のセル生産において面取りや穴あけを統合し、労働スキルの制約を緩和し、無人シフトを可能にします。マイクロウォータージェットプラットフォームにおける±2 µmの公差のデモンストレーションは、外科用インプラントへの応用範囲を広げ、作業現場で達成可能な工具室レベルの精度を反映しています。

* EVおよびe-モビリティ部品における加工困難な合金の採用増加: CAGRへの影響は+0.9%で、アジア太平洋地域が中心ですが北米にも波及し、短期的な影響(2年以内)が見込まれます。チタン、高強度鋼、複合積層材から製造されるバッテリーハウジング、構造梁、モーターコアは、熱影響部を避けるウォータージェットの冷間切断特性から恩恵を受けています。最大24インチの切断厚さ能力により、二次的なフライス加工が不要になり、EVシャシー部品のタクトタイムが短縮されます。90,000 PSIのポンプ圧力は、厚い積層材の穴あけに必要なエネルギー密度を提供し、統合されたネスティングソフトウェアは、合金コストが高騰する中で材料利用率を最大化します。

* 北米の金属加工工場におけるリショアリング主導の設備投資サイクル: CAGRへの影響は+0.7%で、北米が中心ですがメキシコにも二次的な影響があり、中期的な影響(2~4年)が見込まれます。供給チェーンの引き締めと現地生産へのインセンティブが、米国およびメキシコの加工工場全体で新たな工作機械投資を促しています。国内のウォータージェットメーカーは、納期とサービスリードタイムを短縮する垂直統合型工場を重視しています。米国南東部の新しい生産ラインへの1,000万米ドルを超える投資は、多材料の作業負荷に対応できる柔軟な非熱切断システムを優遇する、より広範な産業インフラの刷新を示唆しています。

* モジュラー型インテンシファイアポンプによる切断あたりの運用コスト削減: CAGRへの影響は+0.6%で、グローバルに長期的な影響(4年以上)が見込まれます。次世代ポンプは、カートリッジ式シール、電子圧力調整、状態監視機能を備えており、これらが一体となってメンテナンス間隔を延長し、予期せぬダウンタイムを抑制します。ダイレクトドライブ型は83%を超えるエネルギー効率を達成し、油圧オイルを不要にします。一方、超高圧インテンシファイアは、薄いセクションと厚いセクションの両方でジェット性能を微調整するデュアル圧力モードを提供します。

市場の動向と洞察:抑制要因

ウォータージェット切断機市場の成長を抑制する主な要因は以下の通りです。

* サプライチェーンの変動によるアブレイシブ調達/物流コストの上昇: CAGRへの影響は-0.9%で、グローバルに中期的な影響(2~4年)が見込まれます。

* 6,000バールを超えるシステムにおけるインテンシファイアのシール寿命の制限: CAGRへの影響は-0.7%で、グローバルに長期的な影響(4年以上)が見込まれます。

* 高圧ウォータージェット切断機の高い初期導入コスト: CAGRへの影響は-0.8%で、特に中小企業や新興市場において中期的な影響(2~4年)が見込まれます。

* 複雑なシステム操作とメンテナンスに必要な熟練労働者の不足: CAGRへの影響は-0.5%で、グローバルに長期的な影響(4年以上)が見込まれます。

市場の動向と洞察:機会

ウォータージェット切断機市場の成長を促進する主な機会は以下の通りです。

* 航空宇宙、自動車、医療機器などの高精度切断を必要とする産業からの需要増加: CAGRへの影響は+1.2%で、グローバルに長期的な影響(4年以上)が見込まれます。これらの産業では、熱による変形や材料の劣化を避ける非熱切断技術が不可欠です。

* 複合材料や特殊合金など、加工が困難な新素材の普及: CAGRへの影響は+1.0%で、グローバルに長期的な影響(4年以上)が見込まれます。ウォータージェット切断は、これらの材料を効率的かつ高品質に加工できる数少ない技術の一つです。

* 自動化とインダストリー4.0技術との統合の進展: CAGRへの影響は+0.9%で、グローバルに中期的な影響(2~4年)が見込まれます。ロボットアームとの連携、AIを活用した最適化、リアルタイム監視機能の導入により、生産性と効率が向上します。

* 環境規制の強化と持続可能性への意識の高まり: CAGRへの影響は+0.7%で、グローバルに長期的な影響(4年以上)が見込まれます。ウォータージェット切断は、有害なガスや粉塵を発生させず、リサイクル可能なアブレイシブを使用できるため、環境に優しい加工方法として注目されています。

市場の動向と洞察:課題

ウォータージェット切断機市場が直面する主な課題は以下の通りです。

* 代替切断技術(レーザー、プラズマなど)との競争激化: ウォータージェット切断は多くの利点を持つ一方で、特定の用途ではレーザーやプラズマ切断の方が高速であったり、初期コストが低かったりする場合があります。この競争は、技術革新とコスト効率の改善を常に求める圧力となります。

* 高圧部品の摩耗と交換コスト: インテンシファイア、ノズル、シールなどの高圧部品は、その性質上、定期的な摩耗と交換が必要です。これらの部品のコストと交換頻度は、運用コスト全体に大きな影響を与え、特に中小企業にとっては導入障壁となる可能性があります。

* 水処理とスラッジ処理の必要性: ウォータージェット切断プロセスでは、使用済みの水とアブレイシブを含むスラッジが発生します。これらを適切に処理するための設備とコストが必要となり、環境規制の遵守も求められます。

* 騒音レベルと安全性の問題: 高圧ポンプや切断プロセス自体から発生する騒音は、作業環境において課題となることがあります。また、超高圧水を使用するため、オペレーターの安全確保には厳格なプロトコルと訓練が不可欠です。

主要企業と競争環境

ウォータージェット切断機市場は、いくつかの主要企業によって支配されており、技術革新と市場シェアの獲得に向けた競争が激化しています。主要なプレーヤーには、以下のような企業が含まれます。

* Flow International Corporation (米国)

* OMAX Corporation (米国)

* KMT Waterjet Systems (米国)

* Bystronic AG (スイス)

* Waterjet Sweden AB (スウェーデン)

* Jet Edge, Inc. (米国)

* Hypertherm, Inc. (米国)

* Dardi International Corporation (中国)

* Resato International BV (オランダ)

* ERMAKSAN (トルコ)

これらの企業は、製品の性能向上、コスト削減、顧客サポートの強化、そしてグローバルな販売ネットワークの拡大を通じて競争力を維持しようとしています。特に、より高い圧力、より精密な切断、より優れたエネルギー効率、そしてより高度な自動化機能を持つシステムの開発に注力しています。また、特定の産業ニーズに対応するためのカスタマイズされたソリューションの提供も重要な差別化要因となっています。

地域別分析

ウォータージェット切断機市場は、地域によって異なる成長パターンと需要特性を示しています。

* 北米: 航空宇宙、自動車、防衛産業からの安定した需要に支えられ、市場を牽引する主要地域の一つです。技術革新と自動化への投資が活発であり、高精度・高性能なシステムへの需要が高いです。

* 欧州: ドイツ、イタリア、スイスなどの国々が、製造業の強みと厳格な品質基準により市場を牽引しています。特に、自動車、機械製造、医療機器分野での採用が進んでいます。環境規制への意識も高く、持続可能なソリューションへの関心が高いです。

* アジア太平洋地域: 中国、インド、日本、韓国などの国々が、急速な工業化と製造業の拡大により、最も急速に成長している市場です。特に中国は、大規模な製造拠点として、ウォータージェット切断機の需要が急増しています。コスト効率と生産性向上が重視される傾向にあります。

* 南米、中東・アフリカ: これらの地域では、インフラ開発、鉱業、エネルギー産業の成長に伴い、ウォータージェット切断機の需要が徐々に増加しています。しかし、市場規模は他の地域に比べてまだ小さく、初期投資コストや技術サポートの課題が残っています。

結論

ウォータージェット切断機市場は、技術革新、多様な材料加工能力、そして環境への配慮といった要因に後押しされ、今後も堅調な成長が予測されます。特に、高精度が求められる産業や、複合材料などの新素材の加工において、その優位性は揺るぎないものとなるでしょう。しかし、高い初期投資コスト、運用コスト、そして代替技術との競争といった抑制要因も存在します。市場のプレーヤーは、これらの課題に対処し、自動化、エネルギー効率、および持続可能性に焦点を当てることで、将来の成長機会を最大限に活用できると見込まれます。グローバルなサプライチェーンの安定化と、熟練労働者の育成も、市場の持続的な発展には不可欠です。

本レポートは、世界のウォータージェット切断機市場に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、および詳細な調査方法から始まり、エグゼクティブサマリー、市場の現状、成長予測、競争環境、そして将来の機会と展望までを網羅しています。

市場概況として、ウォータージェット切断機市場は、2025年には18.6億米ドルの規模に達し、2030年には23.9億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.14%と堅調な伸びが見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。精密加工分野における5軸およびロボットウォータージェットシステムの急速な普及は、複雑な形状や高精度な切断ニーズに対応し、市場拡大に大きく貢献しています。また、EV(電気自動車)やa-mobility(先進モビリティ)部品の製造において、従来の加工法では困難であったチタン合金などの難削合金へのウォータージェット切断技術の採用が増加していることも、重要な推進力です。北米の金属加工工場では、サプライチェーンの強靭化を目指すリショアリング(生産拠点の国内回帰)の動きが活発化しており、これに伴う設備投資サイクルが市場を刺激しています。さらに、モジュラー型インテンシファイアポンプの導入により、メンテナンスの容易化とカットあたりの運用コスト削減が実現され、ユーザーにとっての魅力が高まっています。航空宇宙複合材料の加工においては、6k barを超える超高圧ジェットの使用が拡大しており、高性能材料の精密加工ニーズに応えています。環境・社会・ガバナンス(ESG)への意識の高まりから、食品・医薬品包装分野では、プラズマやレーザーといった熱を伴う切断方法から、熱影響のないウォータージェットへのシフトが進んでいることも、市場のポジティブな動向として挙げられます。

一方で、市場にはいくつかの制約要因も存在します。6k barを超える超高圧システムでは、インテンシファイアのシール寿命が短く、頻繁な交換が必要となる点が課題です。欧州連合(EU)では、ウォータージェット切断に伴う施設レベルの騒音規制や、使用済み研磨材を含むスラッジの適切な処理にかかるコンプライアンスコストが、導入障壁となる場合があります。アジア市場においては、低コストのCO2レーザー加工機が依然として強力な競合として存在し、ウォータージェットの普及を妨げる要因となっています。また、世界的なサプライチェーンの変動は、研磨材の調達や物流コストの上昇を引き起こし、ウォータージェット切断機の運用コストに影響を与えています。特に、2023年以降の禁止措置により、北欧の採石場からのガーネット研磨材の供給が不足していることも、市場の懸念材料です。

本レポートでは、市場を様々な角度から詳細にセグメント化して分析しています。製品タイプ別では、研磨材を使用するアブレイシブウォータージェット切断機と、純粋な水のみを使用するピュアウォータージェット切断機に分類されます。軸/構成別では、3軸テーブル、5軸テーブル、そしてロボット(多関節アーム)ウォータージェットセルやマイクロ精密ウォータージェットシステムなどの「その他」に分けられます。圧力範囲は、低圧(4200 bar未満)、中圧(4200~6000 bar)、超高圧(6000 bar超)に区分されます。ポンプタイプは、ダイレクトドライブポンプと油圧インテンシファイアポンプに分類されます。エンドユーザー産業としては、自動車、航空宇宙・防衛、エレクトロニクス・半導体、金属加工、建設・鉱業、医療機器、その他(繊維・皮革、食品・飲料加工など)が挙げられます。切断材料別では、金属、石・セラミック・タイル、ガラス、その他(プラスチック・複合材料、ゴム、フォームなど)が分析対象です。

地理的分析では、広範な製造活動に支えられ、アジア太平洋地域が2024年の収益の37.8%を占め、最大の市場シェアを保持していることが示されています。この地域には、中国、インド、日本、オーストラリア、韓国、ASEAN諸国などが含まれます。

エンドユーザー産業の中で特に高い成長が期待されるのは医療機器分野です。医療機器メーカーは、インプラントなどの製造において、熱影響部がなく、±2 µmという極めて高い公差とバリのないエッジを要求します。ウォータージェット切断は、これらの厳格な要件を満たすことができるため、この分野での採用が加速しています。

ポンプ技術の革新も市場の重要なトレンドです。モジュラー型シールカートリッジ、電子圧力調整機能、そして予知保全システムなどの導入により、ウォータージェット切断機のサービス間隔が延長され、予期せぬダウンタイムが大幅に削減されることで、所有コストの低減に貢献しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Flow International Corporation、OMAX Corporation、Hypertherm Inc.、Bystronic Group、WardJet LLC、Techni Waterjet、KMT Waterjet Systems、Jet Edge Inc.、Resato International BV、Dardi International Corp.、Waterjet Sweden AB、Semyx LLC、Hornet Cutting Systems、Lincoln Electric (Torchmate)、Koike Aronson Inc.、CMS SpA (SCM Group)、Mitsubishi Electric Corp.、APW (Shenyang)、Kennametal Inc.、GMA Garnet Pty Ltd.、CERATIZIT SAといった主要プレイヤーの企業プロファイルが提供され、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

以上この詳細な分析は、ステークホルダーが情報に基づいた意思決定を行い、成長戦略を立案するための強固な基盤を提供します。さらに、本レポートは、技術革新、規制の変更、および新たなビジネスモデルが市場に与える影響についても深く掘り下げており、読者が将来のトレンドを予測し、それに対応するための準備を整えるのに役立ちます。最終的に、この包括的な調査は、ウォータージェット切断機市場における成功へのロードマップを描き出すことを目指しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 精密加工における5軸およびロボットウォータージェットシステムの急速な普及

- 4.2.2 EVおよびa-モビリティ部品における難削合金の採用増加

- 4.2.3 北米の金属加工工場におけるリショアリング主導の設備投資サイクル

- 4.2.4 モジュール式インテンシファイアポンプによる切断あたりの運用コスト削減

- 4.2.5 航空宇宙複合材料における超高圧(6 k bar超)ジェットの使用増加

- 4.2.6 食品および医薬品包装におけるプラズマおよびレーザーからのESG主導の転換

-

4.3 市場の阻害要因

- 4.3.1 6 k bar超システムにおけるインテンシファイアのシール寿命の制限

- 4.3.2 施設レベルの騒音およびスラッジ処理のコンプライアンスコスト(EU)

- 4.3.3 アジアにおける低コストCO₂レーザー加工機の入手可能性

- 4.3.4 サプライチェーンの変動による研磨材の調達/物流コストの上昇

- 4.3.5 2023年以降の禁止措置後の北欧採石場におけるガーネット研磨材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制の展望

-

4.7 業界の魅力度 – ポーターの5フォース

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 地政学的トレンドがウォータージェット切断機市場に与える影響

5. 市場規模と成長予測(価値、10億米ドル単位)

-

5.1 製品タイプ別

- 5.1.1 研磨材ウォータージェット切断機

- 5.1.2 純粋(非研磨材)ウォータージェット切断機

-

5.2 軸/構成別

- 5.2.1 3軸テーブル

- 5.2.2 5軸テーブル

- 5.2.3 その他(ロボット(多関節アーム)ウォータージェットセル、マイクロ精密ウォータージェットシステム)

-

5.3 圧力範囲別

- 5.3.1 低圧(4200 bar未満

- 5.3.1.1 ~60,000 psi未満)

- 5.3.2 中圧(4200 – 6000 bar

- 5.3.2.1 ~60,000–87,000 psi)

- 5.3.3 超高圧(6000 bar超

- 5.3.3.1 ~87,000 psi超)

-

5.4 ポンプタイプ別

- 5.4.1 直動ポンプ

- 5.4.2 油圧増圧ポンプ

-

5.5 エンドユーザー産業別

- 5.5.1 自動車

- 5.5.2 航空宇宙・防衛

- 5.5.3 エレクトロニクス・半導体

- 5.5.4 金属加工

- 5.5.5 建設・鉱業

- 5.5.6 医療機器

- 5.5.7 その他(繊維・皮革、食品・飲料加工)

-

5.6 切断材料別

- 5.6.1 金属

- 5.6.2 石材、セラミック、タイル

- 5.6.3 ガラス

- 5.6.4 その他(プラスチック・複合材料、ゴム、フォームなど)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 ペルー

- 5.7.2.4 南米のその他の地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.7.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.7.3.8 欧州のその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 オーストラリア

- 5.7.4.5 韓国

- 5.7.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.7.4.7 アジア太平洋のその他の地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 カタール

- 5.7.5.4 クウェート

- 5.7.5.5 トルコ

- 5.7.5.6 エジプト

- 5.7.5.7 南アフリカ

- 5.7.5.8 ナイジェリア

- 5.7.5.9 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Flow International Corporation

- 6.4.2 OMAX Corporation

- 6.4.3 Hypertherm Inc.

- 6.4.4 Bystronic Group

- 6.4.5 WardJet LLC

- 6.4.6 Techni Waterjet

- 6.4.7 KMT Waterjet Systems

- 6.4.8 Jet Edge Inc.

- 6.4.9 Resato International BV

- 6.4.10 Dardi International Corp.

- 6.4.11 Waterjet Sweden AB

- 6.4.12 Semyx LLC

- 6.4.13 Hornet Cutting Systems

- 6.4.14 Lincoln Electric (Torchmate)

- 6.4.15 Koike Aronson Inc.

- 6.4.16 CMS SpA (SCM Group)

- 6.4.17 Mitsubishi Electric Corp.

- 6.4.18 APW (Shenyang)

- 6.4.19 Kennametal Inc.

- 6.4.20 GMA Garnet Pty Ltd.

- 6.4.21 CERATIZIT SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ウォータージェット切断機は、高圧の水を噴射して材料を切断する加工機械でございます。その最大の特徴は、熱を加えることなく材料を切断できる「非熱加工」である点にあります。この特性により、熱による材料の変質や変形、焦げ付きなどを防ぎ、高品質な切断面を得ることが可能となります。

基本的な原理としましては、まず超高圧ポンプによって水を数百メガパスカル(MPa)もの圧力にまで加圧いたします。この超高圧水は、宝石(サファイアやダイヤモンドなど)でできた微細なオリフィスノズルを通過することで、音速の数倍にも達する高速のジェット水流となって噴射されます。この高速水流が材料に衝突し、その運動エネルギーによって材料を侵食・分離することで切断が行われます。

さらに、金属や石材、ガラスなどの硬い材料を切断する際には、水流にガーネットなどの研磨材(アブレシブ)を混合して噴射する「アブレシブウォータージェット切断」が用いられます。研磨材が水流のエネルギーを増幅させ、硬質な材料でも効率的に切断することを可能にします。

ウォータージェット切断機には、主に二つの種類がございます。一つは「純水ウォータージェット切断機」で、研磨材を使用せず、水のみで切断を行います。この方式は、ゴム、プラスチック、食品、紙、繊維、断熱材など、比較的柔らかい材料の切断に適しております。切断面が非常にきれいで、材料へのダメージが少ないのが特徴です。もう一つは、先述の「アブレシブウォータージェット切断機」で、水に研磨材を混ぜて噴射します。こちらは、ステンレス、アルミニウム、チタンなどの金属、大理石や御影石といった石材、ガラス、セラミックス、複合材料など、非常に幅広い種類の硬い材料の切断に対応できます。現在、市場で最も普及しているのはこのアブレシブウォータージェット切断機でございます。その他にも、複雑な立体形状の切断を可能にする3Dウォータージェット切断機や、ロボットアームと組み合わせたロボット搭載型なども存在し、用途に応じて多様なバリエーションが展開されております。

ウォータージェット切断機は、その汎用性と非熱加工という特性から、多岐にわたる産業分野で活用されております。自動車産業では、内装材、複合材料部品、試作品の切断に利用され、航空宇宙産業では、チタン合金やアルミニウム合金、CFRP(炭素繊維強化プラスチック)などの軽量かつ高強度な航空機部品の加工に不可欠な技術となっております。建築・石材産業では、大理石や御影石の複雑な形状加工、ガラスの精密切断、タイル加工などに用いられ、その美しい仕上がりが評価されております。金属加工産業においては、板金加工、精密部品の製造、特殊金属の切断など、幅広い用途で活躍しております。電子部品産業では、基板や精密な電子部品の加工に、食品産業では、冷凍食品、パン、菓子などの衛生的な切断に純水ウォータージェットが利用されております。医療産業においても、医療機器部品やインプラント材料の加工にその精密性と非熱加工の特性が重宝されております。その他にも、アート作品の制作、看板、ガスケット、断熱材、繊維製品の加工など、その用途は広がり続けております。

ウォータージェット切断機と関連する技術としては、他の切断加工方法が挙げられます。レーザー切断機は、熱加工でありながら高速かつ高精度な切断が可能で、特に薄板金属の加工に強みを持っていますが、熱影響や材料の制限があります。プラズマ切断機も熱加工で、厚板金属の高速切断に適していますが、切断面の品質はウォータージェットに劣る傾向がございます。ワイヤー放電加工機は、非熱加工で非常に高精度ですが、導電性材料に限定され、切断速度も比較的遅いという特徴がございます。機械加工(フライス盤、旋盤など)は切削加工であり、工具摩耗や切りくず処理が課題となります。これらの技術と比較して、ウォータージェット切断機は、材料を選ばず、熱影響がなく、バリが少ない、環境負荷が低いといった独自の優位性を持っております。また、CAD/CAMシステムとの連携は不可欠であり、設計データから加工プログラムを生成し、複雑な形状の切断を自動で行うことが可能となっております。高圧ポンプ技術やノズル技術も、ウォータージェット切断機の性能を左右する重要な要素でございます。

市場背景としましては、ウォータージェット切断機市場は堅調な成長を続けております。その主な要因としては、CFRPなどの複合材料をはじめとする多様な新素材の登場と、それらへの対応能力の高さが挙げられます。また、熱加工に比べて環境負荷が低いことから、環境規制の強化やサステナビリティへの意識の高まりも追い風となっております。高精度・高品質な加工へのニーズが増加していること、自動化・省人化の推進、そして試作や小ロット生産への柔軟な対応能力も、市場拡大を後押ししております。一方で、初期投資コストが高いこと、ノズルや研磨材といった消耗品のコスト、他の熱加工に比べて切断速度が遅い場合があること、騒音や排水処理といった課題も存在いたします。主要なメーカーとしては、OMAX、Flow International、KMT Waterjet Systems、Bystronic、水研などが世界的に知られております。

将来展望としましては、ウォータージェット切断機はさらなる進化を遂げると予想されております。まず、ポンプのさらなる高圧化と高速化が進み、より硬い材料や厚い材料の切断、そして生産性の向上が期待されます。AI(人工知能)やIoT(モノのインターネット)との連携も強化され、稼働状況の監視、予知保全、加工条件の自動最適化、スマートファクトリー化が加速するでしょう。多軸制御やロボットアームとの統合が進むことで、より複雑な3D形状の加工や、完全な自動化・無人運転が可能になると考えられます。省エネルギー化と環境対応も重要なテーマであり、ポンプ効率の向上、研磨材のリサイクル技術の発展、排水処理技術の進化が進むと見込まれます。また、ウォータージェットと他の加工技術(ドリル、レーザーなど)を組み合わせた複合加工機の開発も進み、より多様なニーズに対応できるようになるでしょう。CFRP、GFRPなどの複合材料や、今後登場する新合金、セラミックスといった新素材への対応能力は、今後もウォータージェット切断機の競争力を左右する重要な要素であり続けると考えられます。さらに、より直感的でユーザーフレンドリーな操作インターフェースの開発も進み、熟練工でなくとも高品質な加工が行えるようになることが期待されております。これらの進化により、ウォータージェット切断機は、製造業における不可欠な加工技術としての地位をさらに確固たるものにしていくことでしょう。