受託製造市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

受託製造市場は、産業・最終用途分野(医薬品、ヘルスケア・医療機器、その他)、契約形態(長期戦略的パートナーシップ、プロジェクトベース・短期)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

受託製造市場の概要:成長トレンドと予測(2025年~2030年)

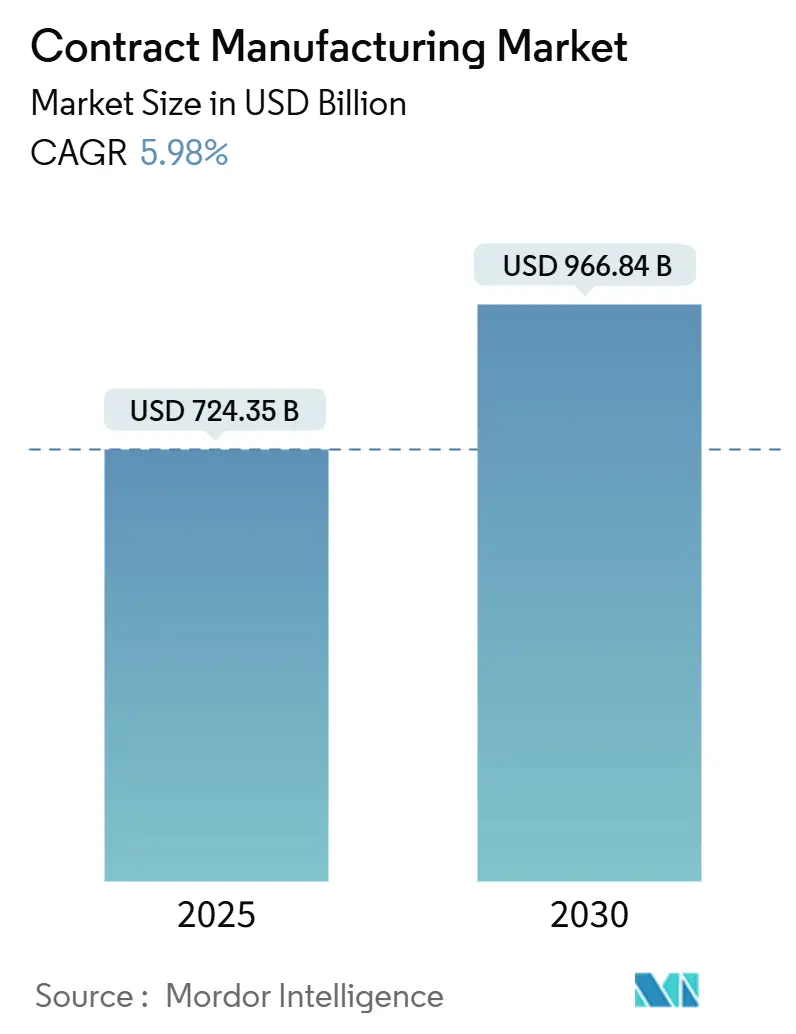

# 市場規模と成長予測

受託製造市場は、2025年には7,243億5,000万米ドルと推定され、2030年には9,668億4,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.98%を見込んでおります。

# 市場の全体像

ブランドオーナーが資産を軽量化する運営モデルへの移行、専門的な生産工程のアウトソーシング、地政学的な摩擦によるサプライチェーンの混乱を緩和するための生産拠点の多様化を進めていることから、受託製造市場は拡大を続けております。北米におけるニアショアリングの奨励、湾岸諸国における政府系ファンドの投資、アジアの電子機器受託製造サービス(EMS)における自動化の進展が、この市場の勢いを後押ししています。

規制遵守、知的財産保護、迅速な設計反復に対応できるエンドツーエンドのパートナーに対する需要が高まっており、ベンダー選定基準が変化しています。一方、医薬品受託開発製造機関(CDMO)間の統合は参入障壁を高めており、EMS企業は労働裁定の優位性が薄れる中で利益を確保するため、AIを活用した工場への投資を進めています。

# 主要なレポートのポイント

* エンドユーザー分野別: 2024年にはエレクトロニクスが受託製造市場シェアの35.45%を占め、医薬品は2030年までに9.8%のCAGRで最も速い成長が予測されています。

* 契約タイプ別: 2024年には戦略的パートナーシップが受託製造市場の60.54%を占め、プロジェクトベースの短期契約は2030年までに7.5%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が受託製造市場シェアの45.67%を占め、中東・アフリカ地域は2030年までに9.2%のCAGRで最も速い成長が予測されています。

# 世界の受託製造市場のトレンドと洞察

促進要因

1. USMCA協定下のニアショアリング義務の拡大(CAGRへの影響: +1.2%)

* 北米自由貿易協定(USMCA)による政策の継続性により、組立ラインが東アジアからメキシコへ移行しています。2024年だけでもメキシコで35万人の雇用が再配置されました。CHIPS法による半導体国内生産能力への527億米ドルのインセンティブもこの動きを強化しています。中国のバッテリー企業も関税回避のため270億米ドルの海外投資を発表し、世界的な再編を浮き彫りにしています。メキシコの対米輸出は2024年に前年比4.6%増加し、中国の輸出量を上回りました。近接性により、エンジニアリング変更指示の迅速化、品質管理の強化、物流リスクの低減が実現していますが、熟練労働者とインフラの準備状況が課題として残っています。

2. アジアのティア1 EMSにおけるAI対応スマートファクトリーへの改修(CAGRへの影響: +0.9%)

* FoxconnのFoxBrainプラットフォームは、新規生産設定タスクの80%自動化を可能にし、他社もAI導入を強化するきっかけとなりました。世界経済フォーラムの「Lighthouse」認定を受けたベトナムのデジタル変革施設では、生産性が190%向上し、コストが45%削減されました。大手EMS企業は能力格差を広げており、中小企業は連続的なアップグレードサイクルの資金調達に苦慮しています。予測保全、リアルタイム欠陥検出、自律型イントラロジスティクスは、差別化要因ではなく必須要件となりつつあり、受託製造市場は技術中心の競争パラダイムへと移行しています。

3. 医薬品の生産能力不足が緊急のCDMOアウトソーシングを促進(CAGRへの影響: +0.8%)

* COVID-19ワクチンの義務化により、欧州のバイオ医薬品生産能力が転用され、製薬企業は非中核工場を売却せざるを得なくなり、CDMOへの依存が加速しました。Samsung Biologicsは2024年に33億米ドル以上の新規契約を獲得し、第5工場で設備容量を784,000リットルに増強しました。LonzaはRocheのVacaville施設を12億米ドルで買収し、米国のバイオ医薬品生産スペースを330,000リットル追加しました。CDMOは現在、開発、スケールアップ、規制サポートを統合しており、価格決定力を高め、受託製造市場のさらなる統合を促しています。

4. 中国および韓国におけるEVバッテリー熱管理のアウトソーシング(CAGRへの影響: +0.6%)

* 次世代化学品が半導体グレードの組立基準を要求するため、自動車メーカーは熱管理モジュールを請負業者に委託しています。中国のバッテリーメーカーは、米国市場へのアクセスを維持するため、イリノイ州とモロッコに270億米ドル相当の工場を着工しました。韓国のサプライヤーは、化合物半導体技術を活用して、従来の自動車ベンダーでは再現できない高度な界面材料を設計しています。「外国の懸念事業体」規則による監視強化はデュアルソーシングを促し、受託製造市場における専門請負業者の戦略的重要性を高めています。

5. Vision 2030に基づくGCC(湾岸協力会議)の現地化資金(CAGRへの影響: +0.4%)

* サウジアラビア、アラブ首長国連邦、エジプトが政府系ファンドを産業多様化に投入しているため、中東・アフリカ地域は最も速い成長率を示しています。再生可能エネルギーのメガプロジェクトは低コストのグリーン電力を供給し、アルミニウム精錬所や特殊化学プラントを誘致しています。製薬企業は自由貿易区のインセンティブと新興市場への近接性を注視しています。

6. 消費者向け製品の迅速な投入のためのマイクロロット3Dプリンティング(CAGRへの影響: +0.3%)

* 消費者向け製品ブランドは、SKU(最小在庫管理単位)のパーソナライズのためにマイクロロット3Dプリンティングを採用しており、今後5年間で中堅受託製造市場セグメントが5%以上のCAGRで成長すると予想されています。

抑制要因

1. 国境を越えたツーリング移転におけるIP漏洩訴訟の増加(CAGRへの影響: -0.7%)

* 自動車関連の特許訴訟は2019年から2024年の間に150%増加し、1億米ドルを超える訴訟賠償が頻繁になっています。2024年の訴訟の63%は非実施主体によって提起され、しばしば法的緩衝材が限られている受託製造業者を標的としています。リスクの高まりは、高価なエスクロープロトコル、暗号化されたデータルーム、専門保険を推進し、かつてオフショアツーリングから得られた価格優位性を侵食しています。

2. EUグリーンディールScope-3排出量監査によるコンプライアンスコストの増加(CAGRへの影響: -0.5%)

* 炭素国境調整メカニズム(CBAM)により、鉄鋼集約型生産コストは2026年までに1トンあたり16%上昇する可能性があります。Scope-3報告規則は、世界中のサプライヤーに上流の炭素含有量を追跡することを義務付けており、バリューチェーン全体のデジタルツインが必要となります。中小メーカーは排出量認証に不釣り合いな費用を負担することになり、コンプライアンス能力が欧州市場への参入要件となるため、受託製造市場内での統合が促されています。

3. 半導体サプライチェーンの変動がEMSの予測を歪める(CAGRへの影響: -0.4%)

* 半導体サプライチェーンの不安定性は、EMS企業の需要予測を困難にし、生産計画や在庫管理に悪影響を与えています。

4. 高精度バイオ医薬品充填・仕上げにおける熟練労働者不足(CAGRへの影響: -0.3%)

* 北米と欧州では、複雑なバイオ医薬品の充填・仕上げ工程に必要な高度なスキルを持つ労働者が不足しており、生産能力の拡大や効率化の妨げとなっています。

# セグメント分析

エンドユーザー分野別 – エレクトロニクスの牽引と医薬品の加速

エレクトロニクスは2024年に受託製造市場シェアの35.45%を占め、絶対的な収益を支え続けています。スマートフォン、サーバー、AIアクセラレーターの生産量により、EMSプロバイダーは自動化投資を償却する規模を獲得し、収益性を高めています。しかし、医薬品は、複雑なバイオ医薬品が滅菌処理、分析、規制文書作成のアウトソーシングを推進するため、2030年までに9.8%の最速CAGRを記録すると予測されています。

自動車のアウトソーシングは、電気自動車の普及に伴い拡大しており、特に半導体グレードの公差を要求されるバッテリーモジュールやパワーエレクトロニクスが顕著です。消費財ブランドは、SKUのパーソナライズのためにマイクロロット3Dプリンティングを採用しており、この慣行により、今後5年間で中堅受託製造市場セグメントが5%以上のCAGRで成長すると予想されています。航空宇宙・防衛分野は認証のハードルがあるため安定しており、繊維分野はコスト平準化のために生産能力共有モデルを活用しています。

エレクトロニクスプロセスに関する深いノウハウを持つ受託製造業者は、業界横断的な相乗効果を活用しています。スマートフォン向けに調整された表面実装技術(SMT)ラインは、医療用ウェアラブルやバッテリー管理ユニットの製造にも利用されるようになっています。逆に、バイオ医薬品CDMOは、使い捨てバイオリアクターの専門知識を動物用ワクチンや新規食品タンパク質に応用し、顧客ポートフォリオを多様化しています。セグメントの境界線は曖昧になりつつあり、技術の融合が受託製造市場を再構築する中で、新規参入企業が増加しています。

契約タイプ別 – 戦略的パートナーシップとプロジェクトベースの柔軟性

戦略的提携は2024年の収益の60.54%を維持しており、製品の複雑化、認定サイクルの長期化、規制の厳格化を反映しています。専用クリーンルーム、ハイスループットスクリーニング、連続生産ラインへの共同投資は、インセンティブを一致させ、長期的な収益の可視性を高めます。例えば、Samsung Biologicsは2037年まで続く複数年のバイオ医薬品供給契約を確保し、最新工場での生産能力を確保しています。ブランドは、設計ワークフローに組み込まれたパートナーに品質上重要な工程を委託し、共同ガバナンスを通じて知的財産を保護しています。

7.5%のCAGRで拡大しているプロジェクトベースの契約は、AI推論アクセラレーターやユーティリティスケールバッテリーモジュールなど、技術の刷新が速い市場に適しています。顧客は、製品間で迅速に切り替えられるモジュラーライン設計を好みます。受託製造業者は、柔軟な自動化セルとライン変更時間を大幅に短縮するデジタルツインで対応しています。このモデルは、地域の専門業者に参入機会を提供し、深い統合よりも俊敏性を重視する受託製造業界セグメントにとって不可欠な存在であり続けています。

# 地域分析

* アジア太平洋地域: 2024年の収益の45.67%を維持しており、コスト、エコシステムの密度、エンジニアリング人材における根強い優位性を示しています。中国がウェハー工場、基板サプライヤー、最終組立を一つのクラスターで統括していることは、他では類を見ない規模を維持しています。一方、ベトナム、インド、マレーシアは、ブランドが地政学的なリスクを分散する中で、溢れる需要を吸収しています。FoxconnやPegatronのような台湾の大手企業は、関税対策としてメキシコと米国の工場に12億米ドル以上を投資しました。これらの並行する生産拠点はリスクを緩和しつつ、アジア中心のサプライチェーンの相乗効果を維持しており、受託製造市場が地域に根ざしたままであることを保証しています。

* 北米: 半導体および精密機械加工能力を復活させる連邦政府および州政府の同期したインセンティブから恩恵を受けています。テキサス州境近くのメキシコの工業団地は、USMCA協定下の無関税アクセスを重視するアジアおよび米国の投資家を惹きつけています。カナダの航空宇宙およびバイオ医薬品ハブは、確立された規制枠組みを活用して高価値プロジェクトを確保しています。北米の受託製造市場規模は、タイムリーなインフラ整備と労働力育成プログラムを条件として、中程度の単一桁成長が見込まれています。

* 中東・アフリカ地域: サウジアラビア、アラブ首長国連邦、エジプトがVision 2030の下で政府系ファンドを産業多様化に投入しているため、9.2%の最速CAGRを記録しています。再生可能エネルギーのメガプロジェクトは低コストのグリーン電力を供給し、アルミニウム精錬所や特殊化学プラントを誘致しています。製薬企業は自由貿易区のインセンティブと新興市場への近接性を注視しています。しかし、成功は現地エンジニアの育成と新規生産能力のグローバル物流回廊への統合にかかっており、多国籍企業は合弁事業や知識移転条項を通じてこれらの課題に取り組んでいます。

* 欧州: 高いエネルギー価格と厳格な環境規制により制約を受けていますが、航空宇宙、ライフサイエンス、産業オートメーションにおいてプレミアムなニッチ市場を支配しています。スイス、ドイツ、アイルランドのCDMOは、地域全体のコスト圧力にもかかわらず、有利な税制と知的財産枠組みを享受し、プロジェクトパイプラインを維持しています。戦略的自律性に関する議論は、防衛および医療品における現地生産義務を促進し、受託製造市場内で新たな需要源を開拓する可能性があります。

# 競争環境

受託製造市場は全体的に中程度の集中度を示していますが、セクターによって大きく異なります。上位5社の医薬品CDMOは、Novo HoldingsによるCatalentの165億米ドルでの買収後、バイオ医薬品生産能力の45%以上を支配しています。対照的に、上位5社のEMSベンダーは、エレクトロニクス組立収益のわずか4分の1しか支配しておらず、地域専門業者の断片的なロングテールを反映しています。

統合企業は技術ギャップをターゲットにしており、LonzaによるRocheのVacavilleサイト買収は哺乳類細胞生産能力を追加し、FlexはAIデータセンターの需要を追うためにダラスの電力インフラ工場に投資しました。Samsung BiologicsのS-HiConTMのような独自のプロセスプラットフォームを通じて、専門企業はレバレッジを獲得しており、最小限の粘度ドリフトで高濃度バイオ医薬品の充填・仕上げを可能にしています。

AI駆動の自動化は設備投資の集中度を高め、バランスシートの強固な既存企業に有利に働きます。しかし、多品種少量生産のニッチ市場では依然として俊敏性が報われます。欧州のEMS企業は、高度な光子統合を通じて差別化を図り、量子コンピューティングハードウェアや高速通信サービスを提供しています。湾岸地域のCMOは、補助金付きのエネルギーと新しい港湾リンクを活用して、エネルギー集約型プロセスで競合他社よりも低価格で提供しています。地政学的なリスクはOEMに重要なサブシステムのデュアルソーシングを促し、以前は確保が困難だった中堅請負業者にシェアを与えています。一方、環境コンプライアンス能力は決定的な調達基準として浮上しており、製造業者と炭素会計ソフトウェアベンダー間の提携を促進しています。

規制の強化とIP訴訟コストの増加は、サービス提供に組み込まれた統合された品質管理、サイバーセキュリティ、法的サポートスイートの価値を高めています。製造と検証、パッケージング、グローバル流通をバンドルできる企業は、プレミアム価格を享受しています。デジタルトレーサビリティシステムを欠く企業は、利益が侵食されるコモディティセグメントに追いやられるリスクがあります。結果として、業界構造は、一方に大規模な多国籍企業、もう一方に超専門企業というバーベル型に移行しつつあります。

# 受託製造業界の主要企業

* Hon Hai Precision Industry Co., Ltd.

* Jabil Inc.

* Celestica Inc.

* Flex Ltd

* Wistron Corp.

# 最近の業界動向

* 2025年6月: Pegatronは、関税リスクを中和するため、テキサス州のサーバー製造子会社に8,500万米ドルの投資を承認しました。

* 2025年5月: Wistronは、ダラスの土地購入を含む米国およびメキシコでのAIサーバー工場に12億米ドルを割り当てました。

* 2025年4月: Samsung Biologicsは、第1四半期に1.3兆韓国ウォンの収益を計上し、第5工場を稼働させ、需要に対応するため第6工場の計画を発表しました。

* 2025年3月: Post Holdingsは、食品受託加工能力を強化するため、Potato Products of Idahoを買収しました。

本レポートは、契約製造市場の包括的な分析を提供しており、その定義、調査範囲、市場の推進要因と阻害要因、詳細なセグメンテーション、競争環境、そして2030年までの成長予測を網羅しています。

1. 調査の定義と範囲

本調査における契約製造市場は、エレクトロニクス、医薬品、自動車、消費財、航空宇宙、産業機械、繊維、食品、パーソナルケアといった幅広い分野において、ブランド企業のために製品の製造、組み立て、テスト、パッケージングを行う第三者工場が獲得する総収益として定義されています。独立した設計コンサルタントは調査範囲から除外されています。

2. 調査方法論と信頼性

本レポートの調査は、厳格な方法論に基づいています。一次調査では、OEMの調達責任者、Tier-1契約メーカーの幹部、機器サプライヤー、地域貿易協会関係者へのインタビューを実施し、アウトソーシング比率や平均販売価格、稼働状況に関する貴重な洞察を得ています。二次調査では、UN Comtrade、米国国勢調査局の製造業年次調査、Eurostat PRODCOM、中国国家統計局、IPCやPhRMAなどの業界団体が公開するデータセット、企業の提出書類、特許分析、ニュースフィードなどを活用し、需要プールを特定しています。

市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが用いられています。最終セクターの製造生産高を検証済のアウトソーシング比率と平均販売価格を用いてアウトソーシング価値に変換し、一部の公開契約メーカーの収益を積み上げて総計を調整しています。電子機器の輸出量、新薬承認数、軽自動車生産台数、世界のPMI指数、賃金格差、発表された設備投資計画などが主要なインプットとして使用され、これらのドライバーに基づく多変量回帰分析がARIMA予測モデルに組み込まれ、2030年までの市場価値を予測しています。データは毎年更新され、重要な貿易や生産能力に関するイベントが発生した場合には中間更新も行われるため、常に最新の市場見解が提供されます。

Mordor Intelligenceの契約製造市場のベースラインは、9つの最終用途セクターにわたるスコープの整合性、契約タイプによる分割、および各更新時における為替レートの正規化により、高い信頼性を確保しています。他社の推定値との比較においても、本調査の disciplined なスコープと透明性のある変数が、戦略的計画のための最も再現性の高いベースラインを提供していることが示されています。

3. 市場の現状と成長予測

契約製造市場は、2030年までに9,668.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.98%と見込まれています。現在、市場を牽引しているのはエレクトロニクス分野であり、消費者向けデバイス、産業機器、AIインフラに対する高い需要を背景に、市場シェアの35.45%を占めています。

4. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* USMCA地域におけるニアショアリング義務の拡大: 米国・メキシコ・カナダ協定(USMCA)のインセンティブとサプライチェーンリスクの軽減策により、企業は生産拠点をメキシコや北米地域に移転し、迅速な納期と関税上の優位性を享受しています。

* アジアのTier-1 EMSにおけるAI対応「スマートファクトリー」への改修: アジアの主要EMS企業がAIを活用したスマートファクトリーへの改修を進め、生産効率と品質を向上させています。

* 欧州における医薬品生産能力不足による緊急CMDOアウトソーシング: 欧州では医薬品の生産能力不足が深刻化しており、統合的な開発、製造、規制サポートを提供するCDMO(契約開発製造受託機関)への緊急アウトソーシングが増加しています。特にバイオ医薬品の複雑性がこの傾向を後押ししています。

* 中国・韓国におけるEVバッテリー熱管理アウトソーシング: 中国と韓国では、電気自動車(EV)バッテリーの熱管理に関するアウトソーシング需要が高まっています。

* GCC地域(Vision 2030)の現地化資金によるCMO設立促進: サウジアラビアなどのGCC諸国が推進する「Vision 2030」における現地化資金が、CMO(契約製造受託機関)の設立を促進しています。

* 迅速な消費財投入のためのマイクロロット3Dプリンティングの採用: 消費財の迅速な市場投入を目的として、マイクロロット生産に対応する3Dプリンティング技術の採用が進んでいます。

5. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 国境を越えたツーリング移転におけるIP漏洩訴訟の増加: 国境を越えた製造ツールの移転に伴う知的財産(IP)漏洩に関する訴訟リスクが増加しています。

* EUグリーンディールScope-3排出量監査によるコンプライアンスコスト上昇: EUのグリーンディールに基づくScope-3排出量監査が、企業のコンプライアンスコストを押し上げています。

* 半導体サプライチェーンの変動性によるEMS予測の歪み: 半導体サプライチェーンの不安定さが、EMS(電子機器受託製造サービス)の需要予測を困難にしています。

* 高精度バイオ医薬品の充填・仕上げにおける熟練労働者不足: 高度な技術を要するバイオ医薬品の充填・仕上げ工程において、熟練労働者の不足が課題となっています。

6. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 産業/最終用途セクター別: 医薬品・ヘルスケア・医療機器(API & FDF、バイオ医薬品、医療機器など)、エレクトロニクス・半導体(家電、産業用IoT、通信機器、OSATなど)、自動車(EVバッテリーパック、ADAS/自動運転モジュールなど)、消費財、航空宇宙・防衛、産業機械、繊維・アパレル、食品・飲料、パーソナルケア・化粧品。

* 契約タイプ別: 長期戦略的パートナーシップ、プロジェクトベース/短期契約。

* 地域別: 北米(米国、カナダ、メキシコ)、南米、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、インド、日本、韓国、ASEANなど)、中東・アフリカ。

7. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Hon Hai Precision (Foxconn)、Flex Ltd、Jabil Inc.、Celestica Inc.、Wistron Corp.、Sanmina Corp.、Lonza Group Ltd、Catalent Inc.、Samsung Biologicsなど、主要な契約製造企業の詳細なプロファイルが提供されています。

8. 市場機会と将来展望

本レポートは、未開拓分野や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても洞察を提供しています。

以上これらの洞察は、企業が競争優位性を確立し、持続可能な成長を達成するための戦略策定に役立つでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 USMCA地域におけるニアショアリング義務の拡大

- 4.2.2 アジアのティア1 EMSにおけるAI対応「スマートファクトリー」の改修

- 4.2.3 医薬品の生産能力不足が欧州における緊急CMDOアウトソーシングを促進

- 4.2.4 中国および韓国におけるEVバッテリー熱管理のアウトソーシング

- 4.2.5 GCCローカライゼーション基金(ビジョン2030)がCMO設立を促進

- 4.2.6 消費財の迅速な発売のためのマイクロロット3Dプリンティングの採用

-

4.3 市場の阻害要因

- 4.3.1 国境を越えたツーリング移転におけるIP漏洩訴訟の増加

- 4.3.2 EUグリーンディール スコープ3排出量監査によるコンプライアンスコストの増加

- 4.3.3 半導体サプライチェーンの変動がEMS予測を歪める

- 4.3.4 高精度バイオ医薬品の充填・仕上げにおける熟練労働者不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 業界の魅力度 – ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 世界の製造市場に関する洞察

- 4.8 地政学とサプライチェーンの混乱による影響評価

- 4.9 投資分析

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 産業別 / 最終用途別

- 5.1.1 医薬品、ヘルスケア & 医療機器

- 5.1.1.1 API & FDF (低分子)

- 5.1.1.2 バイオ医薬品製造 (細胞・遺伝子治療、モノクローナル抗体)

- 5.1.1.3 栄養補助食品 / 一般用医薬品

- 5.1.1.4 医療機器 (診断、外科用など)

- 5.1.1.5 その他 (消耗品)

- 5.1.2 エレクトロニクス & 半導体

- 5.1.2.1 家庭用電化製品 (スマートフォン、IoTデバイスなど)

- 5.1.2.2 産業用 & IoTエレクトロニクス

- 5.1.2.3 通信機器

- 5.1.2.4 コンピューティング & データインフラ

- 5.1.2.5 半導体組立、パッケージング & テスト (OSAT)

- 5.1.2.6 その他 (車載エレクトロニクス、再生可能エネルギー & パワーエレクトロニクスなど)

- 5.1.3 自動車

- 5.1.3.1 パワートレイン部品 (ICE、電気 & ハイブリッド)

- 5.1.3.2 EVバッテリーパック

- 5.1.3.3 内装 & 外装アセンブリ

- 5.1.3.4 組み込みエレクトロニクス

- 5.1.3.5 ADAS / 自動運転モジュール

- 5.1.4 消費財

- 5.1.4.1 家電製品

- 5.1.4.2 パーソナルケア & ウェアラブル

- 5.1.4.3 その他 (工具 & ハードウェア、玩具 & レクリエーション機器)

- 5.1.5 航空宇宙 & 防衛

- 5.1.6 産業機械

- 5.1.7 繊維 & アパレル

- 5.1.7.1 衣料品製造

- 5.1.7.2 その他 (産業用繊維、ホームテキスタイル)

- 5.1.8 食品 & 飲料

- 5.1.8.1 食品加工

- 5.1.8.2 飲料ボトリング

- 5.1.8.3 包装 & ラベリング

- 5.1.9 パーソナルケア & 化粧品

-

5.2 契約タイプ別

- 5.2.1 長期戦略的パートナーシップ

- 5.2.2 プロジェクトベース / 短期

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 ペルー

- 5.3.2.4 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 ドイツ

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.3.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 韓国

- 5.3.4.6 ASEAN (インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 クウェート

- 5.3.5.5 トルコ

- 5.3.5.6 エジプト

- 5.3.5.7 南アフリカ

- 5.3.5.8 ナイジェリア

- 5.3.5.9 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.4.1 Hon Hai Precision ( Foxconn )

- 6.4.2 Flex Ltd

- 6.4.3 Jabil Inc.

- 6.4.4 Celestica Inc.

- 6.4.5 Wistron Corp.

- 6.4.6 Sanmina Corp.

- 6.4.7 Benchmark Electronics Inc.

- 6.4.8 Pegatron Corp.

- 6.4.9 Plexus Corp.

- 6.4.10 Universal Scientific Industrial Co. Ltd

- 6.4.11 BYD Electronics

- 6.4.12 Compal Electronics Inc.

- 6.4.13 Shenzhen Kaifa Tech Co. Ltd

- 6.4.14 Kimball Electronics

- 6.4.15 Venture Corporation Ltd

- 6.4.16 SMTC Corp.

- 6.4.17 Lonza Group Ltd

- 6.4.18 Catalent Inc.

- 6.4.19 Thermo Fisher Scientific ( Patheon )

- 6.4.20 Samsung Biologics

- 6.4.21 Boehringer Ingelheim BioXcellence

- 6.4.22 Fujifilm Diosynth Biotechnologies

- 6.4.23 Recipharm AB

- 6.4.24 Baxter BioPharma Solutions

- 6.4.25 Pharmavite LLC*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

受託製造とは、自社で製品の企画、開発、製造、販売までを一貫して行うのではなく、他社からの依頼を受けて製品の製造工程の一部、あるいは全てを請け負うビジネスモデルを指します。具体的には、製品の設計図や仕様書に基づき、受託側が持つ生産設備や技術、ノウハウを活用して製品を生産し、依頼元企業に納品します。これにより、依頼元企業は自社ブランドで製品を販売することが可能となります。この形態は、特に製造業において広く採用されており、企業が自社の強みに集中し、効率的な経営を行う上で重要な戦略の一つとなっています。受託製造は、単に製品を組み立てるだけでなく、原材料の調達から品質管理、物流まで、製造に関わる多岐にわたる業務をカバーすることが一般的です。

受託製造にはいくつかの主要な種類が存在します。最も一般的なのは、OEM(Original Equipment Manufacturer)です。これは、依頼元企業のブランド名で販売される製品を、受託側が製造する形態を指します。製品の設計は依頼元が行い、受託側は製造に特化することが多いです。次に、ODM(Original Design Manufacturer)があります。これは、受託側が製品の設計から開発、製造までを一貫して行い、完成した製品を依頼元企業のブランド名で販売する形態です。依頼元は自社で設計開発のリソースを持たなくても、自社ブランド製品を市場に投入できるメリットがあります。さらに、EMS(Electronics Manufacturing Services)は、電子機器の受託製造に特化したサービスで、設計、部品調達、製造、組立、検査、修理まで、電子機器のライフサイクル全体をサポートします。医薬品や医療機器の分野では、CMO(Contract Manufacturing Organization)と呼ばれる専門の受託製造企業が存在し、厳格な品質管理基準と規制要件に対応しながら製造を行います。その他、食品、化粧品、健康食品など、特定の業界に特化した受託製造も広く行われています。

受託製造を利用する主な目的とメリットは多岐にわたります。依頼元企業にとっては、まず設備投資の抑制が挙げられます。自社で高額な生産設備を保有する必要がなくなり、初期投資や維持コストを大幅に削減できます。また、生産能力の柔軟な調整が可能となり、需要の変動に迅速に対応できるため、過剰在庫のリスクを低減し、機会損失を防ぐことができます。さらに、自社のリソースを研究開発、マーケティング、ブランド戦略といったコアビジネスに集中させることができ、企業全体の競争力強化に繋がります。受託側の専門的な技術やノウハウを活用することで、高品質な製品を効率的に生産し、市場投入までの時間(Time to Market)を短縮できる点も大きなメリットです。一方、受託側企業にとっても、複数の依頼元から安定した受注を得ることで、自社の生産設備の稼働率を向上させ、収益の安定化を図ることができます。また、多様な製品の製造経験を通じて、技術力や生産管理能力を向上させる機会にもなります。

受託製造を支え、その効率性と品質を高めるためには、様々な関連技術が不可欠です。IoT(Internet of Things)は、生産ラインの機器やセンサーからリアルタイムでデータを収集し、稼働状況の監視、異常検知、生産効率の最適化に貢献します。AI(人工知能)は、収集されたビッグデータを分析し、品質管理の精度向上、生産計画の最適化、予知保全などに活用されます。ロボット技術やFA(Factory Automation)は、人手に頼っていた作業を自動化し、生産性の向上、人件費の削減、品質の安定化を実現します。3Dプリンティング技術は、試作品の迅速な作成や、少量多品種生産、複雑な形状の部品製造に利用され、開発期間の短縮やコスト削減に寄与します。また、SCM(Supply Chain Management)システムは、原材料の調達から製品の配送まで、サプライチェーン全体の情報を一元管理し、効率化と可視化を促進します。MES(Manufacturing Execution System)は、製造実行システムとして、生産現場のリアルタイムな状況を把握し、生産指示、進捗管理、品質データ収集などを行います。これらの技術の導入により、受託製造企業はより高度なサービスを提供し、競争力を強化しています。

受託製造の市場背景は、グローバル化の進展、製品ライフサイクルの短期化、消費者ニーズの多様化といった要因によって形成されています。世界経済のボーダレス化により、企業は最適な生産拠点を世界中から選択できるようになり、国際的な分業体制が加速しています。また、技術革新のスピードが速まり、製品のライフサイクルが短くなる中で、企業は常に新しい製品を迅速に市場に投入する必要があります。このため、自社で全ての生産設備を持つよりも、専門の受託製造企業に委託する方が効率的であると考える企業が増えています。さらに、消費者のニーズが多様化し、多品種少量生産への対応が求められる中で、柔軟な生産体制を持つ受託製造企業の価値が高まっています。環境規制や品質基準の厳格化も、高度な品質管理体制を持つ受託製造企業への需要を高める要因となっています。近年では、DX(デジタルトランスフォーメーション)の推進や、サプライチェーンの強靭化、人手不足といった課題も、受託製造の需要を後押ししています。

今後の受託製造の展望としては、単なる製造代行に留まらない、より高付加価値なサービス提供が求められるようになるでしょう。具体的には、製品の企画段階から参画し、設計、開発、製造、物流、さらにはアフターサービスまでを一貫して提供するトータルソリューションプロバイダーとしての役割が期待されます。DXのさらなる進展により、スマートファクトリー化やデータ駆動型生産が一般化し、生産プロセスの最適化と効率化が加速するでしょう。また、サステナビリティへの対応も重要なテーマとなります。環境負荷の低減、リサイクル可能な素材の活用、エシカルな調達など、環境・社会・ガバナンス(ESG)の視点を取り入れた製造プロセスが求められます。サプライチェーンのレジリエンス強化も引き続き重要であり、地政学リスクや自然災害に強い、分散型生産体制の構築が進む可能性があります。特定の技術や素材に特化したニッチな受託製造の需要も高まり、専門性の高い企業が競争力を発していくでしょう。将来的には、委託元と受託元がより密接に連携し、共同開発やオープンイノベーションを通じて新たな価値を創造する「サービスとしての製造(Manufacturing as a Service - MaaS)」の概念が浸透していくことも考えられます。