デジタルサーボプレス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

デジタルサーボプレス市場レポートは、容量 (100 KN未満、その他)、用途 (自動車・自動車部品、電気・電子、その他)、フレームタイプ (Cフレーム、ストレートサイド/Hフレーム、2ポスト/4ポスト、ベンチトップ、カスタム/インライン)、および地域別 (北米、南米、欧州、アジア太平洋、中東・アフリカ) に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

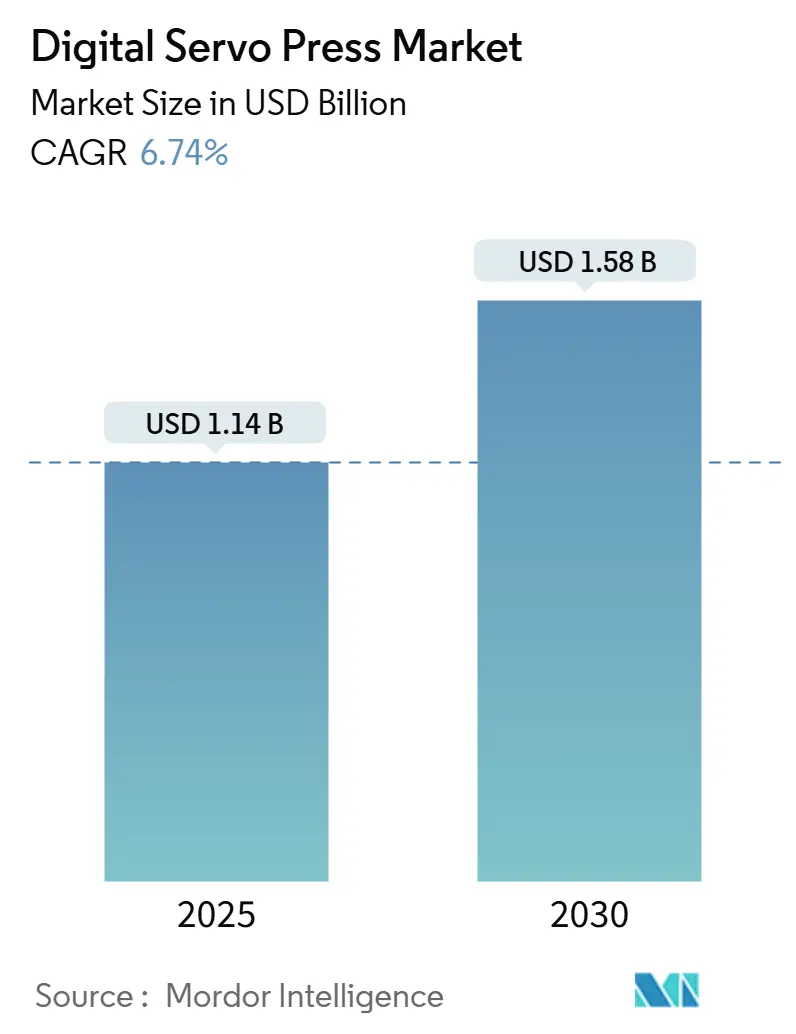

デジタルサーボプレス市場は、2019年から2030年を調査期間としています。市場規模は2025年に11.4億米ドルと推定され、2030年には15.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.74%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は低いとされています。主要プレイヤーには、Janome Industrial Equipment、Promess Inc.、Kistler Group、TOX PRESSOTECHNIK、IAI (Intelligent Actuator)などが挙げられます。

市場概要

デジタルサーボプレス市場は、2025年に11.4億米ドル、2030年には15.8億米ドルに達すると予測されており、予測期間(2025-2030年)のCAGRは6.74%です。この成長は、自動車のバッテリーモジュール、医療機器のマイクロ接合、電子機器の圧入などにおいて、プログラム可能な力プロファイル、ミリ秒以下の応答時間、および完全なトレーサビリティに対する需要が高まっていることに起因しています。これにより、油圧・空圧システムから電動サーボシステムへの設備投資の転換が進んでいます。

医療機器向けのFDA 21 CFR Part 820や部品レベルのトレーサビリティに関するISO 13485といった品質コンプライアンス要件も、サーボプレスシステムの採用を後押ししています。これらのシステムは、高精度な力と位置の制御、リアルタイムでのデータ収集、および完全なプロセス監視機能を提供するため、厳格な品質管理とトレーサビリティが求められるアプリケーションにおいて不可欠となっています。

市場の動向

デジタルサーボプレス市場は、技術革新と産業オートメーションの進展により、今後も拡大が予測されます。特に、IoT(モノのインターネット)技術との統合により、遠隔監視、予知保全、および生産データの分析が可能になり、製造プロセスの効率化と最適化がさらに進むと見られています。また、環境負荷の低減に対する意識の高まりから、エネルギー効率の高い電動サーボプレスへの需要が増加しており、これも市場成長の重要な要因となっています。

地域別分析

アジア太平洋地域は、自動車、エレクトロニクス、医療機器製造業の急速な発展により、デジタルサーボプレス市場において最も大きなシェアを占めると予測されています。特に中国、日本、韓国、インドなどの国々では、製造業の自動化と高精度化への投資が活発であり、これが市場の成長を牽引しています。北米および欧州市場も、既存の製造設備の近代化と、高付加価値製品の生産における精密加工の需要により、着実な成長が見込まれます。

競争環境

デジタルサーボプレス市場は、Janome Industrial Equipment、Promess Inc.、Kistler Group、TOX PRESSOTECHNIK、IAI (Intelligent Actuator)といった主要プレイヤーによって特徴づけられています。これらの企業は、製品の性能向上、新技術の開発、および顧客サポートの強化を通じて競争力を維持しています。市場は、技術革新、価格競争、および地域ごとの特定のニーズへの対応によって、今後もダイナミックに変化していくと予想されます。中小企業やスタートアップ企業も、特定のニッチ市場や革新的なソリューションを提供することで、市場に参入する機会を模索しています。

本レポートは、デジタルサーボプレス市場に関する詳細な分析を提供しており、市場の定義、調査範囲、および調査方法について概説しています。主要な調査結果はエグゼクティブサマリーにまとめられ、市場の全体像を簡潔に把握できるようになっています。

市場の洞察と動向のセクションでは、デジタルサーボプレス市場を牽引する主要な要因と、その成長を阻害する要因が詳細に分析されています。市場の推進要因としては、主に以下の点が挙げられます。

第一に、EV(電気自動車)、医療機器、電子機器の組立において、高精度かつトレーサビリティが求められる圧入やリベット接合の需要が急速に増加していることです。

第二に、Industry 4.0やIIoT(産業用モノのインターネット)の導入が進み、品質コンプライアンスのために力と変位の全データを取得する閉ループ制御が不可欠となっていることです。

第三に、軽量材料やマイクロ接合技術へのシフトが進む中で、プログラム可能でばらつきの少ないプレスプロファイルが要求され、デジタルサーボプレスの柔軟性が高く評価されています。

第四に、油圧式や空圧式の代替品と比較して、エネルギー効率の高さ、クリーンな作業環境、メンテナンス頻度の低減といった運用上のメリットが、総所有コスト(TCO)の削減に貢献している点です。

第五に、ソフトウェア定義による柔軟な設定が可能であり、迅速な段取り替えや多品種生産ラインへの対応が容易であることも、市場の成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。

最も大きな課題は、従来のプレス機と比較して初期費用が高いことであり、特に中小企業にとっては投資収益率(ROI)のハードルとなる可能性があります。

また、PLC(プログラマブルロジックコントローラ)やMES(製造実行システム)との統合の複雑さ、および熟練したプログラミングやコミッショニングの専門知識が必要とされる点も、導入の障壁となっています。

さらに、500kNを超えるような超高トン数の作業においては、依然として油圧式プレス機が優位であり、デジタルサーボプレスには技術的な限界があることも指摘されています。

本レポートでは、これらの要因に加え、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析を通じて、市場の魅力度や競争構造についても深く掘り下げています。

市場規模と成長予測のセクションでは、市場が容量(100kN未満、100-200kN、200kN超)、用途(自動車・自動車部品、電気・電子、航空宇宙・防衛、医療機器、家電・電動工具、金属加工・一般産業、その他)、フレームタイプ(Cフレーム、ストレートサイド/Hフレーム、2ポスト/4ポスト、ベンチトップ、カスタム/インライン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析され、将来の成長が予測されています。

Mordor Intelligenceの推定によると、デジタルサーボプレス市場は2025年から2030年にかけて年平均成長率(CAGR)6.74%で成長すると予測されています。地域別では、アジア太平洋地域が2024年に全設備導入の57.4%を占め、8.20%のCAGRで引き続き市場を牽引すると見込まれています。用途別では、医療機器分野での採用が急速に進んでおり、FDAのトレーサビリティ規制により、すべての接合部で力と変位のデータ取得が義務付けられていることが主な要因です。この分野では7.67%のCAGRが予測されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Janome Industrial Equipment、Promess Inc.、Kistler Group、TOX PRESSOTECHNIK、IAI (Intelligent Actuator)、Sintokogio Ltd.、THK Co., Ltd.、Soress、Sanyo Machine Works Ltd.、SCHMIDT Technology、BIW、Atlas Copco、FEC Inc.、Coretec Inc.、C&M Robotics Co., Ltd.、MOVICO、ESTIC Corporation、Schuler AG、AIDA Engineering Ltd.、Komatsu Ltd.、Stamtec Inc.、SIMPAC Corp.、Amada Co., Ltd.、ISGEC Heavy Engineering Ltd.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望のセクションでは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な成長機会と展望についても分析されています。

レポートでは、デジタルサーボプレス市場の主要な疑問に対する回答も提供されています。例えば、油圧式と比較してデジタルサーボプレスが運用コストを削減できる理由として、プレスストローク時のみエネルギーを消費する電動駆動、メンテナンス間隔の4倍延長、オイルによるクリーンルーム汚染の排除が挙げられています。これにより、初期投資が高いにもかかわらず、総所有コスト(TCO)が削減されると説明されています。また、油圧式プレス機を完全に代替できない主な技術的限界は、500kNを超える高負荷作業において、サーボモーターがまだ費用対効果の高い力密度を提供できない点にあり、深絞りや熱間鍛造などの用途では依然として油圧式が主流であると指摘されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察と動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV、医療、電子機器の組み立てにおける高精度で追跡可能な圧入およびリベット留めの需要。

- 4.2.2 インダストリー4.0/IIoTの採用—品質コンプライアンスのための完全な力-変位データによる閉ループ制御。

- 4.2.3 プログラム可能で低分散のプレスプロファイルを必要とする軽量材料およびマイクロ接合への移行。

- 4.2.4 油圧/空圧の代替品と比較して、エネルギー効率、清浄性、および低いメンテナンス。

- 4.2.5 迅速な段取り替えと多品種生産ラインを可能にする柔軟なソフトウェア定義のセットアップ。

-

4.3 市場の阻害要因

- 4.3.1 従来型プレスと比較して初期費用が高く、中小企業にとってROIのハードルとなる。

- 4.3.2 PLC/MESとの統合の複雑さ、および熟練したプログラミング/試運転の必要性。

- 4.3.3 油圧と比較して、超高トン数作業への適合性が限定的。

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 容量別

- 5.1.1 < 100 kN

- 5.1.2 100 – 200 kN

- 5.1.3 > 200 kN

-

5.2 用途別

- 5.2.1 自動車および自動車部品

- 5.2.2 電気・電子機器(モーターを含む)

- 5.2.3 航空宇宙・防衛

- 5.2.4 医療機器・設備

- 5.2.5 家電製品・電動工具

- 5.2.6 金属加工・一般産業

- 5.2.7 その他の産業

-

5.3 フレームタイプ別

- 5.3.1 Cフレーム(ギャップフレーム)

- 5.3.2 ストレートサイド / Hフレーム

- 5.3.3 2ポスト / 4ポスト(コラム)フレーム

- 5.3.4 ベンチトップ / テーブルトッププレス

- 5.3.5 カスタム / インラインフレーム

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 クウェート

- 5.4.5.5 トルコ

- 5.4.5.6 エジプト

- 5.4.5.7 南アフリカ

- 5.4.5.8 ナイジェリア

- 5.4.5.9 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Janome Industrial Equipment

- 6.4.2 Promess Inc.

- 6.4.3 Kistler Group

- 6.4.4 TOX PRESSOTECHNIK

- 6.4.5 IAI (Intelligent Actuator)

- 6.4.6 Sintokogio Ltd.

- 6.4.7 THK Co., Ltd.

- 6.4.8 Soress

- 6.4.9 Sanyo Machine Works Ltd.

- 6.4.10 SCHMIDT Technology

- 6.4.11 BIW

- 6.4.12 Atlas Copco

- 6.4.13 FEC Inc.

- 6.4.14 Coretec Inc.

- 6.4.15 C&M Robotics Co., Ltd.

- 6.4.16 MOVICO

- 6.4.17 ESTIC Corporation

- 6.4.18 Schuler AG

- 6.4.19 AIDA Engineering Ltd.

- 6.4.20 Komatsu Ltd.

- 6.4.21 Stamtec Inc.

- 6.4.22 SIMPAC Corp.

- 6.4.23 Amada Co., Ltd.

- 6.4.24 ISGEC Heavy Engineering Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルサーボプレスは、プレス機械のラム(スライド)の駆動源にサーボモーターを採用し、その位置、速度、加圧力をデジタル制御する革新的なプレス機械でございます。従来の油圧プレスやメカニカルプレスとは異なり、サーボモーターの特性を最大限に活かし、ラムの動きを自由にプログラムできる点が最大の特徴です。これにより、単なる上下運動だけでなく、多段速制御、加圧停止、揺動運動、低速成形など、複雑かつ精密なモーションプロファイルを実現することが可能となりました。デジタル制御により、加工条件の数値化、再現性の向上、そしてリアルタイムでの監視・調整が可能となり、高精度な成形加工や組立作業に不可欠な技術として注目されています。エネルギー効率の高さ、騒音の低減、金型寿命の延長といった環境面・経済面でのメリットも大きく、次世代の生産システムを支える基幹技術の一つと言えるでしょう。

デジタルサーボプレスには、その構造や用途に応じていくつかの種類がございます。まず、フレーム構造では、C型フレーム、門型(ストレートサイド)フレーム、ギャップフレームなどがあり、加工物の大きさや加圧力に応じて選択されます。駆動方式としては、サーボモーターの回転運動をボールねじやクランク機構を介してラムの上下運動に変換するタイプが一般的ですが、近年ではモーターとラムを直結するダイレクトドライブ方式も登場し、より高速かつ高精度な制御を可能にしています。用途別では、精密な部品の組み立てを行う組立プレス、金属板の打ち抜き、曲げ、絞りといった塑性加工を行う成形プレス、そして大型部品の加工に適した大型プレスなど多岐にわたります。デジタル制御の柔軟性により、一台のプレスで多様な加工モードを切り替えることができ、多品種少量生産にも柔軟に対応できる点が大きな強みでございます。

デジタルサーボプレスの用途は非常に広範にわたります。自動車産業においては、車体部品の成形、モーターコアの積層、バッテリーケースの製造、各種部品の精密組立などに活用されています。特に電気自動車(EV)の普及に伴い、高精度なモーターやバッテリー関連部品の生産において、その重要性が増しております。エレクトロニクス産業では、スマートフォンやタブレット端末の筐体、半導体パッケージ、コネクタなどの小型精密部品の製造に不可欠です。微細な加工やデリケートな材料の成形において、デジタルサーボプレスの高精度な制御能力が真価を発揮します。医療機器分野では、手術器具の製造やインプラント部品の加工、医薬品のパッケージングなど、高い清浄度と精度が求められる場面で採用されています。その他、家電製品、航空宇宙部品、一般産業機械の部品製造や組立など、あらゆる製造業において、その高精度、高効率、高柔軟性といった特性が活かされています。

関連技術としては、まず高度な制御システムが挙げられます。サーボモーターの精密な制御を可能にする専用のサーボコントローラーや、生産ライン全体を統括するPLC(プログラマブルロジックコントローラー)、CNC(コンピュータ数値制御)システムが不可欠です。また、加工中の加圧力やラム位置をリアルタイムで監視するためのロードセル(荷重センサー)やエンコーダー(位置センサー)といった高精度センサー技術も重要です。これらのセンサーから得られるデータは、品質管理やトレーサビリティの確保に役立ちます。さらに、IoT(モノのインターネット)やIndustry 4.0といった概念との連携も進んでおり、プレス機の稼働状況や加工データをネットワーク経由で収集・分析し、生産効率の最適化や予知保全に活用する動きが活発です。シミュレーション技術も関連が深く、金型設計や加工プロセスの事前検証にFEM(有限要素法)解析などが用いられ、開発期間の短縮と品質向上に貢献しています。ロボットとの連携による自動化も進んでおり、部品の供給から加工、排出までの一連の工程を無人化することで、生産性の向上と人件費の削減を実現しています。

市場背景としては、いくつかの要因がデジタルサーボプレスの需要を押し上げています。第一に、環境規制の強化とエネルギーコストの高騰です。デジタルサーボプレスは、必要な時に必要な力だけを供給するため、従来のプレスに比べて大幅な省エネルギー化を実現し、CO2排出量の削減にも貢献します。第二に、労働力不足と人件費の高騰です。自動化と省人化は製造業にとって喫緊の課題であり、デジタルサーボプレスはロボットとの連携により、高度な自動生産ラインの構築を可能にします。第三に、製品の高品質化と複雑化です。特に自動車産業におけるEV化の進展や、エレクトロニクス製品の小型化・高機能化は、より高精度で複雑な加工技術を要求しており、デジタルサーボプレスの精密制御能力が不可欠となっています。第四に、多品種少量生産への対応です。市場ニーズの多様化に伴い、生産ラインの柔軟性が求められており、デジタルサーボプレスはプログラム変更によって迅速に加工条件を切り替えられるため、この要求に応えることができます。最後に、デジタルトランスフォーメーション(DX)の推進です。製造現場のデジタル化、データ活用、スマートファクトリー化の流れの中で、デジタル制御を核とするサーボプレスは、その中核を担う存在として位置づけられています。

将来展望として、デジタルサーボプレスはさらなる進化を遂げることが期待されています。まず、AI(人工知能)や機械学習との融合が挙げられます。これにより、加工データの自動分析、最適な加工条件の自己学習、異常検知と自己診断、さらには予知保全の精度向上が実現され、プレス機のダウンタイムを最小限に抑えることが可能になるでしょう。次に、IoTおよび5G通信技術の進化による、より高度なネットワーク連携とリアルタイムデータ活用です。工場内のあらゆる機器との連携が強化され、生産ライン全体の最適化や、遠隔地からの監視・制御がより容易になります。また、材料科学の進歩と連携し、高強度材や複合材料といった難加工材への対応能力が向上するでしょう。特に、軽量化が求められる航空宇宙分野やEV分野での需要は一層高まる見込みです。さらに、ユーザーインターフェースの進化により、プログラミングや操作がより直感的になり、熟練工でなくとも高度な加工設定が可能になることで、人手不足の解消にも寄与すると考えられます。環境負荷低減への貢献も引き続き重要なテーマであり、さらなる省エネルギー化、騒音・振動の低減、そしてリサイクル可能な材料の使用促進など、持続可能な製造業の実現に向けた技術開発が進められることでしょう。デジタルサーボプレスは、スマートファクトリーの中核を担い、未来のモノづくりを牽引する存在として、その可能性を広げ続けていくことと存じます。