世界のブローチ盤市場:製品種類別、操作モード別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

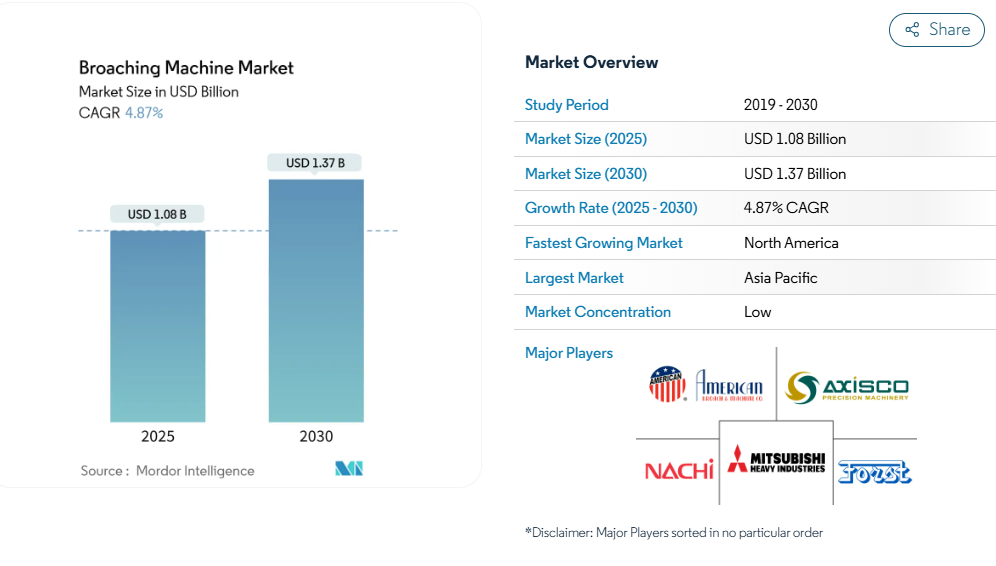

ブローチ盤市場は2025年に10億8,000万米ドルと評価され、2030年までに13億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)は4.87%を記録する見込みです。

電気自動車の変速機におけるサブミクロン精度への需要増加、商業航空機の生産スケジュールの回復、および防衛分野の国内生産義務化が、高度なブロージングラインへの資本支出を後押ししています。

工場が既存のCNCセルと高速ブロージングユニットを組み合わせることでタクトタイムを短縮するため、水平型および表面加工機の注文が拡大しています。設備のサービス化(Equipment-as-a-Service)、リモート診断、予測メンテナンスモジュールは、初期投資が不足する中小規模のサプライヤーのアクセスを拡大しています。

労働力不足とタングステンカーバイド価格の変動が利益率を圧迫していますが、スマートファクトリー改修に対する地域別のインセンティブが投資環境を支えています。これらの要因が相まって、2030年までブロージングマシン市場は安定した単一桁台前半の成長軌道を維持すると見込まれます。

主要レポートの要点

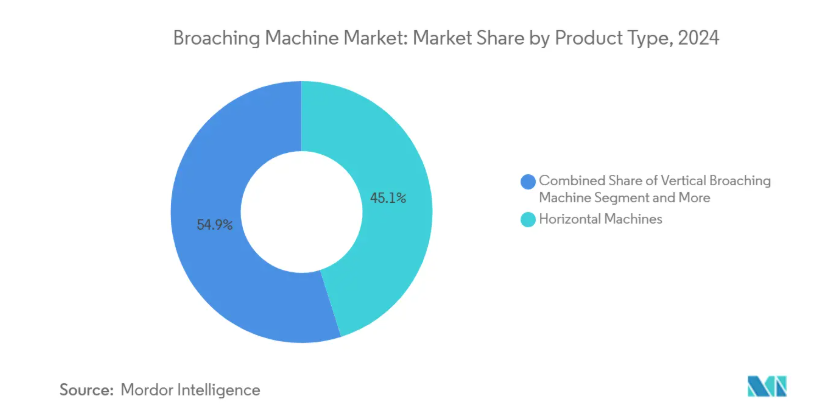

- 製品の種類別では、2024年に水平型機械が売上高の45.1%を占めました。表面ブローチ加工は、2030年まで年平均成長率(CAGR)6.8%で拡大すると予測されています。

- 操作モード別では、2024年に半自動セグメントがブローチングマシン市場シェアの53.45%を占め、完全自動システムは2030年までに年平均成長率(CAGR)7.5%で成長すると予測されています。

- 最終用途産業別では、自動車産業が2024年にブローチングマシン市場規模の39.9%を占めました。医療機器は2025年から2030年にかけて7.2%のCAGRで成長すると見込まれています。

- 地域別では、アジア太平洋地域が2024年にグローバル売上高の55.86%を占め、北米アメリカは2030年までに7.3%のCAGRで最も急速な成長を遂げると予想されています。

精密加工されたEVパワートレイン部品の急増(アジア)

電気自動車のギアボックスは現在、±0.0005インチの歯の精度を必要としており、この公差レベルは大量生産でのミル加工では現実的ではありません。中国メーカーは政策融資と税額控除を活用し、20時間連続運転で寸法偏差を2ミクロン以下に抑える完全密封型サーボドライブを搭載した水平ブローチ加工セルを導入しています。統合型e-アクスル設計は、複数のギア、スプライン、キーウェイを単一のハウジングに統合し、内部と表面の切削を順次完了できる柔軟なブローチ加工ラインへの需要を後押ししています。アジア製e-パワートレインの北米組立工場向け輸出契約は、生産能力拡大を後押しし、両地域におけるブロージングマシン市場を拡大しています。製品ライフサイクルの短縮に伴い、サプライヤーはセットアップ時間を40%短縮するモジュール式ブロージングヘッドとクイックチェンジガイドを採用し、技術の採用をさらに強化しています。

中国のティア2ジョブショップにおける積極的な自動化改造

北京の設備更新イニシアチブは、2027年までに工作機械投資で25%の実質成長を目指し、主要工程における数値制御の浸透率75%を目標としています。地方の補助金プログラムは、中小企業[1]のCNCブローチライン投資の最大30%を補助しています。自動化改造では、ロボットローダー、ビジョンベースの基準点検査、クローズドループ工具摩耗センサーを統合し、高混合生産環境での無人運転を実現しています。パイロット工場では、単位コスト18%削減と廃棄物32%削減が報告され、リピート注文が強化されています。技術拡散はASEANのベンダーに拡大しており、中国のティア1企業が生産パッケージを地域パートナーに移管することで、東南アジアにおけるブローチングマシン市場の足跡が拡大しています。

商業航空機生産率の回復(北米・ヨーロッパ)

航空機受注残は2024年末に14,700機を超え、航空機メーカーは月間生産目標を引き上げました。着陸装置のトロンジョン、エンジンマウントソケット、チタン製ピロンフランジボスには、ブローチング機器で最適に加工できる深い内部スロットが採用されています。ティア1構造部品メーカーは、120MPaの切削圧力を備えた表面ブロージングステーションを追加し、ラム式加工に比べてサイクル時間を30%短縮しています。欧州のサブコントラクターは、航空機メーカーのデュアルソーシング要件を満たすためブロージングに参入し、新規機械の需要を大西洋両岸に分散させています。航空宇宙メーカーによるプロセス能力監査では、自社内のブロージング能力が increasingly 要求されており、この技術はサプライチェーンのレジリエンスの核心的な要素として定着しています。

防衛オフセット要件が現地のギアホブとブローチ需要を後押し(中東)

クウェートは防衛輸入に35%の産業参加条項を適用し、サウジアラビアはビジョン2030の下で2030年までに防衛支出の50%を現地化することを目標としています。プログラム事務局は、オフセット資金の一部を装甲車両のギアボックスやヘリコプターの動力伝達システムを製造する合弁企業に配分しています。これらの工場は、17-4 PHステンレス鋼の加工が可能な水平ブローチングシステムを指定しており、地域内の工具研磨センターが主権的な維持管理を確保しています。資金が複数年のプラットフォームライフサイクルに連動しているため、湾岸地域のブローチング能力の増強は短期的な原材料価格の変動からほぼ影響を受けず、ブローチングマシン市場に長期的な収益の流れをもたらしています。

EUと米国におけるブロア加工技能者の不足

製造業は、シニア機械工の退職により、2030年までに210万人の人材不足が発生すると予測しています[2]。ブロア工具の設計には、rake角度のシーケンスと切削ゾーンの熱管理に関する専門知識が必要ですが、これらのスキルは標準的なCNCカリキュラムではほとんどカバーされていません。フィンランドのタンペレ地域では、機械工の卒業率が補充需要の半分に留まっており、ドイツや米国でも同様の不足が報告されています。工場は、見習い制度の改善を待って新しいブロージングラインの設置をためらっています。ベンダーは混合現実シミュレーターやクラウドベースのアプリケーションサポートで対応していますが、人材不足は構造的な制約として残っており、ブロージングマシン市場の成長を制限しています。

タングステンカーバイド価格の変動がブローチ工具の供給を混乱させています

中国は世界全体のタングステン濃縮物の80%以上を供給しており、工具メーカーは四半期ごとに20%を超える価格変動にさらされています。高品位カーバイドビレットはブローチ工具コストの45%を占めるため、15%の価格上昇は中規模工場のメンテナンス予算を相殺する可能性があります[3]。地政学的な不確実性と輸出割当の調整が長期調達を複雑化させています。一方、代替のセラミック合金(セメット)ソリューションは高負荷ブロージング作業での摩耗抵抗に欠けます。一部の航空宇宙大手はサプライヤー保有在庫を管理してショックを緩和していますが、追加料金の転嫁が不均一なため、利益率が圧迫され、ブロージングマシン市場の資本拡張が鈍化しています。

セグメント分析

製品種類別:水平型マシンが規模でリーダーシップを維持

水平型モデルは2024年の売上高の45.1%を占め、ドライブシャフトや重機ライン(部品長が1mを超える)での優位性を反映しています。鋳鉄製ベースに構築された現代のユニットは、デュアルサーボ油圧駆動を統合し、チャタリングなしで300kNの推力を発揮します。表面ブロージングシステムは、出荷台数は少ないものの、航空宇宙や整形外科分野でグラインディングでは実現できないフィアツリーや骨板の形状が求められるため、6.8%の最も高い年平均成長率(CAGR)を記録しています。表面プラットフォーム向けのブロージングマシン市場規模は、2025年のUSD 210百万から2030年までにUSD 292百万に拡大すると予測されています。

回転テーブルアタッチメントは、高混合ギアボックス工場への適用範囲を拡大しています。標準的なCNCセンターに搭載され、ミリングの10倍の速度で切削可能で、±0.0005インチの精度を維持します。クイックチェンジガイドパックにより、3分以内のプログラム切り替えが可能で、200個以下(以下)のバッチサイズに最適です。ボーリングマシン産業は、成形やスロット加工用のヘッドを交換可能なハイブリッド垂直・水平フレームへ進化を続けています。これにより、再配置なしで3つの異なる切削プロセスを実行できる柔軟なセルを実現し、設備の活用度をさらに高めています。

操作モード別:半自動方式が主流、高速自動化が進む

2024年の売上高の53.45%を占める半自動システムは、手動の治具装填と自動ストロークサイクルを組み合わせ、中量生産に適しています。工場は、オペレーターが最初の製品設定や特殊合金への対応に介入できる点を評価していますが、慢性的な欠勤が管理層を無人化ソリューションへの移行を促しています。完全自動ラインは7.5%の年平均成長率で拡大が見込まれ、ロボットローダー、バーコード追跡、適応型ツール摩耗補償を統合し、医療機器のパイロットランで設備総合効率を28%向上させます。フルオートメーションプラットフォーム向けのブロージングマシン市場規模は、2025年のUSD 402百万ドルから2030年にUSD 579百万ドルに増加すると予測されています。

デジタルツインモデルはストローク全体での力負荷をシミュレートし、1ミクロンを超える熱ドリフトをリアルタイムで検出します。予測メンテナンスモジュールは振動パターンに基づいてツール交換をスケジュールし、ツール寿命を15%延長します。初期投資は半自動型比35%高いものの、人件費削減と初回合格率向上により回収期間は2.8年に短縮され、採用が加速しています。ブローチングマシン産業は現在、設備、ソフトウェア、ツールの再調整をパッケージ化したサブスクリプションモデルを提供し、資本支出の障壁を運営費へのコミットメントに変換しています。

エンドユーザー産業別:自動車の量産と医療の速度

自動車セクターは2024年の売上高の39.9%を占め、多段変速機、差動ギア、電気駆動スプラインは、スパイロイドとインボリュートプロファイルの仕上げにブローチ加工に依存しています。ハイブリッドパワートレインの採用は、より厳格なスタックアップ公差を要求し、ベースライン需要を固定化しています。医療機器は7.2%の年平均成長率で最も急速に成長するエンドユーザー市場を形成しており、FDAの品質システム規制が全工程の検証と追跡可能性を義務付けていることが背景にあります[4]。整形外科用インプラントや手術器具は、ブローチ加工で単一工程で実現可能なバリのない内部スロットとチャムファーを要求しています。

航空宇宙と防衛分野は、着陸装置のトロンジョン、エンジンマウントブラケット、ミサイルフィンなど、エンドミル加工に適さない複雑な内部ポケットを有する部品の需要により、安定した成長を続けています。石油・ガス業界は資本規律政策により低迷していますが、バルブメーカーは非円形シート幾何形状に対応するため、ブロア加工ラインを依然として指定しています。電子と精密部品は、5Gインフラと半導体工具部品が100ミクロン未満の微細化を進める中で需要が拡大し、ハイテク産業におけるブロージングマシン市場を拡大しています。

地域分析

アジア太平洋地域は2024年に世界シェアの55.86%を維持し、中国が2027年までに設備投資を25%増加させる目標が後押しとなっています。中国のOEMメーカーは「Made in China 2025」戦略の下、インテリジェント製造セルにブロージングラインを統合しています。一方、日本は精密機械輸出向けに長ストロークマシンをアップグレードしています。韓国とASEAN諸国は半導体と自動車のサプライチェーンへの投資を拡大し、追加需要を喚起しています。インドは防衛オフセットのギアトレイン工場を通じて新規注文を貢献していますが、日本製のCNCシステムに対する輸入関税がコスト障壁となっています。

北米は、アメリカ航空機フレームの生産率回復と防衛プログラムの拡大により、2030年までに7.3%のCAGRで最も速い成長率を記録すると予測されています。リショアリング政策により、部品のリードタイム短縮のためブロージングを導入する小規模機械工場に補助金が付与されています。カナダはPratt & Whitneyのターボファンオフセットと鉱業用トラック部品の需要から恩恵を受けており、メキシコのバヒオ回廊には新たな推進システムと航空宇宙機械加工センターが設立されています。北米のブロージングマシン市場規模は、2025年のUSD 1億7,300万ドルから2030年にはUSD 2億4,700万ドルに拡大すると推定されています。

ヨーロッパは、ドイツの自動車サプライチェーンが水平ブロージング能力を更新し、イギリスが航空宇宙用工具のアップグレードを加速する中で、安定した成長を維持しています。フランスとイタリアはエネルギー効率税額控除を活用して設備を更新し、北欧の工場は労働力不足を補うため自動化を推進しています。熟練労働者の不足は依然として制約要因であり、2024年にEU全体で367の職種が不足状態にあると指摘されています。ただし、ベンダー管理型サービスと仮想トレーニングがボトルネックを緩和し、ブロージングマシン市場の緩やかながらも予測可能な拡大を支えています。

競争環境

市場は適度な集中を示しています。三菱重工業は2024年度売上高5兆271億円(前年比7.9%増)を報告し、精密製造とスマートファクトリープロジェクトが35.6%の営業利益成長に寄与しました。主要企業は、サイクル時間を15%短縮するサーボ油圧駆動、統合型ツール寿命分析、リアルタイムの全体設備効率を可視化するクラウドダッシュボードで差別化を図っています。

戦略的なプレイブックでは、産業統合と反復収益モデルが強調されています。複数のOEMは、機械、ソフトウェア・アズ・ア・サービス(SaaS)、スケジュールされたツールの再研磨をパッケージ化した「設備としてサービス」契約を販売しています。特許出願では、適応型クランプ、エッジ力監視、機械学習によるパラメーター最適化が注目されています。CNCセンター用のロータリーブローチアタッチメントは、ディスラプターが活用する未開拓領域であり、単独の機械を導入できないジョブショップ向けに低コストの参入障壁を提供しています。

サービスネットワークは重要な競争優位性を形成しています。既存のサービスプロバイダーは、主要な航空宇宙・自動車クラスターから48時間以内にアクセス可能なツール再調整ハブを運営しています。リモート診断は現場への出張を60%削減し、稼働率向上とベンダーへの忠誠心を強化しています。グローバルサプライヤーが地域ツール研磨企業を買収し消耗品供給を確保する動きから、市場統合が予想されます。これらの動向は、ブロージングマシン市場においてバランスの取れた競争環境を維持しています。

最近の産業動向

- 2025年5月:三菱重工業は、2024年度に売上高5兆271億円の過去最高益を記録し、2025年度には5兆4000億円の売上高目標を発表しました。

- 2025年3月:FANUC南米アメリカはミシガン州にUSD 110百万のロボット工学と自動化キャンパスを開設し、6,000台の迅速納品ロボットの生産能力と400人の雇用を拡大しました。

- 2025年2月:三菱重工業は「Best Innovation 2024」プログラムで21製品を表彰し、航空機メンテナンス訓練用の先進的なボーリングソリューションなどが選出されました。

- 2025年1月:SLBは第4四半期の売上高がUSD 92億8,000万ドルと発表し、2025年にUSD 23億ドルの資本投資を計画。石油・ガス機器におけるツール需要の持続を示唆しました。

ボーリングマシン産業レポートの目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法

3. 概要

4.1 市場の概要

4.2.1 精密機械加工された EV パワートレイン部品の急増(アジア)

4.2.2 商業航空機生産率の回復(北米・ヨーロッパ)

4.2.3 防衛オフセット義務が現地のギアホーブ・ブロージング需要を後押し(中東)

4.2.4 中国のティア2ジョブショップにおける積極的な自動化改修

4.2.5 高混合ギアボックス向けOEMのホービングからロータリーテーブルブロージングへの移行

4.2.6 短納期プロトタイピング向けのツールング・アズ・ア・サービスモデルの急速な普及

4.3 市場制約

4.3.1 EUおよび米国におけるブローチ加工技術者の不足

4.3.2 タンタルカーバイド価格の変動がブローチ工具の供給を混乱

4.3.3 石油サービス企業における設備投資凍結(2024-25年)

4.3.4 インドにおける日本製CNCシステムへの輸入関税

4.4 金額別/サプライチェーン分析

4.5 規制動向

4.6 技術

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

4.8 グローバル製造業の概況

4.9 金属加工産業の概況

4.10 ブロアツールに焦点を当てた分析

4.2 市場を牽引する要因

5. 市場規模と成長予測(価値、米ドル億ドル)

5.1 製品種類別

5.1.1 産業ブローチングマシン

5.1.2 水平ブローチングマシン

5.1.3 表面ブローチングマシン

5.1.4 その他(ロータリー、CNCブローチング、油圧ブローチングマシン)

5.2 操作モード別

5.2.1 手動

5.2.2 半自動

5.2.3 全自動

5.3 用途産業

5.3.1 自動車

5.3.2 製造・産業機械

5.3.3 航空宇宙・防衛

5.3.4 石油・ガス/エネルギー

5.3.5 建設機械

5.3.6 電子機器・精密部品

5.3.7 医療機器

5.3.8 その他(農業機械、銃器・防衛など)

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 南米

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 ペルー

5.4.2.4 南米その他

5.4.3 ヨーロッパ

5.4.3.1 イギリス

5.4.3.2 ドイツ

5.4.3.3 フランス

5.4.3.4 イタリア

5.4.3.5 スペイン

5.4.3.6 BENELUX(ベルギー、オランダ、ルクセンブルク)

5.4.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.4.3.8 その他のヨーロッパ

5.4.4 アジア太平洋

5.4.4.1 中国

5.4.4.2 インド

5.4.4.3 日本

5.4.4.4 オーストラリア

5.4.4.5 韓国

5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.4.4.7 その他のアジア太平洋

5.4.5 中東およびアフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 カタール

5.4.5.4 クウェート

5.4.5.5 トルコ

5.4.5.6 エジプト

5.4.5.7 南アフリカ

5.4.5.8 ナイジェリア

5.4.5.9 中東およびアフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、合弁事業、技術ライセンス)

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 Mitsubishi Heavy Industries Ltd.

6.4.2 American Broach & Machine Co.

6.4.3 Apex Broaching Systems

6.4.4 Nachi-Fujikoshi Corp.

6.4.5 Arthur Klink GmbH

6.4.6 Axisco Precision Machinery Co. Ltd.

6.4.7 Colonial Tool Group Inc.

6.4.8 Forst Technologie GmbH & Co. KG

6.4.9 Pioneer Broach Co.

6.4.10 Steelmans Broaches Pvt Ltd.

6.4.11 The Ohio Broach & Machine Co.

6.4.12 Hoffmann Räumtechnik GmbH

6.4.13 Accu-Cut Diamond Tool Co.

6.4.14 General Broach Company

6.4.15 Hexagon Manufacturing Intelligence

6.4.16 Phoenix Broach Co.

6.4.17 V W Broaching Service Inc.

6.4.18 Fuji Seiko Ltd.

6.4.19 Suzhou HXM Broaching Machine Ltd.

6.4.20 Shanghai Machine Tool Works Co. Ltd.*

7. 市場機会と今後の見通し

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***