エポキシツーリングボード市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

エポキシツーリングボード市場は、密度(600 Kg /M³未満、およびその他)、使用温度定格(130 °C未満、およびその他)、最終用途産業(航空宇宙、自動車、およびその他)、流通チャネル(直販、認定販売代理店、およびその他)、および地域別(北米、南米、欧州、APAC、およびMEA)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

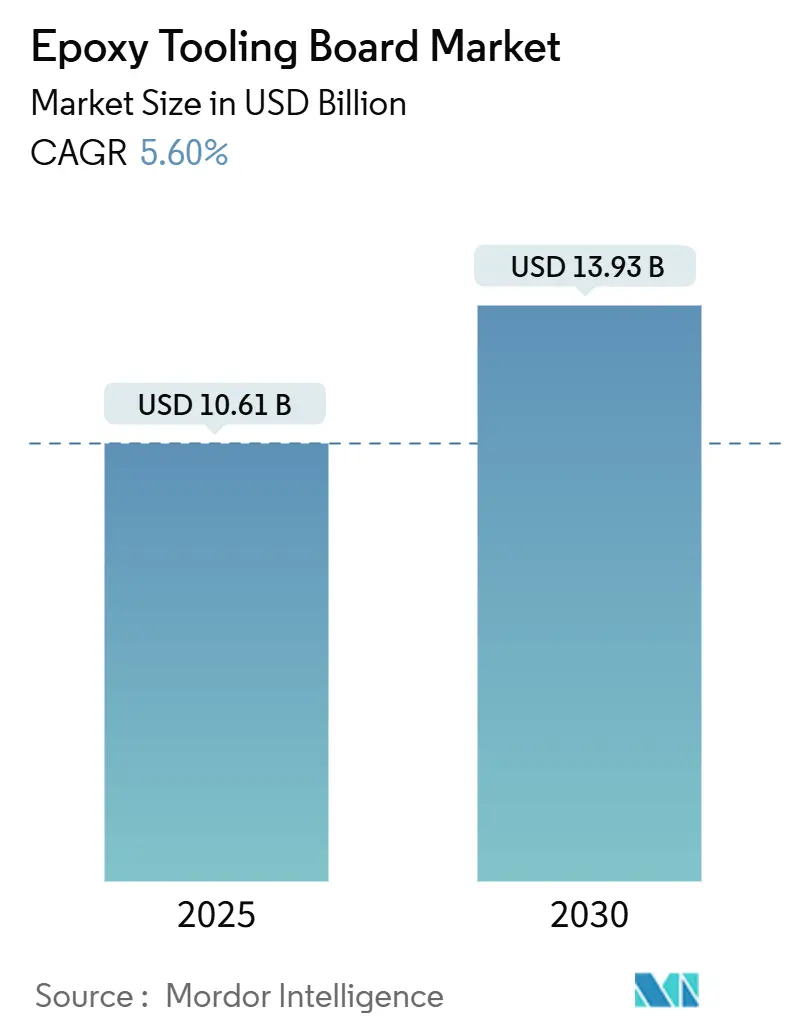

エポキシツーリングボード市場は、2019年から2030年を調査期間とし、2025年には106.1億米ドルと推定され、2030年には139.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

この市場の成長は、航空宇宙プログラムにおけるリサイクル可能な炭素繊維部品への需要の高まりと、先進製造業における持続可能性要件の厳格化によって支えられています。180°Cを超える堅牢な耐熱性、加工性の向上、厳密な寸法公差が基本的な購入要件となりつつあり、サプライヤーは樹脂化学とフィラーシステムの改良を迫られています。風力発電分野における100メートル超のブレードへの移行、中国自動車工場でのラピッドプロトタイピングの採用拡大、バイオベースエポキシの登場が、最終用途の範囲を広げ、高価格帯の新しいグレードが健全な利益率を確保しています。一方で、アジア産エポキシ樹脂に対するアンチダンピング関税やビスフェノールAの価格変動が、原材料戦略の多様化とバイオベースまたはリサイクル原料の試験加速を強いる要因となっています。競争の激しさは中程度ですが、ツーリングメーカーがより高い使用温度要件とデジタル製造ワークフローに対応するため、イノベーションサイクルは短縮されています。

主要なレポートのポイント

* 密度別: 2024年の収益の40.67%を600~800 kg/m³のボードが占め、1,000 kg/m³を超える超高密度グレードは2030年までに7.95%のCAGRで拡大すると予測されています。

* 使用温度定格別: 2024年の市場規模の46.54%を130~180°Cの製品が占め、180°Cを超える定格のボードは9.10%のCAGRで成長すると見込まれています。

* 最終用途産業別: 2024年の市場シェアの33.35%を航空宇宙・防衛が占めましたが、風力エネルギーは2030年までに10.70%のCAGRで最も速い成長を記録すると予測されています。

* 流通チャネル別: 2024年の収益の67.87%をOEMへの直接販売が占めましたが、正規代理店は6.55%のCAGRで成長すると予測されています。

* 地域別: 2024年の売上の37.78%を北米が占めましたが、アジア太平洋地域は2030年までに10.60%のCAGRで最も高い成長を示すでしょう。

世界のエポキシツーリングボード市場のトレンドと洞察(推進要因)

* 航空宇宙ツーリングにおけるバイオベースエポキシシステムの需要増加: 植物由来のエポキシは温室効果ガス排出量を20~40%削減し、室温での炭素繊維リサイクルを可能にします。SicominのGreenPoxyシリーズがこの専門分野の約半分を占め、バイオ配合は12%のCAGRで成長すると予測されています。

* 風力エネルギー産業における大型複合部品製造のためのエポキシツーリングボードの需要増加: 風力タービンブレードなどの大型複合部品の製造には、高精度で耐久性のあるツーリングが必要です。エポキシツーリングボードは、優れた寸法安定性、加工性、およびコスト効率を提供するため、この分野での採用が拡大しています。特に、大型ブレードの製造には、複雑な曲面を持つ型が必要であり、エポキシツーリングボードはこのような要求に応える理想的な材料です。

* 自動車産業における軽量化と効率化への注力: 自動車メーカーは、燃費向上と排出ガス削減のために、車両の軽量化を積極的に進めています。これにより、複合材料の使用が増加しており、その製造にはエポキシツーリングボードが不可欠です。プロトタイプ作成、治具、および短期生産用の型として、エポキシツーリングボードは迅速な設計変更とコスト削減に貢献しています。

* 航空宇宙産業における複雑な部品製造の進化: 航空機の高性能化に伴い、より複雑な形状と高い精度が求められる部品が増加しています。エポキシツーリングボードは、炭素繊維複合材料部品の製造において、優れた表面仕上げと寸法精度を提供し、航空宇宙産業の厳しい要件を満たします。特に、高温硬化プロセスに対応できる耐熱性の高いエポキシツーリングボードの需要が高まっています。

世界のエポキシツーリングボード市場のトレンドと洞察(課題)

* 原材料価格の変動とサプライチェーンの不安定性: エポキシ樹脂の主要な原材料であるビスフェノールA(BPA)やエピクロロヒドリンなどの価格は、原油価格や供給状況によって大きく変動します。これにより、エポキシツーリングボードの製造コストに影響を与え、市場の成長を阻害する可能性があります。また、地政学的な緊張や自然災害などによるサプライチェーンの混乱も、安定供給の課題となっています。

* 代替材料との競争激化: アルミニウム、スチール、木材、その他の複合材料など、エポキシツーリングボードには多くの代替材料が存在します。これらの材料は、特定の用途においてエポキシツーリングボードよりも優れた特性やコスト効率を提供する場合があり、市場での競争が激化しています。特に、非常に高い耐熱性や機械的強度を必要とする用途では、金属製の型が依然として選ばれることがあります。

* 環境規制の強化と廃棄物処理の問題: エポキシ樹脂の製造および使用に関連する環境規制は、世界的に厳しくなっています。特に、揮発性有機化合物(VOC)の排出や、使用済みエポキシツーリングボードの廃棄物処理に関する規制は、メーカーにとって新たな課題となっています。環境に配慮した製品開発やリサイクル技術の導入が求められていますが、これには追加のコストと技術的投資が必要です。

世界のエポキシツーリングボード市場のセグメンテーション分析

* 製品タイプ別:

* 低密度エポキシツーリングボード(<600 kg/m³): 主にプロトタイプ作成や短期生産、または大型で軽量な型に使用されます。加工が容易でコスト効率が高いのが特徴です。

* 中密度エポキシツーリングボード(600~1000 kg/m³): 最も汎用性の高いタイプで、航空宇宙、自動車、風力エネルギーなど幅広い産業で使用されます。強度、耐久性、加工性のバランスが取れています。

* 高密度エポキシツーリングボード(>1000 kg/m³): 高い機械的強度と耐熱性が求められる用途、特に高温硬化プロセスや長寿命の型に使用されます。

* 温度定格別:

* <130°C: 主に室温硬化プロセスや低温環境での使用に適しています。

* 130~180°C: 多くの複合材料の硬化プロセスに対応できる汎用性の高い温度範囲です。

* >180°C: 高温硬化プロセスや、高い耐熱性が求められる航空宇宙用途などに使用されます。

* 最終用途産業別:

* 航空宇宙・防衛: 航空機部品、ミサイル部品、衛星部品などの製造に使用されます。

* 自動車: 車体パネル、内装部品、エンジン部品などのプロトタイプや型に使用されます。

* 風力エネルギー: 風力タービンブレードやナセルカバーなどの大型複合部品の製造に使用されます。

* 海洋: 船舶の船体、デッキ、その他の構造部品の製造に使用されます。

* その他(一般産業、スポーツ用品など): 幅広い産業分野で、治具、型、プロトタイプとして利用されます。

* 流通チャネル別:

* OEMへの直接販売: 大口顧客である最終製品メーカーに直接販売されます。

* 正規代理店: 地域ごとの代理店を通じて、中小規模の顧客や特定の市場に販売されます。

* オンライン販売: 近年増加傾向にあり、特に標準品や小ロットの購入に利用されます。

* 地域別:

* 北米: 航空宇宙・防衛産業が盛んであり、エポキシツーリングボードの主要市場の一つです。

* ヨーロッパ: 自動車産業と風力エネルギー産業が強く、環境規制への対応も進んでいます。

* アジア太平洋地域: 自動車、風力エネルギー、一般産業の成長が著しく、最も高い成長率が予測されています。

* 中南米: 経済成長に伴い、自動車や一般産業での需要が増加しています。

* 中東・アフリカ: 航空宇宙やエネルギー分野での投資が増加しており、今後の成長が期待されます。

世界のエポキシツーリングボード市場の競争環境

世界のエポキシツーリングボード市場は、少数の大手企業と多数の中小企業が競合する、比較的統合された市場です。主要なプレーヤーは、製品の差別化、技術革新、地域拡大、および戦略的提携を通じて市場シェアを獲得しようとしています。

主要な市場プレーヤーには、以下のような企業が含まれます。

* Sika AG

* Huntsman Corporation

* Gurit Holding AG

* Axson Technologies (Sartomer)

* Rampf Tooling Solutions GmbH & Co. KG

* OBO-Werke GmbH & Co. KG

* Trelleborg AB

* Hexcel Corporation

* Solvay S.A.

* 3M Company

* Renishaw plc

* Airtech International Inc.

* General Plastics Manufacturing Company

* Coastal Enterprises Company

* Polytek Development Corp.

これらの企業は、研究開発に多額の投資を行い、高性能で環境に配慮した製品の開発に注力しています。また、顧客の特定のニーズに対応するためのカスタマイズされたソリューションを提供することで、競争優位性を確立しようとしています。市場の統合は今後も進むと予想され、M&A活動が増加する可能性があります。

世界のエポキシツーリングボード市場の将来展望

世界のエポキシツーリングボード市場は、航空宇宙、自動車、風力エネルギーなどの主要な最終用途産業からの需要増加に牽引され、今後も堅調な成長を続けると予測されています。特に、複合材料の採用拡大と、より軽量で効率的な製造プロセスの必要性が、市場の主要な推進要因となるでしょう。バイオベースエポキシシステムや、より高い耐熱性を持つ製品への需要も、市場の成長を後押しすると考えられます。

しかし、原材料価格の変動、代替材料との競争、および環境規制の強化といった課題も存在します。これらの課題に対処するためには、メーカーはサプライチェーンの最適化、技術革新、および持続可能な製品開発に注力する必要があります。アジア太平洋地域は、急速な産業化と経済成長により、今後も最も高い成長率を示すと予想されており、この地域での事業拡大が市場プレーヤーにとって重要な戦略となるでしょう。

結論として、エポキシツーリングボード市場は、技術革新と最終用途産業の進化に支えられ、今後数年間で大きな機会を創出すると見込まれています。

このレポートは、グローバルエポキシツーリングボード市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法について説明した後、市場の全体像、推進要因、阻害要因、バリューチェーン分析、規制動向、技術動向、およびポーターのファイブフォース分析を通じて業界の魅力を評価しています。

市場規模と成長予測に関しては、エポキシツーリングボード市場は2025年に106.1億米ドルに達し、2030年までに139.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%です。

市場の主な推進要因としては、以下の点が挙げられます。

* 航空宇宙ツーリングにおけるバイオベースエポキシシステムの需要増加。

* 中国自動車分野におけるラピッドプロトタイピングの採用拡大。

* 風力ブレードの大型化に伴う大規模マスターモデルの需要急増。

* 欧州におけるクローズドモールド複合材製造への移行。

* MEA(中東・アフリカ)地域における航空機MRO(整備・修理・オーバーホール)の現地化。

* 米国政府によるオンサイト風力タービン製造への税制優遇措置。

一方、市場の阻害要因としては、ビスフェノールA価格の変動が樹脂コスト構造に与える影響や、熱可塑性ツーリングプレートと比較したリサイクル性の限定性が挙げられます。

市場は、密度(600 kg/m³未満、600~800 kg/m³、800~1000 kg/m³、1000 kg/m³超)、使用温度定格(130 °C未満、130~180 °C、180 °C超)、最終用途産業(航空宇宙・防衛、自動車、海洋、風力エネルギー、鉄道、産業機器、その他)、流通チャネル(直販、正規代理店、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化されています。

特に、風力エネルギー用途は最も急速に成長している分野であり、ブレード長が100mを超える大規模な金型が必要とされるため、10.70%のCAGRで拡大しています。

バイオベースエポキシは、航空宇宙OEMが持続可能性の義務を満たしつつ、180°Cの使用温度を維持できるため、温室効果ガス排出量を最大40%削減し、リサイクル可能な炭素繊維複合材を可能にすることから、ツーリング用途で注目を集めています。

また、米国がアジア産エポキシ樹脂に課すアンチダンピング関税は、ビスフェノールAのコストを上昇させ、ボード製造業者が価格安定と供給確保のためにバイオベース代替品への原料多様化を促しています。

競争環境のセクションでは、市場集中度、M&A、JV、生産能力拡張などの戦略的動向、市場シェア分析、およびRAMPF Tooling Solutions、Trelleborg AB、Huntsman Corporation、SikaAxson、Base Groupなど主要企業のプロファイルが提供されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙ツーリングにおけるバイオベースエポキシシステムの需要増加

- 4.2.2 中国自動車産業におけるラピッドプロトタイピングの採用

- 4.2.3 風力ブレードの長さの急増が大規模マスターモデルを推進

- 4.2.4 欧州におけるクローズドモールド複合材製造への移行

- 4.2.5 MEAにおける航空機整備・修理・オーバーホール(MRO)の現地化

- 4.2.6 米国政府によるオンサイト風力タービン製造への税制優遇措置

-

4.3 市場の阻害要因

- 4.3.1 ビスフェノールA価格の変動が樹脂のコスト構造に影響

- 4.3.2 熱可塑性ツーリングプレートと比較したリサイクル性の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 密度別

- 5.1.1 600 kg /m³未満

- 5.1.2 600~800 kg /m³

- 5.1.3 800~1000 kg /m³

- 5.1.4 1 000 kg /m³超

-

5.2 使用温度定格別

- 5.2.1 130 °C未満

- 5.2.2 130~180 °C

- 5.2.3 180 °C超

-

5.3 最終用途産業別

- 5.3.1 航空宇宙・防衛

- 5.3.2 自動車

- 5.3.3 海洋

- 5.3.4 風力エネルギー

- 5.3.5 鉄道

- 5.3.6 産業機器

- 5.3.7 その他(医療機器、消費財など)

-

5.4 流通チャネル別

- 5.4.1 直販(OEM)

- 5.4.2 正規代理店

- 5.4.3 その他(オンライン技術販売業者、第三者サービスプロバイダーなど)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、合弁事業、生産能力拡大)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 RAMPF Tooling Solutions

- 6.4.2 Trelleborg AB

- 6.4.3 Huntsman Corporation

- 6.4.4 SikaAxson

- 6.4.5 Base Group

- 6.4.6 BCC Products Inc.

- 6.4.7 Curbell Plastics

- 6.4.8 Guangzhou LiHong Mould Material Co.

- 6.4.9 Alchemie Ltd.

- 6.4.10 Gurit Holding AG

- 6.4.11 OBO Tooling & Moulding

- 6.4.12 MGC-Chemical

- 6.4.13 Coastal Enterprises Co.

- 6.4.14 DIAB Group

- 6.4.15 AIREX AG

- 6.4.16 SHD Composite Materials

- 6.4.17 Polyurethane Machinery Corp.

- 6.4.18 Elmira Industrial Supplies

- 6.4.19 General Plastics Manufacturing Co.

- 6.4.20 Nitto Chemical Industry Co.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

エポキシツーリングボードは、スタンドアップパドルボード(SUP)の一種であり、特に長距離のパドリングや安定性を重視した設計が特徴です。その名の通り、エポキシ樹脂を主材料として製造されており、優れた剛性、軽量性、耐久性、そして滑走性能を兼ね備えています。湖沼、湾内、穏やかな海域でのクルージングや探検、フィットネスなど、幅広い用途で利用されています。従来のインフレータブル(空気注入式)ボードと比較して、より高いパフォーマンスと安定した乗り心地を提供するため、本格的なパドリングを楽しみたいユーザーから高い支持を得ています。

エポキシツーリングボードの種類は多岐にわたります。まず、素材の面では、最も一般的なグラスファイバーとエポキシ樹脂を組み合わせたものが普及していますが、より軽量で高剛性を求める上級者向けには、カーボンファイバーを積層したカーボンエポキシボードも存在します。これらは価格が高くなりますが、その分、優れた加速性と操作性を提供します。また、木材の美しい木目を活かしつつエポキシ樹脂で強化したウッドベニアエポキシボードもあり、性能とデザイン性を両立させています。形状の面では、ツーリングボードは水の抵抗を減らし直進性を高めるために、ノーズ(先端)が尖ったディスプレイスメントハルと呼ばれる形状が特徴的です。ボードの幅は安定性と速度のバランスによって異なり、初心者や安定性を重視するモデルは幅が広く、速度を追求するモデルは狭めに設計されています。厚みも浮力と剛性に影響を与え、一般的にツーリングボードは十分な浮力を確保しつつ、安定したパドリングを可能にする厚みを持っています。用途別では、純粋な長距離ツーリングに特化したモデルから、フィッシングに適したロッドホルダーやクーラーボックス設置スペースを備えたモデル、水上ヨガやフィットネスに最適な幅広で安定性の高いモデルまで、様々なバリエーションが存在します。

エポキシツーリングボードの用途は非常に広範です。最も代表的なのは、湖や湾、穏やかな海での長距離パドリングやクルージングです。ボードの優れた滑走性能と安定性により、景色を楽しみながら長時間水上を移動することができます。また、全身運動としてのフィットネス効果も高く、体幹を鍛えながら有酸素運動を行うことができます。家族や友人とのレクリエーションとしても人気があり、水上でのピクニックや探検を楽しむことができます。さらに、安定性の高さを活かして、SUPフィッシングのプラットフォームとしても利用されます。ボード上から釣り糸を垂らし、水上からのユニークな視点で釣りを楽しむことが可能です。近年では、水上でのリラックス効果に着目し、SUPヨガやSUPピラティスといったアクティビティも人気を集めています。静かに水上を進むことで、自然観察やエコツアーにも適しており、環境に配慮した形で水辺の生態系に触れる機会を提供します。

関連技術としては、エポキシ樹脂の成形技術が最も重要です。軽量かつ高強度なボードを実現するため、EPS(発泡スチロール)フォームをコア材とし、その周囲をエポキシ樹脂とグラスファイバーやカーボンファイバーなどの強化繊維で積層するサンドイッチ構造が一般的です。真空成形やインフュージョン成形といった高度な技術を用いることで、気泡の混入を防ぎ、均一で高品質なボードを製造しています。また、CAD/CAMシステムを用いた流体力学に基づいたボード形状の設計は、水の抵抗を最小限に抑え、直進性や滑走性能を向上させる上で不可欠です。強化繊維技術も進化しており、グラスファイバー、カーボンファイバー、ケブラーなど、それぞれの特性を活かした積層方法が研究されています。ボードの性能を左右するフィンシステムも重要で、FCSやUSボックスといった規格により、用途に応じたフィンの交換や調整が容易に行えます。パドルもボードと同様に軽量化と効率化が進んでおり、カーボン製やグラスファイバー製のものが主流です。安全面では、リーシュコードやライフジャケットの進化も欠かせません。さらに、GPSデバイスや防水カメラなどの電子機器を活用することで、ツーリングの記録やナビゲーション、思い出の共有が可能になります。

市場背景を見ると、SUP市場全体が近年急速に成長しており、エポキシツーリングボードもその恩恵を受けています。健康志向の高まりやアウトドアブームを背景に、手軽に始められる水上アクティビティとしてSUPの人気が拡大しています。特に、レースやサーフィンといった競技性の高いSUPだけでなく、リラックスして自然を満喫するツーリングやクルージングへの関心が高まっており、ツーリングモデルの需要が増加しています。携帯性や収納性に優れるインフレータブルボードが市場の大部分を占める一方で、エポキシツーリングボードは、その優れた性能と安定性から、より本格的なパドリング体験を求めるユーザーや、長距離移動を目的とするユーザーに選ばれています。製造技術の進歩により、高性能なエポキシボードが以前よりも手頃な価格で提供されるようになったことも、市場拡大の一因です。また、環境意識の高まりから、持続可能な素材や製造プロセスへの関心も高まっており、メーカーは環境負荷の低い製品開発にも注力しています。全国各地でSUPのレンタルや体験施設が増加していることも、新規ユーザーの獲得に貢献しています。

将来展望としては、エポキシツーリングボードはさらなる進化を遂げると予想されます。素材科学の進歩により、より軽量で高強度な新素材(例:バイオベース樹脂、ナノ複合材料)が導入され、ボードの性能が向上するでしょう。製造技術もさらに洗練され、コスト効率の良い生産方法が確立されることで、高性能ボードがより多くの人々に手の届くものとなる可能性があります。デザイン面では、特定の用途に特化したニッチなモデル(例:極地探検用、超長距離レース用)や、より汎用性の高いオールラウンドモデルなど、多様なニーズに応える製品が登場するでしょう。環境配慮型製品の開発も加速し、リサイクル素材の使用、製造工程でのCO2排出量削減、生分解性樹脂の採用などが進むと見られます。また、スマート化の波はSUPにも及び、GPS、センサー、通信機能を内蔵したボードが登場するかもしれません。これにより、パドリングデータの記録、安全機能の強化、緊急時の位置情報送信などが可能になるでしょう。アクセシビリティの向上も重要な課題であり、初心者や高齢者、障がい者でも安全に楽しめるような、安定性の高いモデルやユニバーサルデザインの普及が期待されます。さらに、SUPキャンプ、SUPヨガ、SUPフィッシングなど、他のアウトドアアクティビティとの複合的な融合がさらに進み、新たな楽しみ方が提案されることで、市場は一層活性化していくと考えられます。地域経済においても、観光資源としての活用や地域イベントの開催を通じて、エポキシツーリングボードが貢献する機会が増えるでしょう。