世界の金属加工機器市場:地域別、サービス種類別、エンドユーザー別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

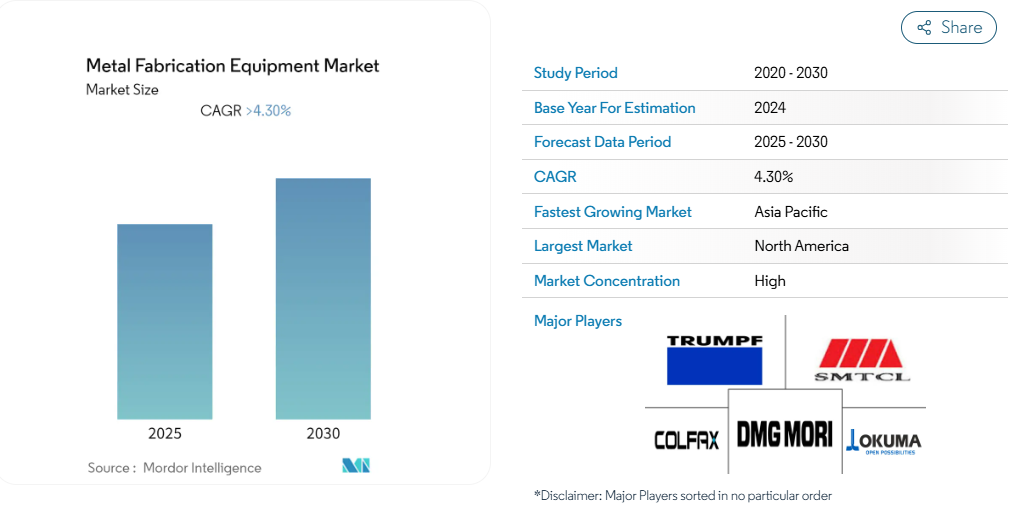

金属加工機器市場は、予測期間中に4.3%を超える年平均成長率(CAGR)を記録すると見込まれております。

金属製造市場は、新型コロナウイルス感染症の拡大により打撃を受けました。政府による輸出入禁止措置、社会的距離の確保要請、および感染拡大防止を目的とした多数の規制が、製造プロセスに深刻な混乱をもたらし、原材料の越境サプライチェーンを停止させたため、市場に影響が生じました。

その結果、市場は深刻な財政的打撃を受けました。上記の決定要因は、予測期間における市場の収益動向を考慮に入れることになります。

インド、中国、インドネシアなどの新興経済国に加え、日本や韓国などの先進工業国が、アジア太平洋(APAC)地域が製造業、特に金属加工設備の需要において主導的な地位を占めることを支えてきました。

- ヨーロッパは金属加工設備において世界第2位の市場です。ドイツ、フランス、イタリアなどの先進産業国では、近い将来さらに需要が拡大すると見込まれております。

- ヨーロッパ最大の市場はドイツであり、これは巨大な自動車産業及び関連産業が存在するためです。次いでイタリア、さらにスイスやロシアなどの市場が続いております。

- 需要の増加は、世界の産業・金融セクターにおける変化の直接的な結果であります。アジア太平洋地域の人口増加と、複数の産業分野における大規模な市場規模により、企業は製造拠点をこれらの新興経済国へ移転せざるを得ませんでした。

- 自動車産業とその関連産業が加工設備の最大の消費分野であり、製造企業がそれに続きます。予測期間中、航空宇宙・防衛産業など金属加工市場の主要産業における需要と供給は増加すると見込まれます。

- エネルギーの使用と需要は、増加する世界人口によって牽引されています。急速な産業化により、加工設備の需要は増加すると予想されます。しかしながら、原材料価格の高騰は、市場拡大の大きな障壁となる見込みです。それでもなお、技術的進歩とカスタマイズされた設備設計への取り組みにより、近い将来、生産者にとって新たな機会が開かれると予測されます。

金属加工設備市場の動向

インダストリー4.0導入への注目の高まり

主要トレンドであるインダストリー4.0(モノのインターネット:IoT)の進展は、工作機械やエンジニアリング・オペレーターへの情報流通に関連し、工具・加工設備に多大な影響を与えると予想されます。スマート工具は振動などの問題をリアルタイムでフィードバックし、技術者に警報を発信することが期待されています。

産業4.0への移行は、日常業務において高い一貫性を保つ加工環境から始まります。このプロセスの初期段階において、工具プリセットは極めて重要です。工具ホルダーアセンブリがプリセットされると、データは工作機械に直接送信される(時間の節約と加工ミス防止につながる)か、工具ホルダーに設置されたRFIDチップに転送されます。

製造業者は、プリセット工程が生産時の不良品削減に大きく寄与すると認識しています。一貫性が高く生産性の高い加工を目指す企業が増えるにつれ、産業4.0ソリューションへの需要が高まっています。

市場の成長可能性は、様々な分野における効率性と収益性の高い生産性への注力により、デジタル化とインターネット普及の傾向が高まっていることに起因しています。

デジタル技術と産業用コンピューターの進展により、産業バリューチェーンを革新する可能性が高まりつつあります。第4次産業革命(4.1)の到来により、企業は生産性向上、個別化製品、コスト削減、そして最も重要な新たな収益源とビジネスモデルの創出という恩恵を受けています。

新型コロナウイルス感染症の世界的流行により市場環境が激変する中、産業横断的なデジタル化は急速に加速しております。これはデジタルリーダーにとって、企業全体のデジタル変革を加速させる創造的なソリューションを開発・導入する新たな機会となっております。

コロナウイルスの発生は第四次産業革命(産業4.0)の導入を加速させ、あらゆる分野の企業をIoT技術とワークフローのより高度な段階へと推進しています。世界的なパンデミックの影響により、グローバルサプライチェーンは未曾有の不安定さに直面しています。製造企業の中には生産を完全に停止した企業もあれば、需要が大幅に減少した企業、そして需要が増加した企業も一部存在します。

マシニングセンターおよび工作機械市場の成長

マシニングセンター市場は、産業における自動化の進展に牽引されています。過去数年間で金属加工業界には著しい発展が見られました。

高精度への要求の高まり、ミス削減、大量生産の需要増加に伴い、マシニングセンターへの需要は上昇しています。さらに、メーカーは大幅な運用コスト削減が自社製品の魅力を高めると予測しています。生産スペースの制約から、メーカーはサイクルタイムと材料搬送の短縮、品質向上、段取り替え時間の削減に注力しています。これらの要因が複合的に作用し、マシニングセンタの需要拡大が見込まれます。

アジア太平洋地域の金属加工市場は、自動車、航空宇宙、防衛市場をはじめとする多様な応用産業の堅調な成長を背景に、今後数年間で大幅な拡大が見込まれます。

さらに、CNCマシニングセンタの導入増加による市場収益の拡大も予測されます。これは制御性の向上と生産プロセスの透明性向上による工具動作の改善が背景にあります。

高度なCNCプログラミングにより、位置・速度・送り速度・同期など多様な変数を精密に制御可能です。加えて、複雑な表面加工の容易さがCNC技術の普及を促進しています。

加工センターの市場は、作業員の安全性、高精度、リアルタイム監視、高い柔軟性、高切削パラメータへの需要増加に伴い拡大しています。加えて、産業4.0ソリューションの導入に伴い、スマート機器への需要が増加しています。したがって、接続された加工センターの市場は拡大が見込まれます。

2021年、中国、ドイツ、日本が世界の工作機械市場を主導しました。同年に中国は世界の工作機械の31%を生産し、ドイツは13%、日本は12%を生産しました。

金属加工設備産業の概要

世界の金属加工設備市場は統合が進んでいると言われています。本レポートでは、金属加工設備産業で事業を展開する主要な国際企業を取り上げています。市場シェアの面では、現在、少数の主要企業が調査対象市場を支配しています。しかし、調査対象市場においてカスタム設備の提供に注力する地域企業や中堅・中小企業からの厳しい競争に直面しています。

金属加工設備市場ニュース

- 2022年11月:金属メーカーであるモーメンタム・マニュファクチャリング・グループ(MMG)は、半導体分野への参入を目的として、半導体製造を可能にする2社を買収いたしました。マサチューセッツ州トップスフィールドのエバンス・インダストリーズと、同州イプスウィッチのリトル・エンタープライズがMMGに加わり、マサチューセッツ州ジョージタウンに本拠を置く同社は、86,000平方フィートの追加製造スペースと、約160名の高度な技能を持つチームメンバーを獲得いたしました。両社はウエハー製造装置用サポート部品の提供と精密金属加工を手掛けており、この買収によりニューイングランド地域に10施設を展開するMMGの現行製造事業が強化されます。

- 2022年3月:産業用金属の付加価値加工・流通大手ライアーソン・ホールディング・コーポレーションは、カナダ・オンタリオ州ミシソーガに拠点を置く板金加工メーカー、アポジー・スチール・ファブリケーション社のほぼ全資産を取得したことを発表しました。アポジー社は、総合的な品質への取り組みと顧客満足度の向上に注力してきたことで、様々な最終市場における需要の増加に対応してまいりました。ライアーソン社のカナダにおける付加価値サービスセンターネットワークは、アポジー社により強化され、加工能力とフルサービスの製造会社の拡充が図られます。

金属加工機器市場レポート – 目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

2.1 分析方法論

2.2 研究フェーズ

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.3 市場抑制要因

4.4 市場機会

4.5 バリューチェーン/サプライチェーン分析

4.6 産業の魅力度 – ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

4.7 市場における技術

5. 市場セグメンテーション

5.1 地域別

5.1.1 北米

5.1.2 ラテンアメリカ

5.1.3 アジア太平洋地域(APAC)

5.1.4 ヨーロッパ

5.1.5 中東アフリカ

5.2 サービス種類

5.2.1 機械加工および切断

5.2.1.1 マシニングセンター

5.2.1.2 旋盤

5.2.1.3 穴あけ、研削、ホーニング、ラッピング機械

5.2.1.4 レーザー、イオンビーム、超音波機械

5.2.1.5 歯車切削機械

5.2.1.6 切断・切断機

5.2.1.7 その他の取扱い・切断設備

5.2.2 溶接

5.2.2.1 アーク溶接

5.2.2.2 酸素燃料溶接

5.2.2.3 レーザービーム溶接

5.2.2.4 その他の溶接の種類

5.2.3 成形

5.2.3.1 鍛造機およびハンマー

5.2.3.2 曲げ、折り曲げ、および矯正機

5.2.3.3 せん断、打ち抜き、およびノッチ加工機

5.2.3.4 線材成形機

5.2.3.5 その他のプレスおよび金属成形機

5.2.4 その他のサービス種類

5.3 エンドユーザー産業

5.3.1 自動車

5.3.2 建設

5.3.3 航空宇宙

5.3.4 電気・電子

5.3.5 その他のエンドユーザー産業

6. 競争環境

6.1 市場集中度の概要

6.2 企業プロファイル

6.2.1 Trumpf

6.2.2 Shenyang Machine Tool

6.2.3 Amada

6.2.4 Okuma

6.2.5 DMG MORI

6.2.6 FANUC Corp.

6.2.7 Colfax

6.2.8 Atlas Copco

6.2.9 BTD Manufacturing*

*リストは網羅的ではありません

7. 市場の将来展望

8. 免責事項

*** 本調査レポートに関するお問い合わせ ***