世界の太陽光発電市場:技術別、構成部品別、エンドユーザー別、系統連系種類別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

太陽光発電市場の設置容量規模は、予測期間(2025年~2030年)において年平均成長率(CAGR)21.64%で拡大し、2025年の2.35ギガワットから2030年には6.26ギガワットに達すると見込まれています。

この急速な拡大は、太陽光エネルギー市場が補助金依存段階を脱し、主要経済圏のほとんどにおいて従来型電力と価格競争力を有する段階に至ったことを示しています。

モジュール価格の継続的な低下、エネルギー貯蔵との組み合わせによる変動出力の調整可能電力への転換、そして米国におけるインフレ抑制法や中東における過去最低の入札料金といった支援的な政策枠組みが、投資家の信頼を確固たるものにしています。

新たな需要はデータセンター事業者、電気自動車充電ネットワーク、グリーン水素プロジェクトから発生しており、顧客基盤は従来型のユーティリティ調達を大きく超えて拡大しています。並行して、両面モジュール、トラッカーシステム、発電所最適化のための人工知能(AI)ソフトウェアがプロジェクトの収益性を高めており、コスト削減と規模拡大の好循環を強化しています。

レポートの主なポイント技術別では、太陽光発電が2024年の太陽光エネルギー市場シェアの99.6%を占めました。一方、集光型太陽熱発電は0.4%と低い水準ですが、長時間熱貯蔵といったニッチな利点を提供しています。

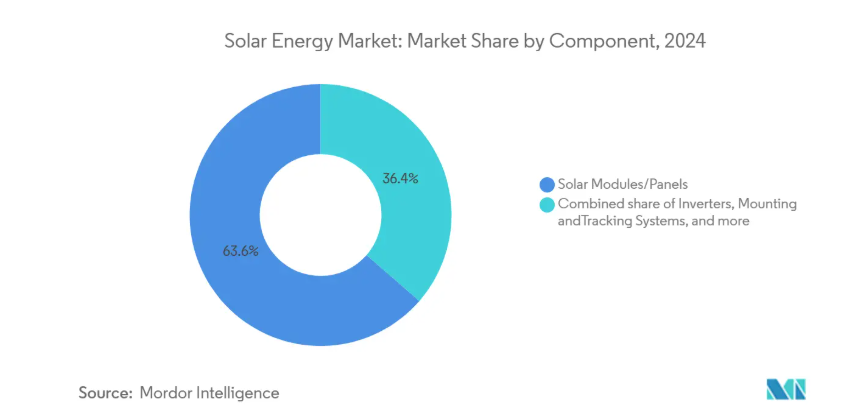

構成部品別では、2024年に太陽光モジュールが収益シェアの63.6%を占めました。一方、エネルギー貯蔵およびハイブリッド統合ハードウェアは、2030年までに年平均成長率(CAGR)21.34%で成長すると予測されています。エンドユーザー別では、2024年の太陽光エネルギー市場規模の52.11%を大規模発電所が占めました。家庭用セグメントは2030年まで年平均成長率23.23%で成長すると予測されています。系統連系システムの種類のうち、2024年の導入実績の89.56%を占めましたが、独立型ソリューションは2030年までに年平均成長率24.12%で拡大すると見込まれています。地域別では、アジア太平洋地域が2024年の設置容量の64.11%を占め首位となりました。中東・アフリカ地域は2025年から2030年にかけて年平均成長率24.36%で拡大すると予測されています。

ユーティリティ規模太陽光発電のコストパリティがアジアの調達を加速

2024年の入札ではグリッドパリティ料金が1kWhあたり0.0135米ドルという低水準に達し、ユーティリティ規模太陽光発電はアジア全域における新規容量増設のデフォルト選択肢となりました。中国では2024年に277.57GWが追加され、累積太陽光発電容量は885.68GWに達しました。[1] 国営ユーティリティは、太陽光を輸入燃料価格変動へのヘッジ手段、および厳格化する炭素強度規制への対応ツールと位置付けています。コストパリティはインドなどの市場にも波及しており、同国では現在電力の22%を再生可能エネルギーで賄い、それに応じて入札量を拡大しています。こうした動向が、太陽光エネルギー市場におけるアジア太平洋地域のシェア首位を支え、長期的な需要予測を裏付けています。

米国におけるIRA(インフレ抑制法)主導の国内製造ブーム

インフレ抑制法(IRA)により、米国のモジュール組立能力は190%増加し、2025年初頭までに50GWを超える見込みです。さらに2027年までに供給開始予定の新たなポリシリコン・ウエハープロジェクトが発表されています。[2] 供給網の短縮化により物流リスクが低減され、地域雇用基盤が拡大する一方、発表済み生産能力のほぼ半数を中国企業が供給しており、エネルギー自立をめぐる政策上の緊張が継続していることを浮き彫りにしています。国内の設備拡充は太陽光エネルギー市場を拡大すると同時に、上流部門の集中構造を徐々に多様化させています。

ヨーロッパ・北米におけるAI・データセンターからの企業向けPPA需要

予測されるデータセンターの電力需要は、2028年までに米国全体の負荷の12%に達する可能性があり、ハイパースケーラー企業は再生可能エネルギー供給の確保を迫られています。メタ社が2025年に契約する650MWの太陽光発電は、時間単位の電力供給調整や系統支援サービスを重視した24時間365日のクリーン電力契約の好例です。スペインは欧州最大のPPA容量を誇り、信頼性の高い規制枠組みが企業の調達を加速させる実例を示しています。これらの契約は両地域における太陽光発電市場の銀行融資可能なパイプラインを拡大します。

ハイブリッド太陽光・蓄電池プロジェクトが新たな収益積み上げモデルを創出

カリフォルニアISOの蓄電池容量は2020年の500MWから2024年半ばまでに11,200MWへ拡大し、その半数以上が再生可能エネルギーと併設されています。シミュレーションによれば、資産が単一市場運用ではなく複数市場(前日市場、周波数応答、容量サービス)を活用した場合、収益が75%増加することが示されています[tno.nl]。ハードウェアコストの低下と取引アルゴリズムの改善に伴い、ハイブリッド化は、出力抑制により失われる価値を回収することで、実質的な太陽光エネルギー市場規模を拡大します。

サプライチェーンにおける中国製ポリシリコン・ウエハーへの過度な依存

中国は2025年までに世界のポリシリコン、インゴット、ウエハー生産量の95%を占める見込みであり、脆弱な集中構造をさらに強化しています[iea.org]。米国は2025年に輸入ウエハーへの関税を50%に引き上げますが、中国のスポットポリシリコン価格は4.70米ドル/kgまで下落し、推定持続可能な価格である21米ドル/kgとの差が拡大しています。これは補助金によるコスト格差を浮き彫りにしており、このような非対称性は代替供給ルートの構築を阻害し、下流事業者を地政学的リスクに晒すため、太陽光発電市場の長期計画に重くのしかかっています。

太陽光導入率の高い地域における系統混雑と出力抑制

キプロスでは需要低迷時に28%、ヨーロッパ全体では2023年に12TWhの出力抑制が発生しました。カリフォルニア州の新規太陽光プロジェクトにおける限界出力抑制率は9%で、州平均の2倍です[sciencedirect.com]。発電量の損失はプロジェクト収益を損ない、資金調達コストを押し上げます。この太陽光発電産業への悪影響を抑制するには、動的ラインレーティング、高度な予測技術、蓄電といった送電網強化ツールが不可欠です。

セグメント分析

技術別:PVの優位性がイノベーションを牽引

太陽光発電(PV)は2024年導入容量の99.6%を占め、太陽光エネルギー市場の基盤としての地位を確固たるものにしております。平準化コストの低下(2024年は4.6%減)により、多くの地域でPVはガス火力ピーク発電や陸上風力を凌駕しております。

本セグメントは2030年まで年平均成長率22.12%で拡大が見込まれ、ペロブスカイト-シリコンタンデムセルの実験室効率31.6%達成など効率向上が牽引役となります。多接合設計により変換効率40%超が実現すれば、スペース制約のある屋上や車両統合ニッチ市場が開拓されるでしょう。

CSP(集光型太陽熱発電)のシェア0.4%は、蓄熱持続時間が電池経済性を上回る分野で維持されています。粒子ベースのレシーバーは年間エネルギーを7.4%増加させ、LCOE(平均発電コスト)を溶融塩ベースラインの211米ドル/MWhに対し192米ドル/MWhまで低減可能です。これにより差は縮小していますが、4時間蓄電バッテリーと組み合わせたPVがほとんどの市場で低コストであるため、CSPの普及は限定的です。しかしながら、太陽エネルギー市場は、高温材料やヘリオスタット制御技術におけるCSPの研究開発の波及効果から恩恵を受けております。

構成要素別:蓄電統合がバリューチェーンを再構築

モジュールは2024年に売上高の63.6%を占め、継続的な価格圧縮と規模生産を反映しております。世界のモジュール生産量は2025年に1,000GWを超える見込みであり、ネットゼロ需要の軌道を先行しております。[1] モジュール平均販売価格(ASP)の低下に伴い、価値はインテリジェントインバーター、トラッカー、バッテリーパックへと移行しています。エネルギー貯蔵およびハイブリッド統合設備は2030年までに年平均成長率(CAGR)21.34%で拡大すると予測され、ピークカットや容量市場への参加を可能にすることで太陽光エネルギー市場規模を拡大します。

米国ではUL3740準拠の新規屋根設置システムにおいて、ストリングインバーターが主流となり、発電効率の向上と運用簡素化を実現しております。架台構造は軽量合金やBIPV(建築物一体型太陽光発電)に適したモジュールキットへ移行しつつあり、システム構成部品(BOS)はコストシェアの増加に伴い重要性を増しております。これらの動向は総合的に、太陽光エネルギー市場がコモディティハードウェアから統合型・デジタルソリューションへ移行する流れを強化するものでございます。

エンドユーザー別:課題を抱えつつも家庭用セグメントが加速

規模の経済性により、2024年の導入量の52.11%をユーティリティ規模プロジェクトが占めました。米国では同年に41.4GWの大規模サイト容量が追加されたことがその証左です。開発業者は土地賃貸料の価格設定、一括調達、改良型トラッカー設計を活用し、卸売価格のベンチマークを下回る価格を実現しています。しかしながら、家庭用セグメントは2025年から2030年にかけて年平均成長率23.23%という最速の成長が見込まれております。これは、金利上昇により2024年に設置量が32%減少した後でも同様です。2025年半ばからの資金調達コストの低下と電気料金の上昇により、家庭の投資回収期間が回復すると予想されます。

コミュニティソーラーは、家庭用カーボン目標とユーティリティの経済性を結びつけ、ニューヨーク州の政策に後押しされ、2024年には過去最高の1,745MWdcに達しました。[2] 商業・産業用屋上設置は、企業の脱炭素化への取り組みとAIデータセンターの需要に支えられ、2024年に8%増加しました。蓄電池の接続率は新規家庭用設置の35%に達し、2022年の21%から上昇。蓄電技術が太陽光市場における価値を再定義している実態を示しています。

系統種類別:オフグリッドソリューションがエネルギーアクセス課題に対応

2024年の設置量の89.56%を系統連系システムが占め、相互接続ネットワークが太陽光市場の最大の販路となりました。ネットメータリング規則と卸電力取引により、プロシューマーは余剰発電を収益化できます。しかし、2024年に24億米ドルと評価されたオフグリッド分野は、24.12%のCAGRで成長し、2031年までに63億9,000万米ドルに達すると予測されています。導入が最も進んでいるのは、送電網拡張コストが2,000米ドル/kmを超えるサハラ以南アフリカおよび島嶼経済圏です。

現金不要の「従量課金型」ファイナンスとバッテリー価格の下落が、農村部の電化を加速させています。地域開発銀行のシナリオによれば、アフリカ単独のオフグリッド太陽光エネルギー市場規模は2030年までに3,000万接続を超える可能性があります。直流統合家電やモジュール式バッテリー交換といった製品革新により、総所有コストは引き続き低下し、ラストマイルユーザー層での普及が促進されています。

地域別分析

アジア太平洋地域は2024年時点で64.11%の容量シェアを維持しており、これは中国における年間277.57GWの新規導入量と累計885.68GWの設備規模に支えられています。江蘇省と安徽省に立地するギガファクトリーは世界のウエハー供給量の80%以上を占め、同地域の上流工程における優位性を強化しています。インドは2024年に30.7GWの新規容量を確保し、145%の急増で世界第3位を獲得しました。これは入札案件が2070年カーボンニュートラル目標(3)に沿って進捗しているためです。日本、韓国、台湾では土地制約を回避するため浮体式・アグリボルタイク(農業と太陽光発電の複合)モデルを試験導入中です。一方オーストラリアでは独立住宅の37%以上に屋根設置型太陽光が普及し、地域内における太陽光市場戦略の多様性を示しています。

中東・アフリカ地域は最も成長が速い地域であり、2030年までに年平均成長率24.36%が見込まれます。2024年末時点の地域再生可能エネルギー設備容量は30.3GWに達し、2020年比で倍増以上となりました。内訳はUAEが6.3GW、エジプトが4.6GW、サウジアラビアが4.5GWです。0.013米ドル/kWhを下回る競争入札がメガソーラーを促進し、各国水素ロードマップでは2030年までに合計236GWの再生可能エネルギー設備容量を目標としています。こうした野心的な計画により、湾岸諸国の輸出国が欧州・アジア向けアンモニア輸送回廊を計画するなど、貿易の流れが再構築されています。

北米とヨーロッパは依然として世界的な需要において重要な役割を担っています。米国では2024年に約50GWdcが導入され、同年の新規ユーティリティ発電設備の66%を占めました。国内製造インセンティブとAIを活用した企業向けPPAが成長見通しを支えていますが、PJMやCAISOなどの主要ハブ周辺の送電網混雑が短期的な課題となっています。ヨーロッパでは2024年に65GWdcが建設され、スペインとドイツでの発電抑制増加にもかかわらず、2025年には70GWdcを超える見込みです。したがって、地域が太陽光エネルギー市場で占めるシェアを守るため、増強された連系線、グリッド規模の蓄電池、市場設計改革が政策課題として優先されています。

競争環境

世界の太陽光エネルギー市場は中程度の集中度を示しています。2024年上半期には、JinkoSolar(47.2GWp)、JA Solar(38GWp)、Trina(34GWp)、LONGi(31.3GWp)を筆頭に、中国企業9社が合計232GWを超えるモジュールを出荷しました。規模と緊密な垂直産業が利益率面で優位性を生み出す一方、研究開発予算はn型TOPConおよびヘテロ接合セルに投入され、効率を25%以上に高めています。ファーストソーラーはテルル化カドミウム薄膜技術で差別化を図り、2024年に15.5GWを生産、2026年までに25GWを目標としています。

インバーター分野では、非中国企業が依然として存在感を示しております。Sungrow、Huawei、SMA、SolarEdge各社は、ソフトウェア機能、サイバーセキュリティ、系統連系支援機能で競合しており、ユーティリティ規模および商業・産業プロジェクト双方において、ストリングアーキテクチャが中央集約型インバーターブロックに取って代わりつつあります。AIを活用した予知保全プラットフォームは、インバーター用SCADAシステムとセットで提供されることが多く、主要な調達基準として台頭してきております。

M&A活動により参入領域が広がっています。HVAC大手や屋根設備企業は、屋根工事・蓄電池・パネルを単一ベンダー提案に統合するボルトオン型取引で太陽光市場に参入。家庭用設置業者Zeoによる蓄熱技術専門企業Heliogenの2025年買収は、統合型ソリューションへの動きを示しています。一方、Qualitas Energy子会社のHeelstoneはValor Infrastructure資産取得後、米国開発パイプラインを5GW超に拡大しました。現在の競争は、太陽光エネルギー市場の各段階において、ハードウェア、ソフトウェア、資金調達を組み合わせ、最も魅力的な顧客向け包装を提供できる企業に焦点が移っています。

最近の産業動向

- 2025年5月:MetaはAESと2件のPPAを締結し、テキサス州とカンザス州のデータセンター運営向けに650MWの太陽光発電を確保。これによりMetaの再生可能エネルギーポートフォリオは12GWに拡大しました。

- 2025年5月: ヒールストーン・リニューアブル・エナジーは、テキサス州におけるバロール・インフラストラクチャーの190MWp太陽光発電パイプラインを買収し、米国プラットフォームを5GW以上に拡大しました。

- 2025年5月:ゼオはヘリオジェンを買収し、家庭用太陽光発電サービスに蓄熱システムを統合しました。

- 2025年5月:サミット・リッジ・エナジーはアリーナ・リニューアブルズからイリノイ州のコミュニティソーラー40MWを購入し、5,000世帯分の電力供給が可能となりました。

太陽光エネルギー産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 アジアにおけるユーティリティ規模太陽光発電のコストパリティ達成と調達加速

4.2.2 米国におけるIRA(インフレ抑制法)主導の国内製造ブーム

4.2.3 ヨーロッパ・北米におけるAI・データセンターからの企業向けPPA需要

4.2.4 新たな収益積み上げモデルを開拓する太陽光発電・蓄電池ハイブリッドプロジェクト

4.2.5 浮体式・アグリボルタイク設置による土地制約市場の開拓(日本、EU)

4.2.6 中東におけるグリーン水素連動型太陽光メガプロジェクト

4.3 市場制約要因

4.3.1 中国製ポリシリコン・ウエハーへのサプライチェーン依存度の高さ

4.3.2 高普及率地域における送電網の混雑と発電抑制(中国、スペイン)

4.3.3 家庭用太陽光経済性に影響を与える金利上昇環境(アメリカ、EU)

4.3.4 高効率薄膜用レアアース金属の不足

4.4 サプライチェーン分析

4.5 規制見通し

4.6 技術見通し

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

4.8 価格分析 – PVモジュール平均販売価格(ASP)の動向(USD/W)

4.9 最近の動向と進展

5. 市場規模と成長予測

5.1 技術5.2.3 架台および追尾システム

5.2.4 システム周辺機器および電気機器

5.2.5 エネルギー貯蔵およびハイブリッド統合

5.3 エンドユーザー

5.4 系統種類

5.3 エンドユーザー

5.4 系統種類

5.3 エンドユーザー

5.4 系統種類

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 北欧諸国

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 マレーシア

5.5.3.6 タイ

5.5.3.7 インドネシア

5.5.3.8 ベトナム

5.5.3.9 オーストラリア

5.5.3.10 アジア太平洋地域その他

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 南米アメリカその他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 エジプト

5.5.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、提携、電力購入契約)

6.3 市場シェア分析(主要企業の市場順位・シェア)

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 Canadian Solar Inc.

6.4.2 JinkoSolar Holding Co. Ltd

6.4.3 Trina Solar Co. Ltd

6.4.4 LONGi Green Energy Technology Co. Ltd

6.4.5 First Solar Inc.

6.4.6 JA Solar Technology Co. Ltd

6.4.7 SunPower Corporation

6.4.8 REC Solar Holdings AS

6.4.9 Hanwha Q Cells Co. Ltd

6.4.10 Risen Energy Co. Ltd

6.4.11 Seraphim Solar System Co. Ltd

6.4.12 Tata Power Solar Systems Ltd

6.4.13 Sunrun Inc.

6.4.14 Enphase Energy Inc.

6.4.15 SMA Solar Technology AG

6.4.16 Array Technologies Inc.

6.4.17 Nextracker Inc.

6.4.18 Siemens Energy (CSP)

6.4.19 Abengoa SA

6.4.20 BrightSource Energy Inc.

6.4.21 ACCIONA Energia

6.4.22 ENGIE SA

6.4.23 ACWA Power

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***