バッテリー管理システム市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

バッテリー管理システムレポートは、バッテリータイプ(リチウムイオン、鉛蓄電池、ニッケル系、フロー電池、全固体電池)、トポロジー(集中型、分散型、モジュール型、ハイブリッド型)、コンポーネント(ハードウェア、ソフトウェア)、電圧範囲(低、中、高)、アプリケーション(自動車、定置型蓄電、家庭用電化製品など)、および地域(北米、欧州、アジア太平洋、南米など)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バッテリーマネジメントシステム市場の概要と将来展望(2025年~2030年)

# 1. 市場概要

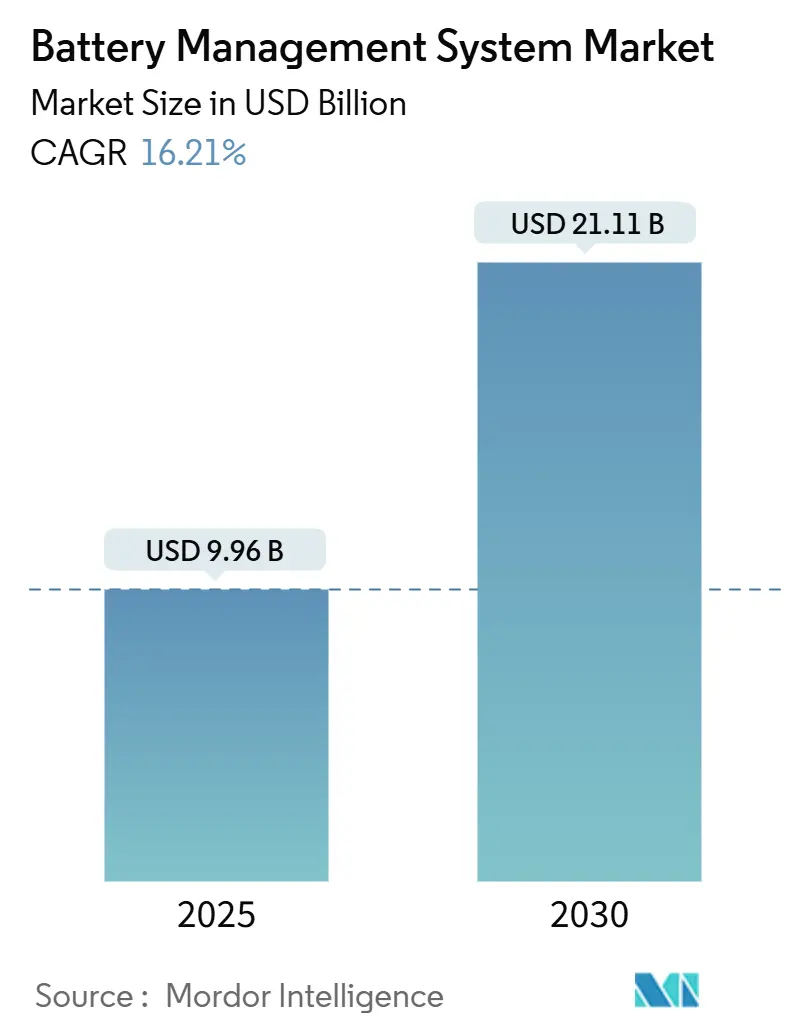

バッテリーマネジメントシステム(BMS)市場は、電気自動車(EV)の需要急増、グリッドスケールバッテリーの普及、およびアナログフロントエンド半導体の着実な進歩に支えられ、急速な拡大を遂げています。2025年には99.6億米ドルと推定される市場規模は、2030年までに211.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.21%と見込まれています。

BMSは、車両内ではデータの中枢として機能し、セルのバランス調整、熱イベントからの保護、リアルタイムの健全性分析を推進制御システムに提供します。グリッドオペレーターは、20年間の耐用年数を想定した数メガワット規模のシステムを導入しており、市場の対象範囲をさらに広げています。アジア太平洋地域は、中国の垂直統合型バッテリーバリューチェーンのおかげで、BMSの導入において優位に立っています。一方、北米とヨーロッパは、寛大な産業政策の下で国内生産能力を拡大しています。

ベンダーは、ワイヤレス通信、エッジAI診断、および総所有コストの削減を約束するクラウドダッシュボードを中心に差別化を図っています。最近では、大手チップメーカーがイーサネットおよびサイバーセキュリティ関連資産を買収するなど、戦略的買収が競争の境界を再形成し続けています。

# 2. 主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* バッテリータイプ別: 2024年にはリチウムイオンパックがBMS市場規模の53.32%を占めました。一方、ソリッドステートバッテリーは2030年までに42.8%のCAGRで加速すると予想されています。

* トポロジー別: 2024年には分散型設計が収益の43.20%を占め、ハイブリッドワイヤレスアプローチは23.5%のCAGRで拡大すると予想されています。

* コンポーネント別: 2024年の収益の73.12%はハードウェアが貢献しましたが、ソフトウェアは25.1%のCAGRで成長しました。

* 電圧範囲別: 2024年には60Vを超える高電圧パックがBMS市場規模の66.43%を占め、18.0%のCAGRで成長しました。

* アプリケーション別: 2024年には自動車セクターがBMS市場シェアの58.12%を維持しましたが、定置型貯蔵は2030年までに31.7%のCAGRで最高の成長率を記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に61.56%のシェアで市場をリードし、2030年までに19.4%のCAGRで最も急速に成長する地域であり続けると予想されています。

# 3. 市場トレンドと洞察

3.1. 推進要因

BMS市場の成長を牽引する主な要因は以下の通りです。

* EV生産ブームが高電圧BMSの需要を促進(CAGRへの影響: +5.7%)

* 地理的関連性: 中国、ヨーロッパ、北米で早期に利益を上げ、グローバルに影響。

* 影響のタイムライン: 中期(2~4年)。

* 2024年には世界のバッテリーEV販売台数が1,390万台を超え、2027年までに3,000万台を超えると予測されています。これにより、BMSベンダーは商用車パックで最大360セルを監視するASIL D準拠のソリューションを開発しています。General Motorsのような自動車メーカーは、ハーネス配線を90%削減し、質量と組み立て時間を短縮するワイヤレスBMS設計を展開しています。高電圧800Vプラットフォームは、高度な熱アルゴリズムとリアルタイム診断を要求し、BMSを単なる受動的な保護装置ではなく、急速充電の能動的なイネーブラとして再位置付けています。

* 政府の安全性および炭素排出規制が導入を加速(CAGRへの影響: +3.2%)

* 地理的関連性: グローバルに影響し、新興市場にも波及。

* 影響のタイムライン: 長期(4年以上)。

* 中国は2026年7月の熱暴走事故後、2時間の無火災規則を施行し、すべての国内EVに高精度セル温度センサーと冗長な絶縁チェックの統合を義務付けています。欧州連合のバッテリー規制はデジタルパスポートのトレーサビリティを追加し、安全なデータロギングのためのBMSファームウェア要件をさらに引き上げています。インドの電動モビリティ推進スキーム2024は、EV購入を補助するために6,000万米ドルを割り当て、間接的に国内のBMS組み立てを後押ししています。これらの政策は長期的な見通しを提供し、半導体ファウンドリが車載グレードのアナログノードに生産能力を投入するよう促しています。

* リチウムイオンパック価格の下落が対象市場を拡大(CAGRへの影響: +2.4%)

* 地理的関連性: APACが中心で、MEAにも波及。

* 影響のタイムライン: 中期(2~4年)。

* 2024年には、特定のリチウムイオン構成でコストが1kWhあたり100米ドルを下回り、これまで鉛酸パックに依存していた新しい産業および住宅プロジェクトの可能性が開かれました。この手頃な価格の化学トレンドは、フォークリフト、通信UPS、新興市場のマイクロモビリティフリートへのBMS市場浸透を促進しています。ベンダーは、必須の安全機能を維持しつつ、部品コストを削減した簡素化されたボードで対応しています。モジュール型BMSキットは、1kWhのソーラーホームシステムから数MWhの貯蔵ファームまで拡張可能で、迅速な展開とサービス停止時間の短縮をサポートしています。

* グリッドスケールストレージの構築がユーティリティグレードBMSを要求(CAGRへの影響: +1.9%)

* 地理的関連性: 北米とEUが中心で、APACにも拡大。

* 影響のタイムライン: 長期(4年以上)。

* 2024年に10GWhを超える受注を記録したユーティリティバッテリーは、20年間の寿命とリモート分析のためにクラウド接続BMSに依存しています。Nuvation Energyのようなベンダーは、数千のセルを監視しながらアンチアイランドグリッドコードを満たす構成可能なコントローラーラックを出荷しています。人工知能アルゴリズムは、健全性予測を強化し、予防保守訪問をスケジュールすることで、独立系発電事業者の生涯運用コストを削減します。

* 800Vパワートレインへの移行が次世代HV BMSの必要性を創出(CAGRへの影響: +1.6%)

* 地理的関連性: ヨーロッパと北米で、プレミアムセグメントで早期採用。

* 影響のタイムライン: 短期(2年以内)。

* グローバルなバッテリーEV販売の急増は、BMSベンダーに商用車パックで最大360セルを監視するASIL D準拠のソリューションを開発するよう促しています。General Motorsのような自動車メーカーは、ハーネス配線を90%削減し、質量と組み立て時間を短縮するワイヤレスBMS設計を展開しています。高電圧800Vプラットフォームは、高度な熱アルゴリズムとリアルタイム診断を要求し、BMSを単なる受動的な保護装置ではなく、急速充電の能動的なイネーブラとして再位置付けています。

* ワイヤレスBMSアーキテクチャが柔軟なパック設計を可能に(CAGRへの影響: +1.3%)

* 地理的関連性: 開発された市場の技術リーダーを中心にグローバルに影響。

* 影響のタイムライン: 長期(4年以上)。

* ワイヤレスBMSアーキテクチャは、バッテリーパックの設計に大きな柔軟性をもたらします。配線が不要になることで、パックの形状や配置の自由度が高まり、車両設計の革新を促進します。これにより、バッテリーパックの軽量化や組み立て時間の短縮にも貢献し、製造コストの削減にもつながります。

3.2. 抑制要因

BMS市場の成長を妨げる主な要因は以下の通りです。

* 半導体不足がBMS出荷を制約(CAGRへの影響: -1.9%)

* 地理的関連性: グローバルに影響し、自動車サプライチェーンで特に深刻。

* 影響のタイムライン: 短期(2年以内)。

* 自動車グレードのアナログおよびパワーチップは、ファウンドリが高利益率のスマートフォンノードを優先するため、2026年まで供給不足が続くと予想されています。BMSサプライヤーは、利用可能なピンアウトに合わせてボードを再設計したり、複数年供給契約を交渉したり、さらには新しい200mmラインに資金を提供して割り当てを確保したりしています。52週を超えるリードタイムは、自動車メーカーに過剰な在庫を抱えさせ、運転資金を拘束し、新モデルの導入を遅らせています。

* 高度なBMSの統合および認証コストが高い(CAGRへの影響: -1.3%)

* 地理的関連性: グローバルに影響し、特に中小規模のOEMに影響。

* 影響のタイムライン: 中期(2~4年)。

* ASIL D認証の取得には、1,000万米ドルを超える費用と18ヶ月の検証期間が必要となる場合があり、これはスタートアップ企業にとって大きな障壁となり、サプライヤー基盤を狭めています。自動車メーカーは、ホモロゲーションリスクを低減するために、実績のある機能安全スタックを持つプラットフォームパートナーを選択する傾向が強まっています。モジュール型リファレンスデザインや標準化されたCAN-FDまたはイーサネットゲートウェイは徐々に障壁を下げていますが、規模の経済は依然としてティア1半導体企業に有利です。

* コネクテッドBMSプラットフォームのサイバー攻撃表面の拡大(CAGRへの影響: -0.6%)

* 地理的関連性: 北米とEUで拡大し、グローバルに影響。

* 影響のタイムライン: 中期(2~4年)。

* コネクテッドBMSプラットフォームの普及に伴い、サイバー攻撃のリスクが増大しています。BMSはバッテリーの安全性と性能を管理する重要なシステムであるため、サイバー攻撃は車両の機能不全、データ漏洩、さらには物理的な損傷につながる可能性があります。このため、サイバーセキュリティ対策はBMS開発においてますます重要な要素となっています。

* セカンドライフバッテリーに関するグローバルな規制の不統一が再利用を遅らせる(CAGRへの影響: -0.5%)

* 地理的関連性: グローバルに影響し、新興市場で規制ギャップ。

* 影響のタイムライン: 長期(4年以上)。

* 使用済みバッテリーの再利用(セカンドライフバッテリー)は、持続可能性と資源効率の観点から重要ですが、そのためのグローバルな規制や標準が十分に整備されていません。これにより、セカンドライフバッテリーの市場拡大が阻害され、BMS市場にも間接的な影響を与えています。

# 4. セグメント分析

4.1. バッテリータイプ別: ソリッドステート革命が加速

2024年にはリチウムイオンバッテリーが収益の53.32%を占めましたが、ソリッドステートバッテリーは2028年までに商用化が近づくにつれて42.8%のCAGRで急成長しています。トヨタは航続距離20%向上と10分充電を目標としており、すべてのBMS内に全く新しいインピーダンス検出ロジックを要求しています。リチウムイオンBMS市場シェアは、LFPおよび高ニッケルNMCの価格が絶えず低下しているおかげで依然として大きく、鉛酸バッテリーはスターターバッテリーに残存しています。フローバッテリーとニッケル系バッテリーは、長時間放電や極端な温度耐性を必要とするニッチな産業用途に対応しています。

4.2. トポロジー別: 分散型アーキテクチャがイノベーションを牽引

2024年には分散型ボードが収益の43.20%を占め、23.5%のCAGRでイノベーションを牽引しました。処理能力がモジュール全体に分散されることで、ハーネス長が短縮され、耐故障性が向上します。NXPの超広帯域(UWB)チップセットは、配線を最大90%削減し、設計者が任意の形状のスケートボードパックを作成できるようにします。集中型設計は低価格スクーターや電動工具で普及しており、モジュール型ラックはユーティリティストレージで優れています。ハイブリッドレイアウトは、マスターECUとワイヤレスセルノードを組み合わせて、コストと性能のバランスを取っています。

4.3. コンポーネント別: ソフトウェアの収益化が加速

ハードウェアは2024年の収益の73.12%を依然として供給しましたが、クラウドダッシュボードが予測メンテナンス料金を可能にしたため、ソフトウェアは年間25.1%増加しました。エッジで実行される電気化学インピーダンスルーチンは、微妙な劣化の兆候を捉え、パック寿命を延ばし、セカンドライフリースをサポートします。KULRとそのパートナーは、AIベースの負荷分散により使用可能容量を34%増加させることができると主張しており、シリコンを超えた価値を強調しています。BMS業界は現在、±2mVの精度と機械学習予測を組み合わせたフルスタックの提供を中心に展開しています。

4.4. 電圧範囲別: 高電圧システムが効率を向上

60Vを超えるシステムは2024年の収益の66.43%を占め、自動車メーカーが800Vアーキテクチャに移行し、5%から80%まで23分未満で充電できるようになったため、18.0%のCAGRを達成しました。中電圧パックはバスやオフハイウェイ機器に電力を供給し、36V未満のアレイはハンドヘルドデバイスで優位を占めています。FORVIA HELLAが選択したInfineonの1,200V SiC MOSFETは、半導体技術の進歩が将来のラインでさらに高電圧をサポートする方法を強調しています。一部のトラックOEMは1,000Vシステムを試用しており、BMSの絶縁とアーク故障検出を新たな限界まで押し上げています。

4.5. アプリケーション別: 定置型貯蔵が成長リーダーとして浮上

定置型エネルギー貯蔵は31.7%のCAGRで急速に成長しており、試験的なプロジェクトから主流のグリッド資産へと変貌を遂げています。定置型設備のBMS市場規模は、LG Energy Solutionが2024年に10GWhを超えるユーティリティ受注を確保したことに続き、2030年までに自動車の半分に達すると予想されています。オペレーターは、数千のセルを管理し、20年間のデューティサイクルを保証し、SCADAとシームレスに統合できるコントローラーを要求しています。

自動車産業は依然としてかなりの量を供給しており、BMWの800V Neue Klasseパックが次世代の熱保護を必要とすることから恩恵を受けています。家電製品は安定しており、産業用および通信用UPSはデータセンターの構築により回復し、医療機器は30%長い耐用年数に対してプレミアム価格を要求しています。航空宇宙および海洋市場は小さいものの、極端な振動や塩霧に耐える堅牢なBMSに報いています。

# 5. 地域分析

5.1. アジア太平洋地域

アジア太平洋地域は2024年に収益の61.56%を占め、2030年までに年間19.4%の成長率で成長すると予測されています。中国の規模は、原材料の精製、セル製造、最終車両組み立てを同じ産業クラスター内で推進し、国内BMSボードの着地コストを削減しています。CATLだけでも2024年第3四半期に世界のEVバッテリー容量の36.7%を出荷し、次世代コントローラーを必要とする埋め込み型セルツーパック診断に投資しています。インドは国内EVの普及を促進するために6,000万米ドルを割り当て、地域サプライヤーに大量契約への道を開いています。日本と韓国は精密ICと自動車ソフトウェアの専門知識を提供し、エコシステムを補完しています。

5.2. 北米

北米は、インフレ削減法(IRA)が国産バッテリーに税額控除を適用しているため、第2位にランクされています。General Motorsは、パックバリアントを合理化するために自社開発のUltiumワイヤレスBMSに依存するEVプログラムに350億米ドルを予算化しています。テスラ、リビアン、および既存の自動車メーカーは、中西部全体でギガファクトリーの建設に着手しており、高電圧ボードアセンブリの需要を固定しています。カリフォルニアとテキサスはグリッドストレージの設置を主導し、それぞれ2024年に2GWhを超える追加を記録し、ユーティリティグレードBMSの量を牽引しています。

5.3. ヨーロッパ

ヨーロッパは、厳格な炭素規制とセカンドライフバッテリーの革新を組み合わせています。自動車メーカーは800Vパワートレインを追求し、より高速な充電と軽量なケーブルを求めています。EUバッテリー規制は、材料のトレーサビリティとリサイクルを義務付けており、メーカーにコンプライアンスを確保するために安全なオンパックデータロガーを組み込むよう促しています。

5.4. 南米、中東・アフリカ

南米と中東・アフリカは初期段階ですが有望です。チリのリチウム資源と南アフリカの再生可能エネルギー目標は、コスト最適化されたBMSボードをテストする試験的なエネルギー貯蔵ファームを奨励し、将来の成長の基礎を築いています。

# 6. 競争環境

バッテリーマネジメントシステム市場は中程度に断片化されています。Texas Instruments、NXP、Infineonなどのアナログパワー専門企業は、高精度監視ICを供給するとともに、補完的なイーサネットまたはワイヤレス資産を買収してターンキープラットフォームを提供しています。Infineonが2025年4月にMarvellの車載イーサネット事業を25億米ドルで買収したことは、推進、充電、バッテリーのドメインを統合するゾーンコントローラーポートフォリオを強化するものです。EnerSysはBren-Tronicsに2億800万米ドルを投じて、堅牢な軍用グレードのリチウムパックにアクセスし、防衛関連の収益源を拡大しました。

競争圧力はソフトウェアの差別化へと移行しています。ベンダーは、クラウドポータル、OTAファームウェア、AI駆動の健全性スコアリングをバンドルして、ライセンスからの経常収益を確保しています。ワイヤレス知的財産は激しく争われる分野であり、NXPは2025年生産予定の超広帯域BMSチップセットを発表し、Analog DevicesはLG Energy Solutionとインピーダンス分光分析で提携しています。セルツーパックトポロジーとソリッドステート監視に関する特許出願は2024年に前年比18%増加しており、技術競争が激化していることを示しています。

サイバーセキュリティは主要な購入基準として浮上しています。主要プレイヤーは、車両のサイバーレジリエンスに関するUNECE R155準拠を予測し、監視ASICにハードウェアルートオブトラストとセキュアブートを組み込んでいます。深いシリコンリソースを持たない中堅サプライヤーは、認定されたセキュアエレメントコアを統合するために提携を模索しています。全体として、M&Aとプラットフォーム戦略の強化により、市場シェアはハードウェアとソフトウェアを組み合わせたフルスタックを提供できる企業に集中し、市場構造は断片化されたボードから統合されたエコシステムへと移行しています。

6.1. バッテリーマネジメントシステム業界の主要リーダー

* Sensata Technologies, Inc.

* Texas Instruments Incorporated

* Renesas Electronics

* NXP Semiconductors

* CATL

# 7. 最近の業界動向

* 2025年4月: Infineon Technologiesは、Marvell Technologyの車載イーサネット事業を25億米ドルで買収することに合意し、ソフトウェア定義車両ネットワーキング能力を大幅に向上させました。この取引は2025年末までに完了する予定で、MarvellのBrightlaneスイートの高速イーサネットソリューションが含まれます。

* 2025年4月: Sensata Technologiesは、高電圧アプリケーション向けに設計された最先端の火工式回路ブレーカーであるSTPS500シリーズPyroFuseを発表しました。このデバイスは、1ミリ秒未満の切断時間を誇り、500Aおよび1,000V定格です。

* 2025年2月: Farasis Energy EuropeとEberspaecherは、独占的な戦略的提携を結びました。両社の協力は、マーケティング、販売、および自動車アプリケーション向けに特別に設計された統合BMSとセル専門知識を備えた低電圧バッテリーの開発と生産に及びます。

* 2024年11月: NXP Semiconductors N.V.は、業界で最も広範なUWBポートフォリオの1つから得られた超広帯域(UWB)機能を備えた先駆的なワイヤレスバッテリーマネジメントシステム(BMS)を発表しました。

バッテリー管理システム(BMS)市場に関する本レポートは、バッテリーの充電・放電を制御・監視し、バッテリーパックの状態通知や損傷からの保護を行う電子システムであるBMSに焦点を当て、その詳細な分析を提供しています。本調査は、研究仮定、市場定義、調査範囲、および調査方法論を明確に設定した上で、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な章で構成されています。

市場は、バッテリータイプ(リチウムイオン、鉛蓄電池、ニッケルベース、フロー電池、全固体電池など)、トポロジー(集中型、分散型、モジュール型、ハイブリッド型)、コンポーネント(ハードウェア、ソフトウェア)、電圧範囲(低、中、高)、アプリケーション(自動車、定置型エネルギー貯蔵、家電、産業・通信UPS、医療機器、航空宇宙・海洋など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化されており、各セグメントの収益(米ドル建て)に基づいた市場規模と成長予測が提供されています。

市場規模は、2025年に99.6億米ドルに達し、2030年には年平均成長率(CAGR)16.21%で211.1億米ドルに成長すると予測されています。

市場の主要な推進要因としては、電気自動車(EV)生産の急増による高電圧BMS需要の拡大、リチウムイオンバッテリーパック価格の下落による対象市場の拡大、政府による安全性および炭素排出規制の強化、グリッドスケール蓄電システム構築に伴うユーティリティグレードBMSの必要性、800Vパワートレインへの移行による次世代高電圧BMSの需要創出、ワイヤレスBMSアーキテクチャによる柔軟なパック設計の実現が挙げられます。

一方、市場の阻害要因としては、高度なBMSにおける高い統合および認証コスト、半導体不足によるBMS出荷の制約、コネクテッドBMSプラットフォームにおけるサイバー攻撃対象領域の拡大、中古バッテリーの再利用を遅らせる世界的な規制の不統一が指摘されています。サプライヤーは、アナログチップの継続的な不足、高い機能安全認証コスト、コネクテッドプラットフォームにおけるサイバーセキュリティの脅威といった課題に直面しており、これらが利益率と開発期間に影響を与えています。

アプリケーション別では、自動車分野が2024年に収益の58.1%を占め、定置型エネルギー貯蔵分野が2030年まで31.7%のCAGRで最も速く成長すると見込まれています。トポロジー別では、分散型アーキテクチャがモジュール性の向上、単一障害点の削減、ワイヤレス通信のサポートといった利点により、2024年に43.2%のシェアを獲得し、23.5%の最高の成長率を達成しています。コンポーネント別では、予測分析、OTA(Over-The-Air)アップデート、クラウドダッシュボードがハードウェアの基本機能を超えた価値を提供するため、ソフトウェアの収益が25.1%のCAGRで成長しています。地域別では、中国のバッテリー生産とEV製造における主導的地位、およびインド、日本、韓国での急速な成長により、アジア太平洋地域が市場シェアの61.56%を占め、需要を牽引しています。

本レポートでは、市場の集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびSensata Technologies、Texas Instruments、Renesas Electronics、NXP Semiconductors、Analog Devices、CATL、LG Energy Solution、BYD Co.、Panasonic Holdings、Infineon Technologies、Denso、Mitsubishi Electricなどの主要企業の詳細な企業プロファイルを含む競争環境についても分析しています。さらに、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれており、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV生産ブームが高電圧BMSの需要を促進

- 4.2.2 リチウムイオンパック価格の下落が対象市場を拡大

- 4.2.3 政府の安全性 & 炭素排出規制が導入を加速

- 4.2.4 グリッドスケール貯蔵の構築にはユーティリティグレードBMSが必要

- 4.2.5 800Vパワートレインへの移行が次世代HV BMSの必要性を生む

- 4.2.6 ワイヤレスBMSアーキテクチャが柔軟なパック設計を可能に

-

4.3 市場の阻害要因

- 4.3.1 高度なBMSの高統合 & 認証コスト

- 4.3.2 半導体不足がBMS出荷を制約

- 4.3.3 コネクテッドBMSプラットフォームのサイバー攻撃対象領域の拡大

- 4.3.4 2次利用バッテリーに関する不均一な世界的な規制が再利用を遅らせる

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測

-

5.1 バッテリータイプ別

- 5.1.1 リチウムイオン

- 5.1.2 鉛蓄電池

- 5.1.3 ニッケル系

- 5.1.4 フロー電池

- 5.1.5 全固体

-

5.2 トポロジー別

- 5.2.1 集中型

- 5.2.2 分散型

- 5.2.3 モジュール型

- 5.2.4 ハイブリッド

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

-

5.4 電圧範囲別

- 5.4.1 低電圧 (36 Vまで)

- 5.4.2 中電圧 (36~60 V)

- 5.4.3 高電圧 (60 V超)

-

5.5 用途別

- 5.5.1 自動車

- 5.5.2 定置型エネルギー貯蔵

- 5.5.3 家庭用電化製品

- 5.5.4 産業用および通信用UPS

- 5.5.5 医療機器

- 5.5.6 航空宇宙および海洋

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリアおよびニュージーランド

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 センサタ・テクノロジーズ

- 6.4.2 テキサス・インスツルメンツ

- 6.4.3 ルネサス エレクトロニクス

- 6.4.4 NXPセミコンダクターズ

- 6.4.5 アナログ・デバイセズ

- 6.4.6 エバースペッヒャー・ベクチャー

- 6.4.7 エリシオン

- 6.4.8 ライオン・スマート

- 6.4.9 ヌベーション・エナジー

- 6.4.10 CATL

- 6.4.11 LGエナジーソリューション

- 6.4.12 BYD Co.

- 6.4.13 パナソニック ホールディングス

- 6.4.14 インフィニオン・テクノロジーズ

- 6.4.15 デンソー

- 6.4.16 三菱電機

- 6.4.17 ジョンソン・マッセイ

- 6.4.18 リチウムバランス

- 6.4.19 プレッヒGmbH

- 6.4.20 エワート・エナジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バッテリー管理システム(BMS)は、充電式バッテリー、特にリチウムイオンバッテリーパックの安全性、性能、寿命を最適化するために不可欠な電子システムでございます。その主な役割は、バッテリーの過充電、過放電、過電流、過熱といった危険な状態からの保護、そして各セル間の電圧バランスの維持にあります。具体的には、バッテリーパック内の各セルの電圧、電流、温度を常時監視し、これらのデータに基づいてバッテリーの充電状態(SoC: State of Charge)や健康状態(SoH: State of Health)を正確に推定いたします。さらに、異常を検知した際には、充電器や負荷機器との通信を通じて充放電を制御し、バッテリーを安全な動作範囲内に保つ機能も担っております。これにより、バッテリーの潜在的な故障を防ぎ、最大限の性能と長寿命を実現することが可能となります。

次に、バッテリー管理システムの種類についてご説明いたします。BMSは、そのアーキテクチャによって主に集中型、分散型、モジュール型に分類されます。集中型BMSは、すべてのバッテリーセルが単一のマスターコントローラーに直接接続されるシンプルな構造で、小型のバッテリーパックやコストを抑えたい用途に適しております。配線が比較的少なく、実装が容易であるという利点がございます。一方、分散型BMSは、各バッテリーセルまたは少数のセルグループごとにローカルコントローラーが配置され、それらがマスターコントローラーと通信する方式です。配線は複雑になりますが、高い拡張性と冗長性を持ち、大規模なバッテリーパックや高電圧システムに適しております。モジュール型BMSは、分散型と集中型の中間的なアプローチで、複数のセルをまとめたモジュールごとにサブコントローラーを配置し、それらがマスターコントローラーと通信する形式です。これにより、システムの拡張性と保守性が向上し、中規模から大規模のバッテリーパックで広く採用されております。また、最近では配線の簡素化と軽量化、柔軟性の向上を目指したワイヤレスBMSの開発も進んでおり、将来的な主流となる可能性を秘めております。セルバランスの方式においても、余剰エネルギーを熱として放出するパッシブバランス方式と、エネルギーを効率的に移動させるアクティブバランス方式があり、用途に応じて選択されます。

バッテリー管理システムの用途は非常に多岐にわたります。最も代表的なのは、電気自動車(EV)やプラグインハイブリッド車(PHEV)といった電動モビリティ分野でございます。これらの車両では、バッテリーの安全性、航続距離、寿命が直接製品の競争力に直結するため、高度なBMSが不可欠です。また、再生可能エネルギーの導入拡大に伴い需要が高まっている定置型蓄電システム(ESS)においても、電力系統の安定化やピークカット、非常用電源として、バッテリーの効率的な運用と安全確保のためにBMSが重要な役割を果たしております。さらに、スマートフォン、ノートパソコン、ドローン、電動工具などのポータブル電子機器から、産業用ロボット、無人搬送車(AGV)、医療機器、航空宇宙・防衛分野に至るまで、高性能かつ安全なバッテリー駆動が求められるあらゆる分野でBMSが活用されております。これらの多様な用途において、BMSはバッテリーの性能を最大限に引き出し、安全な運用を保証する基盤技術となっております。

これらの用途を支える上で、関連技術の進化も不可欠です。まず、バッテリーセル技術そのものがBMSの設計に大きな影響を与えます。リチウムイオンバッテリーの中でも、NMC系、LFP系、そして次世代の全固体電池など、化学組成によって最適なBMSの制御アルゴリズムや保護機能が異なります。次に、パワーエレクトロニクス技術は、充電器やインバーター、DC-DCコンバーターなど、バッテリーの充放電を制御する上でBMSと密接に連携します。高効率な電力変換は、バッテリーの性能を最大限に引き出すために重要です。通信プロトコルもBMSの重要な要素であり、CANバス、LINバス、イーサネット、SPI、I2Cなどが、BMS内部のコンポーネント間や外部システムとのデータ交換に用いられます。高精度な電圧、電流、温度センサーは、バッテリーの状態を正確に把握するための基盤であり、その性能がBMS全体の精度を左右します。BMSの「頭脳」となるマイクロコントローラーやDSP(デジタルシグナルプロセッサー)は、複雑なアルゴリズムを実行し、リアルタイムでバッテリーを制御します。SoC/SoH推定には、カルマンフィルターやニューラルネットワークなどの高度なソフトウェアアルゴリズムが用いられ、バッテリーの残量や劣化度を正確に予測します。また、バッテリーの最適な温度を維持するための熱管理システム(液冷、空冷、相変化材料など)もBMSによって制御され、バッテリーの寿命と性能に大きく寄与します。近年では、コネクテッドBMSの普及に伴い、サイバーセキュリティ技術も重要な関連技術として注目されております。

バッテリー管理システムの市場背景は、電動化と再生可能エネルギーへの移行という世界的な潮流によって、急速な拡大を続けております。電気自動車市場の爆発的な成長は、高性能かつ安全なBMSの需要を牽引する最大の要因であり、航続距離の延長、充電時間の短縮、バッテリー寿命の向上といった要求がBMSの技術革新を加速させております。また、太陽光発電や風力発電といった再生可能エネルギーの導入が進む中で、電力系統の安定化や余剰電力の貯蔵に不可欠な定置型蓄電システム(ESS)の需要も高まっており、これもBMS市場の成長を後押ししております。さらに、産業機器の自動化やIoT化、ポータブル電子機器の高性能化も、BMSの需要を押し上げる要因となっております。技術的なトレンドとしては、より高精度なSoC/SoH推定、高速なセルバランス機能、ワイヤレスBMSの実用化、AI/機械学習を活用した予測保全、そしてISO 26262などの機能安全規格への対応が挙げられます。市場は、半導体メーカー、専用BMSプロバイダー、バッテリーメーカーの内製BMSなど、多様なプレイヤーによって構成されており、競争が激化しております。特にアジア地域(中国、韓国、日本)が市場成長の中心となっており、欧米市場もそれに続いております。一方で、コスト削減、多様なバッテリー化学への対応、相互運用性の確保、サプライチェーンの強靭化といった課題も存在しております。

将来展望として、バッテリー管理システムはさらなる進化を遂げることが予想されます。まず、AI(人工知能)や機械学習の活用がより一層進み、SoC、SoH、そして出力可能状態(SoP: State of Power)の推定精度が飛躍的に向上するでしょう。これにより、バッテリーの残量や劣化度をより正確に予測し、最適な充放電戦略や予測保全が可能となります。クラウドやIoTとの連携も深化し、遠隔監視、OTA(Over-The-Air)アップデート、フリート管理、ビッグデータ解析による性能最適化や新たなサービス創出が加速すると考えられます。ワイヤレスBMSは、配線コストと重量の削減、組み立ての簡素化といったメリットから、特に大型バッテリーパックにおいて主流技術の一つとなる可能性が高いです。また、次世代バッテリーである全固体電池の実用化が進むにつれて、その独自の特性や安全要件に対応した新たなBMS技術の開発が求められるでしょう。機能安全とサイバーセキュリティは、今後もBMS開発における最重要課題であり続け、より堅牢なシステムアーキテクチャと脅威からの保護が追求されます。さらに、バッテリーのセカンドライフ利用、すなわち電気自動車から回収されたバッテリーを定置型蓄電システムなどに再利用する動きが活発化する中で、BMSはバッテリーの残存価値評価と効率的な再利用を可能にする上で不可欠な役割を担うことになります。最終的には、コスト削減と小型化の継続的な努力により、BMSはより広範なアプリケーションに普及し、持続可能な社会の実現に大きく貢献していくことでしょう。