電力用変圧器市場 規模・シェア分析:成長動向と予測 (2026-2031年)

電力変圧器市場レポートは、定格電力(大型、中型、小型)、冷却方式(空冷式、油冷式)、相(単相、三相)、エンドユーザー(電力会社、産業用、商業用、住宅用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場規模と予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワートランス市場の概要:成長トレンドと予測(2026年~2031年)

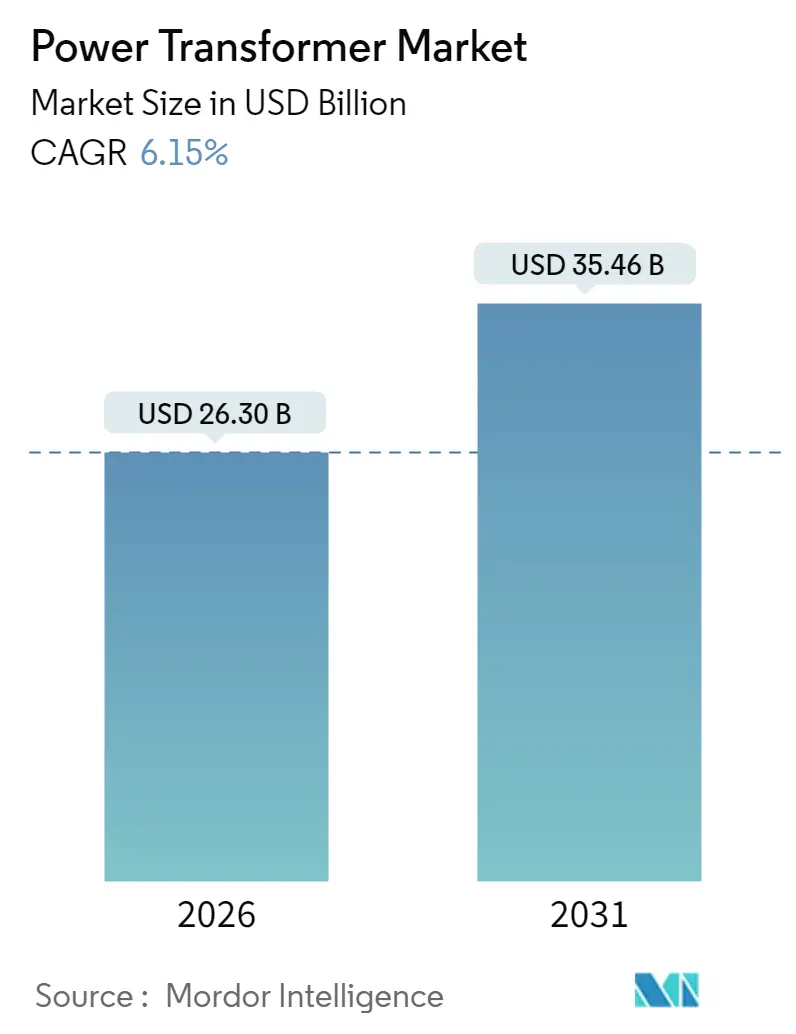

パワートランス市場は、2025年の247.8億米ドルから、2026年には263億米ドル、そして2031年には354.6億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.15%が見込まれています。この成長は、産業の電化プログラム、大規模な再生可能エネルギーの系統連系、および送電網の強化義務によって推進されています。現在、工場での受注残が2年以上にも及ぶ状況で、納期信頼性が最優先の購入基準となっており、電力会社、独立系発電事業者、ハイパースケールデータセンター運営者は、数年先の供給契約を締結し、変圧器の生産能力を事前に確保しています。アジア太平洋地域が供給と需要の両面で中心的な役割を果たす一方で、北米と欧州では輸送時間の短縮と地政学的リスクの軽減を目的としたニアショアリングによる生産能力増強が進んでいます。これらの要因が複合的に作用し、パワートランス市場における製品仕様、サービスモデル、および利益機会を再定義しています。

市場セグメンテーションと主要な洞察:

本市場は、電力定格(大型、中型、小型)、冷却方式(空冷、油冷)、相(単相、三相)、エンドユーザー(電力会社、産業用、商業用、住宅用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

* 電力定格別: 2025年には、容量10~100 MVAの中型ユニットが市場の51.87%を占め、支配的でした。一方、100 MVAを超える大型ユニットは、2031年までに7.28%のCAGRで最も速い成長を遂げると予測されています。

* 冷却方式別: 2025年には油冷式機器が市場規模の80.68%を占めましたが、空冷システムは2031年までに7.35%のCAGRで最も高い成長率を記録すると見込まれています。

* 相別: 2025年には三相機器がパワートランス市場の収益シェアの70.05%を占め、系統アーキテクチャの統合構成への移行に伴い、6.58%のCAGRで拡大しています。

* エンドユーザー別: 2025年には電力会社が49.92%のシェアを維持しましたが、データセンターやプロセス自動化の負荷増加に牽引され、産業顧客がパワートランス市場において7.94%のCAGRで将来の成長を牽引すると予想されています。

* 地域別: アジア太平洋地域は2025年にパワートランス市場の収益の41.88%を占め、2031年までに6.73%の地域別CAGRで最高の成長率を示すと予測されています。

市場のトレンドと推進要因:

パワートランス市場の成長を促進する主な要因は以下の通りです。

* 再生可能エネルギー発電の統合拡大(CAGRへの影響+1.4%): 風力および太陽光発電の導入拡大には、数分以内に最大80%の電圧変動を調整し、双方向の電力潮流に対応できる変圧器が必要です。国際エネルギー機関(IEA)は、2030年までに再生可能エネルギー容量が倍増すると予測しており、これは数千台の系統連系型昇圧ユニットの需要に繋がります。

* 老朽化した送電網と大規模な送配電網改修計画(CAGRへの影響+1.2%): 北米の大型パワートランスの70%以上が25年以上稼働しており、現在の生産能力を超える交換需要が発生しています。欧州でも同様に、戦後設置された機器が寿命を迎えています。

* 厳格化する系統信頼性基準とHVDC連系(CAGRへの影響+0.9%): 暴風雨による停電やサイバー攻撃は、系統の耐障害性基準を厳格化させています。中国はすでに30 GWを超える超高圧送電リンクを運用しており、欧州は2030年までに40 GWの洋上風力HVDC容量を目指しています。

* 鉄道および電気バス網の電化(CAGRへの影響+0.6%): 欧州連合は2028年までに30%のゼロエミッションバスを義務付けており、都市鉄道の拡張は牽引変圧器の需要を増加させています。

* データセンターの超高圧需要(CAGRへの影響+0.8%): ハイパースケールデータセンターの急速な拡大は、柔軟なコアを持つ大型パワートランスの需要を促進しています。

* グリーン水素電解槽の昇圧変圧器ニーズ(CAGRへの影響+0.5%): グリーン水素製造のための電解槽の導入は、関連する昇圧変圧器の需要を生み出しています。

市場の抑制要因:

市場の成長を妨げる主な要因は以下の通りです。

* 高い設備投資(CAPEX)と複数年にわたる回収期間(CAGRへの影響-0.9%): 2020年以降、変圧器の価格は最大80%上昇しており、設備投資予算を膨らませ、回収期間を長期化させています。

* 方向性電磁鋼板および銅の価格変動(CAGRへの影響-0.7%): 銅価格の変動や、方向性電磁鋼板の供給が少数のアジアの製鉄所に集中していることは、買い手を輸出割当量の変動に対して脆弱にしています。

* 重要な変圧器部品に対する地政学的な貿易規制(CAGRへの影響-0.5%): 米中間の貿易摩擦やEUとロシアのエネルギー関係など、地政学的な緊張が部品供給に影響を与えています。

* 経験豊富な変圧器設計エンジニアの世界的な不足(CAGRへの影響-0.4%): 特に北米と欧州において、専門知識を持つエンジニアの不足が課題となっています。

セグメンテーション:

市場は、製品タイプ、用途、エンドユーザー、および地域に基づいてセグメント化されています。

* 製品タイプ別:

* 配電変圧器

* 電力変圧器

* 計器用変圧器

* 特殊変圧器

* 用途別:

* 発電

* 送電

* 配電

* 産業用

* 商業用

* 住宅用

* エンドユーザー別:

* 電力会社

* 産業(製造業、石油・ガス、鉱業など)

* データセンター

* 再生可能エネルギー(太陽光、風力など)

* 鉄道・交通

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国)

* アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国、その他のアジア太平洋地域)

* 南米(ブラジル、アルゼンチン、その他の南米諸国)

* 中東・アフリカ(GCC諸国、南アフリカ、その他のMEA諸国)

主要企業:

この市場における主要なプレーヤーは以下の通りです。

* ABB Ltd.

* Siemens Energy AG

* General Electric Company

* Schneider Electric SE

* Eaton Corporation plc

* Hitachi Energy Ltd.

* Mitsubishi Electric Corporation

* Toshiba Corporation

* Hyundai Electric & Energy Systems Co., Ltd.

* WEG S.A.

* Crompton Greaves Consumer Electricals Ltd.

* Bharat Heavy Electricals Limited (BHEL)

* TBEA Co., Ltd.

* Jiangsu Huapeng Transformer Co., Ltd.

* SPX Transformer Solutions, Inc.

本レポートは、世界の配電用変圧器市場に関する包括的な分析を提供しています。配電用変圧器は、周波数を変えることなく回路間で電力を伝送する電気機器であり、電磁誘導の原理に基づき、発電機と一次配電回路の間で電力を送る重要な役割を担っています。これらは通常高価であり、エンドユーザーの要件に合わせて特注されるため、製造には6ヶ月以上の長いリードタイムを要するという特徴があります。

市場規模と成長予測

市場は2031年までに354.6億米ドルに達すると予測されており、特にアジア太平洋地域は年平均成長率6.73%で最も急速な需要の伸びを示すと見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 再生可能エネルギー発電の統合の増加。

* 老朽化した電力網の改修および大規模な送配電(T&D)インフラ整備の必要性。

* より厳格な電力網の信頼性基準と高電圧直流(HVDC)連系の進展。

* 鉄道および電気バスネットワークの電化。

* データセンターにおける超高電圧(ultra-HV)需要に対応するための、柔軟なコアを持つ大型配電用変圧器(LPTs)の需要。

* グリーン水素電解槽における昇圧変圧器の必要性。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高い設備投資(CAPEX)と複数年にわたる投資回収期間。

* 方向性電磁鋼板および銅といった主要材料の価格変動。

* 重要な変圧器部品に対する地政学的な貿易規制。

* 経験豊富な変圧器設計エンジニアの世界的な不足。

市場セグメンテーション

本レポートでは、市場を以下の基準で詳細にセグメント化し、分析しています。

* 電力定格(MVA)別: 大型(100 MVA超)、中型(10~100 MVA)、小型(10 MVA以下)。

* 冷却方式別: 空冷式と油冷式。空冷式変圧器は、防火安全規制や都市空間の制約、換気システムの改善により、高コストであるにもかかわらず需要が増加しています。

* 相別: 単相と三相。

* 最終用途別: 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む)、産業用、商業用、住宅用。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域に細分化され、各国ごとの市場規模と予測も提供されています。

競争環境

競争環境については、上位5社が世界の収益の約60%を占めており、中程度の集中度を示しています。M&A、パートナーシップ、電力購入契約(PPA)などの戦略的動きが分析されており、日立エナジー、シーメンスエナジー、GEベルノバ、東芝エネルギーシステムズ&ソリューションズ、三菱電機など、主要23社の企業プロファイルが詳細に記載されています。

その他の分析と将来展望

本レポートには、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も含まれており、市場の包括的な理解を深めることができます。また、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再生可能エネルギー発電の統合の増加

- 4.2.2 老朽化した電力網と大規模な送配電改修計画

- 4.2.3 より厳格な系統信頼性基準とHVDC連系

- 4.2.4 鉄道および電気バス網の電化

- 4.2.5 データセンターにおける柔軟なコアLPTに対する超高電圧需要

- 4.2.6 グリーン水素電解槽の昇圧変圧器の必要性

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と複数年にわたる回収期間

- 4.3.2 方向性電磁鋼板と銅の価格変動

- 4.3.3 変圧器の重要部品に対する地政学的な貿易規制

- 4.3.4 経験豊富な変圧器設計エンジニアの世界的な不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 出力定格別 (MVA)

- 5.1.1 大規模 (100 MVA超)

- 5.1.2 中規模 (10~100 MVA)

- 5.1.3 小規模 (10 MVA以下)

- 5.2 冷却方式別

- 5.2.1 空冷式

- 5.2.2 油冷式

- 5.3 相別

- 5.3.1 単相

- 5.3.2 三相

- 5.4 エンドユーザー別

- 5.4.1 電力会社 (再生可能エネルギー、非再生可能エネルギー、送配電を含む)

- 5.4.2 産業用

- 5.4.3 商業用

- 5.4.4 住宅用

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 日立エナジー(ABB)

- 6.4.2 シーメンス・エナジーAG

- 6.4.3 GEバーノバ

- 6.4.4 東芝エネルギーシステムズ&ソリューションズ

- 6.4.5 現代エレクトリック&エナジーシステムズ

- 6.4.6 三菱電機株式会社

- 6.4.7 暁星重工業

- 6.4.8 バーラト重電

- 6.4.9 CGパワー&インダストリアルソリューションズ

- 6.4.10 SPXトランスフォーマーソリューションズ

- 6.4.11 TBEA株式会社

- 6.4.12 江蘇華鵬変圧器

- 6.4.13 山東泰開変圧器

- 6.4.14 シュナイダーエレクトリック

- 6.4.15 イートン・コーポレーション

- 6.4.16 富士電機

- 6.4.17 LSエレクトリック

- 6.4.18 WEG SA

- 6.4.19 ウィルソン・トランスフォーマー・カンパニー

- 6.4.20 サウジ・トランスフォーマーズ社

- 6.4.21 エルセウェディ・エレクトリック

- 6.4.22 ハモンド・パワー・ソリューションズ

- 6.4.23 トライデルタ明電舎

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電力用変圧器は、交流電力の電圧を変換する静止誘導機器であり、発電所から需要家まで、効率的かつ安定的な電力供給を実現するために不可欠な役割を担っています。電磁誘導の原理に基づき、一次巻線と二次巻線の巻数比に応じて電圧を昇圧または降圧することで、電力系統の安定性、信頼性、効率性を維持する上で極めて重要な設備です。

電力用変圧器には、その用途や特性に応じて様々な種類が存在します。まず、電圧階級別では、発電所から長距離送電を行うための超高圧変圧器(例:500kV、275kV)、地域間の送電や大規模変電所に用いられる特別高圧変圧器(例:154kV、66kV)、そして工場やビル、一般家庭への配電網で使用される高圧変圧器(例:6.6kV)や低圧変圧器(例:200V、100V)に大別されます。次に、冷却方式別では、絶縁油の自然対流と外部空気の自然対流で冷却する油入自冷式(ONAN)、ファンによる強制風冷を併用する油入風冷式(ONAF)、さらに水による強制冷却を行う油入水冷式(OFWF)などがあります。また、油を使用せず、エポキシ樹脂などで巻線をモールドした乾式変圧器も存在し、防火性や環境負荷低減の観点から、ビルや地下変電所などで採用されています。用途別では、発電所用昇圧変圧器(GSU)、送電用変圧器、配電用変圧器、産業用変圧器、さらにはアーク炉用や整流用といった特殊用途変圧器など、多岐にわたります。

電力用変圧器の用途は、電力系統のあらゆる段階に及びます。発電所では、発電機で発生した比較的低い電圧の電力を、長距離送電に適した超高電圧に昇圧するために使用されます。これにより、送電ロスを大幅に低減し、効率的な電力輸送が可能となります。送電網においては、変電所に設置され、地域間の電力融通や、異なる電圧レベルの系統を接続するために、電圧を段階的に降圧する役割を担います。さらに、配電網では、変電所から供給される高電圧を、工場やビル、一般家庭で安全に使用できる電圧(低圧)に降圧します。特に、電柱に設置される柱上変圧器は、私たちの日常生活に最も身近な電力用変圧器と言えるでしょう。大規模な産業施設やデータセンターなどでも、特定の設備に必要な電圧に変換するために、専用の変圧器が用いられています。

関連技術としては、まず絶縁技術が挙げられます。油入変圧器では、絶縁油(鉱物油、合成エステル油など)と絶縁紙の組み合わせが一般的であり、部分放電の抑制や耐雷サージ性能の向上が常に追求されています。乾式変圧器では、エポキシ樹脂モールドや高耐熱性のH種絶縁材料が用いられます。冷却技術では、効率的な放熱設計、冷却ファンの最適制御、自然対流と強制対流を組み合わせたハイブリッド方式などが開発されています。鉄心材料には、高磁束密度で低鉄損の方向性電磁鋼板が用いられ、近年ではアモルファス合金やナノ結晶合金といった新素材の採用により、さらなる効率向上と小型化が図られています。巻線材料には高導電率の銅線やアルミニウム線が使われ、渦電流損や漂遊負荷損の低減が図られています。また、近年ではIoT技術を活用した監視・診断技術が進化しており、油中ガス分析(DGA)による絶縁油の劣化診断、温度監視、部分放電監視、振動監視などを通じて、変圧器の健全性をリアルタイムで把握し、予兆保全に役立てられています。環境対応としては、難燃性・生分解性絶縁油の使用、低騒音化、リサイクル性の向上なども重要な技術課題となっています。

市場背景としては、電力用変圧器は電力インフラの基幹設備であるため、その需要は比較的安定しています。新興国市場では、経済発展に伴う電力需要の増加とインフラ整備が市場を牽引しており、先進国市場では、既存設備の老朽化に伴う更新需要が顕著です。特に、再生可能エネルギーの導入拡大は、市場に大きな影響を与えています。太陽光発電所や風力発電所からの系統連系用変圧器の需要が増加しているほか、変動する再生可能エネルギーに対応するための、より柔軟な系統運用が可能な変圧器が求められています。また、スマートグリッド化の推進により、効率的な電力供給と系統安定化のための変圧器の役割が再評価されています。世界的な環境規制の強化は、高効率化、低損失化、そして環境負荷の低い絶縁材料へのシフトを加速させており、主要メーカーはグローバルな競争環境の中で、技術力とコスト競争力を競い合っています。

将来展望としては、電力用変圧器はさらなる進化を遂げることが予想されます。まず、省エネルギー化の要請から、高効率化・低損失化は引き続き最重要課題であり、アモルファス変圧器や、将来的には超電導変圧器などの新技術開発が期待されています。設置スペースの制約や輸送コスト削減のため、高磁束密度材料や高耐熱絶縁材料の採用による小型化・軽量化も進むでしょう。スマート化・デジタル化の進展も著しく、IoTセンサーやAIを活用した状態監視、故障診断、予兆保全の高度化、デジタルツイン技術による運用最適化が進められます。スマートグリッドとの連携強化により、フレキシブルな電圧制御機能や、系統の安定化に貢献する機能の搭載も進むでしょう。環境対応としては、生分解性絶縁油の普及や、SF6ガス代替絶縁媒体の開発・実用化、リサイクル性の高い材料の使用、製造工程での環境負荷低減が加速します。また、HVDC(高圧直流送電)の普及に伴い、直流変圧器や交直変換設備の一部としての変圧器の重要性が増す可能性もあります。自然災害やサイバー攻撃に対するレジリエンス(強靭性)の強化も重要な課題であり、迅速な復旧を可能にする設計や、より堅牢なシステム構築が求められています。電力用変圧器は、持続可能な社会の実現に向けた電力インフラの要として、今後もその技術革新が期待されています。