バッテリー市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

バッテリー市場レポートは、業界をタイプ(一次電池、二次電池)、テクノロジー(鉛蓄電池、リチウムイオン電池、ニッケル水素電池など)、用途(車載用バッテリー(HEV、PHEV、EV)、産業用バッテリー(駆動用、定置用(通信、UPS、ESS))など)、および地域(北米、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「バッテリー市場分析 | 産業予測、規模、成長レポート」は、バッテリー市場をタイプ(一次電池、二次電池)、技術(鉛蓄電池、リチウムイオン電池、ニッケル水素電池など)、用途(自動車用バッテリー(HEV、PHEV、EV)、産業用バッテリー(動力用、定置用(通信、UPS、ESS)など)、および地域(北米、アジア太平洋など)に分類し、詳細な分析を提供しています。

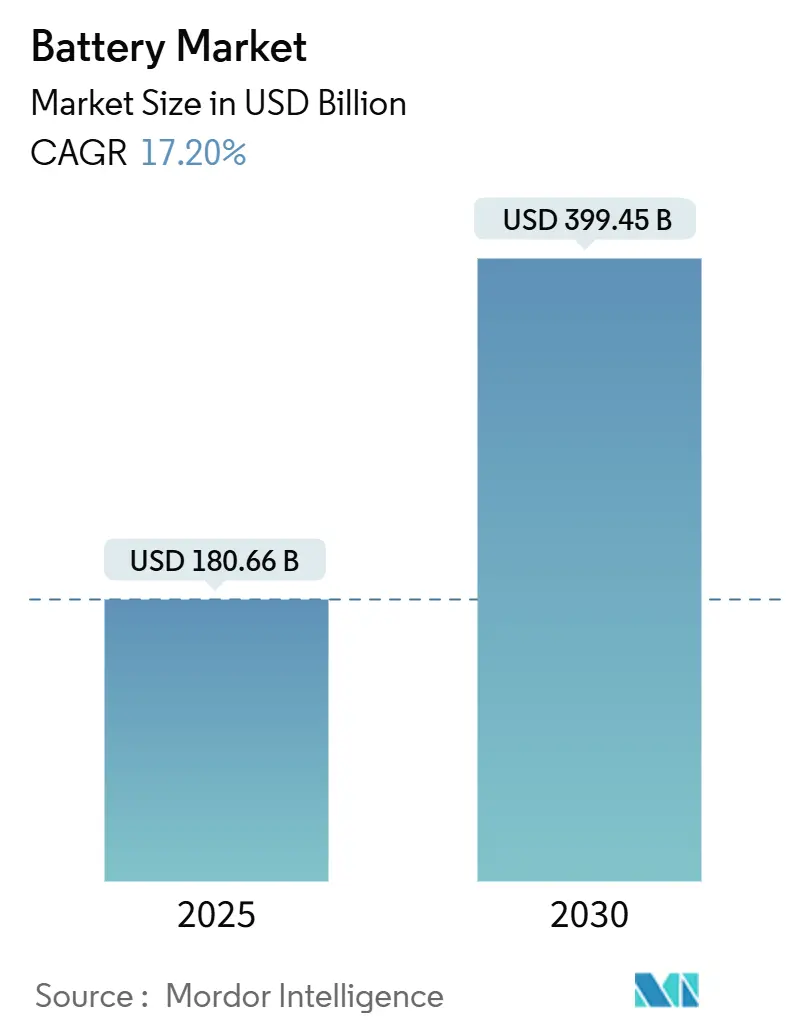

本レポートによると、バッテリー市場規模は2025年に1,806.6億米ドルと推定され、2030年には3,994.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は17.20%です。調査期間は2019年から2030年です。

長期的に見ると、リチウムイオン電池価格の下落と電気自動車(EV)におけるバッテリー使用の増加が市場を牽引すると予想されています。一方で、バッテリー製造用原材料の需要と供給のミスマッチが市場成長を妨げる可能性があります。

太陽エネルギーは日中のみ発電する間欠的な供給源であるため、オフグリッド太陽光発電とエネルギー貯蔵を組み合わせることで、太陽光発電ユニットの利用が大幅に向上します。このため、太陽光発電とエネルギー貯蔵の組み合わせは先進国で人気を集めており、近い将来、バッテリー市場に大きな機会をもたらすと考えられます。

アジア太平洋地域がバッテリー市場を支配すると予想されており、その需要の大部分は中国、インド、日本、韓国から来ています。同地域は最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

世界のバッテリー市場のトレンドと洞察

* 自動車用バッテリーが最も急速に成長するセグメントに

かつて内燃機関(ICE)が支配的だった自動車業界は、環境問題への懸念の高まりから電気自動車(EV)へと大きく転換しています。リチウムイオン電池は、その高いエネルギー密度、軽量性、低メンテナンス性からEVの標準となっています。

欧州は電気自動車分野の主要なプレーヤーであり、EVの急速な普及が最先端のバッテリー技術への需要を高めています。この電動化の推進は、厳しい排出ガス規制、財政的インセンティブ、持続可能性への強力なコミットメントに支えられ、政府、自動車メーカー、消費者の協力によって進められています。欧州連合のグリーンディールやゼロエミッション車を推進する国家政策などの取り組みが、この転換をさらに加速させています。

国際エネルギー機関(IEA)によると、欧州の電気自動車販売台数は2024年に340万台に達し、2022年から6.25%増加、2014年からは34倍という目覚ましい伸びを記録しました。欧州連合が2050年までに気候中立を目指すという野心的なグリーンディールを掲げていることを考えると、EV販売の継続的な増加が見込まれます。

さらに、バッテリー技術と充電インフラの世界的な進歩がEVの普及率を後押ししています。電気自動車の需要拡大に対応するため、世界中のメーカーはバッテリー生産への投資を強化し、プロセスの最適化を図っています。

一方、ブラジルはラテンアメリカにおける持続可能なエネルギーと経済の脱炭素化への移行をリードしています。2024年8月には、EV技術の主要企業であるBravo Motor Company Brasilが、同地域初となるリチウムイオン電池ギガファクトリーを設立する契約を締結しました。

電気自動車の販売増加とバッテリー工場の急増により、世界のバッテリー市場は今後数年間で大幅な成長を遂げると予測されています。

* アジア太平洋地域が市場を牽引

アジア太平洋地域のバッテリー市場は、電気自動車(EV)の普及拡大、再生可能エネルギーイニシアチブの拡大、エネルギー貯蔵システム(ESS)の需要増加、およびバッテリー技術のブレークスルーによって急成長しています。

世界的なデータ分野の重鎮である中国では、データストレージ、処理、配信の需要が飛躍的に高まっています。このデータセンター建設ブームは、中国がデジタルインフラ分野で優位に立つという野心に後押しされており、国営企業と民間企業の両方が新たなデータセンター開発に多額の投資を行っています。

2025年2月、中国はAIに特化したデータセンターへの大規模な投資を発表し、テクノロジー企業やスタートアップ企業に、高度なAIチップを搭載した国営施設の強化を呼びかけました。この提携は、AIチップクラスター管理とパフォーマンス最適化の複雑な問題に対処し、これらのセンターの能力を増幅させることを目指しています。2024年半ばまでに、中国は地方政府の多大な支援を受けて、いくつかのAIデータセンターの建設を完了または開始しました。

中国におけるデータセンターの急増は、高度なエネルギー貯蔵ソリューションの需要を増幅させ、特に再生可能エネルギー貯蔵や重要インフラ向けのバックアップ電源システムにおいて、バッテリー市場の成長を推進しています。

さらに、日本のバッテリーセルギガファクトリーの急増は、世界のエネルギーおよび自動車業界において極めて重要な瞬間を示しており、日本は急成長する電気自動車(EV)分野で独自の地位を確立しています。トヨタ、ホンダ、日産といった自動車大手企業が日本に本拠を置いていることから、日本はEV革命におけるリチウムイオン電池の戦略的重要性を強く認識しています。

2025年の日本のバッテリーセルギガファクトリーの状況は、パナソニックの既存施設と拡張計画に加え、トヨタの九州におけるレクサス向けEVバッテリー新工場が特徴です。この勢いを象徴するように、トヨタ自動車は2024年7月、九州にレクサス向けEVバッテリー工場を設立する意向を表明し、そのバッテリー製造部門であるプライムアースEVエナジーが操業を主導する予定です。

世界的なEV需要の増加に伴い、日本はバッテリーセル生産のためのギガファクトリーの設立を加速させており、国内供給の確保と輸出の可能性の両方を視野に入れています。この野心を裏付けるように、日本政府は2024年9月、EVバッテリー投資を対象とした最大3,479億円(24億米ドル)の資金援助を承認しました。目標は2030年までに年間150GWhの国内生産能力を確立することであり、リチウムイオン電池生産(リン酸鉄リチウム(LFP)電池を含む)に約326億円、電解質などの原材料に170億円、製造設備に50億円が割り当てられています。

世界がクリーンエネルギーと電化の進展へと舵を切る中、アジア太平洋地域によるギガファクトリーへの積極的な投資は、技術革新を主導し、電気自動車と再生可能エネルギー貯蔵の世界的な舞台で持続可能で競争力のある足場を築くという同地域の献身を示しています。

競争環境

世界のバッテリー市場は断片化された性質を持っています。市場の主要プレーヤー(順不同)には、Contemporary Amperex Technology Co. Limited、BYD Co. Ltd、Duracell Inc.、Tesla Inc.、Panasonic Corporationなどが含まれます。

最近の業界動向

* 2025年3月: 大手太陽光発電モジュールメーカーであるVikram Solarは、1GWhの固体電池セルおよびバッテリー製造施設の設立計画を発表しました。この施設は独自のバッテリー管理システム(BMS)を備え、5GWhまで拡張可能な設計となっています。Vikram Solarは、非リチウム固体電池技術に関する特許ポートフォリオを持つパートナーであるEntity2 Energy Storage Ltd.の最先端技術を活用する予定です。

* 2025年1月: Mahindraは、Chakan工場で製造およびバッテリー組立施設を発表し、Electric Origin SUVの生産へのコミットメントにおける重要な一歩を示しました。世界で最もコンパクトなバッテリー製造ラインの一つを誇るこの施設は、特許取得済みのプロセスとリーンモジュール組立を採用しています。この完全に自動化された工場は、自社開発の世界クラスの製造プロセスを活用し、インダストリー4.0技術を駆使して、高性能で長寿命のバッテリーを生産、保管、移送します。

本レポートは、世界のバッテリー市場に関する包括的な分析を提供しています。調査の範囲、前提条件、市場定義を明確にし、市場の全体像を深く理解することを目的としています。

市場規模は、2024年には1,495.9億米ドルと推定されており、2025年には1,806.6億米ドルに達すると予測されています。その後、2030年まで年平均成長率(CAGR)17.20%で力強く成長し、3,994.5億米ドルに達すると見込まれています。この成長予測は、2019年から2024年までの過去の市場データに基づき、2025年から2030年までの期間を対象としています。

市場の成長を牽引する主な要因としては、リチウムイオンバッテリー価格の継続的な下落と、自動車販売台数、特に電気自動車(EV)の増加が挙げられます。一方で、バッテリー製造に必要な原材料の需給ミスマッチが市場の成長を抑制する要因となっています。また、政府の政策や規制、最新の技術トレンドと開発も市場動向に大きな影響を与えています。本レポートでは、バッテリー/原材料の価格動向と予測、主要技術タイプおよび主要国別の輸出入分析(2023年まで)も詳細に分析しています。

市場は、一次電池と二次電池のタイプ別に分類されます。技術別では、鉛蓄電池、リチウムイオン電池、ニッケル水素電池(NiMH)、ニッケルカドミウム電池(NiCD)、ニッケル亜鉛電池(NiZn)、フロー電池、ナトリウム硫黄(NAS)電池、亜鉛マンガン乾電池、小型密閉型鉛蓄電池、その他(デュアルカーボン電池、亜鉛炭素電池、酸化銀電池など)といった幅広い技術が分析対象となっています。特にリチウムイオン電池は、その性能向上とコスト削減により、市場の主要な推進力の一つです。

用途別では、自動車用バッテリー(HEV、PHEV、EV)、産業用バッテリー(動力源、定置型(通信、UPS、エネルギー貯蔵システム(ESS)など))、ポータブルバッテリー(家電製品など)、電動工具用バッテリー、SLIバッテリー、その他の用途に細分化されています。これらの多様なアプリケーションが市場の需要を形成しています。

地域別分析では、北米(米国、カナダなど)、アジア太平洋(中国、インド、日本、韓国など)、ヨーロッパ(ドイツ、フランス、英国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、UAE、南アフリカなど)が対象です。特にアジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると予測されており、その動向が注目されます。

競争環境については、主要企業の合併・買収、合弁事業、提携、戦略、SWOT分析が詳細に記述されています。市場の主要企業には、BYD Co. Ltd、Contemporary Amperex Technology Co. Limited、Duracell Inc.、EnerSys、GS Yuasa Corporation、Clarios、LG Chem Ltd、Panasonic Corporation、VARTA AG、Samsung SDI Co. Ltd、Tesla Inc.、TianJin Lishen Battery Joint-Stock Co. Ltdなどが挙げられ、これらの企業の動向が市場競争に影響を与えています。

将来の機会とトレンドとしては、マテリアルハンドリング業界におけるリチウムイオン電池への移行が特に注目されており、新たな市場拡大の可能性を示唆しています。

本レポートは、上記の内容に加え、研究方法論、サプライチェーン分析、ポーターのファイブフォース分析など、多角的な視点から市場を評価し、包括的な洞察を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 調査の前提条件

- 1.3 市場の定義

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2030年までの米ドル十億ドル)

- 4.3 主要技術タイプ別バッテリー/原材料価格動向と予測(2030年まで)

- 4.4 主要技術タイプ別および主要国別輸出入分析(2023年までの米ドル百万ドル)

- 4.5 最近の動向と発展

- 4.6 政府の政策と規制

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.1.1 リチウムイオン電池価格の下落

- 4.7.1.2 自動車販売の増加

- 4.7.2 阻害要因

- 4.7.2.1 原材料の需給ミスマッチ

- 4.8 サプライチェーン分析

-

4.9 ポーターの5つの力分析

- 4.9.1 サプライヤーの交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 一次電池

- 5.1.2 二次電池

-

5.2 テクノロジー

- 5.2.1 鉛蓄電池

- 5.2.2 リチウムイオン電池

- 5.2.3 ニッケル水素(NiMH)電池

- 5.2.4 ニッケルカドミウム(NiCD)電池

- 5.2.5 ニッケル亜鉛(NiZn)電池

- 5.2.6 フロー電池

- 5.2.7 ナトリウム硫黄(NAS)電池

- 5.2.8 亜鉛マンガン乾電池

- 5.2.9 小型密閉型鉛蓄電池

- 5.2.10 その他のテクノロジー(デュアルカーボン電池、亜鉛炭素電池、酸化銀電池など)

-

5.3 用途

- 5.3.1 車載用電池(HEV、PHEV、EV)

- 5.3.2 産業用電池(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS)など))

- 5.3.3 ポータブル電池(家電製品など)

- 5.3.4 電動工具用電池

- 5.3.5 SLI電池

- 5.3.6 その他の用途

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 アジア太平洋

- 5.4.2.1 中国

- 5.4.2.2 インド

- 5.4.2.3 日本

- 5.4.2.4 韓国

- 5.4.2.5 その他のアジア太平洋地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イタリア

- 5.4.3.4 イギリス

- 5.4.3.5 ロシア連邦

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略とSWOT分析

-

6.3 企業プロファイル

- 6.3.1 BYD Co. Ltd

- 6.3.2 Contemporary Amperex Technology Co. Limited

- 6.3.3 Duracell Inc.

- 6.3.4 EnerSys

- 6.3.5 GS Yuasa Corporation

- 6.3.6 Clarios

- 6.3.7 LG Chem Ltd

- 6.3.8 Panasonic Corporation

- 6.3.9 VARTA AG

- 6.3.10 Samsung SDI Co. Ltd

- 6.3.11 Tesla Inc.

- 6.3.12 TianJin Lishen Battery Joint-Stock Co. Ltd

- *リストは網羅的ではありません

- 6.4 その他の主要企業のリスト

- 6.5 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 マテリアルハンドリング業界におけるリチウムイオン電池への移行

*** 本調査レポートに関するお問い合わせ ***

バッテリーとは、化学反応を利用して化学エネルギーを電気エネルギーに変換し、外部に供給する装置の総称でございます。一般的には、正極、負極、そしてその間をイオンが移動するための電解質という三つの主要な構成要素から成り立っております。電気を貯蔵し、必要な時に取り出して利用できるという特性から、現代社会において不可欠なエネルギー供給源となっております。バッテリーには、一度使い切ると再充電できない「一次電池」と、繰り返し充電して使用できる「二次電池」の二種類が大きく存在いたします。

一次電池の代表的なものとしては、マンガン乾電池やアルカリ乾電池が挙げられます。マンガン乾電池は比較的安価で汎用性が高く、リモコンや時計などに広く使われております。アルカリ乾電池はマンガン乾電池よりも高出力で長寿命であり、懐中電灯や電動玩具など、より多くの電力を必要とする機器に適しております。また、リチウム一次電池は、非常に高いエネルギー密度と長期間の保存性を持ち、カメラや医療機器、スマートメーターなどに利用されております。酸化銀電池は小型ながら安定した電圧を供給できるため、腕時計や補聴器といった精密機器に用いられております。

一方、二次電池は、現代のモバイル機器や電気自動車の普及を支える重要な技術でございます。最も古くから利用されている二次電池の一つに鉛蓄電池があり、自動車のスターターバッテリーや無停電電源装置(UPS)などに使われております。比較的安価で信頼性が高いという特徴がございます。かつては広く使われたニッケルカドミウム電池は、メモリー効果という課題や環境負荷の観点から、現在では使用が制限されております。その代替として登場したニッケル水素電池は、メモリー効果が少なく、ハイブリッド車の初期モデルなどに採用されました。そして、現在の二次電池の主流となっているのがリチウムイオン電池でございます。リチウムイオン電池は、高いエネルギー密度、小型軽量性、そして高い出力特性を兼ね備えており、スマートフォン、ノートパソコン、電気自動車(EV)など、幅広い分野で利用されております。正極材料によってコバルト酸リチウム系、リン酸鉄リチウム系、三元系など様々な種類があり、それぞれ特性が異なります。次世代電池として期待されている全固体電池は、電解質を固体化することで、安全性、エネルギー密度、充電速度のさらなる向上が見込まれており、実用化に向けた開発が活発に進められております。また、大規模な電力貯蔵に適したレドックスフロー電池も、長寿命で安全性が高いことから、再生可能エネルギーの出力安定化などに活用されております。

バッテリーの用途は多岐にわたります。民生用としては、スマートフォン、タブレット、ノートパソコンといった携帯情報端末から、デジタルカメラ、ワイヤレスイヤホン、電動歯ブラシ、コードレス掃除機などの家電製品に至るまで、私たちの日常生活のあらゆる場面で活躍しております。産業用および自動車用としては、電気自動車(EV)、ハイブリッド車(HV)、プラグインハイブリッド車(PHEV)の動力源として不可欠であり、産業用ロボットやフォークリフト、無人搬送車(AGV)などにも搭載されております。また、データセンターや通信基地局のバックアップ電源、医療機器の電源としても重要な役割を担っております。さらに、定置用としては、太陽光発電や風力発電といった再生可能エネルギーの不安定な出力を安定化させるための大規模蓄電システムや、家庭用蓄電池として電力のピークシフトや非常用電源に利用され、スマートグリッドや仮想発電所(VPP)の構築にも貢献しております。

バッテリーを取り巻く関連技術も日々進化しております。充電技術では、短時間で充電を完了させる急速充電や、ケーブル不要で手軽に充電できるワイヤレス充電が普及しております。また、AIを活用して充電を最適化するスマート充電や、電気自動車のバッテリーを家庭や電力網に接続して電力供給に利用するV2H(Vehicle-to-Home)やV2G(Vehicle-to-Grid)といった技術も注目されております。バッテリーの安全性と寿命を管理するバッテリーマネジメントシステム(BMS)は、過充電や過放電の防止、温度管理、セル間の電圧バランス調整などを行い、バッテリーの性能を最大限に引き出し、安全性を確保するために不可欠な技術でございます。材料技術の進化も目覚ましく、正極・負極材料の改良により、高容量化や長寿命化が実現されております。電解質やセパレーターの技術開発も、バッテリー性能向上に寄与しております。さらに、使用済みバッテリーからレアメタルなどの資源を回収するリサイクル技術や、電気自動車のバッテリーを定置用蓄電池として再利用するリユース技術も、持続可能な社会の実現に向けて重要な役割を担っております。安全性評価技術も、発火や爆発のリスクを低減するために、厳格な基準と試験方法が確立されております。

バッテリー市場は、近年急速な拡大を続けております。特に、世界的な脱炭素化の流れの中で、電気自動車(EV)市場の成長がリチウムイオン電池の需要を強力に牽引しております。また、再生可能エネルギーの導入加速に伴い、電力系統の安定化や家庭での電力貯蔵を目的とした定置用蓄電池の需要も増加の一途を辿っております。IoTデバイスの普及も、小型で高密度なバッテリーの需要を押し上げております。一方で、バッテリーの原材料価格の変動や、特定の地域に偏在する資源を巡る地政学的リスク、サプライチェーンの安定性といった課題も顕在化しております。各国政府によるCO2排出削減目標の設定や、バッテリーのリサイクル義務化といった環境規制の強化も、市場の動向に大きな影響を与えております。現在、バッテリーの主要な生産国および技術開発国は、中国、韓国、日本が中心となっております。

将来のバッテリーは、さらなる進化を遂げることが期待されております。全固体電池の実用化は、安全性、エネルギー密度、充電速度の面で画期的な進歩をもたらし、電気自動車の航続距離延長や充電時間の短縮に大きく貢献すると見込まれております。リチウム硫黄電池、金属空気電池、ナトリウムイオン電池など、リチウムイオン電池に代わる次世代電池の研究開発も活発に進められており、より安価で高性能なバッテリーの登場が期待されております。バッテリーの長寿命化や高耐久化も重要な課題であり、サイクル寿命の延長や、過酷な温度環境下での性能維持が求められております。製造コストの削減も、材料費の見直しや製造プロセスの効率化を通じて継続的に追求されるでしょう。AIを活用したバッテリー管理や予測診断のスマート化も進み、バッテリーの最適な運用と故障予知が可能になると考えられております。そして、リサイクル・リユース技術のさらなる推進により、バッテリーが循環型経済の中核を担い、資源の有効活用と環境負荷の低減に貢献することが期待されております。このように、バッテリーは単なる電力供給源に留まらず、エネルギーインフラのスマート化や持続可能な社会の実現において、ますますその重要性を増していくことでしょう。