ナトリウムイオン電池市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

ナトリウムイオン電池市場レポートは、アプリケーション(定置型蓄電、輸送機器、家庭用電化製品、産業用バックアップ電源、海洋およびその他)、フォームファクター(円筒型、角型、パウチ型)、エンドユーザー産業(電力会社、住宅、商業および産業、自動車)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナトリウムイオン電池市場の概要

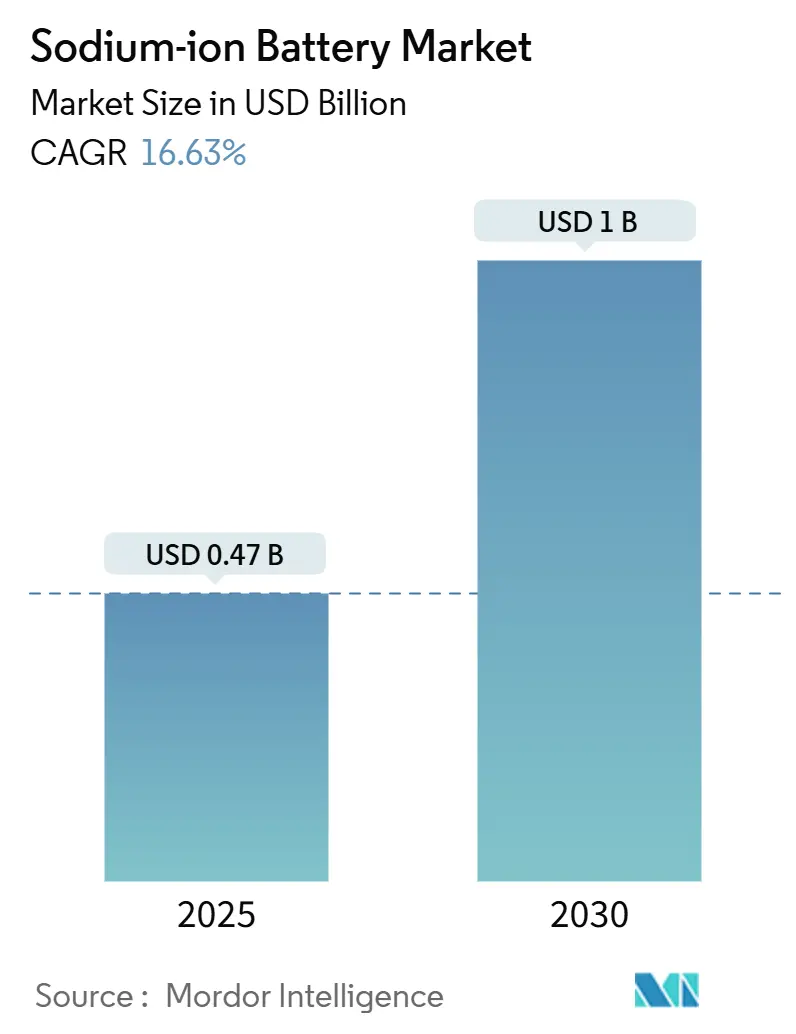

1. 市場規模と予測

ナトリウムイオン電池市場は、2025年には0.47億米ドルと推定され、2030年には10億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.63%です。この成長は、リチウムベースの化学物質からの多様化、パックレベルコストの70米ドル/kWh以下への削減、およびナトリウム資源の豊富な利用可能性への緊急性の高まりによって推進されています。グリッド事業者による再生可能エネルギーの変動性に対応するための調達加速、中国での政策支援による100MWhを超える入札、インドでの二輪車の急速な電化、コスト重視の欧州EVプログラムなどが需要を増幅させています。初期の生産量では、既存のリチウムイオン電池生産ラインを転用できる円筒形セルが中心ですが、車両や住宅用蓄電池にとってフォームファクターの柔軟性が重要になるにつれて、パウチ型セルも急速に規模を拡大しています。安全性、長いサイクル寿命、ゼロボルトでの輸送が可能であることから、エネルギー密度の制約よりもこれらの利点が重視されるため、公益事業者が最大の購入者であり続けています。しかし、短距離車両では30%の密度ペナルティを上回るコスト優位性があるため、輸送用途が最も急速に進展しています。

2. 主要な市場動向

* 用途別: 定置型蓄電池が2024年にナトリウムイオン電池市場シェアの72%を占め、輸送分野は2030年までに20%のCAGRで拡大すると予測されています。

* フォームファクター別: 円筒形セルが2024年に収益シェアの48%を占めましたが、パウチ型セルは2030年までに21%のCAGRで成長すると予測されています。

* 最終用途産業別: 公益事業が2024年にナトリウムイオン電池市場規模の55%を占め、自動車分野は2030年までに20%のCAGRで進展しています。

* 地域別: アジア太平洋地域が2024年にナトリウムイオン電池市場規模の47%を占め、2030年までに20%のCAGRで成長すると予測されています。

3. 市場の推進要因と洞察

* 中国の政策支援によるグリッド入札の市場変革: 中国の第14次5カ年計画では、100MWhを超える大規模な調達ラウンドが実施され、240GWhを超えるナトリウムイオン電池の生産能力が発表されています。国内セルメーカーは、炭酸リチウム(14,000米ドル/トン)を炭酸ナトリウム(300米ドル/トン)に置き換え、既存の円筒形セル製造設備を活用することで、リチウムイオン電池よりも30~40%低いパックコストを実現しています。国際エネルギー機関(IEA)の予測では、ナトリウムイオンシステムが5年以内に世界の蓄電設備追加量の10%を占め、中国が2030年までに製造量の約90%を維持するとされています。

* 欧州EVメーカーによるEUバッテリー規制への対応: EU規則2023/1542は、自動車メーカーに炭素排出量とリサイクル含有量の開示を義務付けており、コバルトを避けリチウムを最小限に抑える化学物質への移行を促しています。ナトリウムイオン電池パックは、コンパクトセグメントモデルが400km未満の航続距離要件を満たしつつ、ニッケルリッチ電池と比較して1kmあたりのコストを21.8%削減するのに役立ちます。

* LFPコスト上昇による競争機会の創出: リチウムとリン酸塩の価格急騰により、LFPのコスト優位性が圧迫され、パックレベルでのLFPとナトリウムの価格差が70米ドル/kWh未満に縮小しました。製造ラインはわずかなプロセス調整で済むため、既存のギガファクトリーのフットプリントを活用でき、価格に敏感なグリッドおよび低速モビリティ用途での価格同等性を加速させています。

* プルシアンブルー系カソードのブレークスルーによる二輪車市場の変革: インド工科大学の研究者は、高度なプルシアンブルー系カソードを使用し、10Cレートで100mAh/gの容量を達成し、500サイクル後も91%の容量維持率を示しました。この化学物質は15分充電をサポートし、インドの大量生産スクーターセグメントにおける重要な導入障壁を解決します。

* 寒冷地での耐久性による北欧の住宅用蓄電池補助金: 北極圏諸国では、氷点下でも性能を維持するシステムを対象とした補助金が、ナトリウムイオン電池の寒冷地での耐久性を促進しています。

* CATLと公益事業の合弁工場による垂直サプライチェーンの確保: 中国では、CATLと公益事業の合弁工場が垂直サプライチェーンを確保し、市場の安定化に貢献しています。

4. 市場の阻害要因

* 長距離EVにおけるLFPに対するエネルギー密度30%のペナルティ: 商用ナトリウムイオン電池はLFPの180-200Wh/kgに対し130-160Wh/kgであり、同等の航続距離では30%重くかさばるパックとなります。これにより、実用的な車両の航続距離は400km未満に制限され、OEMは化学物質によってポートフォリオをセグメント化せざるを得ません。

* 標準化されたBMSプロトコルの欠如による統合コストの増加: ナトリウムイオン電池の電圧プロファイルと熱特性はリチウムイオン電池とは大きく異なりますが、普遍的なバッテリー管理システム(BMS)の標準が存在しません。カスタムアルゴリズムはエンジニアリング費用を25%増加させ、プロジェクトの期間を延長します。

* 未熟なリサイクルエコシステムとEUバッテリーパスポート規則との衝突: ナトリウムイオン電池のリサイクルエコシステムはまだ初期段階にあり、EUのバッテリーパスポート規則(製品のライフサイクル全体にわたる情報開示を義務付ける)との間で課題が生じています。

* 3.7Vを超える設計における金属ナトリウム析出のリスク: 3.7Vを超える設計では、金属ナトリウムの析出リスクがあり、安全性と性能に影響を与える可能性があります。

5. セグメント分析

* 用途別:

* 定置型蓄電池: 2024年に市場の72%を占め、2030年までに17%のCAGRで拡大すると予測されています。6,000サイクルを超える良好なサイクル寿命と低い材料コストが特徴です。公益事業者は周波数調整、再生可能エネルギーの平滑化、ピークシェービングに採用しており、耐久性と防火安全性が運用コストを削減します。産業用バックアップ電源やマイクログリッドは、ゼロボルトでの輸送が可能であるという技術の利点から、新たなニッチ市場として浮上しています。

* 輸送: 現在は基盤が小さいものの、2025年から2030年にかけて20%のCAGRで最も速い成長が予測されています。インドの二輪車セグメント、中国の低速EVフリート、欧州のエントリーレベル乗用車が初期の生産量を支えています。

* 民生用電子機器: シェアは5%未満ですが、コストに敏感なデバイスでの拡大が期待されます。

* 海洋および寒冷地用途: -20℃で80%の容量を維持するなど、優れた低温性能を示します。

* フォームファクター別:

* 円筒形セル: 2024年にナトリウムイオン電池市場の48%を占めました。既存の18650および21700組立ラインに直接組み込めるため、初期投資を削減できます。優れた放熱性と機械的堅牢性も、広範な電流変動に直面するグリッドスケールラックに適しています。

* パウチ型セル: 2030年までに21%のCAGRで最も急成長すると予測されています。90-95%のパッキング効率により、化学物質の体積不足の一部を相殺し、スクーターのフットボード、コンパクト乗用車、壁掛け型住宅用パックなど、寸法をカスタマイズできます。

* 最終用途産業別:

* 公益事業: 2024年に総需要の55%を占め、ナトリウムイオン電池の安全プロファイルと長寿命の定置型資産との適合性を再確認しています。周波数応答市場では、ミリ秒単位のランプ能力が求められ、ナトリウムイオンセルは熱暴走なしに高出力パルスを維持できます。

* 自動車: ナトリウムイオン電池市場内で20%のCAGRで最も急成長しています。欧州の規制上の利点とアジア全域での原材料確保の野心によって推進されています。

* 商業および産業: 需要料金管理や防火区域規制への対応のためにナトリウムイオン電池の導入が始まっています。

6. 地域分析

* アジア太平洋: ナトリウムイオン電池市場シェアの47%を占め、2030年までに20%のCAGRで最も急速に拡大する地域です。中国の垂直統合型エコシステムは、精製された炭酸ナトリウム、プルシアンブルー系カソード、大量生産セルラインをカバーし、グリッドプロジェクトや電動スクーター向けに70米ドル/kWh未満のパックを支えています。インドは二輪車および屋上蓄電池向けに3GWhの国内生産能力を拡大しており、日本と韓国は産業用ロボットや船舶用パワートレインを対象とした高電圧電解質を実験しています。

* 欧州: 世界需要の約4分の1を占めており、原材料の供給ではなく規制上の要請によって形成されています。EUバッテリー規制は、製品承認にライフサイクルフットプリント指標を組み込んでおり、OEMは手頃な価格の都市型自動車セグメントや再生可能エネルギーの導入を支える定置型資産にナトリウムイオン電池を組み込むよう推進しています。

* 北米: ナトリウムイオン電池市場シェアの約5分の1を占め、グリッドスケールの安全性、重要鉱物の回復力、データセンターの稼働時間に重点を置いています。ノースカロライナ州で建設中の14億米ドルの工場は、通信および再生可能エネルギー統合向けのプルシアンブルー系セルを大量生産する予定です。

7. 競争環境

ナトリウムイオン電池市場は、確立されたリチウムイオン大手企業と専門の新興企業が混在しており、中程度の集中度を示しています。CATLやBYDなどの中国のリーダー企業は、ギガファクトリーの力を活用して、175Wh/kgの第2世代ナトリウムイオン電池パックと-40℃までの低温始動定格を提供しています。一方、NorthvoltやAltrisなどの欧州企業は、独自のカソードと社内製造ノウハウを組み合わせて、EUの自動車メーカー向けに供給を現地化しています。急速充電専門企業のNatron Energyは、10Cのバーストを受け入れるプルシアンブルー電極アーキテクチャに焦点を当て、体積効率よりも稼働時間を重視するデータセンターや通信交換機器に対応しています。

Iberdrolaの特許分析によると、世界のナトリウムイオン電池関連特許出願の半分以上が中国で発生していますが、日本や米国でもかなりのポートフォリオがあり、中国の規模の優位性にもかかわらず、ノウハウが地理的に分散していることを示唆しています。セル生産者は、再生可能エネルギー開発者や公益事業のEPC企業と長期的なオフテイク契約を結び、マルチギガワットのフレーム契約の下で価格を固定するなど、垂直統合が強化されています。ソフトウェア中心の企業は、既存の自動車サプライヤーがまだ支配していないナトリウムイオン電池専用のBMSモジュールに機会を見出しています。

8. 最近の業界動向

* 2025年4月: CATLは、エネルギー密度175Wh/kgの新しいナトリウムイオン電池ブランド「Naxtra」を発表し、2025年12月に量産を開始する予定です。

* 2025年2月: Trentar Energy SolutionsはKPIT Technologiesと提携し、インドで電気二輪車を対象とした3GWhのナトリウムイオン電池製造にコミットし、商業化を進めています。

* 2024年11月: BYDは、20フィートコンテナあたり2.3MWhの容量を持つナトリウムイオングリッドスケールBESS(バッテリーエネルギー貯蔵システム)を発表し、コストと長寿命を優先する定置型プロジェクトをターゲットにしています。

* 2024年8月: Natron Energyは、ノースカロライナ州にデータセンターおよび再生可能エネルギー貯蔵向けのプルシアンブルー系セル工場を建設するため、14億米ドルの投資を確保しました。

ナトリウムイオン電池市場レポートの要約

本レポートは、ナトリウムイオン電池市場の現状と将来の見通しについて詳細な分析を提供しています。市場の定義、調査方法、主要な促進要因と抑制要因、市場規模の予測、および競争環境が網羅されています。

1. 市場定義と調査範囲

Mordor Intelligence社によると、ナトリウムイオン電池市場は、室温で充電可能なセルを対象としています。これらのセルは、層状酸化物またはプルシアンブルーを正極、ハードカーボンまたは類似材料を負極とし、ナトリウムイオンがその間を行き来する仕組みです。製品形態は円筒形、角形、パウチ形があり、定置型エネルギー貯蔵、輸送、産業用バックアップ電源、および家電製品向けに販売されるものが含まれます。本調査では、2020年から2030年までの工場出荷量、収益、平均販売価格を追跡しています。ただし、高温溶融塩ナトリウム硫黄システムや、まだ商業出荷されていない初期段階のハイブリッド化学は対象外としています。

2. 市場規模と成長予測

ナトリウムイオン電池市場は、2025年には4億6,521万米ドルに達し、2030年までには10億392万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.63%と見込まれています。

3. 市場の主要な促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 中国の政策支援: 中国政府による100MWhを超える大規模グリッド入札が、国内需要を加速させています。

* 欧州EV OEMの戦略転換: 欧州の電気自動車(EV)メーカーは、EUのバッテリー規制に対応するため、航続距離の短いモデルにナトリウムイオン電池の採用を進めています。

* LFP正極材のコスト高騰: リン酸鉄リチウム(LFP)正極材のコスト上昇により、ナトリウムイオン電池のパックレベルでのコスト差が70米ドル/kWh未満に縮小し、競争力が高まっています。量産化が進めば、LFPと比較して最大30%安価に生産できる可能性があります。

* 技術革新: プルシアンブルーのブレークスルーにより、インドの二輪車で15分充電が可能になるなど、急速充電技術の進展が見られます。

* 寒冷地での耐性: ナトリウムイオン電池の寒冷地での優れた性能が、北欧諸国における住宅用蓄電システムへの補助金支給を後押ししています。

* サプライチェーンの垂直統合: CATLと電力会社の合弁事業が、垂直統合されたサプライチェーンを確保し、市場の安定供給に貢献しています。

4. 市場の主要な抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* エネルギー密度の制限: 長距離EVにおいては、LFP電池と比較してエネルギー密度が約30%低いため、航続距離400km未満のシティカーや二輪車への用途に限定される傾向があります。

* BMSプロトコルの非標準化: 標準化されたバッテリー管理システム(BMS)プロトコルが確立されていないため、システム統合コストが増加する可能性があります。

* リサイクルエコシステムの未発達: 未発達なリサイクルエコシステムは、EUのバッテリーパスポート規制への対応において課題となる可能性があります。

* 金属ナトリウム析出リスク: 3.7Vを超える設計では、金属ナトリウムの析出リスクが懸念されます。

5. 主要な用途、エンドユーザー、地域別の動向

* 用途別: 定置型エネルギー貯蔵が2024年の収益の72%を占め、最も大きな需要セグメントとなっています。一方、輸送分野は2030年までCAGR 20%で最も急速に成長する用途と予測されています。電力会社は、ナトリウムイオン電池の低いパックコスト、安全な熱挙動、6,000サイクル以上の長寿命、およびゼロボルトでのセル出荷能力を評価し、リチウムイオン電池よりも採用を進めています。

* 地域別: アジア太平洋地域が世界の需要の47%を占め、特に中国の240GWhに及ぶパイプラインが市場を牽引しています。欧州と北米も、規制支援や研究開発投資を通じて市場の成長に貢献しています。

6. 競争環境

市場には、Contemporary Amperex Technology Co. Limited (CATL)、Faradion Ltd、Natron Energy Inc.、HiNa Battery Technology Co. Ltd、Altris AB、TIAMAT SAS、AMTE Power PLC、NGK Insulators Ltd、BYD Co. Ltd、Northvolt AB、Panasonic Energy Co.など、多数の主要企業が存在し、戦略的提携やM&Aを通じて競争を繰り広げています。

7. 結論

ナトリウムイオン電池市場は、コスト優位性、安全性、および特定の用途における性能特性により、今後も堅調な成長が見込まれます。特に定置型エネルギー貯蔵や短距離輸送分野での採用が拡大する一方で、エネルギー密度や標準化、リサイクルといった課題への対応が、さらなる市場拡大の鍵となるでしょう。本レポートは、商業的に出荷される室温ナトリウムイオン電池に焦点を当て、サプライヤーの開示情報に基づいた価格設定と年次通貨再評価を行うことで、信頼性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国の政策支援を受けた100+ MWhグリッド入札が国内需要を加速

- 4.2.2 欧州のEV OEMがEUバッテリー規制を満たすため、低航続距離モデルをナトリウムイオンに切り替え

- 4.2.3 LFP正極のコストインフレにより、パックレベルのコスト差が70ドル/kWh未満に縮小

- 4.2.4 プルシアンブルーのブレークスルーにより、インドの二輪車で15分充電が可能に

- 4.2.5 寒冷地での耐性が北欧の住宅用蓄電補助金を促進

- 4.2.6 CATLと電力会社の合弁工場が垂直サプライチェーンを確保

-

4.3 市場の阻害要因

- 4.3.1 長距離EVにおけるLFPと比較してエネルギー密度が30%低下

- 4.3.2 標準化されたBMSプロトコルの欠如が統合コストを上昇させる

- 4.3.3 新興のリサイクルエコシステムがEUバッテリーパスポート規則と衝突

- 4.3.4 3.7V超の設計における金属ナトリウム析出のリスク

- 4.4 サプライチェーン分析

- 4.5 規制政策の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 用途別

- 5.1.1 定置型エネルギー貯蔵

- 5.1.2 輸送

- 5.1.3 家庭用電化製品

- 5.1.4 産業用バックアップ電源

- 5.1.5 海洋およびその他

-

5.2 フォームファクター別

- 5.2.1 円筒形

- 5.2.2 角形

- 5.2.3 パウチ型

-

5.3 エンドユーザー産業別

- 5.3.1 公益事業

- 5.3.2 住宅

- 5.3.3 商業および産業

- 5.3.4 自動車

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 戦略的動き(M&A、パートナーシップ、PPA)

- 6.2 市場シェア分析(主要企業の市場順位/シェア)

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.3.1 Contemporary Amperex Technology Co. Limited (CATL)

- 6.3.2 Faradion Ltd

- 6.3.3 Natron Energy Inc.

- 6.3.4 HiNa Battery Technology Co. Ltd

- 6.3.5 Altris AB

- 6.3.6 TIAMAT SAS

- 6.3.7 AMTE Power PLC

- 6.3.8 NGK Insulators Ltd

- 6.3.9 BYD Co. Ltd

- 6.3.10 Northvolt AB

- 6.3.11 Clarios International

- 6.3.12 Peak Energy

- 6.3.13 Panasonic Energy Co.

- 6.3.14 BLUETTI Power Inc.

- 6.3.15 North American Battery Systems (NABS)

- 6.3.16 Sodium Ion Technologies LLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ナトリウムイオン電池は、リチウムイオン電池と同様に、イオンが正極と負極の間を移動することで充放電を行う二次電池の一種です。その最大の特徴は、希少なリチウムの代わりに、地球上に豊富に存在するナトリウムを主要な電荷キャリアとして利用する点にあります。このため、資源の偏在や価格変動のリスクが低く、より安価で持続可能な電池システムとして注目されています。動作原理はリチウムイオン電池と非常に似ており、充電時にはナトリウムイオンが正極から電解液を通って負極に移動し、放電時には負極から正極に戻ることで電力を供給します。電子は外部回路を流れることで電気エネルギーを発生させます。ナトリウムイオンはリチウムイオンよりもイオン半径が大きいため、電極材料の選択や設計には独自の工夫が必要ですが、その基本的な構造や製造プロセスはリチウムイオン電池と共通する部分が多く、既存の設備を一部活用できる可能性も指摘されています。

ナトリウムイオン電池には、使用される電極材料によっていくつかの種類が存在します。正極材料としては、層状酸化物、ポリアニオン系化合物、プルシアンブルー類似体などが研究・開発されています。層状酸化物(例:NaFeO2、NaMnO2系)は、リチウムイオン電池のNMCやLCOに似た構造を持ち、比較的高いエネルギー密度が期待されます。ポリアニオン系化合物(例:NaVPO4F、NaFePO4)は、構造安定性が高く、長寿命化や安全性の向上が見込まれます。プルシアンブルー類似体(例:NaFe[Fe(CN)6])は、低コストで高速充放電が可能という特徴を持ちます。負極材料としては、ハードカーボンが最も一般的であり、ナトリウムイオンを効率的に吸蔵・脱離する能力を持っています。その他、ソフトカーボン、合金系(Sn、Sbなど)、チタン酸ナトリウムなども研究されていますが、合金系は高容量が期待される一方で、充放電に伴う体積変化が大きいという課題があります。電解液は、リチウムイオン電池と同様に有機溶媒にナトリウム塩(NaPF6、NaClO4など)を溶解させたものが主流ですが、安全性や性能向上を目指して固体電解質の研究も進められており、全固体ナトリウムイオン電池の実現も視野に入れられています。

ナトリウムイオン電池は、その特性から多様な用途での活用が期待されています。最も有望視されているのは、定置用蓄電池としての利用です。再生可能エネルギー(太陽光発電、風力発電など)の出力変動を吸収し、電力系統を安定化させるための大規模蓄電池や、工場、ビル、家庭用の蓄電池として、リチウムイオン電池よりも低コストで導入できる点が大きなメリットとなります。また、電気自動車(EV)への応用も進んでおり、特に低価格帯のEVや、都市内配送用の商用車など、航続距離よりもコストと安全性が重視される用途での普及が期待されています。中国ではすでに一部のEVにナトリウムイオン電池が搭載され始めています。その他、二輪車や電動アシスト自転車といった小型モビリティ、フォークリフトやAGV(無人搬送車)などの産業用車両、通信基地局のバックアップ電源、IoTデバイスなど、幅広い分野での応用が検討されています。

関連技術としては、まずリチウムイオン電池との比較が挙げられます。ナトリウムイオン電池の最大のメリットは、資源の豊富さとそれに伴う低コスト化、そしてリチウムイオン電池に比べて熱安定性が高く、安全性が高いとされる点です。また、一部の材料系では低温環境下での性能が優れるという報告もあります。一方で、現状ではエネルギー密度がリチウムイオン電池よりも低いこと、サイクル寿命が短い場合があること、ナトリウムイオンのサイズが大きいため電極材料の設計がより複雑であることなどが課題として挙げられます。製造技術に関しては、リチウムイオン電池の製造プロセスや設備を一部流用できるため、比較的スムーズな量産体制の構築が期待されています。電極材料の合成、セル組み立て、電解液注入といった基本的な工程は類似しています。次世代電池の中での位置づけとしては、全固体電池や硫化物系電池、フッ化物イオン電池など、様々な革新的な電池が研究されていますが、ナトリウムイオン電池は「実用化に最も近い」次世代電池の一つとして注目されています。特に、リチウムイオン電池の代替として、コストと資源制約の課題を解決する「実用的な選択肢」として、その役割が期待されています。

市場背景としては、近年、リチウム資源の偏在と価格高騰が顕著であり、電気自動車(EV)の普及加速に伴うリチウム需要の急増が、サプライチェーンの安定性に対する懸念を高めています。また、再生可能エネルギーの導入拡大により、大規模な電力貯蔵システムの需要が世界的に高まっており、より安価で持続可能な蓄電池技術が求められています。このような背景から、ナトリウムイオン電池は、リチウムイオン電池の代替または補完技術として、その開発と実用化が急速に進められています。現状では、中国が開発と実用化を先行しており、CATL、BYD、HiNa Batteryといった主要メーカーが製品を市場に投入し始めています。欧米や日本でも、研究開発が活発化しており、特に定置用蓄電池や低価格EV向けに市場が形成されつつあります。しかし、エネルギー密度のさらなる向上、サイクル寿命の延長、低温特性の改善、量産技術の確立とコストダウン、そして安定したサプライチェーンの構築など、克服すべき課題も依然として多く存在します。

将来展望として、ナトリウムイオン電池は、リチウムイオン電池の補完、あるいは代替として、特にコストと資源制約が厳しい分野での普及が期待されています。「リチウムフリー」な社会の実現に貢献する可能性を秘めており、電力グリッドの安定化や再生可能エネルギーの普及加速に不可欠な技術となるでしょう。技術開発の方向性としては、高エネルギー密度化(特に正極・負極材料の改良)、長寿命化と安全性向上、急速充放電性能の向上などが引き続き重要なテーマとなります。また、全固体化によるさらなる性能向上と安全性確保、そして使用済み電池のリサイクル技術の確立も、持続可能な社会の実現に向けて不可欠な要素となります。市場予測では、今後数年で市場規模が急速に拡大すると見られており、特に中国市場がその成長を牽引し、その後グローバルに普及が進むと予測されています。2030年代には、リチウムイオン電池と並ぶ主要な蓄電池技術の一つとして、その地位を確立する可能性を秘めています。ナトリウムイオン電池は、持続可能なエネルギー社会の実現に向けた重要な鍵を握る技術として、今後の発展が大きく期待されています。