FPSO市場規模・シェア調査とトレンド分析 (セグメント、地域)

浮体式生産貯蔵積出設備 (FPSO) 市場レポートは、建設タイプ(契約者所有、オペレーター所有)、水深(浅水域、深水域、超深水域)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。本レポートでは、上記の全セグメントについて、収益(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

FPSO市場の展望:業界トレンド、規模、レポート分析(2030年まで)

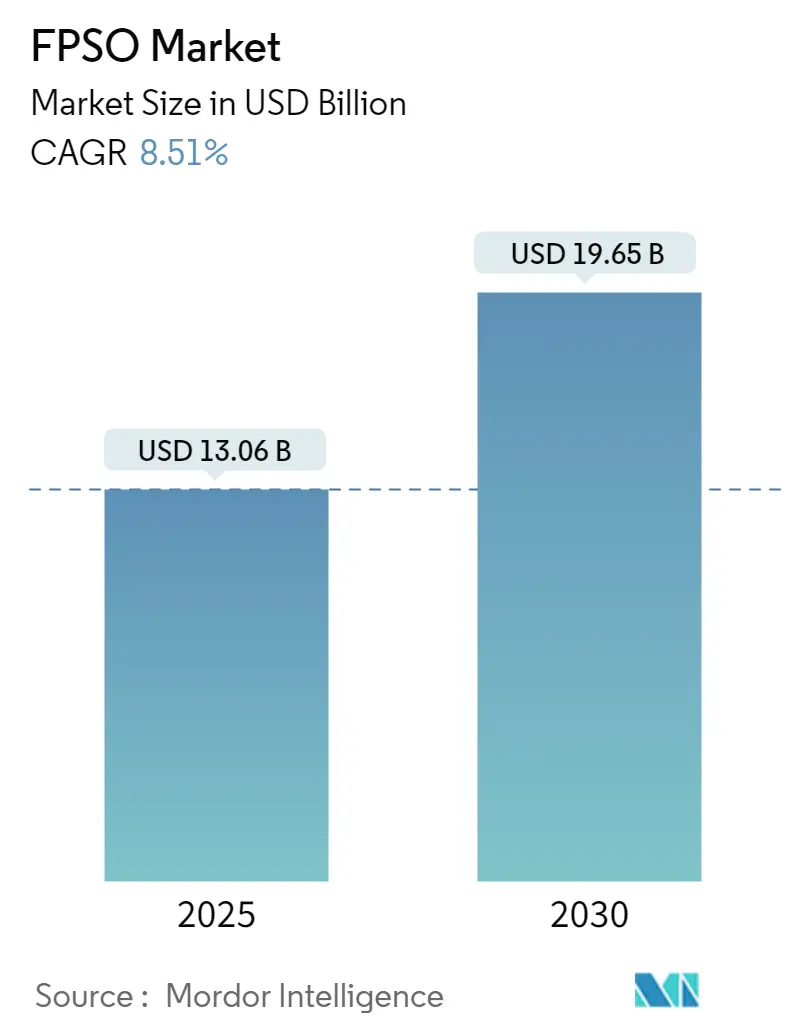

FPSO(浮体式生産貯蔵積出設備)市場は、2025年には130.6億米ドルと推定され、2030年までに196.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.51%が見込まれています。本レポートは、建設タイプ(コントラクター所有型、オペレーター所有型)、水深(浅海、深海、超深海)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を分析し、収益(米ドル)ベースでの市場規模と予測を提供しています。

市場概要

中期的には、深海および超深海における探査・生産活動の増加が、FPSO市場を牽引すると予想されています。一方で、初期費用が高いことが市場の成長を阻害する要因となる可能性があります。しかしながら、FPSOシステムの技術革新と進歩は、市場に大きな機会をもたらすと期待されています。地域別では、南米がオフショア活動の活発化により、FPSO市場において支配的な地位を占めると見られています。

主要な市場トレンド

1. コントラクター所有型FPSOセグメントの優位性

FPSOの調達方法には、新造、既存船の改造、既存ユニットの再配備の3つがあります。再配備は、特定の油田向けに高度にカスタマイズされているため、いくつかの課題を伴います。このため、過去20年間、オペレーターは専門知識を持つ第三者コントラクターに依頼し、新造または改造アプローチを主に採用してきました。

コントラクター所有型FPSOは、オペレーター所有型FPSOや固定プラットフォームと比較して、コスト面で優位性があります。FPSOの設計、建設、運用を専門とするコントラクターは、規模の経済を達成し、船隊の稼働率を最適化することで、オペレーターのコストを削減できます。これにより、コントラクター所有型FPSOは、費用対効果の高いソリューションを求めるオペレーターにとって魅力的な選択肢となっています。

また、コントラクター所有型FPSOは通常リースで提供されるため、油田開発においてオペレーターに高い柔軟性をもたらします。リースにより、オペレーターは最小限の初期投資でFPSOにアクセスし、展開できるため、小規模なオペレーターや生産プロファイルが不確実なプロジェクトにとって有利です。

オフショア活動の増加に伴い、探査・生産活動のコストが増大しており、FPSO関連活動はコントラクターに外部委託される傾向にあります。これにより、オペレーターは最も価値を生み出せる分野に資源と注意を集中させ、FPSOの運用は専門のコントラクターに任せることができます。

例えば、Baker Hughes Rig Countによると、2023年末時点のオフショア掘削リグ数は約246基で、前年比約6.4%増加しました。これはオフショア探査・生産活動の増加を示しており、結果としてFPSOの需要を促進しています。

2023年5月には、日本のFPSOサプライヤーであるMODECが、ブラジルのカンポス盆地沖合のBM-C-33ブロック向けFPSO供給契約をEquinorから獲得しました。MODECは2027年までにFPSOを納入するほか、FPSOの石油生産開始から最初の1年間、Equinorに運用・保守サービスを提供します。その後、EquinorがFPSOの運用責任を引き継ぐ予定です。

世界には未発見または探査中の未開発オフショア埋蔵量が多数存在します。将来的に石油・ガス会社がこれらの未開発埋蔵量の発見に注力するにつれて、FPSOの需要は増加すると予想されます。

FPSOの需要増加と、他のタイプのFPSOに対する優位性から、コントラクター所有型FPSOが予測期間中に市場を支配すると見込まれています。

2. 南米市場の優位性

南米は、世界のFPSO市場において最も大きな影響力を持つと予想されています。特にブラジルとガイアナは、近年FPSOの需要が著しく増加し、この市場の主要プレーヤーとして浮上しています。

南米には、特にブラジルとガイアナに大規模なオフショア石油・ガス埋蔵量が存在します。これらの埋蔵量は深海および超深海域に位置しており、効率的な生産、貯蔵、積出のためにFPSOが不可欠です。これらの地域における大規模な発見と生産の可能性が、FPSOの需要を牽引しています。

例えば、2024年1月には、Offshore Frontier Solution Pte Ltdが、南米のUaru油田向けExxonMobilのFPSO船の電気システムおよび関連デジタルソリューションの契約を獲得しました。このユニットは、ガイアナ沖約200キロメートルで操業する予定です。

さらに、南米には、特にブラジルのサントス盆地とカンポス盆地に広範なプレソルト埋蔵量があります。これらの埋蔵量は厚い塩層の下に位置しており、探査・生産において技術的な課題を提示します。FPSOは、このような困難な環境での安全な操業と、プレソルト油田の複雑な処理要件に対応できるため、非常に適しています。したがって、将来的にこの地域で予定されている深海および超深海の石油・ガスプロジェクトの探査・生産に伴い、FPSOの需要は増加すると予想されます。

以上の点から、南米が予測期間中にFPSO市場を支配すると見込まれています。

競争環境

FPSO市場は中程度の統合度を示しています。主要なプレーヤーには、Petroleo Brasileiro SA (Petrobras)、CNOOC Ltd、TotalEnergies SE、Exxon Mobil Corp.、およびShell PLCなどが挙げられます。

最近の業界動向

* 2023年5月: SBM OffshoreとEsso Exploration & Production Guyanaは、10年間の運用・保守(O&M)契約を締結しました。この契約により、SBM OffshoreはLiza Destiny、Liza Unity、Prosperity、ONE GUYANAの4隻のFPSOの運用と保守を担当することになります。

* 2023年4月: Shellは、英国中央北海のピアース油田で、ガス生産を可能にする大規模なアップグレード後、操業を再開しました。ピアース油田での炭化水素生産に利用されているHaewene Brim浮体式生産貯蔵積出設備(FPSO)は、大幅な改修を受けました。新しい海底ガス輸出ラインが設置され、アバディーン北部のSt Fergus施設へガスを輸送するSEGALパイプラインシステムに接続されました。この開発により、これまで石油生産のみに焦点を当てていたピアース油田からのガス抽出が可能になりました。

* 2023年4月: ヒューストンに本社を置くKBRは、Equinorのカナダ東部沖合に位置する94億米ドル規模のBay du Nordプロジェクトのエンジニアリング契約を予期せず獲得したと正式に発表しました。この契約には、FPSOユニットの完成までの詳細設計および調達管理サービスの提供の可能性が含まれています。

結論

FPSO市場は、深海・超深海での探査活動の活発化と技術革新に支えられ、今後も堅調な成長が期待されます。特にコントラクター所有型FPSOの優位性と南米地域の成長が、市場拡大の主要な推進力となるでしょう。

このレポートは、洋上石油・ガス産業において重要な役割を果たす浮体式生産・貯蔵・積出設備(FPSO:Floating Production, Storage, and Offloading)の世界市場に関する包括的な分析を提供しています。FPSOは、固定式生産プラットフォームの設置が困難または経済的に不採算な洋上油田で、炭化水素の生産、処理、貯蔵、積出を行うために利用される特殊な船舶です。本調査では、市場の範囲、定義、および研究方法論が明確にされています。

市場概要によると、FPSO市場は堅調な成長を続けています。2024年の市場規模は119.5億米ドルと推定され、2025年には130.6億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)8.51%で成長し、196.5億米ドルに達すると見込まれています。2023年時点での地域別および主要オペレーター別の稼働中のFPSOに関する詳細なデータも含まれており、市場の現状が把握できます。

市場の動向を分析すると、主な推進要因として、世界的なエネルギー需要の増大と、それに伴う洋上での石油・ガス探査および生産活動の活発化が挙げられます。一方で、FPSOの導入には高額な初期費用が必要となる点が、市場成長の主要な阻害要因として指摘されています。この他、最近のトレンドと開発、政府の政策と規制、サプライチェーン分析、およびポーターのファイブフォース分析を通じて、市場を取り巻く外部環境と内部競争が詳細に評価されています。

市場は複数のセグメントに分けられて分析されています。

* 所有形態別: オペレーターが所有する「オペレーター所有」と、コントラクターが所有する「コントラクター所有」の二つに分類されます。

* 水深別: 「浅水域」、「深水域」、「超深水域」の三つのカテゴリーで市場が評価されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要5地域に細分化され、各地域の市場規模と2028年までの需要予測が提供されています。特に、南米地域は2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、注目すべき地域です。

競争環境の分析では、市場を牽引する主要企業の動向が詳細に調査されています。これには、合併・買収、合弁事業、提携、および契約といった戦略的活動が含まれます。また、Modec Inc.、SBM Offshore NVなどのFPSOコントラクターや、Petroleo Brasileiro SA (Petrobras)、CNOOC Ltd、TotalEnergies SE、ExxonMobil Corp.、Shell PLCといった主要FPSOオペレーターを含む、主要プレーヤーの企業プロファイルが提供されています。市場ランキングやシェア分析も行われ、競争の激しさが浮き彫りにされています。

将来の展望としては、技術的進歩とイノベーションが市場の新たな機会を創出し、今後のトレンドを形成する重要な要素であると強調されています。

本レポートは、FPSO市場の現状と将来の方向性を理解するための貴重な情報源であり、関係者にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 地域別および事業者別の稼働中のFPSO、2023年

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

-

4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.1.1 海洋石油・ガス探査および生産活動の増加

- 4.6.1.2 エネルギー需要の増加

- 4.6.2 阻害要因

- 4.6.2.1 高額な初期費用

- 4.7 サプライチェーン分析

-

4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 所有権

- 5.1.1 オペレーター所有

- 5.1.2 請負業者所有

-

5.2 水深

- 5.2.1 浅水域

- 5.2.2 深水域

- 5.2.3 超深水域

-

5.3 地域別市場分析 {2028年までの市場規模と需要予測(地域のみ)}

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ノルウェー

- 5.3.2.2 イギリス

- 5.3.2.3 ロシア

- 5.3.2.4 オランダ

- 5.3.2.5 フランス

- 5.3.2.6 イタリア

- 5.3.2.7 北欧

- 5.3.2.8 ドイツ

- 5.3.2.9 スペイン

- 5.3.2.10 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 インドネシア

- 5.3.3.5 マレーシア

- 5.3.3.6 タイ

- 5.3.3.7 日本

- 5.3.3.8 ベトナム

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 ベネズエラ

- 5.3.4.4 コロンビア

- 5.3.4.5 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 アルジェリア

- 5.3.5.5 カタール

- 5.3.5.6 南アフリカ

- 5.3.5.7 エジプト

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 FPSO請負業者

- 6.3.1.1 株式会社モデック

- 6.3.1.2 SBMオフショアNV

- 6.3.1.3 BWオフショア・リミテッド

- 6.3.1.4 ティーケイ・オフショア・パートナーズLP

- 6.3.1.5 ブルーウォーター・ホールディングBV

- 6.3.1.6 サイペムSpA

- 6.3.1.7 ペトロファック・リミテッド

- 6.3.2 FPSOオペレーター

- 6.3.2.1 ペトロレオ・ブラジレイロSA (ペトロブラス)

- 6.3.2.2 CNOOC Ltd

- 6.3.2.3 トタルエナジーズSE

- 6.3.2.4 エクソンモービル・コーポレーション

- 6.3.2.5 シェブロン・コーポレーション

- 6.3.2.6 シェルPLC

- 6.3.2.7 BP PLC

- 6.3.3 市場ランキング/シェア(%)分析

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 技術の進歩と革新

*** 本調査レポートに関するお問い合わせ ***

FPSOは、Floating Production, Storage, and Offloadingの略で、日本語では「浮体式生産・貯蔵・積出設備」です。これは、洋上油田やガス田から原油や天然ガスを生産・処理・貯蔵し、シャトルタンカーなどに積み出す機能を持つ船舶型浮体構造物です。その移動性と柔軟性から、特に深海域や、固定式プラットフォームが非経済的な小規模油田・ガス田において重要な役割を果たします。主要な構成要素は、原油やガスを貯蔵する船体、生産・処理設備が搭載されたトップサイドモジュール、そして船体を海底に係留する係留システムです。これにより、過酷な海洋環境下でも安定操業を可能にします。

FPSOにはいくつかの種類があります。まず、船体の種類によって、既存タンカーを改造する「改造型FPSO」と、新造される「新造型FPSO」に大別されます。改造型は建造期間とコストを抑えられますが、新造型は特定の油田要件に最適化され、長い耐用年数や高処理能力が特徴です。また、係留方式によっても分類され、船体が風や波の方向に応じて向きを変えられる「タレット係留方式」と、複数の係留ラインで船体を固定する「スプレッド係留方式」があります。タレット係留方式は荒れた海域での運用に適し、生産ライザーなどをタレット内部で接続し、船体の回転を可能にすることで、常に最適な向きを維持し、ライザーやアンビリカルケーブルのねじれを防ぎます。一方、スプレッド係留方式は、比較的穏やかな海域や、生産ライザーの配置が固定されている場合に用いられます。複数の係留ラインで船体をしっかりと固定するため、位置安定性に優れています。

FPSOは、その多機能性と柔軟性から、世界の海洋石油・ガス開発において不可欠な存在となっています。特に、深海油田開発の進展や、環境規制の強化に伴い、より大型で高性能なFPSOの需要が高まっています。また、近年では、液化天然ガス(LNG)を洋上で生産・貯蔵・積出するFLNG(Floating Liquefied Natural Gas)施設も登場しており、FPSOの技術が応用されています。

FPSOの運用には、高度な技術と専門知識が求められます。原油やガスの生産プロセス管理、貯蔵・積出作業、そして過酷な海洋環境下での船体や設備の維持管理など、多岐にわたる業務を安全かつ効率的に遂行する必要があります。そのため、設計から建造、そして運用・保守に至るまで、国際的な安全基準や環境基準を遵守することが極めて重要です。

日本企業も、FPSOの設計、建造、主要機器の供給において世界市場で重要な役割を担っています。特に、高度な造船技術や海洋工学技術を活かし、次世代のFPSO開発に貢献しています。FPSOは、世界のエネルギー供給を支える上で、今後もその重要性を増していくことでしょう。