鉛蓄電池市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

鉛蓄電池市場レポートは、業界を用途別(SLI(始動・照明・点火)バッテリー、定置用バッテリー(通信、UPS、エネルギー貯蔵システム(ESS)など)、ポータブルバッテリー(家庭用電化製品など)、その他の用途)、技術別(液式、VRLA(弁制御鉛蓄電池))、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

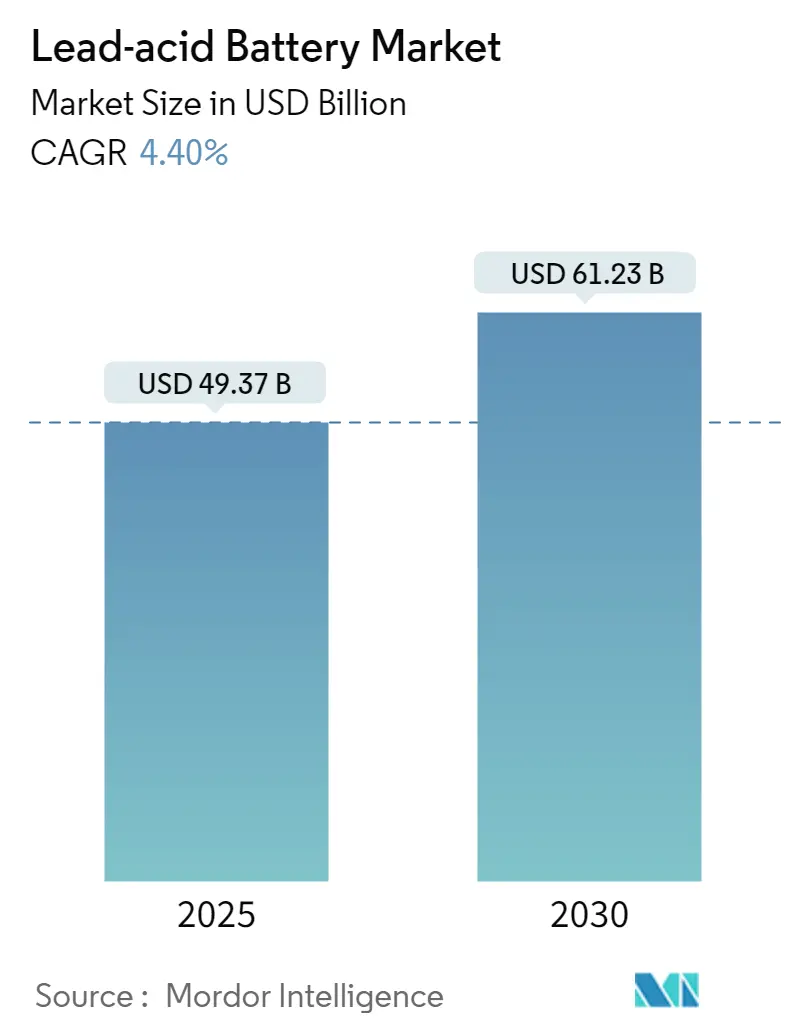

鉛蓄電池市場は、2025年には493.7億米ドルと推定され、2030年までに612.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.4%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場集中度は低いとされています。この市場は、アプリケーション(SLIバッテリー、定置用バッテリー、ポータブルバッテリー、その他)、技術(液式、VRLA)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。

市場概要と主要トレンド

鉛蓄電池業界は、代替エネルギー貯蔵ソリューションとの競争に直面しながらも、技術革新と持続可能性への取り組みを通じて進化を続けています。主要メーカーは、バッテリーの性能と効率を向上させるための研究開発に投資しており、例えば、2022年3月にはHoppeckeがデータセンターのUPSおよび通信アプリケーション向けの純鉛AGMバッテリーシリーズを発表しました。また、Advanced Battery Concepts(ABC)とMonbat GroupがGreenSeal技術に基づくバッテリー設計で提携するなど、バイポーラ鉛蓄電池技術における重要な進展も見られます。

市場は、持続可能な実践と循環型経済原則への注目の高まりによって変革期を迎えています。特に欧州では、自動車用鉛蓄電池のリサイクル率が99%という驚異的な水準に達しており、これは業界の環境へのコミットメントを示すだけでなく、他のバッテリー技術に対する競争優位性を提供しています。効果的なリサイクルインフラは、安定したサプライチェーンを維持し、バッテリー生産による環境負荷を低減するのに役立っています。

データセンターおよび通信分野は、無停電電源装置(UPS)システムを中心に、鉛蓄電池市場の重要な推進力であり続けています。国際エネルギー機関(IEA)によると、2021年にはクラウドおよびハイパースケールデータセンターのエネルギー需要がそれぞれ71.62TWhおよび86.58TWhに達し、信頼性の高いバックアップ電源ソリューションの必要性が高まっていることを示しています。5Gネットワークの拡大やエッジコンピューティング施設の展開も、継続的な運用を保証するための堅牢な電源バックアップシステムを必要としており、この傾向をさらに強化しています。

さらに、軍事および緊急対応システムなどの特殊な分野では、アプリケーションの焦点に戦略的な変化が見られます。2022年10月には、米陸軍が災害地域や戦闘状況での運用効率を高めるために先進的な鉛蓄電池エネルギー貯蔵システムを選択し、重要なアプリケーションにおける鉛蓄電池技術の継続的な関連性を示しました。また、2022年6月にフォードが電気自動車と内燃機関車の両方の開発に37億米ドルを投資すると発表したことは、新興の電気自動車技術と並行して、従来の自動車アプリケーションに対する持続的な需要があることを示唆しています。

世界の鉛蓄電池市場のトレンドと洞察:自動車販売の増加

世界の自動車産業の堅調な回復と成長軌道は、自動車用鉛蓄電池市場の主要な推進力となっています。国際自動車工業連合会(OICA)によると、2021年の自動車販売台数は前年比で4.96%増加し、自動車需要の力強い回復を示しています。この自動車販売の増加は、鉛蓄電池の需要増加に直接関連しています。鉛蓄電池は、従来の燃焼機関車の始動、照明、点火(SLI)アプリケーションにおいて主要な技術選択肢であり続けているためです。自動車部門の拡大は特に注目に値します。鉛蓄電池は、基本的なSLI機能だけでなく、車載エンターテイメントシステム、パワーステアリング、パワーロック、パワーウィンドウシステムなど、車両内のさまざまな機能を駆動する不可欠なコンポーネントだからです。

自動車販売の持続的な成長は、重要な業界の発展と投資によってさらに強化されています。例えば、2022年6月にはフォードが、新型マスタングやレンジャーピックアップを含む電気自動車および内燃機関車の新規プロジェクト開発に37億米ドルの大規模な投資を発表しました。同様に、2022年10月にはトヨタがインドで、エタノールのみで走行可能な初のフレックス燃料ストロングハイブリッド電気自動車(FFV-SHEV)を発売しました。これらの開発は、ハイブリッド車や電気自動車を含む現代の車両でも、さまざまな補助機能に鉛蓄電池が利用されているため、鉛蓄電池の継続的な関連性を強調しています。スタートストップ技術や先進安全機能を含む、より洗練された車両システムへの自動車産業の進化は、高性能鉛蓄電池、特に強化型液式バッテリー(EFB)および吸収性ガラスマット(AGM)バッテリーに対する追加の需要を生み出しています。

アプリケーション別セグメント分析

* SLIセグメント: 2024年に世界のSLIバッテリー市場で約75%の市場シェアを占め、引き続き優位な地位を維持しています。自動車アプリケーションでの広範な使用が主な要因であり、SLIバッテリーは、スターターモーター、ライト、点火システム、およびその他の内燃機関に高性能かつ費用対効果の高い電力供給を行う上で不可欠です。自動車用SLIバッテリーの90%以上が鉛蓄電池ベースであり、その優れた低温始動性能、信頼性、および競争力のあるコスト構造が優位性を強化しています。

* 定置用バッテリーセグメント: 通信、UPS、エネルギー貯蔵システムなどのアプリケーションを包含し、鉛蓄電池市場で最も急速に成長しているセグメントとして浮上しており、2024年から2029年の間に約5.5%の成長率が予測されています。5Gネットワークの世界的展開に伴う通信インフラの拡大、データセンターにおける無停電電源システムへの需要増加、再生可能エネルギーシステムの採用増加と効率的なエネルギー貯蔵ソリューションの必要性が成長を牽引しています。

* ポータブルバッテリーおよびその他のアプリケーションセグメント: ポータブルバッテリーセグメントは、家電製品やさまざまなポータブルアプリケーションにおいて重要な役割を果たしており、鉛蓄電池は、その経済的利点と信頼性の高い性能により、従来のバッテリーインバーターシステムで依然として好まれる選択肢です。その他のアプリケーションセグメントは、船舶用途、防火システム、特殊産業機器など、多様な用途を包含しています。これらのセグメントは、鉛蓄電池の実証済みの技術、確立されたリサイクルインフラ、およびバッテリー設計と性能における継続的な革新の恩恵を受けています。

技術別セグメント分析

* 液式セグメント: 2024年に世界の鉛蓄電池市場で約95%の市場シェアを占め、最も強い成長軌道を示しながら優位に立っています。自由電解質による対流冷却を通じて高温に耐える能力があるため、自動車、定置用無停電電源装置、および独立型エネルギーシステムに広く展開されています。特に強化型液式バッテリー(EFB)における最近の技術進歩は、吸収性ガラスマット(AGM)バッテリーと同等のサイクル寿命を提供しながら、大幅に低いコストを実現しています。主要メーカーは、全体的な充電受容性を高め、充電温度を最小限に抑え、より高い充電効率を達成するためのナノスケールカーボン技術に焦点を当てた革新を進めています。

* VRLA(弁制御式鉛蓄電池)セグメント: 市場のより小さいながらも重要な部分を占めており、密閉型メンテナンスフリー設計と再結合技術が特徴です。これらのバッテリーは、UPSシステム、電子機器、ポータブル電源、船舶用途、通信インフラなど、ディープサイクルおよびディープ放電アプリケーションで広く利用されています。VRLAバッテリー市場には、ゲル電解質バッテリーと吸収性ガラスマット(AGM)バッテリーの両方が含まれており、AGMバッテリーは、振動による損傷を防ぎ、バッテリーのサイクル能力を延長するため、データセンターや通信インフラにおける重要なアプリケーションに特に適しています。

地域別セグメント分析

* 北米: 2024年には世界の鉛蓄電池市場シェアの約24%を占める重要な市場です。堅調な自動車部門と広範なデータセンターインフラによって主に推進されています。強力な産業インフラ、バッテリーベースのエネルギー貯蔵プロジェクトの展開拡大、および再生可能電力インフラの拡大が市場地位を強化しています。確立されたリサイクルインフラと支援的な規制環境も市場の持続可能性を高めています。

* 欧州: 2019年から2024年にかけて約5%の着実な成長を示し、強力な製造能力と世界的に競争力のある産業地位に支えられています。ドイツ、フランス、英国、イタリア、スペインなどの国で市場は特に堅調であり、再生可能エネルギー統合へのコミットメントとデータセンターインフラの拡大が、バックアップ電源ソリューションへの需要を継続的に推進しています。自動車用鉛蓄電池のほぼ完全なリサイクル率も特徴です。

* 世界のその他の地域(主にアジア太平洋): 2024年から2029年にかけて年間約5%の成長が予測されており、世界の鉛蓄電池市場で最大かつ最も急速に成長している地域です。この地域は、中国、インド、日本、韓国、そして東南アジア諸国などの主要経済圏によって牽引されています。急速な工業化、都市化、通信インフラの拡大、および再生可能エネルギープロジェクトへの大規模な投資が、鉛蓄電池の需要を大幅に押し上げています。特に中国とインドは、電気自動車(EV)市場の拡大とグリッド規模のエネルギー貯蔵ソリューションの導入により、この成長の主要な原動力となっています。手頃な価格と信頼性から、新興国市場におけるバックアップ電源やオフグリッドアプリケーションでの需要も高まっています。

このレポートは、世界の鉛蓄電池市場に関する包括的な分析を提供しています。鉛蓄電池は、正極に酸化鉛、負極に金属鉛の格子を使用し、電解液として硫酸に浸された充電式電池として定義されています。

市場規模と予測:

世界の鉛蓄電池市場は、2024年には472億米ドルと推定され、2025年には493.7億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.40%で成長し、2030年には612.3億米ドルに達すると見込まれています。本レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの予測データを提供しています。

調査範囲と方法論:

本レポートは、市場の範囲、定義、および研究の前提条件から始まり、エグゼクティブサマリーと詳細な調査方法論を提供しています。

市場概要:

市場概要セクションでは、市場規模と2027年までの需要予測(米ドル建て)、最近のトレンドと発展、政府の政策と規制について分析しています。また、市場の推進要因(Drivers)と阻害要因(Restraints)を含む市場ダイナミクス、サプライチェーン分析、およびポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争環境を深く掘り下げています。

市場セグメンテーション:

市場は以下の主要な基準で詳細にセグメント化されています。

1. 用途別:

* SLI(始動、照明、点火)バッテリー:自動車用途が中心です。

* 定置用バッテリー:通信、UPS(無停電電源装置)、ESS(エネルギー貯蔵システム)などが含まれます。

* ポータブルバッテリー:家電製品などに使用されます。

* その他の用途。

2. 技術別:

* 液式(Flooded)バッテリー。

* VRLA(バルブ制御式鉛蓄電池)バッテリー。

3. 地域別:

* 北米(米国、カナダなど)

* 欧州(ドイツ、フランス、イタリア、英国、ロシア連邦など)

* アジア太平洋(中国、インド、日本、韓国など)

* 中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)

* 南米(ブラジル、アルゼンチンなど)

特にアジア太平洋地域は、2025年に最大の市場シェアを占め、2025年から2030年の予測期間において最も高いCAGRで成長すると予測されています。

競争環境:

競争環境の章では、合併・買収、合弁事業、提携、および主要プレーヤーが採用する戦略について詳述しています。主要企業としては、Johnson Controls International PLC、Exide Technologies Inc.、GS Yuasa Corporation、EnerSys、East Penn Manufacturing Co.、C&D Technologies Inc.、Amara Raja Batteries Ltd、Leoch International Technology Limited、Panasonic Corporationなどが挙げられています。

市場機会と将来のトレンド:

レポートは、市場における機会と将来のトレンドについても分析し、今後の市場の方向性を示唆しています。

このレポートは、鉛蓄電池市場の包括的な理解を深めるための貴重な情報源となっています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査前提

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 用途別

- 5.1.1 SLI(始動、照明、点火)バッテリー

- 5.1.2 定置用バッテリー(通信、UPS、エネルギー貯蔵システム(ESS)など)

- 5.1.3 ポータブルバッテリー(家電製品など)

- 5.1.4 その他の用途

- 5.2 技術別

- 5.2.1 液式

- 5.2.2 VRLA(弁制御式鉛蓄電池)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イタリア

- 5.3.2.4 英国

- 5.3.2.5 ロシア連邦

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 南アフリカ

- 5.3.4.4 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Johnson Controls International PLC

- 6.3.2 Exide Technologies Inc.

- 6.3.3 GSユアサコーポレーション

- 6.3.4 EnerSys

- 6.3.5 East Penn Manufacturing Co.

- 6.3.6 C&D Technologies Inc.

- 6.3.7 Amara Raja Batteries Ltd

- 6.3.8 Leoch International Technology Limited

- 6.3.9 パナソニック株式会社

- *リストはこれに限りません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

鉛蓄電池は、化学エネルギーを電気エネルギーに変換し、かつ充電によってその化学反応を逆行させることで繰り返し使用が可能な二次電池の一種です。その基本的な構造は、正極に二酸化鉛(PbO2)、負極に鉛(Pb)、そして電解液として希硫酸(H2SO4)を用いることで成り立っています。放電時には、正極と負極の両方で鉛が硫酸鉛(PbSO4)に変化し、電解液の硫酸濃度が低下します。一方、充電時にはこの逆反応が起こり、硫酸鉛が再び鉛と二酸化鉛に戻り、硫酸濃度が上昇することで、電池は再利用可能な状態となります。この化学反応は可逆的であり、安定した電圧(1セルあたり約2ボルト)を供給できる点が特徴です。鉛蓄電池は1859年にガストン・プランテによって発明されて以来、その信頼性とコストパフォーマンスの高さから、最も歴史が長く、かつ世界中で広く普及している二次電池として知られています。

鉛蓄電池には、その構造や電解液の状態によっていくつかの主要な種類が存在します。最も伝統的なものは「開放型(または液式、Flooded/Wet-cell)」と呼ばれるタイプで、電解液が液体のまま充填されており、使用に伴う水の電気分解によって減少する電解液を定期的に補水する必要があります。このタイプは比較的安価で堅牢であり、自動車のスターターバッテリーやフォークリフト、一部の定置用電源などに広く用いられています。これに対し、近年主流となっているのが「制御弁式(VRLA - Valve Regulated Lead-Acid)」と呼ばれる密閉型バッテリーです。これは内部で発生する水素ガスと酸素ガスを効率的に再結合させることで、電解液の減少を極力抑え、補水を不要としたものです。VRLAバッテリーはさらに「AGM(Absorbent Glass Mat)型」と「GEL(ゲル)型」に細分されます。AGM型は、電解液をガラス繊維マットに含浸させることで、高い出力特性、優れた耐振動性、比較的長いサイクル寿命を実現しています。アイドリングストップ車や無停電電源装置(UPS)、通信機器のバックアップ電源などに多く採用されています。一方、GEL型は、電解液をシリカゲルでゲル状に固めることで、自己放電が少なく、深放電に対する耐性が高く、高温環境下での性能も安定しているという特徴を持ちます。電動車椅子、太陽光発電システム、非常用電源など、より過酷な環境や長期間の安定稼働が求められる用途に適しています。

鉛蓄電池の用途は非常に多岐にわたります。最も身近な例としては、自動車のエンジン始動用バッテリー(SLIバッテリー)が挙げられます。これは、短時間に大電流を供給する能力に優れているため、エンジンのクランキングに不可欠です。近年では、アイドリングストップ機能搭載車やハイブリッド車の補機バッテリーとしても、AGM型を中心に広く採用されています。産業用途では、データセンターや病院、工場などで電力供給が途絶えた際にシステムを保護するための無停電電源装置(UPS)の主要な蓄電池として不可欠です。また、携帯電話の基地局や通信交換機などの通信インフラにおけるバックアップ電源、フォークリフトやゴルフカートといった電動車両の動力源としても広く利用されています。さらに、太陽光発電や風力発電といった再生可能エネルギーの貯蔵システム、非常用照明や防災設備、電動車椅子、船舶用電源、キャンピングカー用電源など、その適用範囲は非常に広範です。

鉛蓄電池の性能を最大限に引き出し、寿命を延ばすためには、様々な関連技術が発展してきました。充電技術においては、定電圧充電、定電流充電、多段階充電といった基本的な方式に加え、バッテリーの状態に応じて充電電流や電圧を調整するインテリジェント充電器が普及しています。また、バッテリーの健全性を監視し、過充電や過放電を防ぎ、温度を管理するバッテリーマネジメントシステム(BMS)も、特にVRLAバッテリーの長寿命化と安全性向上に寄与しています。材料技術の面では、電極の格子合金の改良により耐腐食性や強度が向上し、活物質にカーボンなどの添加剤を加えることで、充電受入性の向上やサイクル寿命の延長が図られています。セパレーター技術の進化も、AGMやGELといった高性能バッテリーの実現に不可欠でした。さらに、鉛蓄電池は高いリサイクル率を誇る点も特筆すべき関連技術です。使用済みバッテリーから鉛を99%以上回収し、新たなバッテリーの材料として再利用するシステムが確立されており、環境負荷の低減に大きく貢献しています。一方で、リチウムイオン電池やニッケル水素電池、フロー電池など、より高いエネルギー密度や長寿命を特徴とする競合技術も発展しており、用途に応じた棲み分けが進んでいます。

鉛蓄電池の市場背景を見ると、その歴史の長さと普及率の高さが際立っています。19世紀の発明以来、自動車の普及とともにその需要を拡大し、現代社会の電力インフラを支える基盤技術の一つとして確固たる地位を築いてきました。その最大の強みは、他の二次電池と比較して圧倒的に低コストであること、高い信頼性と安全性を有すること、そして比較的広い温度範囲で安定して動作することです。また、前述の通り、確立されたリサイクルシステムにより、環境負荷を低減しながら持続可能な形で利用できる点も大きな利点です。しかしながら、エネルギー密度が低く、重量がかさむため、電気自動車(EV)の主電源のような軽量・コンパクトさが求められる用途ではリチウムイオン電池に劣ります。また、サイクル寿命や深放電耐性も、特に開放型ではリチウムイオン電池に及ばない場合があります。低温環境下では性能が低下しやすいという課題も抱えています。市場規模としては、自動車用バッテリーが最大のシェアを占め、産業用バッテリーも安定した需要を維持しています。特に新興国における自動車の普及やインフラ整備の進展は、鉛蓄電池市場の成長を後押しする要因となっています。

将来展望として、鉛蓄電池は今後も特定の分野でその優位性を維持し続けると予測されます。自動車のスターターバッテリーや、UPS、通信機器のバックアップ電源など、コストと信頼性が最優先される用途においては、引き続き主要な役割を担うでしょう。技術革新も継続しており、活物質へのカーボン添加などによる充電受入性の向上、サイクル寿命の延長、部分充電耐性の強化、さらには高出力化や軽量化、低温特性の改善などが進められています。これにより、リチウムイオン電池との性能差を縮め、より幅広い用途への適用可能性が探られています。電気自動車のメインバッテリーはリチウムイオン電池が主流となる一方で、補機バッテリーとしては鉛蓄電池が引き続き利用されるなど、両者の共存と棲み分けが進むと考えられます。定置用蓄電池市場においても、初期コストを重視する用途では鉛蓄電池が、高性能や長寿命を重視する用途ではリチウムイオン電池が採用されるという形で、それぞれの強みを活かした市場形成が進むでしょう。また、鉛の環境負荷に対する規制強化は、リサイクル技術のさらなる高度化と、製造プロセスにおける環境配慮を促進し、持続可能な社会への貢献がより一層求められることになります。新興国市場における経済成長とインフラ整備の加速は、鉛蓄電池の需要を堅調に推移させる重要な要素であり、その普遍的な価値は今後も変わらないと見られています。