舶用発電機市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

舶用発電機市場レポートは、出力定格(500 KW以下、501 KW~1000 KW、1001 KW~3000 KW、3000 KW~5000 KWなど)、燃料タイプ(ディーゼル、ガス、ハイブリッドディーゼル電気、デュアル燃料など)、用途(主推進、補助/ホテル負荷、緊急/バックアップ電源)、船舶タイプ(商用貨物船、タンカー、コンテナ船など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

舶用発電機市場の概要

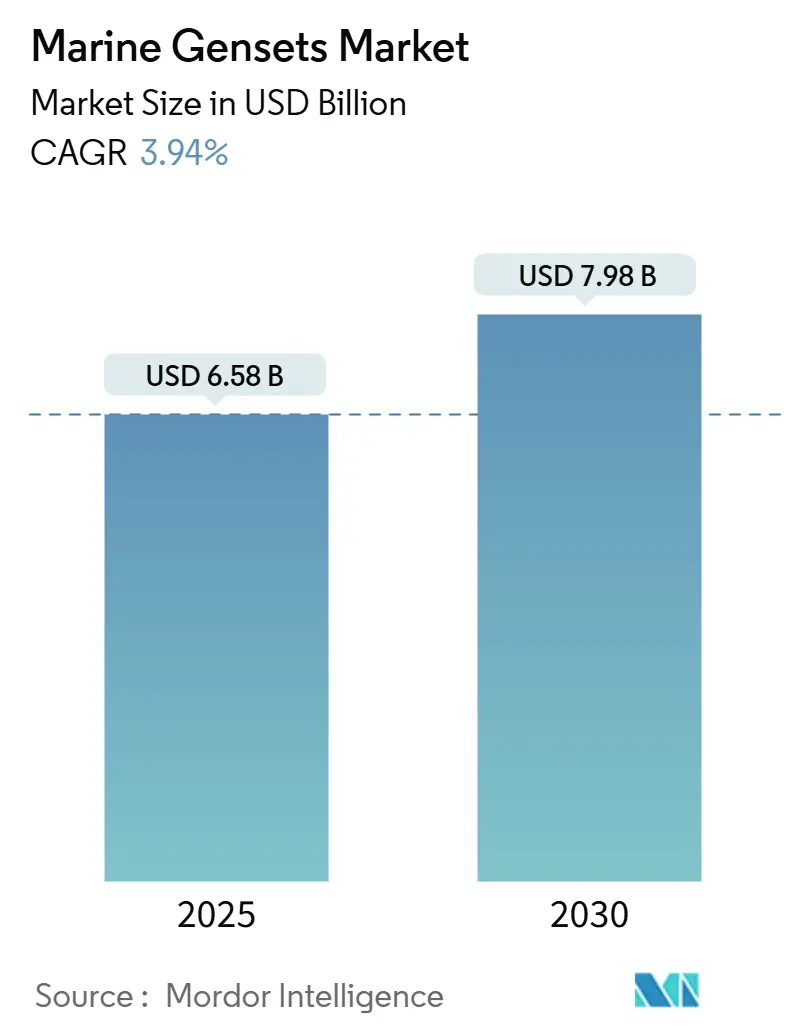

舶用発電機市場は、2025年には65.8億米ドルと推定され、2030年には79.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.94%です。この市場の拡大は、国際海事機関(IMO)が掲げる2030年までの炭素強度40%削減目標による規制圧力と、燃料柔軟性の高い電力システムへの投資増加によって支えられています。

ディーゼル発電機は、その堅牢な信頼性から依然として広く普及していますが、ハイブリッドディーゼル電気構成が最も急速な成長を記録しており、よりクリーンな補助動力への実用的な移行を示しています。出力定格別では、1,001~3,000 kWの中間レンジが商用貨物船の新造船仕様で主流を占める一方、500 kW以下のユニットは、増加するオフショア支援船で牽引力を得ています。地理的には、アジア太平洋地域が造船業の優位性により圧倒的な影響力を維持しており、ヨーロッパは代替燃料への技術主導型推進により、最も成長の速い地域となっています。競争環境は中程度であり、既存のエンジンメーカーは、排出規制のさらなる厳格化に備え、メタノール、アンモニア、水素対応ソリューションへの研究開発予算を再配分し、先行者利益の確保を目指しています。

主要な市場動向と洞察

* 出力定格別: 1,001~3,000 kW帯が2024年に舶用発電機市場の37.4%を占めました。これは、中型コンテナ船、ばら積み貨物船、プロダクトタンカーが貨物処理やホテル負荷に堅牢な補助電力を必要とすることによるものです。この範囲での可変速運転の採用拡大は、負荷変動時の燃料節約を最大化します。一方、500 kW以下のクラスは、小型オフショア船、沿岸フェリー、作業船における冗長性と排出規制遵守の向上への需要の高まりを反映し、2030年までに6.1%のCAGRで他のすべてのクラスを上回る成長が見込まれています。

* 燃料タイプ別: ディーゼルエンジンは、確立された供給ネットワークと実績のある信頼性により、2024年に舶用発電機市場の70.9%を占めました。しかし、ハイブリッドシステムは、バッテリーバックアップパッケージの導入により、低負荷時の非効率性を抑制し、港湾滞在中のホテル負荷排出量を削減するため、2030年までに6.5%のCAGRで最も高い成長率を記録すると予測されています。

* 用途別: 補助およびホテル負荷が2024年に舶用発電機市場の48.7%を占めました。これは、現代の船舶におけるHVAC、冷蔵コンテナ、高度なブリッジ電子機器の電力需要を反映しています。デジタル化の進展と乗組員の福利厚生基準の向上によりこれらの負荷が増加し、最適な利用のために複数ユニットのアレイが指定される傾向にあります。緊急およびバックアップ用途は、特に高度に自動化された船舶において、船級協会が冗長性規則を強化しているため、2030年までに5.2%のCAGRで最も急速に成長しています。

* 船舶タイプ別: 商用貨物船が2024年に23.5%の収益貢献を維持しました。これは、コンテナ船会社がCII評価と運用自動化のニーズを満たすために船隊更新を加速しているためです。防衛および海軍調達は、現代のフリゲート艦、潜水艦、支援船が高密度な電気システムを統合し、堅牢な船上発電能力を要求するため、2030年までに5.7%のCAGRで最も急速な上昇を示しています。

* 地域別: アジア太平洋地域は、中国、韓国、日本の造船能力と広範な輸出金融に支えられ、2024年に舶用発電機市場の45.1%を占めました。一方、ヨーロッパは、厳格な排出規制と、ハイブリッドおよびメタノール対応発電機を備えた特注の設置船を必要とする洋上風力発電の建設により、2030年までに4.8%のCAGRで最も急速な拡大を記録すると予測されています。

市場の推進要因

1. 海上貿易活動の増加: 2024年にはコンテナ貿易が2.7%拡大し、ライナー船隊における補助動力の新造船需要を刺激しました。Wärtsiläの2024年の舶用受注は14%増の81億ユーロに達し、適合発電機への業界の意欲を反映しています。2024年に発注された船舶の49%が代替燃料仕様であり、燃料に依存しない船上電力への要求が高まっていることを示しています。2034年まで年間平均2,200隻の船舶が発注され、そのうち65%が代替トン数であることから、舶用発電機市場の成長は中期的に維持されるでしょう。

2. 発電機設計とハイブリッド化の技術進歩: ハイブリッドディーゼル電気パッケージは、運用者が信頼性と燃料節約のバランスを取るため、6.5%のCAGRで成長を牽引しています。2024年にはWärtsiläがTÜV SÜD認証の100%水素対応エンジンを発表し、2025年の受注を開始しました。Everllenceは2025年に中国でデュアル燃料メタノール発電機の型式承認を取得し、Caterpillarは2026年までに商用メタノール展開を目指しています。DCグリッドの採用により可変速運転が可能になり、最大20%の燃料効率向上を実現しています。主要OEMは、2024年から2025年の間に代替燃料の研究開発に2億5,000万米ドル以上を投じており、持続的なイノベーションの勢いを示しています。

3. IMO Tier IIIおよびCII排出規制の厳格化: MEPC 83は2025年にネットゼロ海事規則を承認し、2028年に発効することから、今世紀は船舶の排出ガス規制にとって最も変革的な10年となります。2024年から運用されているCII制度は、DまたはE評価の船舶に是正措置計画の提出を義務付けており、発電機の改修スケジュールに直接影響を与えています。Tier IIIの80% NOx削減要件は、新造およびアップグレードされた発電機におけるSCRおよびEGRモジュールの普遍的な採用を推進しています。EUのFuelEU Maritimeは2025年からメタン排出量の上限を適用し、古いLNG対応エンジンの段階的廃止を加速させます。

4. オフショア支援船(OSV)需要の増加: アジア太平洋地域におけるOSVのチャーター料は2020年以降倍増しており、DPクラスの冗長性を組み込んだ多用途発電機パッケージの新たな需要を刺激しています。PSVの新造船価格は2016年比で68%上昇しており、より大きなホテル負荷とハイブリッド推進の統合を反映しています。アジア太平洋地域は、2033年までに中国を除く地域で226 GWの洋上風力発電を追加することを目指しており、高負荷発電機を備えた設置・サービス船隊が必要となります。

市場の抑制要因

1. 高額な初期投資: 先進的なデュアル燃料またはハイブリッド発電機は、従来のディーゼルユニットに比べて30~50%の価格プレミアムを要求する可能性があり、グリーンファイナンスへのアクセスが限られている運用者にとって負担となります。メタノール対応または水素対応の設備には、新しいバンカリング、検出、乗組員訓練モジュールも必要となり、プロジェクト全体の費用を膨らませます。

2. 舶用ディーゼルおよびLNG価格の変動: バンカー燃料は依然として地域間で大きな価格差があり、運用者は価格変動を緩和するためにヘッジを行うか、航海を制限するよう促されています。海運部門の年間3億5,000万トンの化石燃料需要は、航海運用コストの50~60%を占めるため、発電機の燃料選択は舶用発電機市場にとって極めて重要です。メタノールとアンモニアは、規制のシグナルにもかかわらず、舶用ディーゼルに比べて2~3倍の価格プレミアムで取引されており、採用を遅らせています。

競争環境

市場は中程度に細分化されていますが、将来の燃料エンジンにおけるイノベーションが差別化のギャップを縮めています。Wärtsiläは2025年に「燃料アグノスティック」な研究開発に5,000万ユーロを投じ、水素、アンモニア、メタノール混合燃料のテストベッドを展開しています。Caterpillarは2026年までにメタノールデュアル燃料の提供を予定し、バッテリーエネルギー貯蔵パートナーをターンキー推進パッケージに組み込んでいます。MAN Energy Solutionsからブランド変更したEverllenceは、発電機に加えて炭素回収や大型ヒートポンプにも事業を拡大し、総合的な脱炭素化プロバイダーとしての地位を確立しています。

M&A活動は、制御システムとマイクログリッドへの転換を反映しています。Generacは2025年4月にDeep Sea Electronicsを買収し、高度な監視制御を獲得しました。Deutzは2024年にBlue Star Power Systemsを買収し、コンポーネントだけでなく完全な発電機を供給する意図を示しました。Rolls-Royceは、mtu施設の7,500万米ドルのアップグレードにより、高出力密度容量を拡大し、米国のフリゲート艦向け防衛契約を確保しています。

主要な市場プレーヤーには、Caterpillar Inc.、Wärtsilä Corporation、MAN Energy Solutions(Everllence)、Cummins Inc.、Rolls-Royce plc(Bergen/MTU)などが挙げられます。

最近の業界動向

* 2025年7月: Rolls-Royceは、サウスカロライナ州のmtu Series 4000ラインを拡張するために7,500万米ドルを投資し、舶用およびデータセンター顧客を対象とした60の雇用と機械加工能力を追加しました。

* 2025年6月: MAN Energy Solutionsは、より広範な脱炭素化ポートフォリオを反映するため、Everllenceにブランド名を変更しました。

* 2025年4月: Wärtsiläは、水素、アンモニア、メタノールの多用途性を重視し、将来の燃料対応エンジンの開発に5,000万ユーロを投入することを約束しました。

* 2025年3月: Cumminsは、メタノール対応QSK60のDNV原則承認を取得し、2028年以降に改修キットを計画しています。

この市場は、環境規制の強化と技術革新により、今後も持続的な成長と変革が期待されます。

本レポートは、世界の舶用発電機市場に関する詳細な分析を提供しており、調査の前提、市場定義、範囲、調査方法、およびエグゼクティブサマリーが含まれております。

市場は2025年に65.8億米ドルと評価され、2030年までに79.8億米ドルに達すると予測されています。舶用発電機の需要を牽引する出力定格セグメントは、1,001~3,000 kWのユニットであり、中型貨物船の補助電力ニーズをカバーしています。新規設置において最も急速に成長している燃料タイプは、ハイブリッドディーゼル電気システムであり、信頼性を維持しつつ排出量削減を求める船主のニーズに応え、2030年まで年平均成長率(CAGR)6.5%で拡大しています。地域別では、欧州が最も速いCAGR 4.8%で成長する見込みです。これは、厳格な排出規制と洋上風力発電への投資が要因となっています。競争環境においては、Wärtsilä、Caterpillar、Everllenceが高速発電機の主要なシェアを占め、将来の燃料エンジンに対する大規模な研究開発投資を行っています。

市場の成長を促進する主な要因としては、海上貿易活動の増加、発電機設計とハイブリッド化における技術的進歩、IMO Tier IIIおよびCII排出規制の厳格化、オフショア支援船(OSV)の需要増加、船上マイクログリッド/DC電力アーキテクチャの採用、コールドアイアン化の改修による負荷追従型LNG対応発電機の推進が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、高額な初期設備投資、海洋ディーゼルおよびLNG価格の変動、旗国間での認証およびコンプライアンスの複雑さ、高圧燃料噴射部品のサプライチェーンにおけるボトルネックなどが挙げられます。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 出力定格別: 500 kW以下、501~1,000 kW、1,001~3,000 kW、3,001~5,000 kW、5,000 kW以上。

* 燃料タイプ別: ディーゼル、ガス(NG/LPG)、ハイブリッドディーゼル電気、デュアル燃料(LNG + ディーゼル)、燃料電池/バッテリーアシスト。特に、環境規制に対応するための多様な燃料ソリューションが注目されます。

* 用途別: 主推進、補助/ホテル負荷、緊急/バックアップ電源。

* 船舶タイプ別: 商用貨物船、タンカーおよびバルクキャリア、コンテナ船、オフショア支援船、防衛/海軍船、レジャーおよび旅客船(クルーズ/フェリー/ヨット)、漁船および作業船。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカの主要地域と、それぞれの主要国が含まれています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェアが詳細に評価されています。Wärtsilä、Caterpillar、Everllenceといった企業が高速発電機市場で大きなシェアを占め、将来の燃料エンジンへの大規模な研究開発投資を行っています。また、Caterpillar Inc.、MAN Energy Solutions、Mitsubishi Heavy Industries Ltd.、Wärtsilä Corporation、Rolls-Royce Holdings plc (Bergen Engines)、Cummins Inc.、Volvo Penta、John Deere Power Systems、Hyundai Heavy Industries Co. Ltd.、Yanmar Holdings Co., Ltd.、Daihatsu Diesel Mfg. Co., Ltd.など、多数のグローバルプレイヤーの企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場の機会と将来の展望に関する分析も含まれており、未開拓の領域や満たされていないニーズの評価が行われています。このレポートは、世界の舶用発電機市場の現状と将来の動向を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 海上貿易活動の増加

- 4.2.2 発電機設計とハイブリッド化における技術進歩

- 4.2.3 厳格なIMO Tier IIIおよびCII排出規制

- 4.2.4 海洋支援船(OSV)の需要増加

- 4.2.5 船内マイクログリッド/DC電力アーキテクチャの採用

- 4.2.6 コールドアイアニング改修による負荷追従型LNG対応発電機の推進

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 海洋ディーゼルおよびLNG価格の変動

- 4.3.3 船籍国間での認証とコンプライアンスの複雑さ

- 4.3.4 高圧燃料噴射部品のサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 出力定格別

- 5.1.1 500 kWまで

- 5.1.2 501~1,000 kW

- 5.1.3 1,001~3,000 kW

- 5.1.4 3,001~5,000 kW

- 5.1.5 5,000 kW超

- 5.2 燃料タイプ別

- 5.2.1 ディーゼル

- 5.2.2 ガス (NG/LPG)

- 5.2.3 ハイブリッドディーゼル電気

- 5.2.4 デュアル燃料 (LNG + ディーゼル)

- 5.2.5 燃料電池/バッテリーアシスト

- 5.3 用途別

- 5.3.1 主推進

- 5.3.2 補助/ホテル負荷

- 5.3.3 緊急/バックアップ電源

- 5.4 船舶タイプ別

- 5.4.1 商用貨物船

- 5.4.2 タンカーおよびばら積み貨物船

- 5.4.3 コンテナ船

- 5.4.4 海洋支援船

- 5.4.5 防衛/海軍艦艇

- 5.4.6 レジャーおよび旅客 (クルーズ/フェリー/ヨット)

- 5.4.7 漁船および作業船

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 マレーシア

- 5.5.3.6 タイ

- 5.5.3.7 インドネシア

- 5.5.3.8 ベトナム

- 5.5.3.9 オーストラリア

- 5.5.3.10 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Caterpillar Inc.

- 6.4.2 MAN Energy Solutions

- 6.4.3 Mitsubishi Heavy Industries Ltd.

- 6.4.4 Wärtsilä Corporation

- 6.4.5 Rolls-Royce Holdings plc (Bergen Engines)

- 6.4.6 Cummins Inc.

- 6.4.7 Volvo Penta

- 6.4.8 John Deere Power Systems

- 6.4.9 Hyundai Heavy Industries Co. Ltd.

- 6.4.10 Yanmar Holdings Co., Ltd.

- 6.4.11 Daihatsu Diesel Mfg. Co., Ltd.

- 6.4.12 Anglo Belgian Corporation NV

- 6.4.13 Weichai Group

- 6.4.14 Doosan Infracore Co., Ltd.

- 6.4.15 Scania AB

- 6.4.16 Isotta Fraschini Motori S.p.A

- 6.4.17 Baudouin (Société Internationale des Moteurs Baudouin)

- 6.4.18 Kohler Power Systems

- 6.4.19 ABB Ltd (Turbogenerator & Hybrid Systems)

- 6.4.20 Aggreko plc

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

舶用発電機は、船舶の運航に不可欠な電力供給を担う重要な装置でございます。陸上用発電機とは異なり、塩害、振動、揺れ、限られたスペースといった船舶特有の厳しい環境下での使用に耐えるよう、高い信頼性と耐久性が求められます。

まず、舶用発電機の定義についてご説明いたします。舶用発電機とは、船舶内で使用されるあらゆる電気機器に電力を供給するために、ディーゼルエンジンやガスタービンなどの原動機によって駆動される発電機セットの総称です。船内の照明、通信機器、航海計器、荷役装置、居住設備、さらには電気推進船の推進モーターに至るまで、船舶の機能維持と安全運航に不可欠な電力を安定的に供給する役割を担っております。

次に、種類についてです。舶用発電機は、その原動機の種類、用途、出力などによって多岐にわたります。

原動機による分類では、最も一般的なのはディーゼルエンジンを原動機とする「ディーゼル発電機」です。燃料効率が高く、幅広い出力帯で利用されています。大型LNG船や一部の高速船では、軽量で高出力、低振動な「ガスタービン発電機」が採用されることもございます。また、大型タンカーやLNG船では、ボイラーで発生させた蒸気を利用する「蒸気タービン発電機」が、排熱回収システムの一部として用いられることもあります。主機関の回転力を利用して発電する「軸発電機」は、燃料効率の向上に寄与します。さらに、次世代技術として、水素などを燃料とする「燃料電池発電機」の開発も進められております。

用途による分類では、通常運航時の主要な電力源となる「主発電機」、主発電機が故障した場合や停電時に作動し、安全確保のために必須となる「非常用発電機」、港内停泊時に使用される「停泊用発電機」などがございます。

燃料の種類も多様化しており、従来の重油や軽油に加え、LNG(液化天然ガス)、LPG(液化石油ガス)、メタノール、アンモニアなど、環境負荷の低い代替燃料に対応した発電機も増加傾向にございます。

舶用発電機の用途は非常に広範です。最も基本的な役割は、船内のあらゆる電気機器への電力供給です。具体的には、乗組員の生活を支える照明、空調、冷蔵庫、調理器具、そして船舶の安全運航に不可欠な通信機器、レーダー、GPS、自動操舵装置、電子海図表示装置(ECDIS)などの航海計器、さらにはポンプ、ファン、ウィンチといった各種補機類に電力を供給します。電気推進船においては、発電機が推進モーターを駆動し、船舶の推進力を生み出す主要な動力源となります。また、貨物船ではクレーンやポンプなどの荷役装置の動力源として、漁船では漁労機械の動力源として機能します。非常用発電機は、主発電機が停止した場合に、最低限の安全機能を維持するための電力(非常用照明、通信、操舵など)を供給し、船舶の安全確保に極めて重要な役割を果たします。

関連技術も多岐にわたります。発電機の心臓部である「エンジン技術」は、燃料効率の向上、NOx、SOx、CO2といった排ガス排出量の削減、そして代替燃料への対応が常に求められています。発電機本体についても、高効率化、小型軽量化、耐環境性の向上が図られています。電力の安定供給と品質維持のためには、「電力変換・制御技術」が不可欠であり、インバーター、コンバーター、配電盤、自動電圧調整器(AVR)、同期装置などが重要な役割を担います。複数の発電機や蓄電池を統合的に制御し、最適な電力供給と燃料消費を実現する「エネルギーマネジメントシステム(EMS)」は、運航効率の向上に貢献します。エンジンの排熱を利用して蒸気を生成し、タービンを回して発電する「排熱回収システム」は、総合的なエネルギー効率を高めます。近年では、ピークカットや負荷平準化、非常用電源、ハイブリッド推進システムとの連携を目的とした「蓄電池システム(バッテリーシステム)」の導入も進んでいます。さらに、遠隔監視、予知保全、データ分析による運航効率向上を目指す「デジタル化・IoT技術」も、舶用発電機の運用において重要性を増しています。

市場背景としては、新造船需要が世界経済や海運市況に大きく左右される点が挙げられます。特に、IMO(国際海事機関)によるNOx、SOx、CO2排出規制(EEDI、EEXI、CIIなど)の強化は、舶用発電機市場に大きな影響を与えています。これにより、低燃費・低排出ガス型の発電機や、LNG、メタノール、アンモニアなどの代替燃料に対応した発電機の需要が急速に増加しています。燃料価格の変動も、運航コストに直結するため、燃料効率の高い発電機や、安価な燃料に対応する発電機の需要を後押ししています。クルーズ船、フェリー、オフショア支援船などでは、騒音・振動の低減や操船性の向上を目的とした電気推進船の採用が増加しており、これに伴い高出力・高効率の発電機需要も拡大しています。主要なサプライヤーとしては、MAN Energy Solutions、Wärtsilä、ヤンマー、ダイハツディーゼルといったエンジンメーカーが発電機セットを提供しており、シーメンスエナジー、ABB、三菱電機などの発電機本体メーカーも重要な役割を担っています。

将来展望としましては、まず「脱炭素化の推進」が最も重要なテーマとなります。IMOのGHG排出削減目標達成に向け、アンモニア、水素、メタノールといったゼロエミッション燃料に対応した発電機の実用化が加速し、燃料電池の本格的な導入も期待されます。次に、「ハイブリッド・電気推進の普及」がさらに進むでしょう。蓄電池システムとの組み合わせによるハイブリッド推進や、完全電気推進船の増加により、発電機の運転効率最適化、小型軽量化、高出力化がさらに進展します。また、「デジタル化とスマート化」も不可欠です。AIを活用したエネルギーマネジメントシステム、予知保全、遠隔監視など、発電機の運用・保守におけるデジタル技術の導入が進み、運航コストの削減と信頼性の向上が図られます。将来的な「自律運航船への対応」では、発電機の自動制御、異常検知、自己診断機能がより高度化し、人間の介入なしに安定した電力供給を維持する技術が求められるでしょう。さらに、太陽光発電や風力発電といった「再生可能エネルギーとの連携」も、舶用発電機と組み合わせることで、さらなるGHG排出削減を目指す動きとして注目されます。最終的に、異なる燃料や推進システムに対応できるよう、発電機システムの「モジュール化・標準化」が進み、設計・建造の効率化が図られる可能性もございます。

舶用発電機は、船舶の安全と効率的な運航を支える基幹技術であり、環境規制の強化と技術革新の波の中で、その進化は今後も加速していくことでしょう。