EVバッテリーセパレーター市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

電気自動車用バッテリーセパレーター市場レポートは、業界をバッテリータイプ(リチウムイオン、鉛蓄電池、その他バッテリータイプ)、材料タイプ(ポリプロピレン、ポリエチレン、その他材料タイプ)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。過去の市場データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車用バッテリーセパレーター市場の概要(2025年~2030年予測)

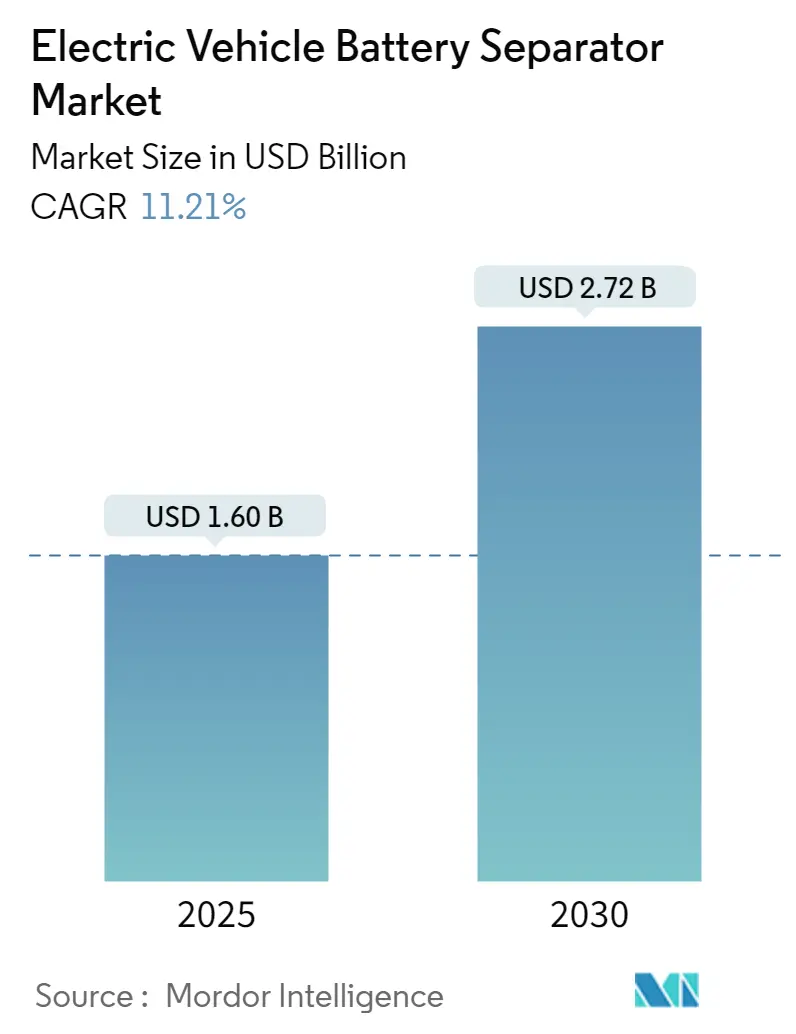

Mordor Intelligenceの分析によると、電気自動車(EV)用バッテリーセパレーター市場は、2025年には16億米ドルと推定され、2030年までに27.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は11.21%となる見込みです。

市場の主要な推進要因、抑制要因、および機会

中期的には、電気自動車の普及拡大とリチウムイオンバッテリーの価格低下が、市場成長の主要な推進要因となると予想されています。一方で、特定の国による独占が引き起こすバッテリー材料のサプライチェーンのギャップ、例えば原材料の不足や流通のボトルネックなどが、将来的な市場成長を抑制する可能性があります。しかしながら、全固体電池、先進的なリチウムイオン化学、ナトリウムイオン電池など、他のバッテリー化学に関する研究開発の進展が、市場に新たな機会をもたらすと期待されています。地域別では、北米が予測期間中に顕著な成長を遂げると見られており、米国やカナダなどの国々からの需要がその大部分を占めるでしょう。

主要な市場トレンド

1. リチウムイオンバッテリーセグメントが市場を牽引

バッテリーセパレーターは、リチウムイオンバッテリーにおいて重要な役割を果たす多孔質膜であり、正極と負極を電気的に絶縁しつつ、リチウムイオンのみを通過させることで短絡を防ぎます。近年、リチウムイオンバッテリーは、高いエネルギー密度、比較的長いサイクル寿命、高効率といった多くの利点から、電気自動車で最も一般的に使用されるバッテリー技術となっています。

国際エネルギー機関(IEA)によると、EVバッテリーの需要は2023年に750GWhを超え、2022年比で40%増加しました。これらのバッテリーの大部分はリチウムイオン技術によるものです。電気自動車におけるリチウムイオンバッテリーの採用が増加するにつれて、リチウムイオンバッテリー技術用のバッテリーセパレーターの需要も同時に増加すると予想されます。

さらに、リチウムイオンバッテリーの価格低下も、電気自動車におけるこの技術の使用を促進し、ひいてはリチウムイオン技術のバッテリーセパレーターの需要を押し上げると見られています。2023年には、リチウムイオンバッテリーパックの価格は前年比で14%下落し、1kWhあたり139米ドルとなりました。

また、電気自動車向けにより安定した効率的なバッテリーセパレーターを開発するための研究開発が継続されていることも、リチウムイオン技術のバッテリーセパレーターの需要増加に寄与しています。例えば、2024年2月には、仁川国立大学の研究者たちが、二酸化ケイ素と他の機能性分子の層を組み込むことで、リチウムイオンバッテリーセパレーターの安定性と特性を向上させる方法を考案しました。このような開発は、電気自動車用途におけるリチウムイオンセパレーターの機能性を向上させるでしょう。

したがって、リチウムイオンバッテリーの需要増加と電気自動車に使用されるバッテリーセパレーターの技術開発により、このセグメントが市場の主要なシェアを占めると予想されます。

2. 北米が市場を支配する見込み

北米の電気自動車市場は、2023年にはテスラ、トヨタグループ、フォードグループ、ヒュンダイ、ホンダの5大主要プレーヤーによって主に牽引されており、市場の70%以上を占めています。テスラは北米諸国で最も多くの電気自動車を販売しています。電気自動車の需要が増加するにつれて、これらの車両におけるバッテリーの使用も増加し、それによって電気自動車用バッテリーセパレーター市場を牽引することになります。

北米では電気自動車の需要が継続的に増加しています。エネルギー情報局(EIA)によると、米国のハイブリッド車、プラグインハイブリッド電気自動車、バッテリー電気自動車(BEV)の合計販売台数は、2023年には新車軽自動車(LDV)販売全体の16.3%に上昇し、前年の12.9%から増加しました。

さらに、政府の支援政策も電気自動車バッテリーの需要に影響を与え、ひいては電気自動車バッテリーセパレーター市場の需要に影響を与えています。北米各国の政府は、EVの普及を促進するための政策やインセンティブを展開しています。これらの取り組みには、税額控除、助成金、リベート、充電インフラへの投資などが含まれます。このような支援は、EVに対する消費者の関心を高め、バッテリーセパレーターの需要を促進しています。

政府の支援を受けて、電気自動車メーカーは地域内でバッテリーセパレーターの現地工場開設に投資しており、サプライチェーンを円滑にしています。例えば、2024年4月には、本田技研工業株式会社が旭化成株式会社とカナダでの車載用バッテリーセパレーター生産に関する合意を締結しました。

このように、電気自動車の増加と電気自動車用バッテリーセパレーターの現地生産の拡大により、北米地域が予測期間中に市場を支配すると予想されます。

競争環境

電気自動車用バッテリーセパレーター市場は、中程度の断片化が進んでいます。市場の主要プレーヤーには(順不同で)、Entek International、SK Innovation Co. Ltd、三菱ケミカルグループ株式会社、東レ株式会社、住友化学株式会社などが含まれます。

最近の業界動向

* 2024年1月: 24Mは、電気自動車全体のバッテリー安全性を革新するバッテリーセパレーター「24M ImpervioTM」を発表しました。この革新的な技術は、リチウムイオンバッテリーとリチウム金属バッテリーの両方において安全性の大幅な向上を示し、金属デンドライトによってしばしば引き起こされる壊滅的な火災や大規模なリコールに対処するための重要なソリューションを提供します。

* 2023年5月: SKIETは、Sunwodaとの間でバッテリーセパレーターの供給強化を目的とした戦略的覚書を締結したと発表しました。この合意により、SKIETは中国の常州工場で製造されたセパレーターをSunwodaに供給する予定です。

電気自動車(EV)バッテリーセパレーター市場に関する本レポートは、バッテリーセル内で正極と負極を物理的に分離し、短絡を防ぎつつイオンの通過を可能にする重要な要素であるEVバッテリーセパレーターに焦点を当てた包括的な分析を提供しています。本調査は、2029年までの市場規模と需要予測を米ドル(USD)ベースで提供し、主要な地域における市場の動向を詳細に分析しています。

市場は、2025年には16億米ドルに達し、2030年までに27.2億米ドルに成長すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は11.21%と見込まれています。2024年の市場規模は14.2億米ドルと推定されています。

市場の成長を牽引する主な要因としては、電気自動車の普及拡大とリチウムイオンバッテリーの価格低下が挙げられます。一方で、サプライチェーンのギャップが市場の制約要因として認識されています。本レポートでは、政府の政策と規制、サプライチェーン分析、ポーターのファイブフォース分析を通じて、市場のダイナミクスを詳細に評価しています。

市場は以下の主要なセグメントに分類されています。

* バッテリータイプ別: リチウムイオン、鉛蓄電池、その他のバッテリータイプが含まれます。

* 材料タイプ別: ポリプロピレン、ポリエチレン、その他の材料タイプが分析対象です。

* 地域別: 北米(米国、カナダ、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、北欧諸国、ロシア、トルコ、その他)、アジア太平洋(中国、インド、オーストラリア、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、カタール、南アフリカ、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)に細分化されています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれています。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、戦略、SWOT分析が網羅されています。主要な市場プレーヤーには、SK Innovation Co. Ltd.、Mitsubishi Chemical Group Corporation、Sumitomo Chemical Co., Ltd.、Toray Industries Inc.、Entek Internationalなどが挙げられます。これらの企業のプロファイルと市場ランキング/シェア分析も含まれています。

将来のトレンドと機会としては、他のバッテリー化学に関する研究開発の増加が注目されています。

本レポートは、調査範囲、市場定義、調査仮定を含む「はじめに」から始まり、「エグゼクティブサマリー」、「調査方法論」を経て、上記の「市場概要」、「市場セグメンテーション」、「競争環境」、「市場機会と将来のトレンド」へと続く構成となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 電気自動車の普及拡大

- 4.5.1.2 リチウムイオン電池の価格下落

- 4.5.2 阻害要因

- 4.5.2.1 サプライチェーンのギャップ

- 4.6 サプライチェーン分析

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 バッテリータイプ

- 5.1.1 リチウムイオン

- 5.1.2 鉛蓄電池

- 5.1.3 その他のバッテリータイプ

-

5.2 材料タイプ

- 5.2.1 ポリプロピレン

- 5.2.2 ポリエチレン

- 5.2.3 その他の材料タイプ

-

5.3 地域 [2029年までの市場規模と需要予測(地域のみ)]

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 北欧

- 5.3.2.7 ロシア

- 5.3.2.8 トルコ

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 日本

- 5.3.3.5 韓国

- 5.3.3.6 マレーシア

- 5.3.3.7 タイ

- 5.3.3.8 インドネシア

- 5.3.3.9 ベトナム

- 5.3.3.10 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 ナイジェリア

- 5.3.4.4 エジプト

- 5.3.4.5 カタール

- 5.3.4.6 南アフリカ

- 5.3.4.7 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 コロンビア

- 5.3.5.4 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業の採用戦略とSWOT分析

-

6.3 企業プロファイル

- 6.3.1 エンテック・インターナショナル

- 6.3.2 SKイノベーション株式会社

- 6.3.3 三菱ケミカルグループ株式会社

- 6.3.4 日立化成株式会社

- 6.3.5 東レ株式会社

- 6.3.6 住友化学株式会社

- 6.3.7 UBE株式会社

- 6.3.8 帝人株式会社

- 6.3.9 雲南恩捷新材料有限公司

- 6.3.10 滄州明珠プラスチック有限公司

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト

- 6.5 市場ランキング/シェア(%)分析

7. 市場機会と将来のトレンド

- 7.1 その他のバッテリー化学における研究開発の増加

*** 本調査レポートに関するお問い合わせ ***

EVバッテリーセパレーターは、電気自動車(EV)に搭載されるリチウムイオンバッテリーの主要な構成要素の一つであり、その性能と安全性に不可欠な役割を担っています。具体的には、バッテリーの正極と負極の間に配置され、両電極が直接接触して短絡するのを物理的に防ぐ隔壁として機能します。同時に、リチウムイオンが電解液中をスムーズに移動できるよう、微細な孔を持つ多孔質膜である必要があります。このセパレーターは、バッテリーの出力性能、充電速度、寿命、そして最も重要な安全性に直接影響を与えるため、極めて重要な部材として位置づけられています。

セパレーターの種類は、主にその素材と製造方法によって分類されます。素材としては、ポリエチレン(PE)やポリプロピレン(PP)といったポリオレフィン系樹脂が一般的です。PEは低温でのシャットダウン特性に優れ、バッテリーが異常発熱した際に孔が溶融・閉塞してイオン移動を停止させることで熱暴走を防ぐ機能を発揮します。一方、PPはPEよりも高い耐熱性を持ち、高温環境下での安定性に優れています。これらの特性を活かし、PEとPPを組み合わせたPP/PE/PPのような多層構造のセパレーターも広く用いられており、低温でのシャットダウン機能と高温での構造安定性を両立させています。製造方法では、乾式と湿式があります。乾式は主にPPを原料とし、比較的厚く、機械的強度に優れる傾向があります。湿式は主にPEを原料とし、薄く、均一な孔径を持つため、バッテリーの高エネルギー密度化や高出力化に適しています。近年では、これらの基材にアルミナやシリカなどのセラミック粒子、あるいはアラミド樹脂といった耐熱性材料をコーティングすることで、セパレーターの耐熱性や機械的強度をさらに高め、安全性を向上させた製品が主流となっています。

EVバッテリーセパレーターの主な用途は、電気自動車用リチウムイオンバッテリーの安全性と性能の確保です。その機能は多岐にわたりますが、最も基本的な役割は正極と負極の物理的な分離による短絡防止です。これにより、バッテリー内部での予期せぬ電流の流れを防ぎ、発火や爆発といった重大な事故を未然に防ぎます。また、セパレーターは電解液を保持し、リチウムイオンが電極間を円滑に移動するための経路を提供することで、バッテリーの充放電反応を可能にします。特に重要な機能の一つが前述の「シャットダウン機能」であり、バッテリーが過充電や外部からの衝撃などにより異常発熱した際に、セパレーターの微細孔が溶融・閉塞することでイオンの移動を停止させ、それ以上の温度上昇や熱暴走を防ぐ安全機構として機能します。この機能は、EVの安全性を担保する上で不可欠な技術であり、その信頼性向上が常に求められています。

セパレーターの性能向上には、様々な関連技術が寄与しています。最も注目されるのは、耐熱性や機械的強度を高めるためのコーティング技術です。アルミナやシリカなどのセラミック粒子をセパレーター表面に塗布することで、高温下でのセパレーターの変形や破損を防ぎ、熱暴走のリスクを大幅に低減します。また、ポリマーコーティングは、電解液との濡れ性を向上させ、バッテリーの内部抵抗を低減し、出力特性を改善する効果があります。さらに、バッテリーの高エネルギー密度化と軽量化を実現するための薄膜化技術は、セパレーターの厚みを極限まで薄くしながらも、必要な強度と安全性を維持することが求められます。イオン透過性と安全性を両立させるための孔径制御技術も進化を続けており、均一で最適な孔径分布を実現することで、イオン伝導性を高めつつシャットダウン機能を確実に発揮させることが可能です。長期的には、全固体電池の開発が進むと、固体電解質そのものがセパレーターの役割を兼ねるため、現在のセパレーターとは異なる技術が求められることになりますが、それまでの間、液系リチウムイオン電池のセパレーター技術は、安全性と性能の限界を押し広げるために進化を続けるでしょう。

EVバッテリーセパレーター市場は、世界的な電気自動車(EV)市場の急速な拡大を背景に、目覚ましい成長を遂げています。各国政府による環境規制の強化や、消費者の環境意識の高まりがEV需要を強力に牽引し、それに伴いバッテリー需要、ひいてはセパレーター需要も急増しています。市場を牽引する主要メーカーとしては、日本の旭化成、東レ、住友化学といった企業が長年の技術蓄積を背景に高いシェアを維持してきましたが、近年では韓国のSKイノベーションやLG化学、そして中国の星源材質(Senior Technology)、恩捷股份(Energy Material)といった企業が急速に台頭し、市場競争は激化の一途を辿っています。特に中国メーカーは、国内EV市場の巨大な需要を背景に生産能力を飛躍的に拡大し、コスト競争力においても優位性を確立しつつあります。安全性、高出力、長寿命化といったバッテリー性能への要求は高まる一方で、原材料価格の変動やコスト削減圧力も強く、技術革新と効率的な生産体制の構築、そして安定したサプライチェーンの確保が市場での成功の鍵となっています。

EVバッテリーセパレーターの将来は、さらなる高性能化と安全性向上、そしてコストダウンが主要な方向性となるでしょう。具体的には、バッテリーのエネルギー密度向上と急速充電対応のため、より薄く、かつ高い強度とイオン透過性を持つセパレーターの開発が進められます。これにより、バッテリーの航続距離延長や充電時間の短縮に貢献します。また、熱暴走リスクをさらに低減するための、より高度な耐熱性コーティング技術や、異常時に確実にイオン移動を停止させるシャットダウン機能の強化が求められます。例えば、より高温で安定し、かつシャットダウン温度を精密に制御できるセパレーターの開発が進むでしょう。長期的には、全固体電池の実用化が進めば、現在の液系リチウムイオン電池用セパレーターの役割は大きく変化する可能性がありますが、それまでの間、液系電池の性能と安全性を最大限に引き出すためのセパレーター技術の進化は不可欠です。環境負荷低減の観点からは、リサイクル性の高い素材の開発や、製造プロセスにおける環境配慮も重要な課題となります。サプライチェーンの安定化も引き続き重視され、地政学的なリスクを考慮した生産拠点の分散化も進むと予想されます。これらの技術革新と市場動向が、EVの普及と持続可能な社会の実現に大きく貢献していくことでしょう。