世界の蓄電池装置市場:電池種類別、接続種類別、コンポーネント別、エネルギー容量範囲別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

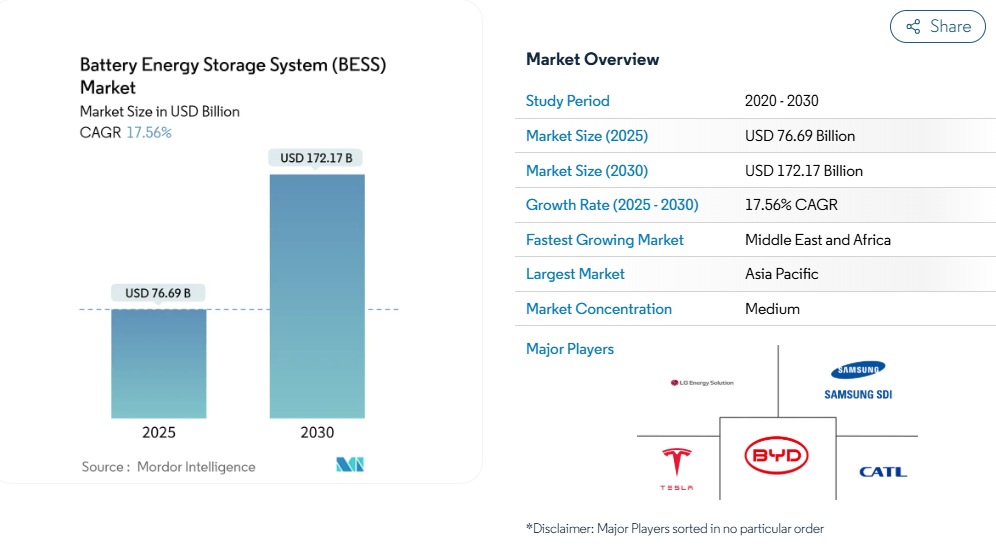

蓄電池装置市場規模は、2025年に766.9億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は17.56%で、2030年には1721.7億米ドルに達する見込みです。

リチウムイオン電池の急速なコスト低下、支援的な調達義務、グリッド近代化支出の増加により、大規模ストレージはニッチな信頼性ツールから主流インフラになりつつあります。

米国のインフレ削減法やEUのネット・ゼロ産業法などの政策的追い風が、数ギガワット規模のプロジェクト・パイプラインを支える一方、系統形成インバーター要件がエネルギー裁定取引以外の収益源を拡大しています。

同時に、オーストラリアとチリでは、太陽光発電と蓄電池を組み合わせた電力購入契約(PPA)の価格が同等になり、4時間バッテリーが競争力のある料金で夕方からピークまでの安定供給を提供できることが証明されました。データセンターの電力需要の増大と、政治的な後押しを受けたサプライチェーンの再調達は、このセクターの勢いをさらに強めています。

レポートの主なポイント

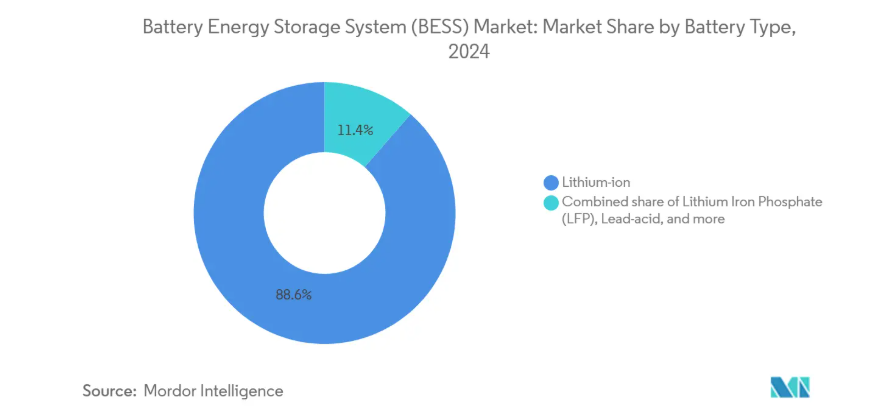

- 電池の種類別では、リチウムイオンが2024年の電池エネルギー貯蔵システム市場シェアの88.6%を占め、リン酸鉄リチウム(LFP)は2030年まで年平均成長率19%で拡大すると予測。

- 接続種類別では、2024年にオングリッド設備がバッテリーエネルギー貯蔵システム市場の78%のシェアを占め、オフグリッド用途がCAGR18.5%で最も急成長しています。

- コンポーネント別では、バッテリーパックとラックが2024年の売上シェア63%を占め、エネルギー管理ソフトウェアがCAGR20%で最も急速に進展。

- エネルギー容量範囲別では、101~500MWhのプロジェクトが2024年のバッテリーエネルギー貯蔵システム市場規模の46%を占めますが、500MWh以上の設置がCAGR 18.2%で成長をリードすると予測されます。

- エンドユーザー用途別では、ユーティリティスケールシステムが2024年のバッテリーエネルギー貯蔵システム市場規模の57%を占め、家庭用導入は2030年まで年平均成長率19.5%で成長すると予測。

- 地域別では、アジア太平洋地域が2024年にバッテリーエネルギー貯蔵システム市場シェアの50.4%を占め、中東・アフリカ地域は2030年まで年平均成長率19.5%で拡大すると予測。

米国、中国、EUにおけるユーティリティ規模の調達義務化

義務化された調達は、開発の状況を再形成しています。カリフォルニア州では2 GWを目標にした長期募集が行われ、パワーチャイナでは16 GWhを目標にした入札が行われ、韓国では540 MW/3,240 MWhの入札が行われ、デベロッパーは収益とバンカビリティ(1) に見通しを持つことができるようになりました。ヨーロッパでは、ネット・ゼロ産業法が国内コンテンツにインセンティブを与え、中国では最近の改革で厳格な割当規則が撤廃され、市場のファンダメンタルズが経済性を導くようになりました。このようなプログラムは融資コストを下げ、グリッド・サービス性能保証を満たす適格なインテグレーターに販売量を流します。

グリッド形成インバーターの採用がコロケーションの価値を開放

グリッド追従型からグリッド形成型アーキテクチャに移行することで、バッテリーは合成イナーシャと電圧サポートを提供できるようになります。4.8GWのグリッド形成の必要性を示したTransgridの調査とFluenceの30万kWのオーストラリア・プロジェクトは、商業的な実現可能性を強調しています。欧州の事業者TenneTは、2030年までに520万~1270万kWの蓄電を見込んでおり、幅広い応用が可能であることを強調しています。イナーシャ製品からの追加収入と相互接続条件の強化により、プロジェクトの経済性が向上し、太陽光と蓄電のハイブリッド開発が有利に。

オーストラリアとチリでPV+蓄電のPPA価格が同等に

太陽光発電と組み合わされた4時間バッテリーが、かつてはガスピ ーカーが独占していたイブニングピーク料金に参入。オーストラリアの容量投資スキームは、発送電可能な自然エネルギーにフロア価格を保証しており、チリの容量支払い改革はハイブリッド資産に報酬を与えています。カリフォルニア州では、提案されている太陽光発電の98%がハイブリッド発電です。

EUとアメリカのサプライチェーン法による国内製造業の活性化

インフレ削減法の控除とEUの法律が、北米で発表された1,500億米ドルのバッテリー工場と、欧州の数十のギガファクトリー計画に拍車をかけています。フルエンスのユタ州モジュール工場とLGエナジー・ソリューションのオハイオ州複合施設は、フレンド・ショアリングの傾向を示しています。リショアリングは目先の部品コストを上昇させる一方で、黒鉛加工における中国の90%支配に関連する地政学的リスクを軽減します。

リチウムと黒鉛加工のボトルネック

中国は世界の黒鉛の90%を加工しており、インドネシアのニッケル輸出禁止は国内精錬を押し進め、集中リスク(2) をもたらしています。数ギガワットのオークションが急増する中、原料不足がセル生産を脅かします。Group14のような新興企業がシリコンを多く含むアノードを試験的に生産していますが、商業生産量はまだ数年先のことです。リサイクル・プログラムは一次需要を緩和することができますが、高純度のインプットを必要とするユーティリティ・スケールのプロジェクトにとっては、物流上のハードルが高いため、即座の影響は限定的です。

UL-9540AとNFPA-855による火災安全基準の強化

いくつかの有名な事故を受けて、米国の管轄区域では、本格的な熱暴走試験、専用の消火設備、より広い離隔距離を義務付けています。これに従うと、バランス・オブ・プラントのコストが増大し、スペースに制約のある現場での許認可が長期化します。費用がかさむと、ビハインド・ザ・メーターの導入が遅れる場合もありますが、規制が厳しくなることで保険会社の信頼が高まり、長期的な風評リスクが軽減されるため、より多くの機関に導入される道が開けます。

セグメント分析

電池の種類別: 市場はより安全な化学物質に軸足

リチウムイオンは2024年の蓄電池市場シェア88.6%を維持。しかし、LFPのコストと熱安定性の優位性が、BYDの2024年導入量40GWhに代表される19%のCAGRを牽引。NMC化学は、エネルギー密度が重要な場合には引き続き重要であり、バナジウムフローとナトリウムイオン技術は、長時間使用やハイサイクル使用向けのニッチな関心を集めています。リチウムイオン電池のエネルギー貯蔵システムの市場規模は、微細化によってキロワット時当たりのコストが低下するにつれて拡大すると予測されます。化学の多様化によりサプライチェーンのリスクが軽減され、プロジェクトの資金調達が資産に特化したヘッジ構造に開放されます。

実施戦術は地域によって異なります。中国勢は超低価格のLFPラックを提供し、欧州のユーティリティは寒冷地での耐障害性を高めるためにナトリウムイオンをテストし、米国の系統運用者は8時間サービスのために亜鉛-臭素フロー電池を試験的に導入しています。これらの並列経路は、化学の選択が万能のパラダイムではなく、デューティサイクルに最適化されつつあることを示しています。

接続の種類別: マイクログリッドが加速する系統連系優位性

オングリッドシステムは、標準化された相互接続と旺盛な商業収益機会に支えられ、2024年の導入の78%を占めました。しかし、オフグリッド分野は、農村部の電化と産業の回復力要件により、年平均成長率18.5%で加速している(3)。パキスタンの2030年までの輸入予測は8.75GWhで、脆弱な国家インフラをバイパスするマイクログリッドに対する新興市場の需要を象徴しています。

グリッドモードとアイランドモードを切り替えるハイブリッド構成は、需要家にデマンドチャージ削減とバックアップ電力を提供するサブセットとして増加しています。このようなフレキシブルな資産は、仮想発電所のアグリゲーションを通じて卸売市場に参加します。この傾向は、現在、米国の独立系システム・オペレーターのいくつかのタリフ更新で体系化されています。

コンポーネント別: ハードウェア規模、ソフトウェア金額別

バッテリーパックとラックが2024年の売上高の63%を占め、原材料の集約度を反映。しかし、機械学習アルゴリズムがマルチサービス収益の積み上げを可能にするため、エネルギー管理ソフトウェアがCAGR 20%で最も急成長しているコンポーネントです。EMSに割り当てられるバッテリーエネルギー貯蔵システムの市場規模は、配電の最適化がハードウェアの増分アップグレードよりも正味現在価値を高めることを資産所有者が発見するにつれて拡大すると予測されます。

インテグレーターは現在、予知保全、ノード価格予測、健康状態分析をバンドルし、ソフトウェアとサービスの境界線を曖昧にしています。産業統合戦略-LG Energy Solutionの「セル・ツー・システム」モデルやテスラのAutobidderプラットフォームは、生涯顧客の囲い込みを図っています。

エネルギー容量範囲別: 中規模スイートスポット、ギガワットフロンティア

2024年には、101~500MWhの設置が導入の46%を占めます。金額別では、変電所レベルのサポートと管理しやすい建設スケジュールがこの層に評価されています。500MWhを超えるプロジェクトは、2024年の容量の16%に過ぎませんが、調達の義務化とコスト経済性に基づき、年平均成長率18.2%で拡大しています。

500MWhを超えるクラスのバッテリー・エネルギー貯蔵システムの市場シェアは、開発者が許可と資金調達を合理化するために、より少ない、より大規模な入札を追い求めるにつれて加速すると予想されます。しかし、ギガワット時規模のプロジェクトには送電事業者との高度な調整が必要であり、制御システムが遅れると地域の送電網の安定性に影響を及ぼす可能性があるため、送電網形成機能の重要性が高まっています。

エンドユーザー用途別: 家庭用急増の中、ユーティリティがリード

ユーティリティ規模は2024年の売上高の57%を占めるが、家庭用は2030年まで年平均成長率19.5%で成長。固定価格買取制度の変動と自家消費の追求が家庭での普及を促進 バッテリー蓄電システム産業では、ピークカットや電力品質保証のために商用および産業用ユーザーが蓄電システムを活用しています。

インセンティブ構造はさまざまです: ドイツは投資補助金を支給し、日本は容量市場支払いを提供し、米国のいくつかの州はデマンドレスポンス登録を許可しています。製品デザインも同様に多様で、家庭向けには積み重ね可能な5~15kWhのモジュール、配電レベルの電力会社顧客向けにはコンテナ化された2~4MWhのユニットがあります。

地域分析

2024年のアジア太平洋地域のシェアは50.4%。インドはSECIの1GW/2GWhオークションで転換点を迎え、日本は167万kWの容量市場入札で容量充足におけるストレージの役割を実証。韓国は540MWの入札を進め、LGエナジー・ソリューションは数GWhのシステムをヨーロッパと日本に輸出し、この地域の製造業の力を強調しました。

中東とアフリカは年平均成長率19.5%で最も急成長している地域。サウジアラビアのSungrowとの780万kWのパートナーシップとエジプトの200MWhのAfDB融資プロジェクトは、大規模なコミットメントを示しています(4)。南アフリカの1GWの賞は、蓄電が慢性的な送電網の不安定性にどのように対処するかを強調しています。さらに、アラブ首長国連邦は19 GWhを5.2 GWの太陽光発電所と統合し、砂漠気候におけるベースロード再生可能エネルギーのパイオニアとなっています。

北米とヨーロッパは引き続き絶対量が多い。米国では 1,000 億米ドルの投資が発表されていますが、2,600 GW のプロジェクトに対して 4 年間の連系待ちが発生しています。ヨーロッパのネット・ゼロ産業法はサプライチェーンの地域化を目指していますが、発表されたギガファクトリーの半数以上が資金調達の遅れに直面しています。イギリスの容量市場、イタリアのフリート義務、カナダの生産クレジットなど、地域政策の多様性は、洗練された開発者が裁定する収益モデルのモザイクを生み出します。

競争環境

市場は適度に細分化されています。フルエンスは2025年に51億米ドルの受注残を計上し、プロジェクト遂行能力と独自の入札ソフトウェアを活用しています。BYDはコスト重視の戦略でアジアの入札に低価格のLFPラックを投入し、欧米のインテグレーターに挑戦しています。パワー・チャイナのような中国国有コングロマリットは、グローバルな価格水準を再定義する数ギガワットの入札を実施。

産業統合の動きも活発化。LGエナジー・ソリューションはセル、ラック、ソフトウエアを長期サービス契約にバンドル。テスラは上海の施設を通じてメガパックの容量を拡大し、企業の電力購入契約を通じてオフテイクを確保。差別化されたニッチを狙う新規参入企業 ナトロンエナジーはデータセンター向けにナトリウムイオンを、ESS Inc.は8時間アプリケーション向けに鉄フロー化学を商品化。

ソフトウェアが主戦場になりつつあります。サプライヤーは、ノードの混雑を予測し、ミリ秒単位で周波数を調整し、適応サイクルでバッテリーを長持ちさせるAI主導のディスパッチ・プラットフォームを販売しています。独自のコードを持たないインテグレーターは、ハードウェアのコモディティ化に伴い、マージンが減少するリスクがあります。アマゾン・ウェブ・サービスとのフルエンス、ファーウェイ・デジタル・パワーとのサングローといった戦略的提携は、エネルギーとクラウド・コンピューティングの融合を強調するものです。

最近の産業動向

- 2025年6月 サングローは東芝エネルギーシステムズから、日本最大級の蓄電プロジェクトであるSGET札幌の100MW/351MWhシステムを受注。

- 2025年5月 サムスンC&TがオーストラリアのEPBC法に基づきニューサウスウェールズ州で320MWhのBESS計画を申請。

- 2025年4月 LGエナジーソリューションがオムロンから日本向け2GWh以上のLFP電池を1兆ウォンで受注。

- 2025年3月 Gentari 社がオーストラリアの 172 MW/408 MWh ハイブリッド・プロジェクトにフルエンスの AI プラットフォームを採用。

電池エネルギー貯蔵システム(BESS)産業レポートの目次

1. はじめに

1.1 調査の前提条件と手法の範囲

1.2 市場の定義

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 最近の動向とイノベーション

4.3 市場促進要因

4.3.1 ギガワット規模の受注を加速する米国、中国、EUのユーティリティ調達義務化

4.3.2 グリッド形成インバーターの要件がコロケーションのバリュースタックを解き放つ

4.3.3 オーストラリアとチリにおけるPV+蓄電PPA価格の平準化

4.3.4 国内製造のプルスルーを生み出すEUと米国の電池サプライチェーン行為

4.3.5 データセンターとAIの負荷拡大が北米の4時間ストレージ需要を牽引

4.3.6 EV用バッテリーのセカンドライフ化によりアジアでの設備投資が減少

4.4 市場の抑制要因

4.4.1 インドネシアとアフリカにおけるリチウムと黒鉛加工のボトルネック

4.4.2 消防法の強化(UL-9540A、NFPA-855)による工場内コストの上昇

4.4.3 FTMプロジェクトの収益を遅らせる米国ISOの長期連系待ち行列

4.4.4 高金利環境がマーチャントの収益スタックを圧迫

4.5 サプライチェーン分析

4.6 規制・政策の見通し

4.7 技術的展望

4.8 ポーターの5つの力

4.8.1 サプライヤーの交渉力

4.8.2 買い手の交渉力

4.8.3 新規参入者の脅威

4.8.4 代替品の脅威

4.8.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 電池種類別

5.1.1 リチウムイオン

5.1.2 リン酸鉄リチウム(LFP)

5.1.3 ニッケルマンガン・コバルト(NMC)

5.1.4 鉛酸

5.1.5 その他[フロー電池(バナジウム、亜鉛-Br)、ナトリウム系(NaS、Naイオン)]。

5.2 接続種類別

5.2.1 オングリッド(ユーティリティ連系型)

5.2.2 オフグリッド(マイクログリッド、ハイブリッド)

5.3 コンポーネント別

5.3.1 バッテリーパックとラック

5.3.2 電力変換システム(PCS)

5.3.3 エネルギー管理ソフトウェア(EMS)

5.3.4 バランス・オブ・プラントとサービス

5.4 エネルギー容量範囲別

5.4.1 100MWh以下

5.4.2 101~500MWh未満

5.4.3 500 MWh以上

5.5 エンドユーザー用途別

5.5.1 家庭用

5.5.2 商業用および産業用

5.5.3 ユーティリティ

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 イギリス

5.6.2.2 ドイツ

5.6.2.3 フランス

5.6.2.4 スペイン

5.6.2.5 北欧諸国

5.6.2.6 ロシア

5.6.2.7 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 韓国

5.6.3.5 マレーシア

5.6.3.6 タイ

5.6.3.7 インドネシア

5.6.3.8 ベトナム5.6.3.9 オーストラリア

5.6.3.10 その他のアジア太平洋地域

5.6.4 南米アメリカ

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 コロンビア

5.6.4.4 その他の南米アメリカ

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 南アフリカ

5.6.5.4 エジプト

5.6.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 BYD Company Limited

6.4.2 Contemporary Amperex Technology Co. Ltd. (CATL)

6.4.3 LG Energy Solution Ltd.

6.4.4 Panasonic Holdings Corp.

6.4.5 Tesla Inc.

6.4.6 Samsung SDI Co. Ltd.

6.4.7 Fluence Energy Inc.

6.4.8 ABB Ltd.

6.4.9 Siemens Energy AG

6.4.10 GE Vernova

6.4.11 Hitachi Energy Ltd.

6.4.12 Mitsubishi Power

6.4.13 Sungrow Power Supply Co.

6.4.14 Eaton Corporation plc

6.4.15 Toshiba Corp.

6.4.16 EVE Energy Co.

6.4.17 VARTA AG

6.4.18 Saft SAS (TotalEnergies)

6.4.19 CellCube Energy Storage Systems Inc.

6.4.20 Enphase Energy Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***