産業用減速機市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

産業用ギアボックス市場レポートは、業界をタイプ(ウォームギアボックス、ヘリカルギアボックス、ベベルヘリカルギアボックス、プラネタリーギアボックス、その他のタイプ)、エンドユーザー(自動車、エネルギー、製造、鉱業、水処理、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ギアボックス市場の概要

Mordor Intelligenceのレポート「産業用ギアボックス市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」によると、産業用ギアボックス市場は、タイプ別(ウォームギアボックス、ヘリカルギアボックス、ベベルヘリカルギアボックス、プラネタリーギアボックス、その他のタイプ)、エンドユーザー別(自動車、エネルギー、製造、鉱業、水処理、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類され、過去5年間のデータと今後5年間の市場予測が提供されています。

市場の主要な数値は以下の通りです。

* 調査期間:2019年~2030年

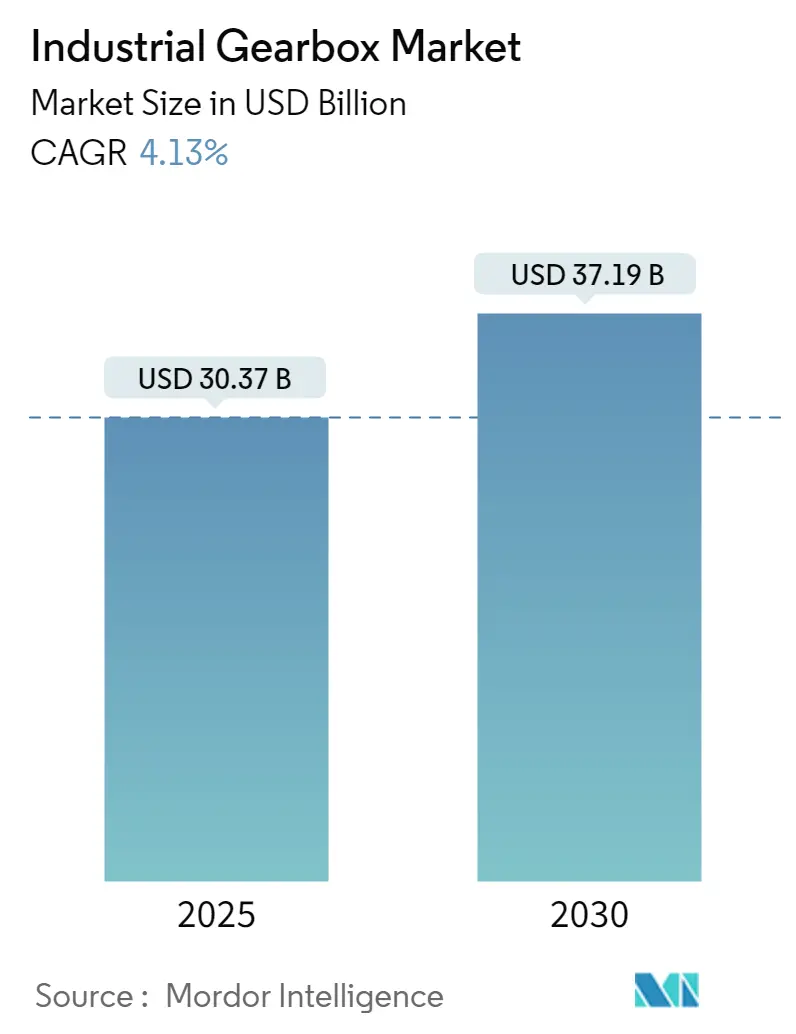

* 市場規模(2025年):303.7億米ドル

* 市場規模(2030年):371.9億米ドル

* 年平均成長率(CAGR、2025年~2030年):4.13%

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

市場概要

産業用ギアボックス市場は、2025年には303.7億米ドルと推定され、2030年までに371.9億米ドルに達し、予測期間中(2025年~2030年)に4.13%の年平均成長率(CAGR)で成長すると予測されています。中期的には、製造業、鉄鋼業、食品・飲料業など、様々な産業分野で産業オートメーションの導入が進んでいることが、市場を牽引する主要因となるでしょう。一方で、経済活動や産業活動の減速は、市場成長を抑制する可能性があります。しかし、エネルギー効率の高いギアボックスに対する需要の高まりは、今後数年間で世界の産業用ギアボックス市場に大きな機会をもたらすと期待されています。地域別では、急速な経済成長と産業活動により、アジア太平洋地域が予測期間中に産業用ギアボックス市場を支配すると見込まれています。

世界の産業用ギアボックス市場のトレンドと洞察

ヘリカルギアボックスタイプが市場を牽引

ヘリカルギアボックスでは、歯がギアの面に対して斜めに切削されています。2つの歯が噛み合い始めると、歯の一端から徐々に接触が始まり、ギアが完全に噛み合うまで接触が維持されます。これにより、スムーズな動作と高い推力出力を実現します。ヘリカルギアは自動車のトランスミッションで最も広く使用されており、大量の推力を発生させます。

ヘリカルギアボックスの主な特徴は、非常に高い出力トルク、静かな動作、そして長い耐用年数です。ヘリカルギアボックスは、プラネタリーギアボックスに次いで業界で最も効率的なギアボックスであり、98%の効率で動作します。その高い効率と高い推力発生能力により、ヘリカルギアボックスは、肥料、自動車、鉄鋼、圧延機、電力、港湾産業、および繊維、プラスチック、食品などの製造業で広く利用されています。

ヘリカルギアボックスは、高速かつ高負荷に対応できるため、中・重工業用途の自動車トランスミッションに使用されています。モジュラー設計と構造は、部品やサブアセンブリの高い互換性を含む多くのエンジニアリングおよび性能上の利点を提供し、これにより、最高水準の部品の完全性を維持しながら、生産の大幅な経済性を実現しています。

世界の自動車生産が急増するにつれて、ヘリカルギアボックスの需要も増加しています。スムーズな動作と最小限のエネルギー損失で高トルクを管理する能力で知られるヘリカルギアボックスは、今日の自動車業界において不可欠なものとなっています。国際自動車工業連合会(OICA)の報告によると、2023年の世界の自動車生産台数は9,400万台に達し、前年比で約10%増加しました。中国、日本、ドイツが乗用車と商用車の両方で生産をリードしています。

自動車分野への投資は、特に騒音低減の利点から、ヘリカルギアボックスの需要を押し上げるでしょう。2024年3月には、インドの自動車分野が2028会計年度までに最大70億米ドルを投資する計画を発表しました。この動きは、電気モーターやギアボックスなどの先進部品の現地生産化を目指し、輸入を抑制することを目的としています。インド自動車部品製造者協会(ACMA)は、この投資が2024会計年度から2028会計年度にかけて行われると示唆しています。2024年4月には、ドイツの自動車大手BMWグループが、中国東北部の遼寧省にある瀋陽生産拠点にさらに31.2億米ドルを投入する計画を明らかにしました。中国自動車工業協会は、2024年第1四半期の中国の自動車市場が堅調なスタートを切り、生産と販売が660万台を超えたことを強調しました。

したがって、上記の要因に基づき、ヘリカルギアボックスタイプセグメントが予測期間中に市場を支配すると予想されます。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、製造業や電力産業など様々な用途でのギアボックス需要の増加により、産業用ギアボックス市場で大きなシェアを占めています。インド、中国、日本、韓国、オーストラリアなどの国々が、この地域の主要な貢献国です。

中国の工業生産は、2024年10月に5.3%増加しました。前月比では0.41%の成長でした。中国の堅調な工業化とインフラプロジェクト、特に「一帯一路」構想は、産業用ギアボックスを必要とする建設機械の需要を促進しています。中国国家統計局によると、2023年には工業部門が中国のGDPの約31.7%を占め、小売・卸売業に次いで最大の貢献者となりました。工業部門の成長と発展は、中国における産業用ギアボックス市場の主要な推進力です。工業化が進むにつれて、信頼性と効率性の高い動力伝達システムの必要性が、同国での産業用ギアボックスの採用をさらに促進するでしょう。

インドの自動車産業と鉄鋼産業も、産業用ギアボックスの主要な潜在市場です。インドの自動車分野は、業界の主要企業による現在の投資計画により拡大しています。例えば、乗用車市場のリーダーの一つであるマルチ・スズキ・インディアは、2028年までにハリヤナ州カルコダの新工場から推定100万台を追加する計画を発表しました。このうち、最初の25万台は2025年までに稼働する予定です。さらに、同社はPV(乗用車)製品の需要増加に対応するため、2024年にマネサール工場の生産能力を10万台増強することを決定しました。2024年1月には、VinFastが世界第3位の自動車市場であるインドに電気自動車工場を設立するため、最大20億米ドルを投資する計画を発表しました。インド南部のタミル・ナードゥ州に位置するこの工場は、VinFastにとってインド市場への初の進出となります。インド自動車産業におけるこのような拡大は、将来的に産業用ギアボックスに大きな機会を提供すると期待されています。

インドの鉄鋼産業も、同国における産業用ギアボックスの潜在的なユーザーであり、調査対象市場の成長は、このエンドユーザー部門の発展にも依存しています。2023年1月から11月の期間において、インドは世界第2位の粗鋼生産国となり、1億2,815万トンを生産しました。これは前年比12.1%の著しい成長であり、世界の粗鋼生産量の7.5%を占めました。

したがって、上記の要因に基づき、アジア太平洋地域が予測期間中に産業用ギアボックス市場を支配すると予想されます。

競争環境

産業用ギアボックス市場は、半統合型です。市場の主要なプレーヤー(順不同)には、Bonfiglioli riduttori spa、住友重機械工業ドライブテクノロジー、Flender International GmbH、南京高速歯車箱製造集団有限公司、ZF Friedrichshafen AGなどが含まれます。

最近の業界動向

* 2024年10月: 世界的な動力伝達大手Bonfiglioli Groupのインド子会社であるBonfiglioli Transmissions Pvt Ltdは、インドでの大規模な拡張計画を発表しました。同社はチェンナイに技術革新ハブを開設し、タミル・ナードゥ州チェイヤールに新しい産業・オートメーション施設の起工式を行いました。2025年までに、この25エーカーの新施設は、重工業用ギアボックスに対する国内需要の急増に対応することを目指しており、軽・中型ギアボックスの生産増強に焦点を当てたプネでのBonfiglioliの以前の投資を補完するものです。

* 2024年8月: フランスの生産パートナーであるFAVIは、Sagaモーターギアボックスを展示し、その能力を強調しました。同社は、R&D、共同設計、工業化、部品生産、第三者向けの完全なセットアセンブリなど、幅広いサービスを提供しています。

このレポートは、世界の産業用ギアボックス市場に関する包括的な分析を提供しています。産業用ギアボックスは、現代の産業機械において不可欠な機械装置であり、密閉されたハウジング内に一連のシャフトとギアを収め、システム内のデバイス間で動力を伝達します。これにより、トルクの増大、原動機出力軸の回転速度の低下、そして機械エネルギーの利用可能な形態への変換を実現し、様々な産業の効率的な運用を支えています。

市場規模と需要予測によると、世界の産業用ギアボックス市場は堅調な成長を続けています。2024年には291.2億米ドルと推定されており、2025年には303.7億米ドルに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.13%で成長し、2030年には371.9億米ドルに達すると予測されています。この成長は、主に産業オートメーションの普及と自動車産業の活況によって推進されています。

市場の成長を牽引する主な要因(ドライバー)としては、製造業、エネルギー、鉱業など、多岐にわたる産業分野における産業オートメーションの導入が加速している点が挙げられます。自動化の進展は、生産効率の向上と人件費の削減に寄与し、高性能なギアボックスの需要を高めています。また、世界的な自動車販売台数の増加も、自動車製造ラインや関連産業におけるギアボックスの需要を押し上げる重要な要因となっています。一方で、世界経済および産業活動の減速は、市場成長に対する潜在的な抑制要因(リストレイント)として認識されており、今後の動向が注視されます。

本レポートでは、市場を詳細に理解するため、以下の主要なセグメントに分類して分析を行っています。

タイプ別では、ウォームギアボックス、ヘリカルギアボックス、ベベルヘリカルギアボックス、プラネタリーギアボックス、およびその他のタイプが含まれます。これらの異なるタイプのギアボックスは、それぞれ特定の用途や性能要件に応じて選択され、幅広い産業ニーズに対応しています。

エンドユーザー別では、自動車産業、エネルギー産業(風力発電など)、製造業、鉱業、水処理施設、およびその他のエンドユーザーが対象となります。これらの各セクターにおけるギアボックスの需要動向が詳細に分析されています。

地域別では、北米(米国、カナダなど)、ヨーロッパ(ドイツ、フランス、英国、ロシアなど)、アジア太平洋(中国、インド、日本、インドネシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、イラン、エジプト、南アフリカ、ナイジェリアなど)に分類されています。特にアジア太平洋地域は、急速な工業化と経済成長を背景に、予測期間において最も高い年平均成長率で成長するとともに、2025年には世界の産業用ギアボックス市場において最大の市場シェアを占めると見込まれており、その動向が注目されます。

市場の機会と将来のトレンドとしては、エネルギー効率の高いギアボックスに対する需要の高まりが挙げられます。環境規制の強化や企業による持続可能性への取り組み、運用コスト削減の必要性から、より高効率で環境負荷の低いギアボックスの開発と導入が進むと予測されています。

競争環境の分析では、市場における主要企業の戦略的動向が評価されています。これには、合併・買収、合弁事業、提携、および各社が市場での地位を強化するために採用する戦略が含まれます。市場で事業を展開する主要企業には、Bonfiglioli riduttori spa、Liebherr-International Deutschland GmbH、Electric Motors and Gearboxes Ltd、Getriebebau NORD GmbH & Co. KG、Sumitomo Drive Technologies(住友重機械工業)、Konic Gearbox Company、DB Santasalo S.à r.l、TANDLER Zahnrad- und Getriebefabrik GmbH & Co. KG、ZF Friedrichshafen AG、Flender International GmbH、Nanjing High Accurate Drive Equipment Manufacturing Group Co. Ltd(南京高速駆動設備製造集団有限公司)、Zollern GmbH & Co. KGなどが挙げられます。これらの企業は、製品革新、市場拡大、および顧客ニーズへの対応を通じて競争力を維持しています。

本レポートは、調査の範囲、市場定義、調査仮定、厳格な調査方法論、市場概要、サプライチェーン分析、ポーターのファイブフォース分析、投資分析など、多角的な視点から市場を詳細に調査しています。これらの包括的な分析を通じて、世界の産業用ギアボックス市場の全体像、主要なトレンド、課題、機会、そして将来の展望が明らかにされています。

1. 序論

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と2029年までの需要予測

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 様々な産業分野における産業オートメーションの導入拡大

- 4.5.1.2 世界的な自動車販売の増加

- 4.5.2 阻害要因

- 4.5.2.1 経済活動および産業活動の減速

- 4.6 サプライチェーン分析

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品・サービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 ウォームギアボックス

- 5.1.2 ヘリカルギアボックス

- 5.1.3 ベベルヘリカルギアボックス

- 5.1.4 遊星ギアボックス

- 5.1.5 その他のタイプ

-

5.2 エンドユーザー

- 5.2.1 自動車

- 5.2.2 エネルギー

- 5.2.3 製造

- 5.2.4 鉱業

- 5.2.5 水処理

- 5.2.6 その他のエンドユーザー

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 インドネシア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 イラン

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 ナイジェリア

- 5.3.5.8 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Bonfiglioli riduttori spa

- 6.3.2 Liebherr-International Deutschland GmbH

- 6.3.3 Electric Motors and Gearboxes Ltd

- 6.3.4 Getriebebau NORD GmbH & Co. KG

- 6.3.5 Sumitomo Drive Technologies

- 6.3.6 Konic Gearbox Company

- 6.3.7 DB Santasalo S.à r.l

- 6.3.8 TANDLER Zahnrad- und Getriebefabrik GmbH & Co. KG

- 6.3.9 ZF Friedrichshafen AG

- 6.3.10 Flender International GmbH

- 6.3.11 Nanjing High Accurate Drive Equipment Manufacturing Group Co. Ltd

- 6.3.12 Zollern GmbH & Co. KG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 エネルギー効率の高いギアボックスに対する需要の急増

*** 本調査レポートに関するお問い合わせ ***

産業用減速機は、現代の産業活動において不可欠な機械要素の一つでございます。その本質的な役割は、モーターなどの動力源から発生する高速回転を、機械が実際に必要とする低速かつ高トルクの回転に変換することにあります。これにより、機械の効率的な動作、精密な制御、そして安全性の確保が可能となります。具体的には、歯車、軸受、ケーシングといった主要部品で構成され、動力源と駆動対象の間に介在することで、回転速度とトルクの調整を司る重要な役割を担っております。

産業用減速機には、その構造や用途に応じて多種多様な種類が存在いたします。最も一般的なものとしては、平歯車減速機が挙げられます。これはシンプルな構造で高効率であり、幅広い用途で利用されております。また、平歯車よりも静粛性に優れ、高負荷にも対応できるはすば歯車減速機も広く用いられております。軸が直交する配置で動力を伝達する場合には、かさ歯車減速機が採用されます。高減速比をコンパクトに実現し、自己ロック性を持つウォーム減速機は、特に搬送機械などで重宝されます。さらに、高減速比、高効率、コンパクトさを両立し、同軸上で動力を伝達できる遊星歯車減速機は、ロボットや精密機械分野でその真価を発揮いたします。サイクロ減速機は、高い減速比と優れた剛性、耐衝撃性を特徴とし、産業用ロボットや工作機械など、高い精度と信頼性が求められる分野で採用されております。これらの減速機は、軸の配置(平行軸、直交軸、同軸)や、求められる精度、トルク、サイズなどによって適切に選択されます。特に、産業用ロボットに用いられる精密減速機は、バックラッシュ(歯車の遊び)を極限まで低減し、高い位置決め精度と繰り返し精度を実現するために、独自の構造と高度な加工技術が投入されております。

産業用減速機の用途は非常に広範にわたります。製造業においては、コンベアシステムでの搬送速度の調整、工作機械のスピンドル駆動や送り機構、産業用ロボットの関節駆動における精密な位置決め、射出成形機やプレス機の駆動源として不可欠でございます。重工業分野では、製鉄機械、セメントプラント、鉱山機械など、極めて高いトルクと耐久性が求められる過酷な環境下でその性能を発揮いたします。また、社会インフラを支える分野でも重要な役割を担っており、風力発電のブレード回転数の調整、水処理施設のポンプや攪拌機、クレーンやエレベーターの昇降機構など、多岐にわたる場所で利用されております。その他にも、食品加工機械、包装機械、医療機器など、私たちの生活に密接に関わる様々な産業機械に組み込まれております。

産業用減速機の性能を支えるためには、多岐にわたる関連技術が不可欠でございます。まず、材料技術の進化は、減速機の耐久性と信頼性を飛躍的に向上させております。高強度鋼や特殊合金の開発、浸炭焼入れなどの高度な熱処理技術によって、歯車の強度と耐摩耗性が高められております。次に、加工技術も極めて重要で、高精度な歯車研削やホーニングといった加工技術が、バックラッシュの低減と伝達効率の向上に貢献しております。設計・解析技術においては、CAD/CAE(コンピュータ支援設計/工学)を用いた応力解析、振動解析、熱解析が、製品の最適設計、軽量化、コンパクト化を可能にしております。また、サーボモーターと組み合わせた高度な制御技術は、精密な位置決めや速度制御を実現し、産業用ロボットの進化を支えております。近年では、IoTやAIを活用した予知保全や状態監視の技術も導入され、減速機の稼働状況をリアルタイムで把握し、故障を未然に防ぐ取り組みが進められております。さらに、適切な潤滑油の選定や潤滑方式(油浴、強制潤滑など)は、減速機の効率向上と寿命延長に直結し、高精度で高耐久性の軸受技術も、減速機全体の信頼性を高める上で欠かせない要素でございます。

産業用減速機の市場は、グローバルに安定した需要が存在し、日本、ドイツ、アメリカ、中国などに有力なメーカーが多数存在しております。日本国内では、住友重機械工業、椿本チエイン、ナブテスコ、ハーモニック・ドライブ・システムズといった企業が、それぞれの得意分野で高い技術力を誇っております。現在の市場トレンドとしては、まず省エネ・高効率化が挙げられます。CO2排出量削減やランニングコスト低減の要求が高まる中、より少ないエネルギーで高い伝達効率を実現する減速機が求められております。次に、小型・軽量化も重要なトレンドです。設置スペースの制約や、ロボットなどの可搬性向上に対応するため、よりコンパクトで軽量な製品の開発が進められております。また、産業用ロボットや高精度工作機械の進化に伴い、高精度・高剛性化への要求も高まっております。メンテナンスフリー化や長寿命化も、TCO(総所有コスト)削減の観点から強く求められており、製品の信頼性向上が図られております。さらに、スマートファクトリー化の進展に伴い、IoTやAIを活用した状態監視や予知保全機能を搭載した「スマート減速機」の開発も活発化しております。環境対応としては、低騒音、低振動、環境負荷物質の削減なども重要な課題となっております。一方で、原材料価格の高騰やサプライチェーンの安定化、技術者不足といった課題も抱えております。

将来の展望といたしましては、産業用減速機は、デジタルトランスフォーメーション(DX)の進展とともに、さらなる進化を遂げると予想されております。IoTセンサーによる稼働データの収集、AIによる異常検知や寿命予測、さらにはデジタルツイン技術を活用したシミュレーションによる最適運用などが、より一層進むでしょう。また、協働ロボットやサービスロボットの普及に伴い、より小型、軽量、高精度で、かつ安全性を確保できる減速機の需要が拡大すると見込まれております。再生可能エネルギー分野では、風力発電の大型化や洋上風力発電の普及に伴い、過酷な環境下で高い耐久性と信頼性を発揮する大型減速機の需要が増加するでしょう。電気自動車(EV)関連の製造ラインにおける自動化推進も、減速機市場に新たな需要をもたらすと考えられます。新素材や新構造の研究開発も進められており、セラミックスや複合材料の適用による性能向上、あるいは磁気減速機のような非接触型減速機の実現も将来的な可能性として注目されております。持続可能性への意識の高まりから、リサイクル可能な材料の使用や、製造工程における環境負荷の低減も、今後の重要な開発テーマとなることでしょう。産業用減速機は、これからも様々な産業の発展を根底から支え続ける、極めて重要な基幹部品であり続けると確信しております。