リチウムイオン電池リサイクル市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

本レポートは、リチウムイオン電池リサイクル企業を対象とし、産業別(自動車、船舶、電力、その他)、技術別(湿式製錬プロセス、乾式製錬プロセス、物理/機械的プロセス)、地域別(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池リサイクル市場の概要

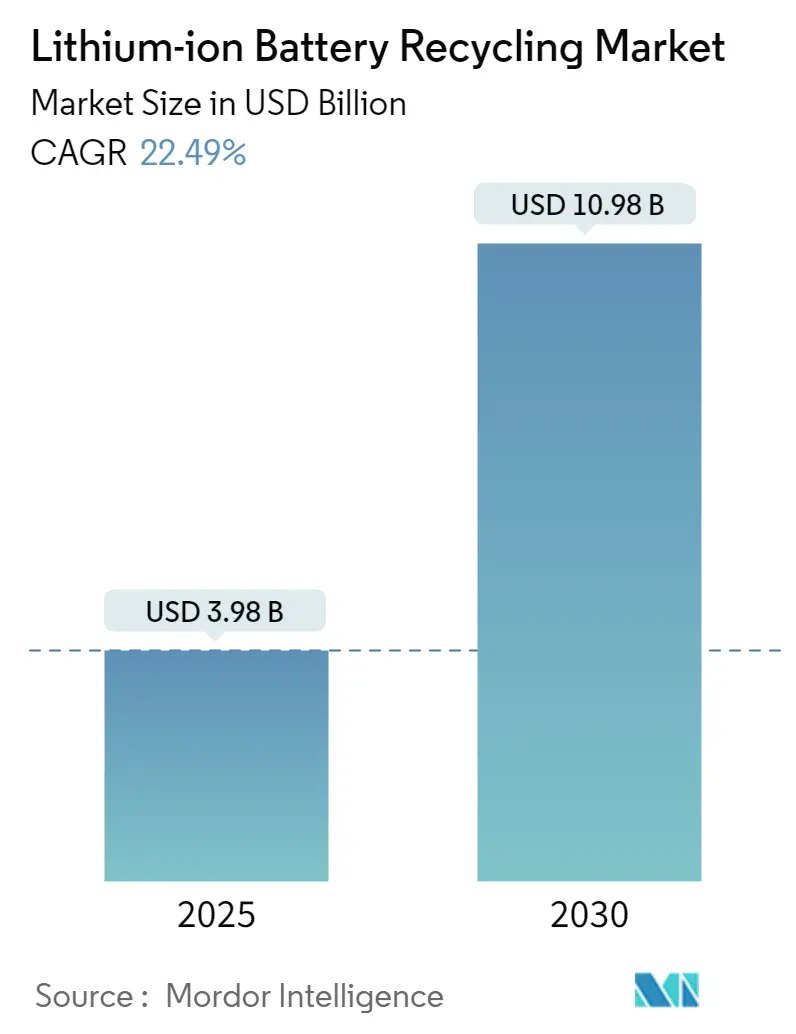

リチウムイオン電池リサイクル市場は、環境意識の高まりと資源の持続可能性への要求を背景に、急速な変革を遂げています。2025年には39.8億米ドルと推定される市場規模は、2030年までに109.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は22.49%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

市場の主要な動向と洞察

1. 電池価格の下落と電気自動車(EV)の普及拡大:

リチウムイオン電池の価格は過去10年間で大幅に下落し、2018年には1kWhあたり176米ドルでしたが、2025年には約100米ドルまでさらに低下すると予測されています。この価格低下は、研究開発努力による材料改善、非活性材料の使用削減、セル設計の強化、生産歩留まりの向上によって達成されました。コスト競争力の向上は、特に自動車分野での幅広い採用につながり、将来的にリサイクルが必要となる電池のプールを拡大しています。

自動車業界の電動化への積極的な推進は、将来のリサイクル機会を大きく創出しています。例えば、ホンダはLGエナジーソリューションズとの合弁事業を通じて米国でリチウムイオン電池を製造する計画を発表しており、2025年末までに大規模生産を開始する予定です。

2. 厳格な政府規制と環境義務:

政府の規制と環境義務は、リチウムイオン電池リサイクル市場の強力な推進力となっています。2022年12月、EU議会と理事会は電池規制の抜本的な見直しに関する画期的な合意に達し、電池のライフサイクル管理に関する厳格な要件を導入しました。この新しい規制では、ニッケル、コバルト、マンガンで98%、リチウムで85%という主要な電池金属の特定の回収率が義務付けられています。さらに、製造業者には電池の内容物、適切な分解手順、環境影響評価に関する詳細な情報提供が求められ、リサイクル業界のより構造化された枠組みが構築されています。

拡大生産者責任(EPR)と強制的なリサイクル目標の実施も市場の成長を加速させています。EUは、携帯用電池で2023年までに45%、2030年までに73%、軽量輸送機器用電池で2028年までに51%、2031年までに61%という野心的な回収目標を設定しています。

3. エネルギー貯蔵用途からの需要増加:

エネルギー貯蔵用途の飛躍的な成長は、リチウム電池リサイクル市場の重要な推進力となっています。再生可能エネルギー源の電力網への統合により、大規模なエネルギー貯蔵ソリューションが必要とされ、グリッドスケール貯蔵システムにおけるリチウムイオン電池の導入が増加しています。これらの電池は、再生可能エネルギー源に伴う間欠性の問題に対処し、グリッドの安定性を提供し、ピークシェービング用途を可能にする上で重要な役割を果たしています。これらの貯蔵システムが寿命を迎えるにつれて、かなりのリサイクル機会が生まれます。

住宅用および商業用エネルギー貯蔵部門も、電池リサイクルの重要な推進力として浮上しています。太陽光発電システムとエネルギー貯蔵ソリューションのコスト低下により、住宅用および商業用顧客の両方にとって自家消費がより魅力的になっています。

セグメント分析:最終用途産業

* 自動車セグメント: 2024年には市場全体の約75%を占め、リチウムイオン電池リサイクル市場を支配しています。これは、世界的な電気自動車(EV)の急速な普及と、電池の廃棄およびリサイクルに関する厳格な規制によって主に推進されています。主要な自動車メーカーがリサイクルインフラへの投資を増やし、リサイクル企業との提携を確立していることも、このセグメントの優位性をさらに強化しています。

* 海洋セグメント: 海洋船舶における電気推進システムの採用増加により、リチウムイオン電池リサイクル市場における新たな機会として浮上しており、大きな成長の可能性を秘めています。海事産業における厳格な環境規制と、船舶からの炭素排出量削減への注力により、このセグメントは著しい拡大を経験しています。

* その他のセグメント: エネルギー貯蔵およびその他の最終用途セグメント(家電製品、産業用途、電動工具など)は、グリッドスケール電池貯蔵システムや再生可能エネルギー統合プロジェクトの導入拡大により、市場の多様性に貢献しています。

セグメント分析:技術

* 水湿式製錬法: 2024年には市場シェアの約45%を占め、リチウムイオン電池リサイクル市場を支配しています。この技術の優位性は、他の方法と比較して優れた回収効率と低いエネルギー消費に起因しています。このプロセスは主に水溶液を使用してリチウムイオン電池から金属を抽出し分離し、ニッケル、コバルト、マンガンなどの金属で最大98%、リチウムで85%以上の回収率を達成しています。

* 物理的/機械的プロセス: 2024年から2029年の期間において、電気自動車電池リサイクル市場で急速な成長を遂げています。この成長は、より短い回収経路、低いエネルギー消費、従来のメソッドと比較して強化された環境への優しさといった技術の利点によって推進されています。

* その他のセグメント(乾式製錬法など): 乾式製錬法は、特に水湿式製錬法と組み合わせて、リサイクルされたリチウムイオン電池市場で引き続き重要な役割を果たしています。この技術は、簡単な操作と電池の分類が不要という利点があり、混合電池廃棄物の処理に適しています。

地域別分析

* 北米: 2024年には世界市場シェアの約18%を占める重要なプレーヤーとして浮上しています。この地域の市場は、持続可能な電池廃棄慣行を促進する強力な政府支援と環境規制によって主に推進されています。

* アジア太平洋: 2019年から2024年まで約21%という目覚ましい年平均成長率で、世界のリチウムイオン電池リサイクル市場を支配しています。この地域の優位性は、中国の堅牢なリサイクルインフラと包括的な規制枠組み、特に拡大生産者責任政策の実施によって支えられています。日本と韓国は、高度な処理能力と革新的なリサイクル手法により、リサイクル分野の技術リーダーとしての地位を確立しています。

* ヨーロッパ: 2024年から2029年まで約22%という堅調な年平均成長率が予測されており、大幅な成長が見込まれています。この地域の市場は、厳格なEU規制と野心的な持続可能性目標、特に加盟国全体で実施されている包括的な電池ライフサイクル規制によって形成されています。

* 南米: 豊富なリチウム資源と高まる環境意識を特徴とする、独自の機会と課題を提示しています。この地域の市場は、再生可能エネルギーソリューションの採用増加と持続可能な慣行への意識の高まりによって主に推進されています。

* 中東・アフリカ: まだ初期段階にありますが、将来の成長に有望な可能性を示しています。この地域の市場は、都市化の進展、電子廃棄物への懸念の高まり、再生可能エネルギーソリューションの採用増加によって推進されています。

競争環境

Glencore PLC、Umicore SA、Li-Cycle Holdings Corpなどの大手リチウム電池リサイクル企業は、リチウムイオン電池リサイクル市場におけるイノベーションの最前線をリードしています。これらの企業は、材料回収率を向上させ、環境への影響を低減するために、特に水湿式製錬法や機械的プロセスにおける高度なリサイクル技術の開発にますます注力しています。自動車メーカーや電池生産者との戦略的パートナーシップは、安定した原料供給と下流の材料オフテイク契約を可能にする重要なトレンドとなっています。

リチウムイオン電池リサイクル市場は、グローバルなコングロマリットと専門のリサイクル企業が混在する、適度に細分化された構造を示しています。市場は、戦略的買収や合弁事業を通じて統合が進んでおり、SK EcoplantによるTES-AMMの買収やGlencoreとBritishvoltの提携がその証拠です。

将来の成功は、スケーラブルで効率的なリサイクル技術への投資と、多様な電池化学およびフォーマットに対応する柔軟性にますます依存しています。電池メーカーや自動車企業との強力な関係を構築することは、安定した原料供給を確保し、信頼できる出力チャネルを確立するために不可欠です。規制遵守と環境認証は、世界中の政府が電池リサイクルと材料回収に関するより厳格な規制を実施するにつれて、ますます重要な差別化要因となっています。

主要企業には、GS Yuasa Corporation、Li-Cycle Technology、Recupyl Sas、Glencore PLC、Umicore SAなどが挙げられます。

このレポートは、リチウムイオン電池リサイクル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、仮定、および詳細な調査方法について詳述し、市場の全体像を把握することを目的としています。

エグゼクティブサマリーでは、主要な調査結果と市場のハイライトが簡潔にまとめられています。市場概要のセクションでは、2025年までの市場規模と需要予測が米ドル建てで示されており、最近のトレンドと動向、政府の政策および規制が分析されています。また、市場のダイナミクスとして、市場を牽引する要因(Drivers)と成長を抑制する要因(Restraints)が特定されています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および競争の激しさが評価され、市場の構造と競争環境が深く掘り下げられています。

リチウムイオン電池リサイクル市場は、複数のセグメントにわたって詳細に分析されています。

産業別では、自動車、海洋、電力、その他(Others)の分野におけるリサイクル需要が調査されています。

技術別では、湿式製錬プロセス(Hydrometallurgical Process)、乾式製錬プロセス(Pyrometallurgy Process)、物理/機械的プロセス(Physical/Mechanical Process)という主要なリサイクル技術が比較検討されています。

地理別では、北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカの各地域が対象となり、地域ごとの市場特性と成長機会が分析されています。

市場規模に関して、リチウムイオン電池リサイクル市場は2024年に30.8億米ドルと推定されました。2025年には39.8億米ドルに達すると予測されており、その後、2030年までには年平均成長率(CAGR)22.49%で成長し、109.8億米ドルに達すると見込まれています。

地域別の動向としては、2025年には北米がリチウムイオン電池リサイクル市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となることが示唆されています。

競争環境のセクションでは、市場における主要企業の活動が詳細に分析されています。これには、合併・買収(Mergers and Acquisitions)、合弁事業(Joint Ventures)、提携(Collaborations)、および協定(Agreements)といった戦略的動向が含まれます。また、主要企業が市場での地位を確立し、成長を促進するために採用している戦略が解説されています。レポートでは、Glencore PLC、Green Technology Solutions, Inc.、Li-Cycle Technology、Recupyl Sas、Umicore SA、Metal Conversion Technologies LLC、Retriev Technologies Inc.、Raw Materials Company、TES-AMM Pte Ltd.、American Manganese、GS Yuasa Corporationといった主要なプレーヤーの企業プロファイルが提供されており、彼らの事業概要と市場への貢献が示されています。

最後に、レポートは市場の機会と将来のトレンドに焦点を当て、リチウムイオン電池リサイクル市場における新たな成長分野と進化する動向を特定しています。本レポートは、2020年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策&規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 産業

- 5.1.1 自動車

- 5.1.2 海洋

- 5.1.3 電力

- 5.1.4 その他

- 5.2 技術

- 5.2.1 湿式製錬プロセス

- 5.2.2 乾式製錬プロセス

- 5.2.3 物理/機械プロセス

- 5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 欧州

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 グレンコアPLC

- 6.3.2 グリーン・テクノロジー・ソリューションズ社

- 6.3.3 リサイクル・テクノロジー

- 6.3.4 レキュピル・サス

- 6.3.5 ウミコアSA

- 6.3.6 メタル・コンバージョン・テクノロジーズLLC

- 6.3.7 リトリーブ・テクノロジーズ社

- 6.3.8 原材料会社

- 6.3.9 TES-AMM Pte Ltd.

- 6.3.10 アメリカン・マンガン

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池リサイクルは、現代社会において極めて重要なテーマとなっております。このキーワードについて、その定義から将来展望まで、包括的にご説明いたします。

まず、リチウムイオン電池リサイクルの定義についてです。リチウムイオン電池リサイクルとは、電気自動車(EV)やスマートフォン、ノートパソコン、定置用蓄電池などに広く使用されているリチウムイオン電池がその寿命を終えた後、そこに含まれる有用な金属資源(リチウム、コバルト、ニッケル、マンガン、銅、アルミニウムなど)を回収し、再び製品の原材料として利用する一連のプロセスを指します。これは単なる廃棄物処理ではなく、希少資源の安定供給、環境負荷の低減、そして持続可能な社会の実現を目指す資源循環型経済の中核をなす取り組みでございます。

次に、リサイクル手法の種類についてご説明いたします。リチウムイオン電池のリサイクルは、主に「前処理」「湿式製錬」「乾式製錬」「直接リサイクル」の四つの段階や手法に分けられます。前処理では、まず使用済み電池を安全に放電させ、解体、破砕、選別を行います。特に大容量の電池では、発火や爆発のリスクを伴うため、安全確保が最重要課題となります。湿式製錬は、破砕・選別された材料を酸やアルカリ溶液に溶解させ、化学反応を利用して目的の金属イオンを抽出・精製する方法です。比較的低温で処理が可能で、高純度の金属を回収しやすいという特長がありますが、廃液処理が課題となる場合があります。乾式製錬は、高温の炉で電池材料を溶解し、金属を分離・回収する方法です。コバルトやニッケルなどの回収に適していますが、リチウムはスラグとして失われやすく、エネルギー消費が大きいことや、有害ガス発生のリスクも考慮する必要があります。直接リサイクルは、電池の正極材や負極材を物理的・化学的に再生し、新たな電池材料として再利用する手法です。エネルギー消費が少なく、コスト効率が良いと期待されていますが、材料の劣化度合いや電池の種類によって適用が難しいケースもあります。

リサイクルがなぜ重要なのか、その用途と重要性についてです。第一に、資源の確保が挙げられます。リチウム、コバルト、ニッケルといった主要金属は、EVや蓄電池の需要急増により供給リスクが高まっており、特定の地域に偏在しているため、リサイクルはこれらの希少資源を安定的に確保するための重要な手段となります。第二に、環境負荷の低減です。新規採掘に伴う環境破壊(水質汚染、土壌汚染など)や、精錬プロセスで発生する大量のCO2排出量を抑制することができます。リサイクルは新規生産に比べてエネルギー消費が少なく、地球温暖化対策にも貢献します。第三に、経済的メリットです。資源価格の変動リスクを低減し、安定したサプライチェーンを構築することで、産業競争力の強化に繋がります。また、使用済み電池の適切な処理は、発火・爆発といった安全上のリスクを回避するためにも不可欠です。

関連技術についても触れておきましょう。リチウムイオン電池リサイクルを支える技術は多岐にわたります。安全かつ効率的な放電・解体技術、破砕後の材料から目的の金属を正確に選別・分離する高効率な選別技術、そして湿式・乾式製錬プロセスの高度化が挙げられます。特に湿式製錬では、より環境負荷の低い溶媒の開発や、高純度回収技術の確立が進められています。また、直接リサイクル技術の確立も重要であり、材料の劣化状態を正確に診断し、最適な再生プロセスを選択する技術が求められています。さらに、使用済み電池の残存容量や劣化状態を診断し、リユース(再利用)かリサイクル(再資源化)かを判断する電池診断技術や、電池の生産から廃棄、リサイクルまでのライフサイクル全体を追跡するトレーサビリティシステムも、効率的かつ持続可能なリサイクルシステムを構築する上で不可欠な技術です。

市場背景と現状についてです。世界的な脱炭素化の流れを受け、電気自動車(EV)市場が急速に拡大しており、それに伴い将来的に大量の使用済みリチウムイオン電池が発生することが見込まれています。また、再生可能エネルギーの導入拡大により、電力系統安定化のための定置用蓄電池の需要も増加の一途を辿っています。このような状況下で、リチウム、コバルトなどの主要金属の価格は高騰し、供給リスクが顕在化しています。各国では、EU電池規則に代表されるように、電池リサイクルに関する法規制の整備が進められており、リサイクル義務化の動きが加速しています。これにより、リサイクル市場は急速に成長しており、多くの企業が技術開発や事業化に参入しています。しかし、使用済み電池の回収システムの構築、多様な電池タイプへの対応、リサイクルコストと回収材の市場価格のバランス、そして安全性の確保といった課題も依然として存在しています。

最後に、将来展望についてです。今後、リチウムイオン電池リサイクルは、法規制の強化によりリサイクル率の目標値がさらに引き上げられ、義務化が一段と進むでしょう。技術革新は加速し、より低コストで高効率、かつ環境負荷の低いリサイクル技術が確立されることが期待されます。特に、直接リサイクル技術は、その省エネルギー性から主流の一つとなる可能性を秘めています。AIやIoTを活用した自動化・最適化も進展し、リサイクルプロセスの効率が飛躍的に向上するでしょう。また、グローバルなサプライチェーンの構築が進み、国際的な連携による回収・リサイクルネットワークが形成されると予測されます。使用済み電池は、まず定置用蓄電池などとして再利用(リユース)され、その後にリサイクルされる「カスケード利用」が一般化することで、電池の価値を最大限に引き出す取り組みが強化されるでしょう。電池のライフサイクル全体を管理する「Battery as a Service (BaaS)」のような新たなビジネスモデルも普及し、リサイクルはその重要な一環として組み込まれていくと考えられます。リチウムイオン電池リサイクルは、持続可能な社会の実現に向けた重要な柱の一つとして、その役割を一層拡大していくことでしょう。