石油・ガスミッドストリーム市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

石油・ガスミッドストリーム市場レポートは、インフラ(パイプライン、ターミナル、貯蔵施設)、製品タイプ(原油、天然ガス、石油製品、LNG)、サービスタイプ(パイプライン建設、パイプラインの保守・修理、貯蔵・取扱サービス、輸送・ロジスティクス)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ミッドストリーム石油・ガス市場 – 概要と展望」に関する市場概要を以下に要約いたします。

—

ミッドストリーム石油・ガス市場の概要と展望

本レポートは、ミッドストリーム石油・ガス市場の現状と将来の展望について詳細に分析しています。2025年から2030年の予測期間において、市場は堅調な成長が見込まれており、特に米国における液化天然ガス(LNG)輸出能力の増強、アジアにおける燃料構成の変化、およびパイプラインの老朽化に伴う交換需要が市場を牽引する主要な要因となっています。一方で、ESG(環境・社会・ガバナンス)を重視する動きによる資金調達の制約や、原油価格の変動、サイバーセキュリティの脅威などが市場の成長を抑制する要因として挙げられます。

市場規模と予測

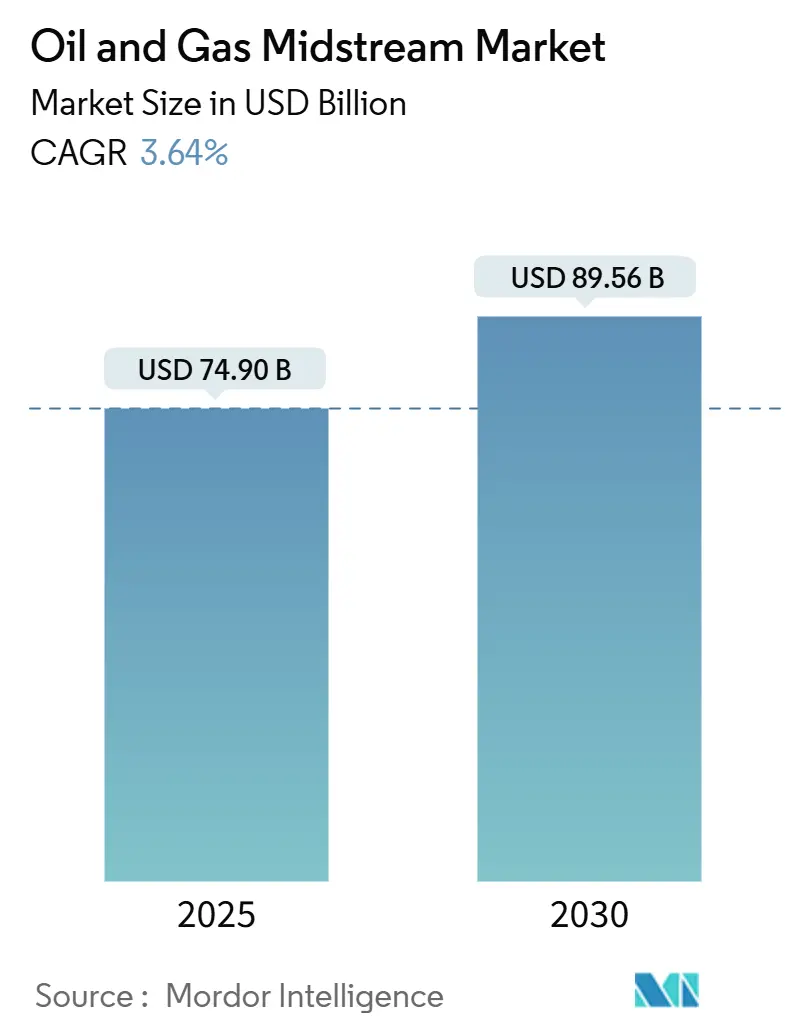

ミッドストリーム石油・ガス市場規模は、2025年には749億米ドルと推定され、2030年には895.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.64%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は低いと評価されています。

主要なレポートのポイント

* インフラ別: パイプラインは2024年に市場シェアの45.5%を占め、引き続き中核的な役割を担っています。一方、貯蔵施設は2030年までに5.2%のCAGRで最も速い成長を遂げると予測されており、再生可能エネルギーの断続性に対応するためのガス貯蔵の重要性が高まっています。

* 製品タイプ別: 天然ガスは2024年に市場の39.9%を占め、主要な製品タイプです。LNGは2025年から2030年にかけて6.5%のCAGRで最も高い成長率を記録すると予測されており、世界のLNG需要の急増が背景にあります。

* サービスタイプ別: 輸送およびロジスティクスサービスは2024年に市場シェアの40.4%を占め、4.5%のCAGRで最も速い成長が見込まれています。これは、グローバルな貿易フローの複雑化と、エンドツーエンドの効率的な輸送ソリューションへの需要増を反映しています。

* 地域別: 北米は2024年に市場の30.6%を占める最大の市場です。アジア太平洋地域は、予測期間中に4.8%のCAGRで最も力強い成長を記録すると予測されています。

グローバルミッドストリーム石油・ガス市場のトレンドと洞察

市場の促進要因:

* 米国LNG輸出能力の急増: 2028年までに米国のLNG輸出能力は80%増加し、2030年までに世界のLNG供給の約3分の1を占める見込みです。これにより、上流の集荷、処理、幹線パイプラインインフラへの投資が促進されます。長期的なテイク・オア・ペイ契約による収益の安定性も、投資を後押ししています。

* アジアのガス需要増加による世界的なフローパターンの変化: モルガン・スタンレーの予測によると、アジアのガス消費量は2030年まで年率5%で成長し、欧州の1%を大きく上回ります。中国やインドにおけるLNG輸入量の急増は、再ガス化ターミナル、貯蔵施設、ラストマイル配送網の建設を刺激しています。この需要の波は、海上輸送ルートを再形成し、LNG関連のミッドストリーム料金を支えています。

* 北米における原油鉄道輸送からパイプラインへの置き換え: 北米では、新しい輸送能力の導入により、輸送コストと流出リスクが低減されるため、原油の鉄道輸送がパイプラインに移行しています。Matterhorn Express Pipelineのようなプロジェクトは、クロス・コモディティインフラ開発の例であり、生産者は長期輸送契約を結び、鉄道輸送の割引を排除しています。

* 老朽化した陸上パイプラインの交換CAPEX: 北米の多くのパイプラインは稼働から40年以上が経過しており、パイプライン・危険物安全管理局(PHMSA)による規制強化が進んでいます。新しい材料や光ファイバー監視技術の導入により、流出頻度が減少し、長期的なメンテナンスコストが削減されます。交換投資は建設需要を維持し、サービス収益を押し上げています。

* モジュール型FLNGの展開: 孤立したガス資産の収益化のために、モジュール型浮体式LNG(FLNG)の展開が進んでいます。特に東南アジアや西アフリカで注目されています。

* 再生可能エネルギーの断続性に対応するためのガス貯蔵需要の増加: 再生可能エネルギーの導入拡大に伴い、電力網のバランスを取るための柔軟なガス引き出し能力が求められており、ガス貯蔵の価値が高まっています。

市場の抑制要因:

* ESG重視による資金調達の困難さ: 大手銀行が化石燃料への融資を引き締める中、中堅金融機関やプライベートエクイティが資金ギャップを埋めています。サステナビリティ関連債券が注目され、メタン排出量削減目標と連動したクーポンステップアップが導入されています。資金調達の遅延は、予備予算の増加や回収期間の延長につながります。

* 原油価格の変動による長期契約の減少: 原油のスポット市場の変動は、輸送業者を10年間の輸送契約から遠ざけ、パイプラインの収益予測を困難にしています。MLP(マスター・リミテッド・パートナーシップ)は、より堅調な需要が見込まれるガスやNGL(天然ガス液)の輸送に多角化することで対応しています。

* ミッドストリーム資産に対するサイバーセキュリティ脅威のプレミアム: サイバー攻撃のリスクは、ミッドストリーム資産の保険コストを増加させています。サイバーセキュリティ対策への投資は、保険料の削減に貢献する可能性があります。

* 再生可能エネルギーの成長がLNGプロジェクトに与える実行リスク: 特に東南アジアでは、再生可能エネルギーの急速な成長がLNGプロジェクトの実行に不確実性をもたらす可能性があります。

セグメント分析

* インフラ別: 貯蔵施設が容量拡大を牽引

パイプラインは依然として市場の大部分を占めていますが、貯蔵施設は最も速い成長を遂げています。電力網が再生可能エネルギーの断続性に対応するために柔軟なガス引き出しを必要とするため、貯蔵の重要性が増しています。Enstorのミシシッピハブ拡張やEnLinkのジェファーソンアイランド貯蔵施設は、この分野への投資家の関心を示しています。ターミナルはLNGの輸出入、沿岸部の精製製品流通において重要な役割を果たしており、自動化や高度な計測技術の導入が進んでいます。

* 製品タイプ別: LNGの加速が従来のガスフローを再形成

天然ガスはミッドストリーム市場で最大のシェアを占めていますが、LNGは2030年までに6.5%のCAGRで全セグメントを上回る成長を遂げると予測されています。シェルは2040年までに世界のLNG需要が60%増加すると予測しており、中国やインドの輸入量急増が再ガス化および貯蔵能力の増強を促しています。海上LNG需要も増加しており、新しいバンカリングインフラの開発を推進しています。原油は価格変動の影響を受けますが、パイプラインの最適化やブレンドサービスで対応しています。NGLは石油化学産業の成長とプロパン輸出の裁定取引から恩恵を受けています。

* サービスタイプ別: 輸送およびロジスティクスが市場での地位を確立

輸送およびロジスティクスサービスは、2024年にミッドストリーム市場の40.4%を占め、4.5%のCAGRで成長を牽引しています。グローバルな貿易フローの複雑化により、エンドツーエンドのスケジューリング、関税最適化、容量マーケティングへの需要が高まっています。Howard Energy PartnersのNueva Era PipelineやVaquero Midstreamの拡張プロジェクトは、国境を越えたロジスティクスの価値を示しています。サービスプロバイダーは、ソフトウェア定義ネットワークや予測メンテナンスを導入し、ダウンタイムを最小限に抑え、未契約容量を収益化しています。パイプラインの建設および修理サービスは、交換および拡張プロジェクトから安定した需要を確保しています。

地域分析

* 北米: 2024年には224億米ドルに達し、市場シェアの30.6%を占める最大の市場です。確立されたネットワーク、規制の明確さ、堅調なLNG輸出パイプラインが成長を牽引しています。Matterhorn Expressのようなパーミアン盆地の集荷インフラ整備や、既存資産の最適化プロジェクトへの移行が特徴です。

* アジア太平洋: 2030年までに4.8%のCAGRで最も速い成長を遂げると予測されています。石炭からガスへの転換が加速し、家庭用パイプラインの普及やピークシェービング貯蔵の需要が高まっています。LNG輸入が国内供給の成長を上回り、ヘンリーハブ価格に連動した柔軟な契約構造が採用されています。

* ヨーロッパ: エネルギー安全保障の強化と脱炭素化の目標が融合し、水素ネットワークへの投資が優先されています。

* 南米: ブラジルを中心に、オフショアのプレソルトガス開発に投資が集中しています。

* 中東・アフリカ: 遠隔地のガス田を収益化するためにモジュール型浮体式LNGに依存しており、地域的な貯蔵施設の拡張が季節的な需要変動に対する緩衝材として機能しています。

競争環境

ミッドストリーム業界では、規模の拡大、盆地選択肢の多様化、コストシナジーの実現を目指した統合が続いています。DT MidstreamによるONEOKのガスパイプライン買収や、Enterprise Products PartnersによるOccidentalのミッドランド盆地関連会社の買収などがその例です。技術導入は、破壊的な変化よりも段階的な効率向上に重点が置かれています。サイバーセキュリティプラットフォーム、統合型コンプレッサー、光ファイバーセンシング、ドローン監視、自動ピグなどの技術が導入され、ダウンタイムの最小化と規制遵守の改善に貢献しています。規制枠組みも競争力に影響を与え、FERCの許認可期間やTSAのサイバーセキュリティ指令が資産評価やコンプライアンス予算に影響を与えています。強固なバランスシートと多角的な事業モデルを持つ企業が、資金調達の制約、ESGの監視、保険料の高騰といった課題を乗り越える上で有利な立場にあります。

主要プレイヤー

本市場の主要プレイヤーには、APA Group、Chevron Corporation、BP PLC、Enbridge Pipelines Inc.、Shell PLCなどが挙げられます。(主要プレイヤーは特定の順序で並べられていません。)

最近の業界動向

* 2025年1月: DT MidstreamがONEOKから3つの天然ガスパイプラインを12億米ドルで買収し、中西部7州で合計3.7 Bcf/d以上の容量を追加しました。

* 2025年1月: Keyera Corpがアルバータ州フォートサスカチュワンの貯蔵施設の大規模拡張を発表し、地域の炭化水素貯蔵能力とサプライチェーンの柔軟性を強化しました。

* 2024年12月: MPLXは、20億米ドルのシニアノート発行を発表し、短期債務の借り換えと一般的なパートナーシップ目的を支援します。

* 2024年11月: Matterhorn Express Pipelineが2.5 Bcf/dの容量で稼働を開始し、パーミアン盆地の生産地とテキサスの需要センターおよびメキシコ湾岸のLNG輸出ターミナルを結び、稼働開始時に全容量が契約済みでした。

* 2024年10月: Summit Midstream Holdingsは、コロラド州デンバー・ジュールズバーグ盆地のMoonrise Midstream資産を9,000万米ドル(現金7,000万米ドル、株式2,000万米ドル)で買収し、80マイルのガス集荷パイプラインと65 MMcf/dの処理能力を追加しました。

—* 2024年9月: Enterprise Products Partnersは、テキサス州ヒューストン運河沿いの新たなプロパン脱水素(PDH)施設が稼働を開始し、年間75万トンのプロピレン生産能力を追加したと発表しました。

* 2024年8月: Energy Transferは、ルイジアナ州レイクチャールズのLNG輸出プロジェクトの最終投資決定(FID)を発表し、年間1,650万トンの液化能力を持つ施設の建設を開始しました。

* 2024年7月: Kinder Morganは、テキサス州のパーミアン・ハイウェイ・エクスパンション・プロジェクトが稼働を開始し、パーミアン盆地からメキシコ湾岸への天然ガス輸送能力を約5.7億立方フィート/日増加させたと発表しました。

* 2024年6月: Enbridgeは、メキシコ湾岸の新たな原油輸出ターミナルプロジェクトの建設を開始し、超大型原油タンカー(VLCC)の積載能力を大幅に向上させると発表しました。

* 2024年5月: Targa Resourcesは、パーミアン盆地での新たなガス処理プラント「Centurion Plant」が稼働を開始し、処理能力を2.5億立方フィート/日追加したと発表しました。

* 2024年4月: Williamsは、オクラホマ州の「Leidy South Expansion Project」が稼働を開始し、北東部から南東部への天然ガス輸送能力を約5.8億立方フィート/日増加させたと発表しました。

* 2024年3月: ONEOKは、モンタナ州とノースダコタ州を結ぶ新たなNGLパイプライン「Elk Creek Pipeline」の拡張プロジェクトが完了し、輸送能力を約24万バレル/日増加させたと発表しました。

* 2024年2月: DT Midstreamは、ルイジアナ州の「Louisiana Energy Gateway」プロジェクトの最終投資決定(FID)を発表し、ヘインズビル・シェールからの天然ガスをメキシコ湾岸の需要センターに供給する新たなパイプラインの建設を開始しました。

* 2024年1月: Cheniere Energyは、サビンパスLNGターミナルの拡張プロジェクトが完了し、年間液化能力をさらに増加させ、世界のLNG市場への供給能力を強化したと発表しました。

このレポートは、世界の石油・ガスミッドストリーム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の現状、将来予測、競争環境、そして市場機会と将来の展望までを網羅しています。

1. 市場の概要

市場の状況は、複数の重要な推進要因と抑制要因によって形成されています。

市場の推進要因としては、以下の点が挙げられます。

* 米国におけるLNG輸出能力の急増: 米国が世界の主要なLNG輸出国としての地位を確立しつつあり、これに伴うインフラ投資が市場を牽引しています。

* アジアのガス需要の増加による世界的なガス流動パターンの変化: 特に中国やインドなどのアジア諸国におけるエネルギー需要の拡大が、新たな輸送ルートやインフラ整備の必要性を生み出しています。

* 北米における原油鉄道輸送からパイプラインへの転換: より効率的でコスト効果の高いパイプライン輸送へのシフトが、新たなパイプラインプロジェクトを促進しています。

* 老朽化した陸上パイプラインの交換投資(CAPEX)の必要性: 既存のインフラの安全性と効率性を維持するための大規模な更新投資が継続的に行われています。

* 欧州における国産水素混合義務化: 脱炭素化の動きの中で、既存のガスパイプラインへの水素混合が義務付けられ、これに対応するためのインフラ改修が進んでいます。

* 孤立したガス資産に対するモジュール型FLNG(浮体式LNG)の導入: 陸上での大規模開発が困難な小規模・遠隔地のガス田からの生産を可能にする技術が、新たな市場機会を創出しています。

これらの要因が市場の成長を力強く後押ししています。

一方、市場の抑制要因も存在し、市場の拡大に影響を与えています。

* ESG(環境・社会・ガバナンス)重視の動きによる資本調達の困難化: 環境への配慮が重視される中、化石燃料関連プロジェクトへの投資が厳しくなり、資金調達が難しくなっています。

* 原油価格の変動見通しが長期契約を抑制: 不安定な原油価格は、ミッドストリームプロジェクトにおける長期的な投資判断を慎重にさせ、契約締結を遅らせる傾向があります。

* ミッドストリーム資産に対するサイバーセキュリティ脅威のプレミアム: エネルギーインフラがサイバー攻撃の標的となるリスクが高まっており、これに対する防御策への投資や保険料の増加がコスト要因となっています。

* 新規パイプライン建設に対する地域社会主導の法的差し止め: 環境保護や土地利用に関する地域住民の反対運動が、新規プロジェクトの承認や建設を遅延・中止させるケースが増加しています。

これらの課題が市場の成長を妨げる可能性があります。

その他、レポートではサプライチェーン分析、規制環境、技術的展望、石油・ガスパイプラインの稼働長見通し、主要なミッドストリームプロジェクト情報、そしてポーターの5フォース分析(供給者の交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスを深く掘り下げ、包括的な視点を提供しています。

2. 市場規模と成長予測

本レポートでは、市場を以下の要素に基づいて詳細に分類し、将来の成長を予測しています。

* インフラ別: パイプライン、ターミナル、貯蔵施設(地下および地上)に分類され、それぞれの市場動向が分析されます。特にガス貯蔵施設は、2030年までに年平均成長率(CAGR)5.2%で最も速い成長を遂げると予測されており、その背景には天然ガス需要の増加と供給安定化の必要性があります。

* 製品タイプ別: 原油、天然ガス、精製製品、LNG(液化天然ガス)が含まれ、各製品の輸送・貯蔵インフラの需要が評価されます。

* サービスタイプ別: パイプライン建設、パイプライン保守・修理、貯蔵・ハンドリングサービス、輸送・ロジスティクスサービスが分析され、市場におけるサービス提供の機会が探られます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ノルウェー、英国、ロシア、オランダ、ドイツ、その他欧州)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、コロンビア、その他南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、ナイジェリア、南アフリカ、その他中東・アフリカ)に細分化され、各地域の市場特性と成長ポテンシャルが詳細に検討されています。特にアジア太平洋地域は、予測期間中にCAGR 4.8%で最も急速な拡大が予測されており、経済成長とエネルギー需要の増加がその主な要因です。

3. 競争環境

競争環境の分析では、市場集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)といった戦略的動向が詳細に検討されます。また、主要企業の市場シェア分析も提供され、市場における各プレイヤーの相対的な位置付けが明確にされます。Enbridge Inc.、Kinder Morgan Inc.、Enterprise Products Partners L.P.、TC Energy Corporation、Williams Companies Inc.、Energy Transfer L.P.、Plains All American Pipeline L.P.、ONEOK Inc.、Magellan Midstream Partners L.P.、Cheniere Energy Inc.、Pembina Pipeline Corporation、Chevron Corporation、BP p.l.c.、Shell p.l.c.、Gazprom、Saudi Aramco (Aramco Midstream)、QatarEnergy、APA Group、Baker Hughes Company (Midstream Solutions)、Eni S.p.A. (Midstream)など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、製品・サービス、そして最近の動向が詳述されています。

4. 市場機会と将来展望

レポートは、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会と展望を提示し、市場参加者にとっての成長戦略策定に資する情報を提供しています。

5. 主要な質問への回答

本レポートでは、以下の主要な質問に対する具体的な回答が提供されています。

* 2025年の石油・ガスミッドストリーム市場の価値は749億米ドルでした。

* 世界のミッドストリーム収益は、2025年から2030年の間に年平均成長率(CAGR)3.64%で拡大すると予測されています。

* インフラタイプ別では、ガス貯蔵施設が2030年までにCAGR 5.2%で最も速い成長を遂げると見込まれています。

* 地域別では、アジア太平洋地域が予測期間中にCAGR 4.8%で最も急速な拡大が予測されています。

* ミッドストリーム事業者間の統合は、規模の利益の追求、地理的多角化、および予測可能な手数料ベースのキャッシュフローへの移行が主な動機となっています。

* サイバーセキュリティはミッドストリーム企業の財務に影響を与え、高度なサイバー防御を持つ事業者は、施設あたり年間約5万米ドルの保険料を削減できる可能性があります。

このレポートは、石油・ガスミッドストリーム市場の現状と将来の動向を理解するための貴重な情報源であり、戦略的な意思決定に役立つ洞察を提供しています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増する米国LNG輸出能力の増強

- 4.2.2 アジアのガス需要増加による世界的な流通パターンの変化

- 4.2.3 北米における鉄道による原油輸送からパイプラインへの置き換え

- 4.2.4 老朽化した陸上パイプラインの交換CAPEXの必要性

- 4.2.5 欧州における国産水素混合義務

- 4.2.6 孤立したガス資産のためのモジュール型FLNGの展開

-

4.3 市場の阻害要因

- 4.3.1 ESG主導の資本不足の深刻化

- 4.3.2 変動する原油価格の見通しが長期契約を抑制

- 4.3.3 ミッドストリーム資産に対するサイバーセキュリティ脅威プレミアム

- 4.3.4 地域社会主導による新規パイプラインに対する法的差止命令

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 石油・ガス稼働パイプライン延長の見通し

- 4.8 主要ミッドストリームプロジェクト情報

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手/消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品・サービスの脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 インフラ別

- 5.1.1 パイプライン

- 5.1.2 ターミナル

- 5.1.3 貯蔵施設(地下および地上)

-

5.2 製品タイプ別

- 5.2.1 原油

- 5.2.2 天然ガス

- 5.2.3 精製製品

- 5.2.4 LNG

-

5.3 サービスタイプ別

- 5.3.1 パイプライン建設

- 5.3.2 パイプラインの保守および修理

- 5.3.3 貯蔵および取扱サービス

- 5.3.4 輸送およびロジスティクス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ノルウェー

- 5.4.2.2 イギリス

- 5.4.2.3 ロシア

- 5.4.2.4 オランダ

- 5.4.2.5 ドイツ

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリア

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 ナイジェリア

- 5.4.5.5 南アフリカ

- 5.4.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 エンブリッジ社

- 6.4.2 キンダー・モルガン社

- 6.4.3 エンタープライズ・プロダクツ・パートナーズ L.P.

- 6.4.4 TCエナジー・コーポレーション

- 6.4.5 ウィリアムズ・カンパニーズ社

- 6.4.6 エナジー・トランスファー L.P.

- 6.4.7 プレーンズ・オール・アメリカン・パイプライン L.P.

- 6.4.8 ワンオーク社

- 6.4.9 マゼラン・ミッドストリーム・パートナーズ L.P.

- 6.4.10 シェニエール・エナジー社

- 6.4.11 ペンビーナ・パイプライン・コーポレーション

- 6.4.12 シェブロン・コーポレーション

- 6.4.13 BP p.l.c.

- 6.4.14 シェル p.l.c.

- 6.4.15 ガスプロム

- 6.4.16 サウジアラムコ(アラムコ・ミッドストリーム)

- 6.4.17 カタールエナジー

- 6.4.18 APAグループ

- 6.4.19 ベイカー・ヒューズ社(ミッドストリーム・ソリューションズ)

- 6.4.20 エニ S.p.A.(ミッドストリーム)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガスミッドストリームとは、石油・ガス産業のバリューチェーンにおいて、上流(探鉱・生産)と下流(精製・販売)の中間に位置する事業領域を指します。具体的には、油田やガス田で生産された原油、天然ガス、天然ガス液(NGL)などを、精製所や消費地へ輸送し、貯蔵し、さらに市場の要求に応じた品質に処理する一連の活動を含みます。このミッドストリーム部門は、エネルギー供給の安定性と効率性を確保する上で極めて重要な役割を担っております。

ミッドストリーム事業の主な種類は、輸送、貯蔵、処理の三つに大別されます。まず輸送においては、長距離パイプラインが最も主要な手段であり、原油、天然ガス、NGL、さらには精製された石油製品まで、大量のエネルギー資源を効率的に運搬します。特に天然ガスは、パイプライン網を通じて広範囲に供給されるほか、液化天然ガス(LNG)としてタンカーで海上輸送され、世界中の市場に届けられます。その他、鉄道やトラック、内陸水路を利用したバージ船なども、特定の地域や少量輸送において活用されております。次に貯蔵は、生産と消費の間の需給バランスを調整し、供給の安定性を保つために不可欠です。原油や石油製品は地上タンクに貯蔵されることが一般的ですが、天然ガスは枯渇したガス田や塩水層、岩塩ドームなどの地下貯蔵施設に蓄えられ、季節的な需要変動に対応します。戦略的備蓄も、国家のエネルギー安全保障の観点から重要な貯蔵活動の一つです。最後に処理は、生産された未加工の天然ガスから不純物(水、硫化水素、二酸化炭素など)を除去し、市場で利用可能な品質に調整するガス処理プラントや、天然ガスからエタン、プロパン、ブタンなどのNGLを分離するNGL分留プラント、そして天然ガスを極低温で液化し、体積を大幅に削減して輸送を容易にするLNG液化プラントなどが含まれます。これらの処理プロセスを通じて、エネルギー資源はより付加価値の高い製品へと変換されます。

ミッドストリームの用途と重要性は多岐にわたります。第一に、生産地と消費地、あるいは精製施設とを物理的に結びつけ、エネルギー資源の円滑な流通を可能にします。これにより、生産者は市場へのアクセスを確保し、消費者は安定したエネルギー供給を受けられます。第二に、天然ガスから不純物を取り除き、NGLを分離することで、ガスパイプラインの安全な運用を保証し、また多様な産業用途や家庭用燃料として利用可能な製品を生み出します。NGLは石油化学製品の原料としても非常に重要です。第三に、貯蔵機能は、生産量の変動や需要の季節性、あるいは予期せぬ供給途絶リスクに対して、市場の安定性を保つ緩衝材としての役割を果たします。このように、ミッドストリームはエネルギーバリューチェーンの中核をなし、現代社会の経済活動と人々の生活を支える基盤となっております。

関連技術は、ミッドストリーム事業の安全性、効率性、環境性能を向上させるために絶えず進化しております。パイプライン技術では、高強度鋼材の使用、自動溶接技術、高度な非破壊検査、そして腐食防止のためのコーティングや電気防食技術が重要です。また、パイプラインの健全性を監視し、漏洩を早期に検知するためのSCADA(監視制御およびデータ収集)システムや、内部検査装置(スマートピッグ)による定期的な診断も不可欠です。ガス処理技術においては、膜分離技術、アミン吸収法による酸性ガス除去、極低温分離によるNGL回収などが用いられ、効率的な分離と精製を実現しております。LNG技術では、天然ガスを-162℃まで冷却する液化プロセスの効率化が常に追求されており、様々な液化サイクル(例:APCI、Shell DMR)が開発されております。極低温環境に耐える特殊な材料技術も重要です。近年では、IoT、AI、ビッグデータ解析といったデジタル技術の導入が進み、設備の稼働状況のリアルタイム監視、予知保全、輸送ルートの最適化、セキュリティ強化などに活用され、運用効率と安全性のさらなる向上が図られております。

市場背景としては、世界のエネルギー需要の変動、特に新興国における需要増加がミッドストリームインフラへの投資を促進しております。また、米国におけるシェール革命に代表される新たな供給源の出現は、既存の輸送ルートや貯蔵施設の再評価、あるいは新規建設の必要性を生み出しました。一方で、ミッドストリーム事業は巨額の初期投資と長期的な回収期間を要するため、安定した規制環境と予測可能な市場が不可欠です。環境規制の強化、特にメタン排出削減への国際的な圧力は、ガス処理施設やパイプラインからの漏洩対策技術の導入を加速させております。地政学的なリスクも、エネルギー資源の輸送ルートや供給安定性に大きな影響を与える要因であり、ミッドストリーム事業者は常にこれらのリスクを評価し、対応策を講じる必要があります。

将来展望においては、脱炭素化の流れがミッドストリーム事業に大きな変革をもたらすと予想されます。天然ガスは石炭や石油と比較してクリーンな化石燃料として、当面の間は重要な役割を担い続けると考えられますが、将来的には、既存のガスパイプラインを水素輸送に転用したり、天然ガスと水素を混合して輸送したりする技術開発が進むでしょう。また、二酸化炭素回収・貯留・利用(CCUS)技術との連携により、ガス処理プラントからのCO2排出を削減する取り組みも強化される見込みです。LNGターミナルは、将来的に水素やアンモニアといった次世代燃料の受け入れ・貯蔵・再ガス化施設へと転換される可能性も指摘されております。デジタル化と自動化はさらに進展し、AIを活用した予知保全や、ドローンによるインフラ点検、サイバーセキュリティ対策の強化などが標準となるでしょう。エネルギーセキュリティの重要性は今後も変わらず、ミッドストリームインフラは、多様なエネルギー源と供給ルートを確保する上で引き続き中核的な役割を果たすことが期待されております。既存インフラの効率的な活用と、新たなエネルギーキャリアへの対応が、今後のミッドストリーム事業の持続的な成長の鍵となると考えられます。