蓄電市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エネルギー貯蔵市場レポートは、技術(バッテリー、揚水発電、熱エネルギー貯蔵、圧縮空気エネルギー貯蔵、液化空気/極低温貯蔵、フライホイールエネルギー貯蔵、その他)、接続性(オン・グリッド、オフ・グリッド)、用途(電力系統規模、住宅用メーター裏、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エネルギー貯蔵市場は、技術(バッテリー、揚水発電、熱エネルギー貯蔵、圧縮空気エネルギー貯蔵、液体空気/極低温貯蔵、フライホイールエネルギー貯蔵など)、接続性(オン・グリッド、オフ・グリッド)、用途(グリッドスケール公益事業、住宅用メーター裏など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されています。

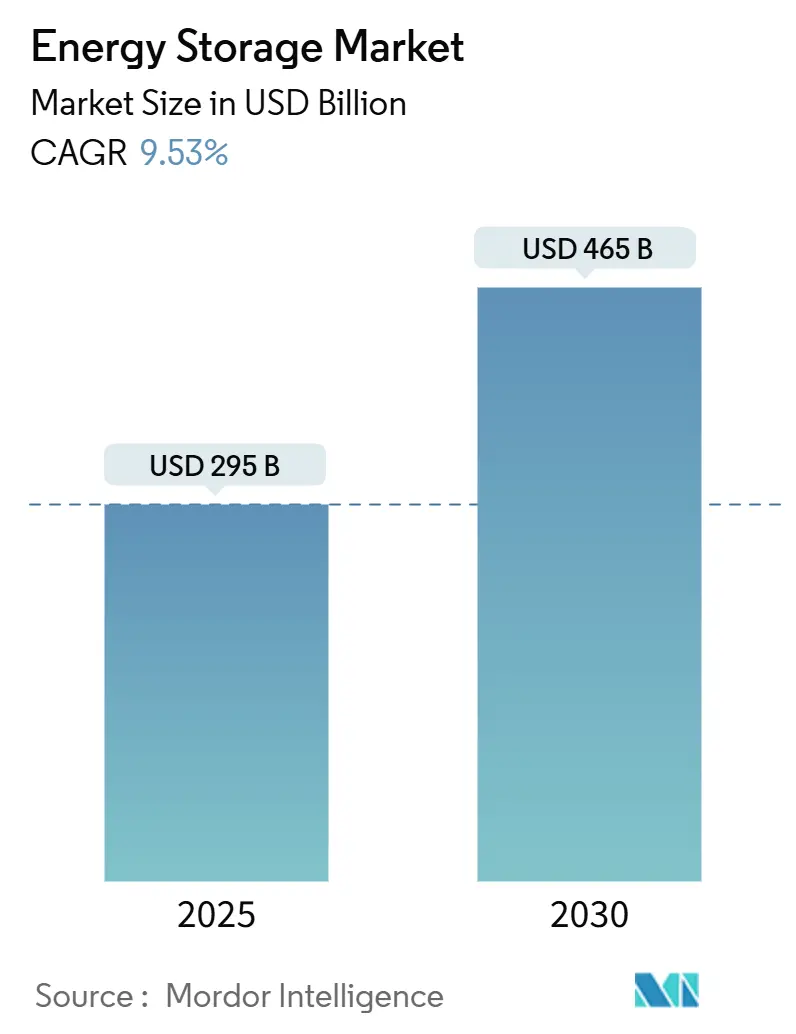

本レポートの調査期間は2020年から2030年です。市場規模は2025年に2,950億米ドルと推定され、2030年には4,650億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)9.53%で成長すると予測されています。地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

この成長は、バッテリーパック価格の下落、独立型貯蔵を奨励する政策インセンティブ、太陽光発電や風力発電のポートフォリオ拡大に伴う柔軟な容量の必要性の高まりに支えられています。特に、リン酸鉄リチウム(LFP)技術の急速なコスト低下、6時間以上のバッテリーエネルギー貯蔵システム(BESS)への移行、輸送の電化の加速が、現在の成長軌道を強化しています。競争環境も流動的であり、中国のサプライヤーはコストリーダーシップとグローバル契約を追求する一方、北米および欧州のインテグレーターはソフトウェア、グリッド形成制御、安全性コンプライアンスに重点を置いています。また、熱、重力、フローバッテリーといった長期間貯蔵技術が、複数時間の放電能力と低い生涯コストを重視する市場において、リチウムイオン技術を補完し始めています。

主要なレポートのポイント

* 地域別: 2024年にはアジア太平洋地域がエネルギー貯蔵市場の43%を占め、北米は2030年までに14.5%のCAGRで最も急速に成長すると予測されています。

* 技術別: 2024年の収益では揚水発電が84%を占めましたが、バッテリーシステムは2025年から2030年の間に16.5%のCAGRで拡大すると予測されています。

* 接続性別: 2024年にはオン・グリッドシステムがエネルギー貯蔵市場規模の90%を占めましたが、オフ・グリッドの導入は2030年までに12.3%のCAGRで進展しています。

* 用途別: 2024年にはグリッドスケール公益事業プロジェクトがエネルギー貯蔵市場規模の64%を占め、EV充電および輸送ソリューションは2030年までに16.6%のCAGRで成長すると予想されています。

市場成長の主要な牽引要因

* LFPバッテリーの急速なコスト低下(CAGRへの影響:+2.90%): 2024年には1kWhあたり115米ドルという記録的な低価格を達成し、LFPは長期間BESSの主要な化学物質としての地位を確立しました。2024年の設備導入の88%を占め、その安全性プロファイルは許認可や保険の障壁を緩和し、公益事業者が最大10時間の放電でガス火力発電所を代替することを可能にしています。中国の供給過剰が買い手の交渉力を強化し、米国や欧州での数ギガワット規模の調達を加速させています。

* グリッドスケールインセンティブ制度(CAGRへの影響:+2.40%): 米国のインフレ削減法(IRA)に基づく投資税額控除は、2024年に11.9 GWの貯蔵設備追加を可能にし、2025年には18.2 GWのパイプラインを生み出しました。同様の勢いは、再生可能エネルギーの普及率向上を義務付けるEU再生可能エネルギー指令IIIや、フローバッテリーの革新を促進する中国の長期間貯蔵目標からも生まれています。

* GCC(湾岸協力会議)の再生可能エネルギー統合目標の義務化(CAGRへの影響:+1.40%): サウジアラビアの7.8 GWhのBESS契約と、それに続く2.5 GW/12.5 GWhの契約は、2030年までに15 GWの新規太陽光発電を統合するという国家戦略を支援しています。

* データセンターの電力品質需要(CAGRへの影響:+1.10%): 米国のデータセンターは、2028年までに全国の電力の6.7%から12%を消費する可能性があり、ミリ秒応答のフライホイールとバッテリーを組み合わせたシステムが稼働時間を確保するために登場しています。

* EV充電回廊の構築(CAGRへの影響:+1.0%): バッテリーバッファ付き超高速充電器は、配電システムのアップグレードを制限し、デマンドチャージの節約を実現します。フリートデポでは、V2Gソフトウェアによって定置型パックが負荷シフトに利用されています。

* 企業PPA主導のメーター裏導入(CAGRへの影響:+0.8%): 欧州、オーストラリア、北米で、企業間の電力購入契約(PPA)によってメーター裏のエネルギー貯蔵システムの導入が加速しています。

市場成長の抑制要因

* 揚水発電に適した貯水池サイトの不足(CAGRへの影響:-1.9%): 揚水発電は世界中で約9,000 GWhを貯蔵していますが、欧州、北米、アジア太平洋地域では、地理的制約と環境規制により、新たな大規模サイトの特定が困難になっています。

* 送電網の混雑と相互接続の遅延(CAGRへの影響:-1.5%): 再生可能エネルギーの導入が加速するにつれて、送電網の混雑と相互接続の遅延が、特に米国と欧州で、エネルギー貯蔵プロジェクトの展開を妨げています。

* 原材料価格の変動とサプライチェーンの制約(CAGRへの影響:-1.2%): リチウム、コバルト、ニッケルなどの主要なバッテリー原材料の価格変動とサプライチェーンの混乱は、エネルギー貯蔵システムのコストと可用性に影響を与え、市場の成長を抑制しています。

市場機会

* 再生可能エネルギーの統合とグリッド安定化(CAGRへの影響:+2.5%): 風力や太陽光発電の変動性を管理し、送電網の安定性を高めるために、エネルギー貯蔵システムは不可欠です。これは、特に再生可能エネルギーの導入目標が高い地域で大きな機会となります。

* マイクログリッドとオフグリッドソリューションの需要増加(CAGRへの影響:+1.8%): 遠隔地、災害に強いインフラ、および電力の信頼性が低い地域では、マイクログリッドとオフグリッドソリューションの一部としてエネルギー貯蔵の需要が高まっています。

* 電気自動車(EV)バッテリーのセカンドライフ利用(CAGRへの影響:+1.0%): EVバッテリーがその車両寿命を終えた後、定置型エネルギー貯蔵システムとして再利用されることで、コスト削減と持続可能性の向上が期待され、新たな市場機会を創出しています。

市場の課題

* 規制と政策の不確実性: エネルギー貯蔵技術の急速な進化に対応する規制枠組みの欠如は、投資家や開発者にとって不確実性をもたらし、市場の成長を妨げる可能性があります。

* 初期投資コストの高さ: エネルギー貯蔵システムの初期投資コストは依然として高く、特に小規模なプロジェクトや新興市場では、導入の障壁となることがあります。

* 技術の標準化と相互運用性: 異なるエネルギー貯蔵技術間の標準化の欠如と相互運用性の問題は、システムの統合と最適化を複雑にし、市場の拡大を妨げる可能性があります。

主要な市場動向

* リチウムイオンバッテリーの優位性: リチウムイオンバッテリーは、その高いエネルギー密度、効率、およびコスト削減により、引き続きエネルギー貯蔵市場を支配しています。しかし、安全性と持続可能性に関する懸念から、代替技術への関心も高まっています。

* 長期間貯蔵技術への投資: 数時間から数日、さらには数週間にわたるエネルギー貯蔵を可能にする長期間貯蔵(LDS)技術(例:フローバッテリー、圧縮空気貯蔵、液体空気貯蔵)への投資が増加しています。これは、再生可能エネルギーの季節変動に対応し、グリッドのレジリエンスを高めるために重要です。

* デジタル化とAIの統合: エネルギー貯蔵システムの最適化、予測分析、およびリアルタイム管理のために、デジタル化と人工知能(AI)の統合が進んでいます。これにより、システムの効率と経済性が向上します。

* 分散型エネルギー資源(DER)との統合: 太陽光発電、EV充電、およびエネルギー貯蔵システムなどの分散型エネルギー資源を統合し、仮想発電所(VPP)として運用することで、グリッドの柔軟性と信頼性が向上しています。

地域別分析

* 北米: 米国は、再生可能エネルギーの導入目標、グリッドの近代化、およびデータセンターの電力需要の増加により、エネルギー貯蔵市場の主要な牽引役となっています。特に、連邦政府のインセンティブと州レベルの政策が市場を後押ししています。

* 欧州: 欧州連合(EU)は、2050年までのカーボンニュートラル目標を掲げ、再生可能エネルギーとエネルギー貯蔵の導入を積極的に推進しています。ドイツ、英国、フランスなどが主要な市場であり、特に企業PPA主導のメーター裏導入が加速しています。

* アジア太平洋: 中国、インド、オーストラリア、日本がこの地域の主要な市場です。中国は、大規模な再生可能エネルギープロジェクトとグリッド安定化の必要性から、世界最大のエネルギー貯蔵市場の一つとなっています。インドとオーストラリアも、再生可能エネルギーの急速な拡大に伴い、大きな成長を遂げています。

* 中南米: ブラジル、チリ、メキシコなどが、再生可能エネルギーの豊富な資源と電力網の近代化の必要性から、エネルギー貯蔵市場の成長が見込まれています。

* 中東・アフリカ: この地域では、オフグリッドソリューション、マイクログリッド、および再生可能エネルギープロジェクトの増加により、エネルギー貯蔵の需要が高まっています。特に、サウジアラビアやアラブ首長国連邦(UAE)が大規模な投資を行っています。

競争環境

エネルギー貯蔵市場は、確立された大手企業と革新的なスタートアップ企業が混在する競争の激しい環境です。主要なプレーヤーには、バッテリーメーカー(例:CATL、LG Energy Solution、Samsung SDI、Panasonic)、システムインテグレーター(例:Fluence、Wärtsilä、Tesla)、および電力会社が含まれます。これらの企業は、技術革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアを拡大しようとしています。

結論

エネルギー貯蔵市場は、再生可能エネルギーの導入拡大、電力網の近代化、および電力品質と信頼性への需要の高まりにより、今後も力強い成長を続けると予想されます。技術革新、政策支援、およびコスト削減が市場の主要な推進力となる一方で、規制の不確実性やサプライチェーンの制約などの課題も存在します。長期間貯蔵技術、デジタル化、および分散型エネルギー資源との統合が、将来の市場成長の重要な機会となるでしょう。

このレポートは、世界のエネルギー貯蔵市場に関する詳細な分析を提供しています。対象範囲は、揚水発電、電気化学電池、圧縮空気・液体空気貯蔵、熱エネルギー貯蔵、フライホイール、重力、水素ベースのソリューションなど、新規の系統連系型またはスタンドアロン型システム全般にわたります。ただし、電気自動車に搭載される移動用トラクションバッテリーは分析の対象外です。

市場の概要と成長予測

世界のエネルギー貯蔵市場は、2025年の2,950億ドルから2030年には4,650億ドルに達すると予測されており、急速な成長が見込まれています。特に北米地域は、米国の連邦税額控除や州レベルの信頼性目標に支えられ、2025年から2030年にかけて年平均成長率(CAGR)14.5%で最も速い拡大を遂げると予想されています。2024年時点では、揚水発電が84%のシェアを占め、依然として最大の市場シェアを保持していますが、リチウムイオンなどのバッテリー技術が急速に成長し、その優位性を侵食しています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。LFPバッテリーのコストが急速に低下していることにより、アジア太平洋地域を中心に6時間以上の長時間BESS(Battery Energy Storage System)の導入が加速しています。また、米国(IRA)、EU(RED III)、中国(長期貯蔵義務化)における系統規模のインセンティブ制度が導入され、市場を後押ししています。GCC諸国における再生可能エネルギー統合目標は、熱エネルギー貯蔵や圧縮空気エネルギー貯蔵の需要を高めています。さらに、北米や北欧におけるデータセンターの電力品質要件は、フライホイールやBESSの導入を促進しています。EV充電回廊の整備には定置型貯蔵が不可欠であり、欧州やオーストラリアでは企業PPA(電力購入契約)の急増が、メーター裏(Behind-the-Meter)貯蔵の需要を喚起しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。欧州や日本における揚水発電に適した貯水池サイトの不足は、新規プロジェクトを制限しています。バナジウムや亜鉛電解液の供給不安定性は、フローバッテリーの規模拡大を阻害する要因となっています。NFPA 855やIEC 62933といった厳格な防火規制は、都市部でのBESS設置コストを最大25%増加させ、より安全な化学物質や郊外のサイトへの移行を促しています。新興市場における収益スタッキングの不確実性も課題の一つです。

技術とアプリケーションの多様性

本レポートでは、市場を技術、接続性、アプリケーション、地域別に詳細にセグメント化しています。

* 技術別: リチウムイオン、全固体リチウム、ナトリウムイオン、鉛蓄電池、ナトリウム硫黄、フローバッテリー(バナジウム、亜鉛臭素)などの各種バッテリー、揚水発電、熱エネルギー貯蔵、圧縮空気エネルギー貯蔵、液体空気/極低温貯蔵、フライホイール、重力ベース貯蔵、水素ベース貯蔵、その他新興技術(鉄空気、亜鉛空気)が含まれます。

* 接続性別: オン・グリッドとオフ・グリッドに分類されます。

* アプリケーション別: 系統規模の公益事業(Front-of-Meter)、住宅用メーター裏、商業・産業用メーター裏、データセンターおよび重要施設、遠隔地・オフグリッド/マイクログリッド、その他(輸送・鉄道電化、EV充電インフラ、送配電延期)に分けられます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域およびそのサブ地域を網羅しています。

データセンターとEV充電の重要性

AI駆動の電力需要増加により、データセンターは電力品質管理のためにミリ秒応答の貯蔵システムを導入しており、高価値の成長セグメントを形成しています。また、高速道路の急速充電器と併設されるバッテリーは、系統制約を緩和し、高価なフィーダーアップグレードなしに高出力充電を可能にし、追加の系統サービス収益源を生み出します。

調査方法と競争環境

本レポートは、OEMエンジニアリングリーダー、プロジェクト開発者、公益事業者、金融専門家へのインタビューを含む一次調査と、国際水力発電協会、米国エネルギー情報局、ユーロスタット、中国国家エネルギー局などの信頼できる公開情報源に基づく二次調査を組み合わせた堅牢な調査方法を採用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを統合し、リチウムイオンパックの価格、アプリケーションごとの平均持続時間、再生可能エネルギーの出力抑制率、系統規模の政策インセンティブなどの主要変数を考慮して行われています。

競争環境分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されており、CATL、LG Energy Solution、Tesla、BYD、Fluence Energyなど、多数の主要企業プロファイルが含まれています。

このレポートは、エネルギー貯蔵市場の包括的かつ透明性の高い視点を提供し、意思決定者が現実世界の投資動向に沿った信頼できるベースラインを得るための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 レポートの範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LFPバッテリーコストの急速な低下が6時間超のBESS導入を促進(アジア太平洋地域)

- 4.2.2 グリッドスケールインセンティブ制度(IRA-米国、EU RED III、中国の長期義務化)

- 4.2.3 GCCの再生可能エネルギー統合義務目標が熱およびCAESを後押し

- 4.2.4 データセンターの電力品質要件がフライホイールおよびBESSを促進(北米、北欧)

- 4.2.5 EV充電回廊の構築には定置型蓄電が必要

- 4.2.6 企業PPAの急増がメーター裏蓄電を誘発(EU、オーストラリア)

- 4.3 市場の阻害要因

- 4.3.1 適切な貯水池サイトの不足が新規揚水発電を制限(EU、日本)

- 4.3.2 バナジウム/亜鉛電解液供給の変動がフローバッテリーのスケールアップを妨げる

- 4.3.3 厳格な消防法規(NFPA 855、IEC 62933)が都市型BESSの設備投資を増加させる

- 4.3.4 新興市場における収益積み上げの不確実性

- 4.4 サプライチェーン分析

- 4.5 政府の政策と規制

- 4.6 技術的展望

- 4.7 エネルギー貯蔵の価格動向と予測

- 4.8 導入容量と展開分析

- 4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 バッテリー(リチウムイオン、全固体リチウム、ナトリウムイオン、鉛蓄電池、ナトリウム硫黄、およびフローバッテリー(バナジウム、亜鉛臭素))

- 5.1.2 揚水発電

- 5.1.3 熱エネルギー貯蔵(顕熱(溶融塩、水)、潜熱(相変化材料)、熱化学)

- 5.1.4 圧縮空気エネルギー貯蔵

- 5.1.5 液化空気/極低温貯蔵

- 5.1.6 フライホイールエネルギー貯蔵

- 5.1.7 重力ベース貯蔵

- 5.1.8 水素ベース貯蔵(Power-to-H2-to-Power)

- 5.1.9 その他の新興技術(鉄空気、亜鉛空気)

- 5.2 接続性別

- 5.2.1 オン・グリッド

- 5.2.2 オフ・グリッド

- 5.3 用途別

- 5.3.1 グリッドスケール公益事業(メーター前)

- 5.3.2 住宅用メーター後

- 5.3.3 商業用および産業用メーター後

- 5.3.4 データセンターおよび重要施設

- 5.3.5 遠隔地およびオフグリッド/マイクログリッド

- 5.3.6 その他(輸送および鉄道電化、EV充電インフラ、送配電延期)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Contemporary Amperex Technology Co. Ltd. (CATL)

- 6.4.2 LG Energy Solution Ltd.

- 6.4.3 Tesla Inc.

- 6.4.4 BYD Co. Ltd.

- 6.4.5 Fluence Energy Inc.

- 6.4.6 Wartsila Energy

- 6.4.7 Siemens Gamesa Renewable Energy

- 6.4.8 GS Yuasa Corporation

- 6.4.9 NGK Insulators Ltd.

- 6.4.10 Samsung SDI Co. Ltd.

- 6.4.11 General Electric (Vernova)

- 6.4.12 ABB Ltd.

- 6.4.13 Hitachi Energy Ltd.

- 6.4.14 Eaton Corporation

- 6.4.15 Mitsubishi Power Americas |

- 6.4.16 AES Corporation

- 6.4.17 Voith Hydro GmbH

- 6.4.18 ANDRITZ AG

- 6.4.19 Hydrostor Inc.

- 6.4.20 Highview Powe

- 6.4.21 Amber Kinetics Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

蓄電とは、エネルギーを貯蔵し、必要な時に取り出して利用する技術やシステム全般を指します。電力の需給バランス調整、再生可能エネルギーの出力変動吸収、非常用電源の確保など、現代社会におけるエネルギー利用の多様なニーズに応えるための基盤技術として、その重要性が高まっています。単に電気を貯めるだけでなく、熱や運動エネルギーなど、様々な形態でのエネルギー貯蔵を含みます。

蓄電技術には多岐にわたる種類が存在します。最も広く普及しているのは「電気化学的蓄電」であり、その代表格がリチウムイオン電池です。リチウムイオン電池は、高いエネルギー密度と比較的長い寿命を特徴とし、電気自動車(EV)やスマートフォンなどのモバイル機器から、家庭用・産業用の定置型蓄電システムに至るまで、幅広い分野で利用されています。その他にも、安価で実績豊富な鉛蓄電池、大規模な定置用として開発されたNAS電池(ナトリウム・硫黄電池)、長寿命で安全性が高いレドックスフロー電池、そして次世代電池として期待される全固体電池などがあります。全固体電池は、電解質を固体化することで、安全性とエネルギー密度のさらなる向上を目指しています。

次に、「物理的蓄電」としては、揚水発電が挙げられます。これは、電力に余裕がある時に水を高い位置の貯水池に汲み上げ、電力が必要な時にその水を低い位置の貯水池へ流し、タービンを回して発電するシステムで、大規模な電力貯蔵において最も実績のある方法です。また、圧縮空気エネルギー貯蔵(CAES)は、余剰電力を利用して空気を圧縮し地下の貯蔵施設に蓄え、必要時にその空気でタービンを回して発電します。短時間で高出力を供給できるフライホイールも、周波数調整や無停電電源装置(UPS)などに利用されています。

さらに、「熱的蓄電」も重要な蓄電方法の一つです。これは、熱を蓄熱材に貯蔵し、必要な時に取り出して利用するもので、冷暖房システムや産業プロセスにおける熱利用の効率化に貢献します。太陽熱発電所では、溶融塩を用いて太陽熱を貯蔵し、夜間や曇天時にも発電を継続する技術が実用化されています。

「水素貯蔵」も長期・大規模なエネルギー貯蔵の選択肢として注目されています。再生可能エネルギー由来の電力で水を電気分解して水素を製造し、その水素を貯蔵・輸送し、燃料電池などで発電するシステムは、季節をまたぐような長期的なエネルギー貯蔵や、広域でのエネルギー供給を可能にするポテンシャルを秘めています。

蓄電システムの用途は多岐にわたります。電力系統においては、再生可能エネルギー(太陽光発電や風力発電など)の出力変動を吸収し、電力の安定供給に貢献します。また、電力需要のピーク時に蓄電システムから放電することで、発電所の稼働を抑制し、電力コストの削減や系統の安定化を図る「ピークカット・ピークシフト」にも利用されます。周波数調整や電圧安定化といった電力品質の維持にも不可欠です。産業・業務用では、工場の電力コスト削減や、災害時・停電時の非常用電源(BCP対策)として導入が進んでいます。家庭用としては、太陽光発電の自家消費率を高めたり、電気料金の安い夜間に充電し、高い昼間に利用することで電気代を削減したり、停電時の備えとして活用されています。モビリティ分野では、電気自動車(EV)やプラグインハイブリッド車(PHEV)の動力源として、蓄電池が不可欠な存在です。

蓄電技術の発展は、様々な関連技術と密接に連携しています。スマートグリッドは、蓄電システムと連携して電力網全体の効率化と最適化を図り、電力の需給をリアルタイムで制御します。IoTやAIは、蓄電システムの監視、制御、需要予測、最適運用を可能にし、VPP(Virtual Power Plant:仮想発電所)の実現に貢献します。VPPは、複数の分散型電源(蓄電池、EV、太陽光発電など)を統合制御し、あたかも一つの発電所のように機能させることで、電力系統の安定化や効率化に寄与します。また、蓄電池の充放電制御や直流・交流変換を担うパワーエレクトロニクス技術、そして高エネルギー密度、安全性、低コスト化を実現する次世代電池の開発を支える材料科学も、蓄電技術の進化に不可欠な要素です。

蓄電市場の背景には、いくつかの大きな潮流があります。最も大きな要因は、地球温暖化対策としての「脱炭素化」の動きです。再生可能エネルギーの導入拡大は世界的な喫緊の課題であり、その主力電源化には、出力が不安定な再生可能エネルギーを補完する蓄電システムが不可欠です。また、化石燃料依存からの脱却と、災害時のレジリエンス向上を目指す「エネルギー安全保障」の観点からも、蓄電の重要性は増しています。電気自動車(EV)市場の急速な拡大も、車載用電池の需要を押し上げ、蓄電技術の革新を加速させています。技術革新、特にリチウムイオン電池の性能向上とコストダウンは目覚ましく、これが市場拡大の大きな原動力となっています。さらに、各国政府による補助金制度や規制緩和といった政策支援も、蓄電システムの普及を後押ししています。

将来展望として、蓄電技術はさらなるコストダウンと高性能化が期待されています。特に、全固体電池やポストリチウムイオン電池といった次世代電池の実用化は、エネルギー密度、安全性、寿命の面で飛躍的な進歩をもたらし、EVの航続距離延長や定置用蓄電システムの導入コスト削減に大きく貢献すると見られています。大規模かつ長期的なエネルギー貯蔵技術の確立も重要な課題であり、水素貯蔵、CAES、レドックスフロー電池などの普及が期待されます。AIによる最適制御やVPPの高度化など、デジタル技術との融合は、蓄電システムの運用効率を最大化し、より柔軟で強靭な電力系統の構築を可能にするでしょう。また、蓄電池のリサイクルやリユース技術の確立は、資源の有効活用と環境負荷低減に貢献し、循環型社会の実現に向けた重要なステップとなります。グローバルな開発競争は激化しており、各国・企業が技術革新と市場獲得を目指しています。蓄電は、再生可能エネルギーを主力電源とする未来のエネルギーシステムにおいて、その中心的な存在として、社会の持続可能性を支える鍵となるでしょう。