空気清浄機市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

空気清浄機市場レポートは、ろ過技術(HEPA、活性炭、イオン式/電気集塵式、UV-Cおよび光触媒酸化、ハイブリッドおよび多段階システム)、タイプ(据え置き型、ダクト内設置型)、エンドユーザー(住宅用、商業用、産業用)、接続性(非スマート、スマート/IoT対応)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

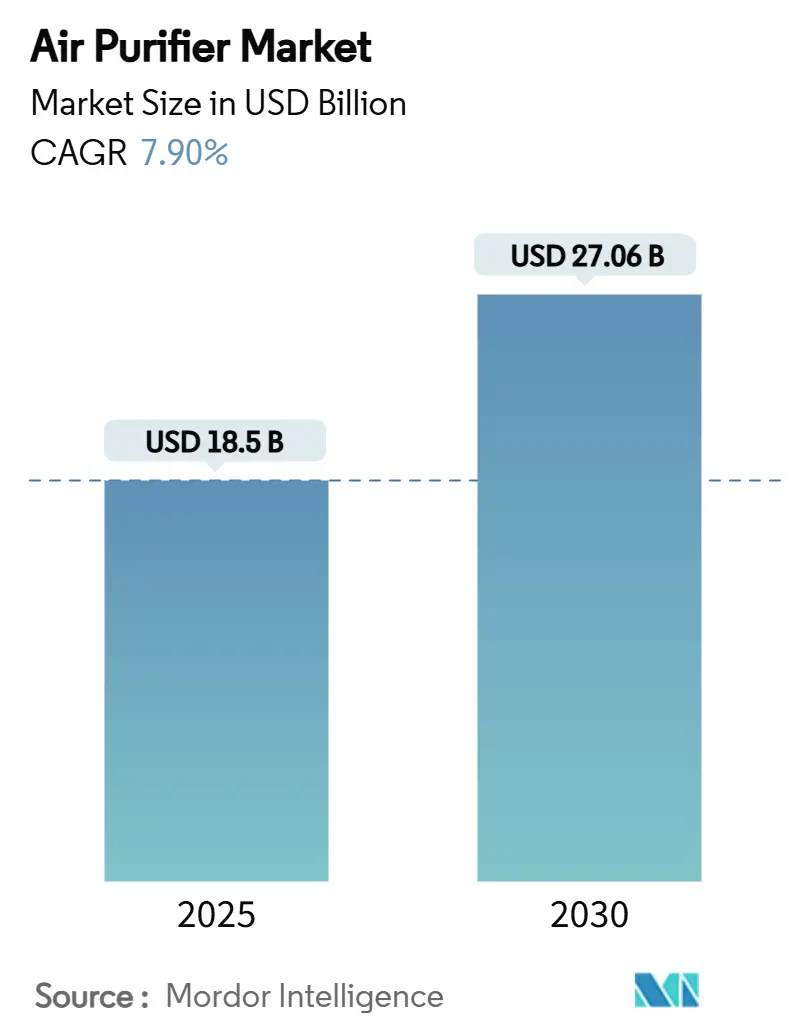

空気清浄機市場は、2025年には185億米ドルと推定され、2030年までに270.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.90%で成長すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度で、主要なプレイヤーにはダイキン工業、ダイソン、シャープ、フィリップス、LGエレクトロニクスなどが挙げられます。

モルドール・インテリジェンスの分析によると、空気清浄機市場の需要は、かつてのウェルネス志向の購入から、呼吸器の健康、エネルギー効率の高い建物、生産品質を優先するユーザーの増加に伴い、家庭、オフィス、病院、半導体クリーンルームにおける重要なインフラ投資へと変化しています。超クリーンな半導体製造技術の波及、都市部における大気汚染警報の増加、パンデミック後の健康意識の高まりが、市場の着実な拡大を後押ししています。地域別に見ると、インドの公的補助金、中国の都市消費者の意識、日本と韓国の厳格な大気質規制により、アジア太平洋地域で最も顕著な成長が見られます。また、北米と欧州ではスマートホームの普及が進み、コネクテッドデバイスが量販市場での販売量を維持しつつ、新たなプレミアムセグメントを牽引しています。

空気清浄機市場は、技術革新、消費者の健康意識の高まり、政府の規制強化によって今後も成長が続くと予想されます。特に、IoT(モノのインターネット)技術を統合したスマート空気清浄機は、遠隔操作、リアルタイムの空気質モニタリング、自動運転などの機能を提供し、利便性と効率性を求める消費者の間で人気を集めています。また、HEPAフィルター、活性炭フィルター、UV-Cライト、イオン発生器など、多様なろ過技術の進化も市場の拡大に貢献しています。これらの技術は、PM2.5、花粉、ウイルス、バクテリア、揮発性有機化合物(VOCs)など、さまざまな汚染物質を除去する能力を高めています。

さらに、商業施設や産業施設における空気清浄機の導入も増加傾向にあります。オフィスビルでは従業員の健康と生産性向上、病院では感染症対策、製造業では製品品質の維持といった目的で、高性能な空気清浄システムが不可欠となっています。特に、半導体製造工場のようなクリーンルーム環境では、微細な粒子状物質の除去が極めて重要であり、高度な空気ろ過技術が求められています。

市場の主要プレイヤーは、製品の差別化と技術革新を通じて競争力を維持しようとしています。例えば、ダイキン工業は独自のストリーマ技術を、ダイソンはパワフルな吸引力とデザイン性を兼ね備えた製品を提供しています。シャープはプラズマクラスター技術、フィリップスはVitaShield IPS技術、LGエレクトロニクスは360°空気清浄機など、各社が独自の強みを持っています。これらの企業は、研究開発への投資を強化し、より効率的で、静かで、エネルギー消費の少ない製品の開発に注力しています。

一方で、市場にはいくつかの課題も存在します。高価格帯の製品は、一部の消費者にとって購入の障壁となる可能性があります。また、フィルターの定期的な交換が必要であることや、製品のメンテナンスに関する知識が不足していることも、普及の妨げとなることがあります。しかし、これらの課題は、リースモデルの導入や、より手頃な価格帯の製品開発、消費者教育の強化によって克服されつつあります。

結論として、空気清浄機市場は、健康意識の高まり、技術革新、都市化と大気汚染の進行、そして政府の支援策に後押しされ、今後も堅調な成長を続ける見込みです。特にアジア太平洋地域が成長の中心となり、スマートホーム技術との融合や商業・産業分野での需要拡大が、市場のさらなる発展を牽引していくでしょう。

本レポートは、世界の空気清浄機市場に関する詳細な分析を提供しています。

1. 調査の範囲と市場定義

本調査は、屋内の粒子状物質、ガス、微生物汚染物質を機械的、静電的、または光化学的手段で除去する、新しく電力駆動される空気清浄機の販売から生じる収益を対象としています。住宅、商業、軽工業施設で使用されるポータブル型およびダクト内システムが含まれます。自動車用空気清浄機、ファンモジュールなしで販売されるHVACフィルターのみの交換品、純粋な受動型イオン放出ガジェットは対象外です。

2. 市場規模と成長予測

世界の空気清浄機市場は、2025年に185億米ドルと評価され、2030年までに年平均成長率(CAGR)7.90%で270.6億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* COVID-19後の健康志向デバイスの採用拡大: 東アジアの大都市圏で、健康意識の高まりから空気清浄機の導入が進んでいます。

* 商業用不動産におけるPM2.5基準の厳格化: 北米(LEED v4.1など)でPM2.5に関する基準が厳しくなり、商業施設での導入が促進されています。

* 半導体クリーンルームの増設: 米国および韓国における半導体製造能力の拡大に伴い、クリーンルームでの需要が増加しています。

* スマートホーム統合の推進: EUおよび米国で、コネクテッド空気清浄機に対するスマートホーム統合の需要が高まっています。

* ESG主導のホスピタリティ施設アップグレード: GCC諸国において、ESG(環境・社会・ガバナンス)への取り組みとして、ホスピタリティ業界でのアップグレードが進んでいます。

* インドの公立学校におけるHEPA空気清浄機への補助金: インド政府のNCAP(国家清浄大気プログラム)による補助金が、公立学校でのHEPA空気清浄機の導入を後押ししています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* オゾン排出規制: カリフォルニア州や日本におけるイオナイザーのオゾン排出に関する規制が、特定の技術の採用を制限しています。

* フィルター交換コストへの高い感度: ASEANの大衆市場では、フィルター交換コストが高いことが消費者の購入意欲を妨げています。

* CADR(クリーンエア供給率)に関する消費者の懐疑心: 統一された試験プロトコルがないため、CADRの主張に対する消費者の信頼が低い状況です。

* 大型オフィスにおけるHVACダクト内ろ過の普及: 大型オフィスでは、HVACシステムに組み込まれたろ過機能が、スタンドアロン型ユニットの需要を希薄化させています。

5. セグメンテーション別の市場洞察

* ろ過技術別: HEPA、活性炭、イオン/静電集塵器、UV-C光触媒酸化、ハイブリッドおよび多段階システムに分類されます。ハイブリッドおよび多段階システムは、病原体制御への需要から年平均成長率9.5%で最も急速に成長しています。

* タイプ別: スタンドアロン/ポータブル型とダクト内/セントラルHVAC型があります。

* 接続性別: 非スマート型(手動/アナログ)とスマート/IoT対応型(アプリおよび音声制御)に分けられます。スマートIoTモデルは2024年の出荷台数の13%を占め、年平均成長率11.4%で成長しており、遠隔監視、音声制御、予測フィルターアラートに対する強い消費者需要を示しています。

* エンドユーザー別: 住宅用、商業用(ホスピタリティ・レジャー、医療施設・クリニック、教育機関・企業オフィス・小売)、産業用(製造・倉庫、食品・飲料加工、医薬品・クリーンルーム、データセンター・サーバー室)に分類されます。商業セグメントは、より厳格な室内空気規制と顧客の期待により、年平均成長率9.9%で住宅用よりも速く成長しています。

* 地域別: アジア太平洋地域が2024年の世界収益の44%を占め、2030年まで年間9.1%で拡大する最も急速に成長している地域です。次いで北米、ヨーロッパ、南米、中東・アフリカが続きます。

6. 競合状況

本レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、およびDaikin Industries Ltd、Sharp Corporation、Dyson Ltd、Koninklijke Philips N.V.、LG Electronics Inc.、Panasonic Corporation、Samsung Electronics Co. Ltd、Xiaomi Corp.、Honeywell International Inc.などを含む主要21社の企業プロファイルが提供されています。

7. 調査方法の信頼性

本調査は、流通業者、施設管理業者、呼吸器専門医、部品供給業者への一次調査、およびWHO、米国EPA、UN Comtradeなどの公開情報源、企業報告書、有料知識ハブを用いた二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを相互検証し、PM2.5超過時間、HEPAメディアコスト、可処分所得、グリーンビルディングの増加、IoTセンサー装着率などの主要変数を考慮した多変量回帰分析とARIMA平滑化を用いて行われています。データは3層のレビュープロセスを経て検証され、毎年更新されるため、意思決定者は信頼性の高い最新の情報を得ることができます。

8. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会を特定しています。新興市場では、高額なフィルター交換コストが採用を妨げる要因となっており、性能と手頃な価格のバランスが取れた洗浄可能または低コストのメディアへの関心が高まっています。

以上が、世界の空気清浄機市場に関する本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID-19後の東アジア主要都市における健康志向デバイスの採用

- 4.2.2 北米におけるPM2.5商業用不動産基準の厳格化 (LEED v4.1)

- 4.2.3 米国および韓国における半導体クリーンルームの生産能力増強

- 4.2.4 EUおよび米国におけるコネクテッド空気清浄機に対するスマートホーム統合の需要

- 4.2.5 GCC諸国全体におけるESG主導のホスピタリティアップグレード

- 4.2.6 インドの公立学校におけるHEPA空気清浄機に対するNCAP補助金

- 4.3 市場の阻害要因

- 4.3.1 カリフォルニアおよび日本におけるイオナイザーのオゾン排出規制

- 4.3.2 ASEAN大衆市場におけるフィルター交換コストに対する高い感度

- 4.3.3 CADR主張に対する消費者の懐疑心 – 統一された試験プロトコルの欠如

- 4.3.4 大規模オフィスにおけるHVACダクト内ろ過によるスタンドアロンユニット需要の希薄化

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 ろ過技術別

- 5.1.1 HEPA

- 5.1.2 活性炭

- 5.1.3 イオン式/電気集塵器

- 5.1.4 UV-Cおよび光触媒酸化

- 5.1.5 ハイブリッドおよび多段階システム

- 5.2 タイプ別

- 5.2.1 スタンドアロン/ポータブル

- 5.2.2 ダクト内/セントラルHVAC

- 5.3 接続性別

- 5.3.1 非スマート (手動/アナログ)

- 5.3.2 スマート/IoT対応 (アプリおよび音声制御)

- 5.4 エンドユーザー別

- 5.4.1 住宅

- 5.4.2 商業 (ホスピタリティおよびレジャー、医療施設およびクリニック、教育機関および企業オフィス、小売)

- 5.4.3 産業 (製造および倉庫、食品および飲料加工、医薬品およびクリーンルーム、データセンターおよびサーバー室)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランク/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 シャープ株式会社

- 6.4.3 ダイソン株式会社

- 6.4.4 Koninklijke Philips N.V.

- 6.4.5 LGエレクトロニクス株式会社

- 6.4.6 パナソニック株式会社

- 6.4.7 ワールプール・コーポレーション

- 6.4.8 Resideo Technologies Inc.

- 6.4.9 サムスン電子株式会社

- 6.4.10 Xiaomi Corp.

- 6.4.11 ハネウェル・インターナショナル株式会社

- 6.4.12 IQAir AG

- 6.4.13 Coway Co. Ltd

- 6.4.14 Winix Inc.

- 6.4.15 Blueair AB

- 6.4.16 AllerAir Industries Inc.

- 6.4.17 Airdog (IAQ Tech)

- 6.4.18 Austin Air Systems Ltd

- 6.4.19 Kent RO Systems Ltd

- 6.4.20 TruSens (ACCO Brands)

- 6.4.21 Medify Air LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空気清浄機は、室内の空気に含まれる微粒子や有害物質を除去し、清浄な状態に保つことを目的とした家電製品でございます。私たちの健康維持や快適な居住空間の提供に不可欠な存在となっており、花粉、ハウスダスト、PM2.5といったアレルゲンや汚染物質、さらにはウイルス、細菌、不快な臭いなどを効果的に取り除く役割を担っております。特に近年では、健康意識の高まりや環境問題への関心から、その重要性が一層認識されております。

空気清浄機の主な種類は、その浄化方式によって大きく分類されます。最も一般的なのは「フィルター式」で、高性能なフィルターを複数組み合わせることで、空気中の様々な不純物を物理的に捕集いたします。例えば、大きなホコリやペットの毛などを捕らえる「プレフィルター」、微細な粒子を99.97%以上捕集するとされる「HEPAフィルター」、そしてタバコ臭やペット臭、生ゴミ臭などの不快な臭いを吸着する「活性炭フィルター」などが代表的です。これらのフィルターは定期的な交換が必要ですが、高い集塵・脱臭能力が特徴でございます。次に、「イオン・プラズマ式」は、シャープのプラズマクラスターやパナソニックのナノイー、ダイキンのストリーマなどに代表されるように、空気中にイオンやラジカルを放出し、浮遊するウイルスや細菌、アレルゲン、臭いの元となる物質を分解・抑制する方式です。フィルター式と併用されることが多く、空間全体の浄化に寄与いたします。また、「電気集塵式」は、静電気の力で空気中の粒子を帯電させ、反対の電荷を持つ集塵板に吸着させる方式で、フィルター交換の手間が少ないという利点がありますが、集塵板の定期的な清掃が必要となります。さらに、最近では乾燥対策やウイルス対策として「加湿機能付き」のモデルや、梅雨時期のカビ対策に有効な「除湿機能付き」のモデルも人気を集めており、一台で複数の役割を果たす多機能化が進んでおります。この他にも、車載用や業務用、壁掛け型、ポータブル型など、用途や設置場所に応じた多様な製品が展開されております。

空気清浄機の用途は多岐にわたります。家庭においては、花粉症やハウスダスト、ペットの毛などによるアレルギー症状の緩和、インフルエンザや新型コロナウイルスといった感染症対策、タバコ臭やペット臭、調理臭などの生活臭の脱臭に広く利用されております。また、PM2.5などの大気汚染物質への対策や、新築・リフォーム時の建材から発生する化学物質(VOC)によるシックハウス症候群の予防にも効果的です。加湿機能や除湿機能を持つモデルは、季節に応じた快適な室内環境の維持にも貢献いたします。オフィスや商業施設では、従業員の健康維持や生産性向上、顧客への快適な空間提供のために導入されており、特に喫煙室や待合室などでの需要が高いです。医療機関や介護施設では、衛生管理の徹底や感染症予防、患者様や利用者様の快適性向上を目的として、その導入が進められております。

関連技術の進化も目覚ましいものがございます。高性能フィルターは、HEPAフィルターの捕集効率や寿命が向上し、より微細な粒子や有害物質への対応が可能となっております。また、イオン・プラズマ技術は、各メーカーが独自開発を進め、発生するイオンの安定性や寿命、効果範囲が拡大しております。センサー技術の進化も重要で、PM2.5センサー、ホコリセンサー、ニオイセンサー、さらには温度・湿度センサーなどが搭載され、室内の空気質をリアルタイムで検知し、自動で最適な運転を行うことが可能になりました。これにより、空気質の「見える化」も進んでおります。近年では、AI(人工知能)やIoT(モノのインターネット)との連携も進んでおり、スマートフォンからの遠隔操作や、AIによる運転の最適化、フィルター交換時期の通知などが実現しております。スマートホームシステムとの連携により、他の家電製品や住宅設備と連動し、より統合的な空気環境管理も可能になりつつあります。さらに、静音化技術や省エネ技術も進化しており、DCモーターやインバーター制御の採用により、運転音を抑えつつ消費電力を削減するモデルが増えております。

市場背景としましては、空気清浄機市場は近年、堅調な成長を続けております。その背景には、アレルギー疾患患者の増加、PM2.5などの大気汚染問題、そして新型コロナウイルス感染症の流行による衛生意識の劇的な高まりがございます。特に、感染症対策としての需要は、市場を大きく牽引いたしました。また、住宅の高気密化が進んだことで、室内の空気質への関心が高まっていることや、ペットを飼育する世帯の増加も、市場拡大の要因となっております。主要メーカーとしては、シャープ、パナソニック、ダイキンといった国内大手家電メーカーが市場をリードしており、それぞれ独自のイオン技術やフィルター技術を強みとしております。日立、象印、バルミューダなども特徴的な製品を展開し、海外からはブルーエアやカドーといったメーカーも参入し、市場の活性化に貢献しております。現在のトレンドとしては、加湿や除湿、サーキュレーター機能など、一台で複数の役割を果たす多機能化が進む一方で、インテリアに調和するデザイン性の高い製品や、コンパクトでパーソナルな空間に対応する製品も人気を集めております。IoT連携やAI搭載による利便性の向上、フィルターの長寿命化やメンテナンス性の向上も、消費者の購買意欲を高める重要な要素となっております。

将来展望としましては、空気清浄機は今後もさらなる進化を遂げると予想されます。より微細な粒子や、現在では除去が難しいとされる多様な有害化学物質(VOCなど)への対応能力が向上し、ウイルス不活化技術も一層進化していくでしょう。また、個人の健康状態やライフスタイル、部屋の広さや用途に応じた最適な空気環境を自動で提供する「パーソナル化」や「空間最適化」が進むと考えられます。スマートホームの中核デバイスとしての役割も強化され、他の家電や住宅設備との連携がより密接になり、AIによる予測運転や自律的な空気環境管理が実現するかもしれません。環境負荷低減への意識の高まりから、省エネ性能のさらなる向上はもちろんのこと、リサイクル可能な素材の使用やフィルターの長寿命化、さらにはフィルターレス技術の開発も進む可能性があります。最終的には、空気清浄機が単なる家電製品としてではなく、睡眠の質の向上や集中力の維持、ストレス軽減など、空気質がもたらす新たな付加価値を追求し、私たちの生活の質そのものを高めるインフラの一部として、より深く社会に浸透していくことが期待されます。