配電用変圧器市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

配電用変圧器市場は、定格電力(大、中、小)、冷却方式(空冷式、油冷式)、相(単相、三相)、エンドユーザー(電力会社、産業用、商業用、住宅用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

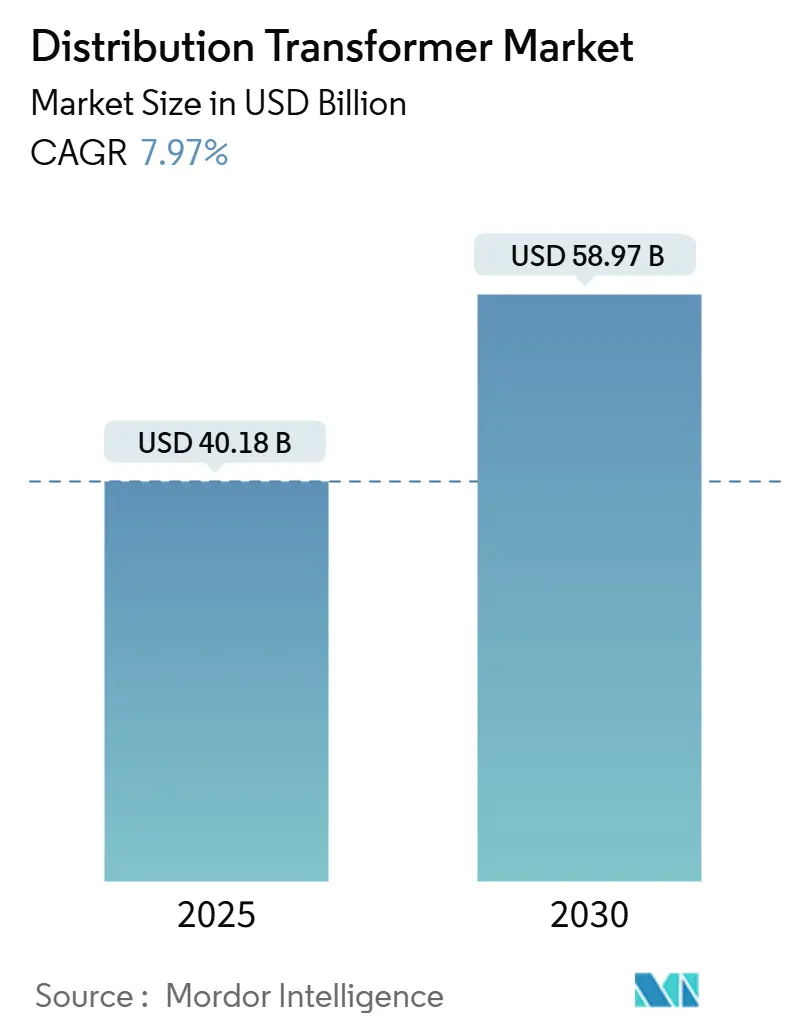

配電用変圧器市場は、2025年に401.8億米ドルと推定され、2030年までに589.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.97%です。市場は、持続的な供給不足、グリッド近代化の義務化、データセンターやe-モビリティによる新たな負荷需要の発生により、需要と供給のギャップが拡大しています。メーカーは記録的な生産能力増強を行っていますが、このギャップは依然として課題です。10 MVAまでの小型ユニットが市場の大部分を占める一方、再生可能エネルギー発電所や都市部の変電所からの需要増により、中型定格機器の成長が最も速いです。2020年から2025年の間に原材料価格の高騰で製品価格は60~80%上昇しましたが、設置されている配電用変圧器の半数が寿命に近づいているため、電力会社は設備更新を加速しています。地域的な政策インセンティブや国産品含有率の規制も、2030年までの数十億ドル規模の投資を後押ししています。

主要な市場動向の要点

* 電力定格別: 10 MVAまでの小型変圧器が2024年に市場シェアの58.5%を占め、10 MVAから100 MVAの中型変圧器が市場シェアの30.5%を占め、残りの市場は100 MVAを超える大型変圧器が占めています。

* 地域別: アジア太平洋地域は、2024年に市場シェアの45.2%を占め、予測期間中も引き続き最大の市場であり続けると予想されています。これは、中国とインドにおける急速な工業化と都市化、および電力インフラへの大規模な投資に起因しています。北米とヨーロッパも、老朽化したグリッドの近代化と再生可能エネルギー統合の推進により、堅調な成長が見込まれます。

* 主要企業: 配電用変圧器市場は、ABB、Siemens Energy、Schneider Electric、GE Grid Solutions、Hitachi Energyなどの主要企業によって支配されています。これらの企業は、技術革新、M&A、および地域的なパートナーシップを通じて市場での地位を強化しています。競争は激しく、企業は効率性、信頼性、および持続可能性に焦点を当てた製品を提供することで差別化を図っています。

市場の課題と機会

市場は、原材料価格の変動、サプライチェーンの混乱、および熟練労働者の不足といった課題に直面しています。しかし、スマートグリッド技術の導入、再生可能エネルギー源の統合、および電気自動車充電インフラの拡大は、市場に新たな成長機会をもたらしています。特に、エネルギー効率の高い変圧器やデジタル化された変圧器への需要が高まっています。政府の政策や規制も、市場の成長を促進する上で重要な役割を果たしています。例えば、多くの国でエネルギー効率基準が厳格化されており、これが旧式の変圧器の交換需要を後押ししています。

このレポートは、グローバル配電用変圧器市場に関する詳細な分析を提供しています。配電用変圧器は、高電圧を240/120Vのような通常の電圧に変換し、電力供給を行うための重要な機器です。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場はタイプ別(油入式、乾式)、容量別(500kVA未満、500kVA~2500kVA、2500kVA超)、相別(単相、三相)、設置タイプ別(電柱設置型、パッド設置型)、および地域別に詳細にセグメント化され、収益(米ドル)に基づいて市場規模と予測が示されています。

市場は2030年までに589.7億米ドルに達すると予測されており、特にアジア太平洋地域が収益の約42%を占め、最も急速に成長している地域です。冷却技術では、火災安全性とメンテナンスの利点から、空冷式乾式変圧器が年平均成長率9.0%で最も速く成長しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* グリッドの近代化と老朽化した資産の交換の加速。

* 再生可能エネルギーのグリッド接続ニーズの急速な高まり。

* 政府による電化および地方へのエネルギーアクセスプログラムの推進。

* データセンターやEV充電ステーションにおける負荷集中(ロードポケット)の急増。

* 価格高騰による新規OEM生産能力への投資収益率(ROI)向上。

* EUのTier-3エコデザイン規制への対応として、エステル系流体への移行。

これらの要因が、配電用変圧器の需要を押し上げています。

一方で、市場の成長を阻害する要因も存在します。

* 銅や方向性電磁鋼板(GO鋼)といった原材料価格の変動。特に2020年以降、これらの原材料価格の変動により、完成品の価格が60~80%上昇しています。

* 製造リードタイムの長期化と熟練労働者の不足。特注品の場合、納期が115~130週に及ぶことがあります。

* 火災リスクを伴う設計に対する保険料の上昇。

* 新興のソリッドステート変圧器(SST)による代替の脅威。SSTはプロトタイプ段階で94%の効率を示していますが、現時点では高コストのため、ニッチなプロジェクトでの利用に留まっています。

本レポートでは、市場をさらに詳細に分析するため、以下のセグメントに分けています。

* 電力定格別: 大規模(100MVA超)、中規模(10~100MVA)、小規模(10MVA以下)。

* 冷却方式別: 空冷式、油冷式。

* 相別: 単相、三相。

* エンドユーザー別: 電力会社(再生可能エネルギー、非再生可能エネルギー、送配電を含む)、産業用、商業用、住宅用。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランドなど)、南米(ブラジル、アルゼンチン、チリなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)といった主要国・地域を対象としています。

競争環境については、市場集中度、M&Aやパートナーシップといった戦略的動向、主要企業の市場シェア分析、および日立エナジー、シーメンスエナジー、シュナイダーエレクトリック、三菱電機などの各企業の詳細なプロファイルが含まれています。また、市場の機会と将来展望として、未開拓市場や未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリッドの近代化の加速と老朽化した資産の交換

- 4.2.2 再生可能エネルギーの迅速なグリッド相互接続の必要性

- 4.2.3 政府の電化および地方のエネルギーアクセスプログラム

- 4.2.4 データセンターおよびEV充電負荷ポケットの急増

- 4.2.5 価格高騰による新規OEM容量のROI向上

- 4.2.6 EU Tier-3エコデザインのエステル流体への移行

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(銅、GO鋼)

- 4.3.2 長いリードタイムと熟練労働者の不足

- 4.3.3 火災リスク設計に対する保険料の上昇

- 4.3.4 新たな固体変圧器による代替の脅威

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 出力定格別

- 5.1.1 大型 (100 MVA超)

- 5.1.2 中型 (10~100 MVA)

- 5.1.3 小型 (10 MVA以下)

-

5.2 冷却方式別

- 5.2.1 空冷式

- 5.2.2 油冷式

-

5.3 相別

- 5.3.1 単相

- 5.3.2 三相

-

5.4 エンドユーザー別

- 5.4.1 電力会社 (再生可能エネルギー、非再生可能エネルギー、送配電を含む)

- 5.4.2 産業用

- 5.4.3 商業用

- 5.4.4 住宅用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Hitachi Energy Ltd.

- 6.4.2 Siemens Energy AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Eaton Corporation plc

- 6.4.5 Mitsubishi Electric Corp.

- 6.4.6 CG Power & Industrial Solutions Ltd.

- 6.4.7 Bharat Heavy Electricals Ltd.

- 6.4.8 SPX Transformer Solutions Inc.

- 6.4.9 Wilson Transformer Co.

- 6.4.10 Prolec GE

- 6.4.11 Howard Industries Inc.

- 6.4.12 Toshiba Energy Systems & Solutions

- 6.4.13 Hyundai Electric & Energy Systems

- 6.4.14 TBEA Co. Ltd.

- 6.4.15 SGB-SMIT Group

- 6.4.16 ABB Ltd. (スマートトランスフォーマー)

- 6.4.17 Arteche Group

- 6.4.18 WEIDMANN Electrical Technology

- 6.4.19 Trench Group (シーメンス)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

配電用変圧器は、電力系統において、送電線や一次変電所からの高電圧を、需要家が安全に利用できる低電圧(例:家庭用100V/200V、工場用200V/400V)に変換する重要な機器です。電力供給の最終段階に位置し、電柱上、地下、建物内部などに設置され、私たちの生活や産業に不可欠な電力の安定供給を支えています。主な役割は、電圧変換と系統からの電気的絶縁の提供です。

配電用変圧器には、用途や設置環境に応じた多様な種類があります。

冷却方式では、最も普及しているのが「油入変圧器」です。絶縁油を冷却媒体とし、高い冷却効率と耐久性を持ち、主に屋外の電柱上や変電所構内に設置されます。一方、油を使用しない「モールド変圧器(乾式変圧器)」は、火災リスクがなく、メンテナンスが容易なため、ビルや工場などの屋内、特に防火対策が求められる場所で多く採用されています。

設置方式では、日本の配電網で一般的な「柱上変圧器」は、電柱上に設置され、架空配電線路から需要家へ電力を供給します。都市部などで地中配電線路が採用される地域では、景観や安全性を考慮した箱型の「パッドマウント変圧器」が地上に設置されます。その他、大規模施設や工場では、専用の変電室や変圧器室に設置される大型の変圧器もあります。

また、供給する電力の相数によって「単相変圧器」と「三相変圧器」に大別されます。単相変圧器は主に一般家庭や小規模店舗への電力供給に用いられ、三相変圧器は工場やビルなど、大きな動力源を必要とする施設に電力を供給します。

さらに、変圧器の容量(kVA)も用途に応じて多岐にわたり、数十kVAから数千kVAまで様々なものが存在します。

これらの配電用変圧器は、電力系統の末端で最終的な電圧調整を行い、安定した電力供給を確保する上で極めて重要な役割を担っています。適切な変圧器の選定と設置は、電力の効率的な利用と安全性の確保に直結します。近年では、スマートグリッドの進展に伴い、遠隔監視や制御が可能な高機能な変圧器の開発も進められており、電力システムのさらなる効率化と安定化に貢献しています。