燃料タンカー輸送サービス市場:市場規模・シェア分析、成長、トレンド、予測 (2025年 – 2030年)

燃料タンカーサービス市場レポートは、業界を材質タイプ(炭素鋼、ステンレス鋼、アルミニウム合金)、容量(20000リットル未満、30000~40000リットル、40000リットル超)、燃料タイプ(ガソリン、LNG、その他の燃料)、事業者(ガソリン小売会社、製油所)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

燃料タンカーサービス市場:2030年までの規模とシェア分析、成長、トレンド、予測(2025年~2030年)

市場概要

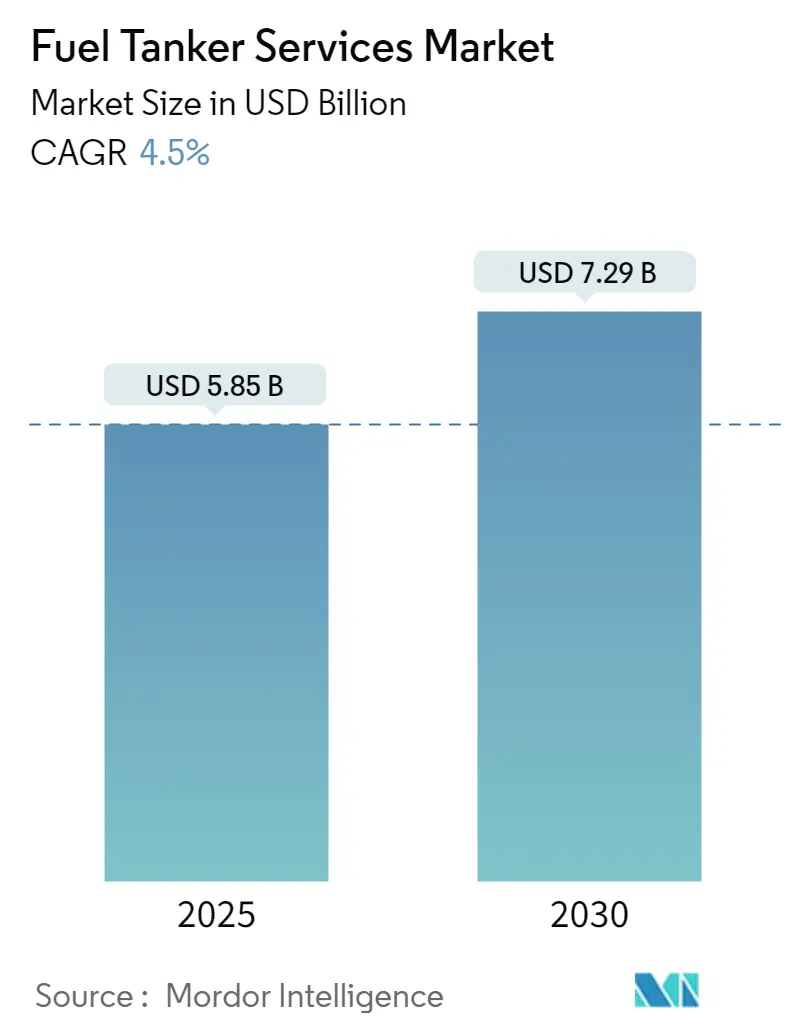

燃料タンカーサービス市場は、2025年には58.5億米ドルと推定され、2030年には72.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.5%です。

中期的には、Eコマース部門の台頭による商用車の需要増加が、物流業界および建設部門の成長を牽引し、市場の拡大に繋がると予想されています。また、米国、中国、インド、ドイツなどの様々な国で小売燃料販売所の展開が増加していることも、市場の主要な推進要因となるでしょう。

一方で、電気自動車の普及拡大とその需要増加、およびアルミニウムなどのベースメタルの価格上昇は、市場の成長を阻害する要因となる可能性があります。世界的に、メーカーは車両の軽量化と顧客の要求に応えるため、金属製燃料タンクをプラスチック製燃料タンクに置き換える動きを見せています。プラスチック製燃料タンクは金属製に比べて多くの利点があり、自動車燃料市場での人気が高まっています。

予測期間中、北米が燃料タンカーサービス市場を牽引すると見込まれています。

市場のセグメンテーション

本レポートでは、燃料タンカーサービス市場を以下の要素でセグメント化しています。

* 材料タイプ: 炭素鋼、ステンレス鋼、アルミニウム合金

* 容量: 20,000リットル未満、30,000~40,000リットル、40,000リットル超

* 燃料タイプ: ガソリン、LNG(液化天然ガス)、その他の燃料

* 事業者: 小売ガソリン会社、精油所

* 地域: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米

市場のスナップショット

* 調査期間: 2019年~2030年

* 2025年の市場規模: 58.5億米ドル

* 2030年の市場規模: 72.9億米ドル

* CAGR(2025年~2030年): 4.50%

* 最も成長の速い市場: 北米

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: Certas Energy UK Limited、Crown Oil Ltd、Compass Fuel Oils Ltd、Rigual SA、Shell International Trading and Shipping Company Limited

主要な市場トレンド

1. LNGセグメントが市場を牽引する見込み

LNG(液化天然ガス)トレーラーは、その多用途性、効率性、環境上の利点から、様々な分野で広く利用されています。これらのトレーラーは、生産施設から流通拠点へLNGを輸送するために使用され、そこでLNGは様々な産業の多様な用途に活用されます。LNGトレーラーの広範な利用は、従来の燃料に代わるよりクリーンな選択肢としての天然ガス需要の増加、LNG技術の進歩、およびLNGインフラの拡大といった要因に起因しています。

輸送部門では、LNGトレーラーはトラック、バス、船舶などの大型車両の燃料として天然ガスを利用可能にする上で重要な役割を果たしています。輸送燃料としてのLNGの採用は、ディーゼル燃料と比較して温室効果ガスや大気汚染物質の排出削減といった、環境面で大きな利点をもたらします。LNGトレーラーは、給油所やフリート事業者へのLNG供給を容易にし、天然ガスを動力源とする輸送の成長を支えています。

米国、中国、インド、英国、ドイツなど多くの国が、LNGタンクの建設と展開を含む液化天然ガス(LNG)インフラへの投資に多大な努力を払っています。LNGタンクの展開が増加するにつれて、これらの施設から最終消費者や輸出ターミナルへのLNG輸送には、しばしばLNGトレーラーが使用されます。LNGトレーラーの利用は、産業施設、発電所、海上ターミナルなど、様々な場所へのLNG輸送に柔軟性を提供します。例えば、2023年11月には、National Gridとその請負業者が、英国アイル・オブ・グレイン施設での19万立方メートルのLNGタンク建設を進める計画を発表しました。これは、ターミナルの容量を増強し、地域の天然ガス需要の増加を支える拡張プロジェクトの一環です。これらの要因により、液化天然ガスセグメントは予測期間中、燃料タンカーサービス市場を牽引すると予想されます。

2. 北米が市場を牽引する見込み

北米は、自動車燃料の流通に関して確立された広範なネットワークを有しており、国全体でガソリンとディーゼルの高い需要があります。小売店への燃料輸送はサプライチェーンの重要な部分であり、タンカーを使用した道路輸送がこの需要を満たす上で重要な役割を果たしています。

米国政府は現在、燃料タンカーの積載容量を増やすことを許可する提案を検討しています。この潜在的な政策変更は、輸送およびエネルギー部門内で大きな関心と議論を生んでいます。もし実施されれば、燃料タンカーの需要と関連する物流業務に顕著な影響を与える可能性があります。

北米は、持続可能で環境に優しい輸送オプションを推進する取り組みの一環として、国全体で圧縮天然ガス(CNG)ステーションの展開にますます注力しています。生産施設から給油所へのCNG輸送は、CNGインフラの重要な側面です。例えば、2023年9月には、米国運輸省(DOT)が、危機時に軍隊の石油輸送を保護するため、商用製品タンカーへのアクセスを強化すると発表しました。米国籍の商用船隊は数十隻のタンカーで構成されており、その大半は国内貿易に従事しています。国防総省によると、これらの船舶が軍事利用された場合の米国経済への潜在的な混乱が大きな懸念事項となっています。これらの要因により、北米は予測期間中、燃料タンカーサービス市場を牽引すると予想されます。

競争環境

燃料タンカーサービス市場は、半断片化されています。市場で事業を展開している主要企業には、Certas Energy UK Limited、Crown Oil Ltd、Compass Fuel Oils Ltd、Rigual SA、およびShell International Trading and Shipping Company Limitedなどが含まれます。

最近の業界動向

* 2024年1月: Compass Fuel Oils Ltdは、英国プレストンの本社で新しいArctic燃料タンカーの買収を発表しました。これは、同社の拡大するフリートへの重要な追加であり、容量強化へのコミットメントを強調しています。

* 2023年12月: 持続可能な輸送ソリューションの主要プロバイダーであるReFuelsは、英国サウスヨークシャー州ドンカスターに新しいCNG給油施設の建設を開始したと発表しました。英国最大の物流ハブの一つに位置するこの新施設は、持続可能で環境に優しい輸送オプションを推進する英国の取り組みにとって極めて重要です。

このレポートは、燃料タンカーサービス市場に関する包括的な分析を提供しています。燃料タンカーは、ガソリン、ディーゼル、航空燃料といった大量の燃料を安全かつ効率的に輸送するために設計された特殊車両であり、製油所から流通センター、商業施設、そして最終的な小売店へと燃料を供給するエネルギー産業のサプライチェーンにおいて、不可欠な役割を担っています。

1. 調査範囲と方法論

本調査では、市場の範囲、定義、および仮定が明確に設定されています。堅牢な調査方法論に基づき、市場の現状と将来の動向が詳細に分析されています。

2. エグゼクティブサマリーと市場概要

市場規模は、2024年には55.9億米ドルと推定され、2025年には58.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.5%で着実に成長し、2030年には72.9億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、商用車の販売台数増加と、世界各国における燃料小売店の展開拡大が挙げられます。一方で、電気自動車(EV)の普及と需要の増加は、燃料タンカーサービス市場の成長を抑制する要因として注目されています。

このセクションでは、2029年までの市場規模と需要予測、タンカーの推定フリート規模と予測、最近のトレンドと開発、政府の政策と規制、サプライチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、および投資分析といった多角的な視点から市場が分析されています。

3. 市場セグメンテーション

市場は、以下の主要な基準に基づいて詳細にセグメント化されており、各セグメントの収益(米ドル)に基づいた市場規模と予測が提供されています。

* 材料タイプ別: 炭素鋼、ステンレス鋼、アルミニウム合金の3種類に分類されます。

* 容量別: 20000リットル未満、30000~40000リットル、40000リットル超の3つの容量帯で分析されています。

* 燃料タイプ別: ガソリン、LNG(液化天然ガス)、その他の燃料に分けられます。

* オペレーター別: ガソリン小売会社と製油所の2つの主要なオペレータータイプで構成されます。

* 地域別: 北米(米国、カナダ、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、北欧諸国、ロシア、その他)、アジア太平洋(中国、インド、オーストラリア、マレーシア、インドネシア、タイ、ベトナム、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリア、エジプト、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)といった広範な地域が対象となっています。

特に、2025年にはアジア太平洋地域が燃料タンカーサービス市場において最大の市場シェアを占めると予測されており、予測期間(2025年~2030年)においては北米地域が最も高い年平均成長率で成長すると推定されています。

4. 競争環境

市場における主要なプレイヤーとしては、Certas Energy UK Limited、Crown Oil Ltd、Compass Fuel Oils Ltd.、Rigual, S.A.、Shell International Trading and Shipping Company Limitedなどが挙げられます。レポートでは、これらの主要企業が市場で採用している戦略、合併・買収、合弁事業、提携、協定、市場ランキング、およびシェア分析についても詳細に分析されており、競争状況の全体像を把握することができます。

5. 市場機会と将来のトレンド

将来の市場機会およびトレンドとして、車両の軽量化を実現するために、世界中のメーカーが金属製燃料タンクからプラスチック製燃料タンクへの代替を進めている点が特筆されています。これは、環境規制の強化や燃費効率向上へのニーズに対応する動きとして注目されています。

このレポートは、燃料タンカーサービス市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの米ドル十億単位)

- 4.3 推定フリート規模と予測、タンカー数(単位:台、2029年まで)

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

-

4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.1.1 商用車の販売需要の増加

- 4.6.1.2 各国での小売燃料販売店の展開の増加

- 4.6.2 阻害要因

- 4.6.2.1 電気自動車の普及と需要の増加

- 4.7 サプライチェーン分析

-

4.8 業界の魅力度 – ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

- 4.9 投資分析

5. 市場セグメンテーション

-

5.1 材料の種類

- 5.1.1 炭素鋼

- 5.1.2 ステンレス鋼

- 5.1.3 アルミニウム合金

-

5.2 容量

- 5.2.1 20000リットル未満

- 5.2.2 30000 – 40000リットル

- 5.2.3 40000リットル以上

-

5.3 燃料の種類

- 5.3.1 ガソリン

- 5.3.2 LNG

- 5.3.3 その他の燃料

-

5.4 運営者

- 5.4.1 小売ガソリン会社

- 5.4.2 製油所

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 NORDIC

- 5.5.2.7 ロシア

- 5.5.2.8 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 オーストラリア

- 5.5.3.4 マレーシア

- 5.5.3.5 インドネシア

- 5.5.3.6 タイ

- 5.5.3.7 ベトナム

- 5.5.3.8 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 サウジアラビア

- 5.5.4.2 アラブ首長国連邦

- 5.5.4.3 南アフリカ

- 5.5.4.4 ナイジェリア

- 5.5.4.5 その他の中東およびアフリカ地域

- 5.5.4.6 エジプト

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 コロンビア

- 5.5.5.4 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Certas Energy UK Limited

- 6.3.2 Crown Oil Ltd

- 6.3.3 Compass Fuel Oils Ltd

- 6.3.4 Rigual SA

- 6.3.5 Shell International Trading and Shipping Company Limited

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア分析

- 6.5 その他の主要企業リスト

7. 市場機会と将来のトレンド

- 7.1 世界中のメーカーが車両重量を削減するために金属製燃料タンクをプラスチック製燃料タンクに置き換えている

*** 本調査レポートに関するお問い合わせ ***

燃料タンカー輸送サービスとは、原油、石油製品(ガソリン、軽油、灯油、重油など)、液化天然ガス(LNG)、液化石油ガス(LPG)といった液体燃料を、生産地から消費地、貯蔵施設、精製所、発電所、工場、ガソリンスタンドなどへ、安全かつ効率的に輸送する一連のサービスを指します。このサービスは、現代社会のエネルギー供給網において不可欠な役割を担っており、経済活動や日常生活を支える基盤となっています。特に、大量の燃料を長距離にわたって輸送する際には、その安全性、信頼性、経済性が極めて重要視されます。

このサービスの主な種類は、輸送手段によって大きく二つに分けられます。一つは「海上輸送」であり、主に大型のタンカー船が用いられます。原油タンカーは、その積載量によってVLCC(Very Large Crude Carrier)、Suezmax、Aframaxなどに分類され、世界中の油田から精製所へ原油を運びます。プロダクトタンカーは、精製されたガソリンや軽油、ジェット燃料などを輸送し、LNGタンカーは、マイナス162度という極低温で液化された天然ガスを運ぶ特殊な構造を持っています。LPGタンカーは、液化石油ガスを輸送します。これらの船舶は、国際的なエネルギー貿易の動脈として機能しています。もう一つは「陸上輸送」であり、主にタンクローリーが用いられます。タンクローリーは、精製所や油槽所からガソリンスタンド、工場、空港、家庭などへ、最終的な燃料を配送する「ラストワンマイル」を担う重要な役割を果たします。また、鉄道によるタンク貨車輸送も一部で行われています。これらの輸送手段は、それぞれ異なる特性と役割を持ち、連携しながら燃料の安定供給を支えています。

燃料タンカー輸送サービスの用途は多岐にわたります。最も基本的な用途は、発電所や工場、家庭へのエネルギー供給を維持することです。これにより、産業活動が継続され、人々の生活が営まれます。また、自動車、航空機、船舶といった交通インフラへの燃料供給も重要な用途です。ガソリンスタンドへの配送はもちろん、空港での航空燃料供給や、港での船舶燃料(バンカリング)供給もこのサービスに含まれます。さらに、国家備蓄や民間備蓄施設への燃料輸送も行われ、エネルギー安全保障の観点からも極めて重要です。災害発生時には、被災地への緊急燃料供給もこのサービスが担うことがあり、社会のレジリエンス(回復力)を高める上でも不可欠な存在です。

関連技術は、安全性、効率性、環境性能の向上を目指して進化を続けています。船舶においては、油流出事故を防ぐための二重船殻構造が義務化され、LNGタンカーでは極低温を維持するための高度な断熱技術(メンブレン型、モス型タンクなど)が採用されています。省エネ型エンジンの開発や、バラスト水処理装置、SOxスクラバー、NOx削減技術の導入により、環境負荷の低減も図られています。陸上輸送では、GPSやIoTセンサーを活用した運行管理システムにより、リアルタイムでの車両位置追跡、ルート最適化、燃料残量監視が可能となり、効率的な配送と安全性の向上が図られています。また、危険物輸送に特化した高度なポンプ、バルブ、配管システム、火災報知・消火システム、ガス検知器なども、安全な輸送を支える重要な技術です。近年では、AIを活用した需要予測や在庫管理、サイバーセキュリティ対策も、サービスの信頼性を高める上で不可欠となっています。

市場背景としては、世界経済の動向、地政学的リスク、そしてエネルギー政策の大きな転換が挙げられます。新興国の経済成長に伴うエネルギー需要の増加は、輸送量の拡大を促す一方で、脱炭素化に向けた世界的な動きは、化石燃料の需要構造に変化をもたらしています。国際海事機関(IMO)によるSOx(硫黄酸化物)排出規制や、GHG(温室効果ガス)削減目標の強化は、船舶の燃料転換や環境技術への投資を加速させています。また、シェールガス革命のような新たなエネルギー源の発見や、OPEC+による生産調整は、原油やガスの供給バランスに影響を与え、輸送ルートや運賃の変動要因となります。新型コロナウイルス感染症のパンデミックは、一時的に燃料需要を大きく減少させ、サプライチェーンの脆弱性を露呈しましたが、その後は回復基調にあります。このような複雑な市場環境の中で、輸送事業者は、運賃競争の激化、サービス品質の差別化、そして環境規制への対応という課題に直面しています。

将来展望としては、脱炭素化とデジタル化が二つの大きな柱となります。脱炭素化の動きは、LNG燃料船、水素燃料船、アンモニア燃料船といった代替燃料船の導入を加速させるでしょう。バイオ燃料や合成燃料(e-fuel)の利用拡大も進み、これらを安全かつ効率的に輸送する技術やインフラの整備が求められます。また、CCUS(二酸化炭素回収・利用・貯留)技術との連携により、回収されたCO2を輸送する新たな需要も生まれる可能性があります。デジタル化の面では、AIによる運行最適化、予知保全、そして自律運航船や自動運転タンクローリーの実用化が期待されます。ブロックチェーン技術を活用したサプライチェーンの透明化や、サイバーセキュリティ対策の強化も進むでしょう。さらに、地政学的リスクや自然災害に強い、強靭なサプライチェーンの構築が喫緊の課題であり、分散型エネルギーシステムへの対応も視野に入れる必要があります。水素やアンモニアといった次世代エネルギーの輸送インフラの構築は、燃料タンカー輸送サービスに新たなビジネスチャンスと技術的挑戦をもたらすことになります。これらの変化に対応し、持続可能で安全なエネルギー供給を支えるために、業界は絶えず革新を続けていくことでしょう。