世界のギア市場:ギア種類別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

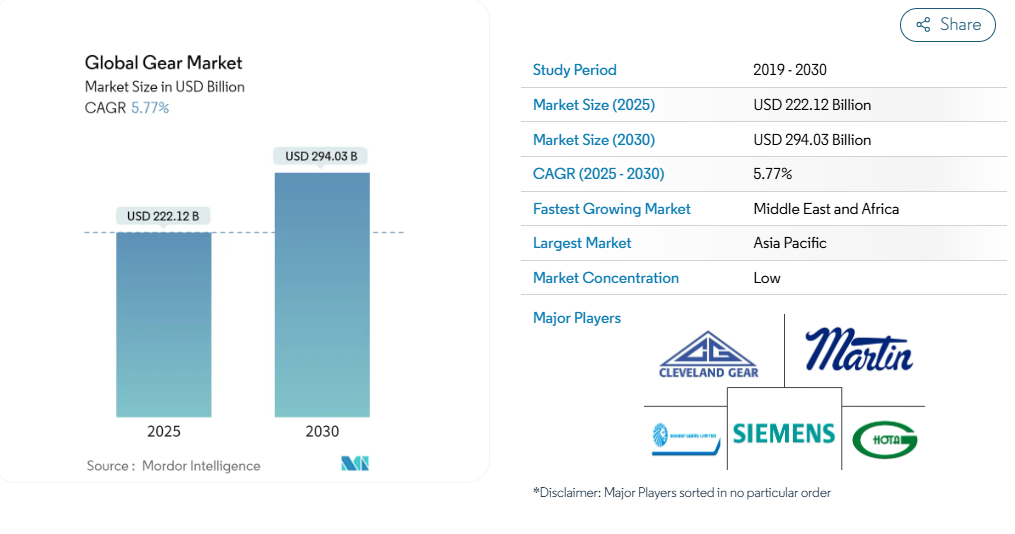

世界のギア市場規模は、2025年に2,221億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.77%で、2030年には2,940億3,000万米ドルに達すると予測されています。

中期的には、産業オートメーションの台頭や世界的な風力発電設備の増加といった要因が、予測期間中の世界ギア市場の最も大きな原動力になると予想されます。

予測期間中、歯車の製造コストの高さが世界の歯車市場を脅かすと予想されます。

しかし、顧客の需要を効果的に満たすために、カスタマイズされたギアを製造するための努力が続けられています。この要因は、将来的に市場にいくつかの機会を生み出すと予想されます。

アジア太平洋地域は、予測期間中に大きく成長し、最も高い年間成長率を記録すると予想されています。これは、同地域の製造産業が成長し、風力発電設備に注力しているためです。

世界の歯車市場動向

油田機器セグメントが成長を目撃

- 油田機器セグメントは、世界のギア市場の大部分を占めており、石油とガスのバリューチェーン全体にわたって幅広い用途を網羅しています。このセグメントでは、掘削装置、ポンプ、コンプレッサー、その他の石油・ガス資源の探査、抽出、処理、輸送に不可欠な装置などの重要な機械にギヤがユーティリティとして使用されています。

- 上流セグメント、つまり探査と生産(E&P)セグメントは、油田機器セグメントにおける歯車の重要な消費者です。歯車は、掘削装置、泥水ポンプ、ドローワーク、坑口システムなどの様々な装置で重要な役割を果たしています。上流セグメントにおけるギヤの需要は、主に世界的な石油・ガス価格、探査技術(地震探査や水平掘削など)の技術進歩、深海・超深海探査への注目の高まりによってもたらされています。

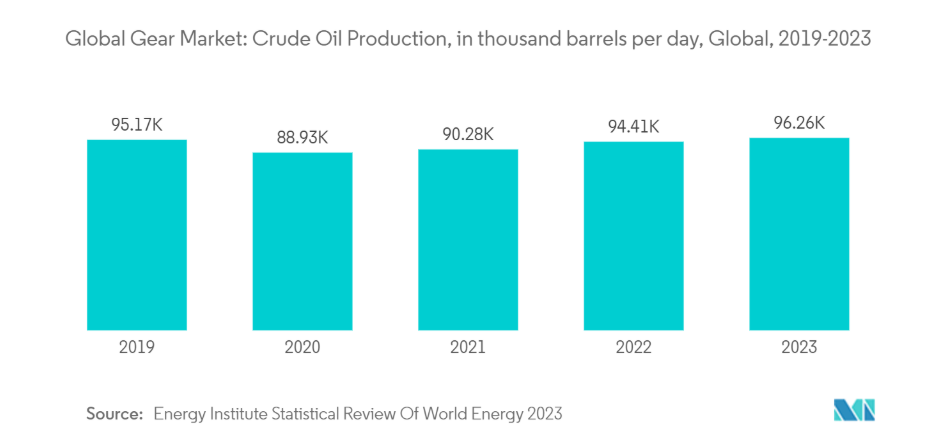

- 原油生産は、アジア太平洋やアフリカの経済拡大による原油需要の増加により、近年著しい伸びを記録しています。また、ロシアへの制裁措置により、需要増に対応するために原油生産量が増加しています。

- エネルギー機関「Statistical Review of World Energy」によると、原油生産量は2022年から2023年にかけて2%の大幅な伸びを記録。同様に、過去10年間の年平均成長率は1.1%以上であり、原油の増加傾向を示しています。この成長は設備需要を促進し、産業における歯車需要を煽ります。

- 中流部門には、パイプライン、トラック運送車両、タンカー船、貯蔵施設が含まれます。歯車は、ポンプ、コンプレッサー、およびこのセグメント、特にパイプライン操作とLNG処理プラントで使用される他の機器に不可欠です。中流セグメントにおけるギヤ需要の主な原動力は、パイプラインインフラの拡大、液化天然ガス(LNG)の世界貿易の増加、より効率的な輸送・貯蔵ソリューションの必要性などです。

- 例えば、2024年6月、インド国営石油天然ガス公社(ONGC)とインド石油公社(IOC)は、マディヤ・プラデーシュ州のハッタ・ガス田に隣接するコンパクトな液化天然ガス(LNG)施設を設立する契約を締結しました。先進技術を活用したこのプラントは、従来の化石燃料に代わる環境に優しいLNGを生産する予定。LNGプラントの運転と保守には特殊な歯車が不可欠であるため、このようなLNG需要の増加は歯車市場の成長を促進するでしょう。このような技術開発は、歯車製造技術の革新と投資を刺激すると予想されます。

- 下流セグメントは、油田機器市場におけるギアのもう一つの重要なエンドユーザーです。ギアは、ポンプ、コンプレッサー、ミキサー、コンベヤーシステムなど、精製所や処理プラント内の様々な機器に使用されています。下流セグメントにおけるギヤの需要を促進する要因としては、石油精製製品に対する世界的な需要の増加、より効率的で環境に優しい精製プロセスの必要性、石油化学産業の成長などが挙げられます。

- したがって、上記の点から、石油・ガス機器のエンドユーザー産業は予測期間中に成長すると予想されます。

アジア太平洋地域が市場を支配

- アジア太平洋地域は、世界の歯車市場において極めて重要なセグメントです。人口が急増し、経済が力強く成長しているインド、中国、韓国、ASEAN地域の国々は、産業と製造業を積極的に強化しています。このような協調的な取り組みが、歯車市場にとって有利な市場環境を生み出しています。

- 自動車産業は、アジア太平洋地域における歯車の主要なエンドユーザーの一つであり、日本、韓国、中国、インドのような国々は主要な自動車製造拠点です。このセグメントの歯車需要は、トランスミッションシステムやディファレンシャルからステアリングメカニズムやエンジニアリングコンポーネントまで、幅広い範囲に及んでいます。

- 国際自動車工業会(International Organization of Motor Vehicle Manufacturers)によると、アジア太平洋地域の自動車生産台数は2022年から2023年にかけて大幅に増加。2023年、同地域の自動車生産台数は5,51,15,837台となり、10%の成長率を再開。2019年から2023年にかけての年平均成長率は12%を超えており、この地域における歯車需要の高まりを意味しています。

- 同様に、この地域では産業セグメントが大きな成長を遂げており、産業セグメントの拡大とともに歯車の需要も増加しています。歯車は、工作機械、運搬機械、建設や鉱業で使用される重機械など、様々な用途で非常に重要です。アジア太平洋地域、特に中国、インド、東南アジアのような国々における急速な工業化が、工業用ギヤの需要を大幅に押し上げています。

- 例えば、2023会計年度のインドの製造業輸出は過去最高を記録し、4,474億6,000万米ドルに達し、前年度(22年度)の4,220億2,000万米ドルから6.03%の伸びを示しました。インドのGDPの17%に貢献し、2,730万人以上の労働者を雇用する製造産業は、インド経済にとって極めて重要です。インド政府は、さまざまな取り組みや政策により、2025年までに製造業の市場シェアを25%に引き上げることを目指しています。

- さらに、航空宇宙・防衛産業は、アジア太平洋地域における歯車のもう一つの重要なエンドユーザーです。日本、韓国、中国、インドなどの国々は、航空宇宙製造能力を拡大しています。この拡大は、航空機エンジン、着陸装置システム、および様々な制御機構における高精度ギアの需要を促進します。

- したがって、上記のように、アジア太平洋地域が予測期間中に市場を支配すると予想されます。

世界の歯車産業の概要

世界のギア市場は細分化されています。この市場の主要プレイヤー(順不同)は、Cleveland Gear Co.、Siemens AG、Martin Sprocket & Gear Inc.、Hota Industrial Mfg. Ltd.、Bharat Gears Ltd.などです。

世界歯車市場ニュース

- 2024年4月 産業ソリューションのグローバルプロバイダーであるRS Group PLCのトレーディングブランドであるRSは、機械的パワートランスミッションソリューションの3つの新しいサプライヤーを紹介しました: Lenze、Bison Gear (AMETEK)、Dichtomatik。Bison Gear (AMETEK)は、AMETEK Dynamic Fluid SolutionsとBison Gear and Engineering Corporationが合併したもので、世界有数のプロバイダーです。同社は、パラレルギアボックスとともに、流体を動かすものから分数馬力および積分馬力のACおよびDCギアモーターまで、さまざまな機械式動力伝達製品を専門としています。

- 2023年11月 ウォータールー大学エンジニアリング学部のエンジニアが、歯車加工工程に革命をもたらす最先端のソフトウェア、シェイププロを発表。この革新的なツールは、大手・中堅メーカーのニーズに対応するために開発されたもので、シェーピング、ホブ切り、パワースカイビングの切屑形状と切削力学を正確に予測します。シェイププロは、加工力と工具のたわみに関する洞察を提供し、加工パラメータの最適化を簡素化することで、時間とコストの節約につながります。

世界の歯車市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 産業オートメーションへの注目の高まり

4.5.1.2 風力エネルギー導入の増加

4.5.2 抑制要因

4.5.2.1 高い製造コスト

4.6 サプライチェーン分析

4.7 産業の魅力 – ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

4.8 投資分析

5. 市場区分

5.1 歯車の種類

5.1.1 平歯車

5.1.2 はすば歯車

5.1.3 遊星歯車

5.1.4 ラック&ピニオンギヤ

5.1.5 ウォームギヤ

5.1.6 かさ歯車

5.1.7 その他の歯車の種類

5.2 エンドユーザー産業

5.2.1 油田機器

5.2.2 鉱業機械

5.2.3 産業機械

5.2.4 発電所

5.2.5 建設機械

5.2.6 その他のエンドユーザー産業

5.3 地域別[2029年までの市場規模・需要予測(地域別のみ]

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 ノルディック

5.3.2.7 ロシア

5.3.2.8 トルコ

5.3.2.9 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 オーストラリア

5.3.3.4 日本

5.3.3.5 韓国

5.3.3.6 マレーシア

5.3.3.7 タイ

5.3.3.8 インドネシア

5.3.3.9 ベトナム

5.3.3.10 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 サウジアラビア

5.3.4.2 アラブ首長国連邦

5.3.4.3 ナイジェリア

5.3.4.4 エジプト

5.3.4.5 カタール

5.3.4.6 南アフリカ

5.3.4.7 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 コロンビア

5.3.5.4 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Cleveland Gear Co.

6.3.2 Siemens AG

6.3.3 Martin Sprocket & Gear Inc.

6.3.4 Hota Industrial Mfg. Co. Ltd

6.3.5 OKUBO GEAR Co. Ltd

6.3.6 Bharat Gears Ltd

6.3.7 Elecon Engineering Company Limited

6.3.8 Precipart

6.3.9 Kohara Gear Industry Co. Ltd

6.3.10 Aero Gear Inc.

*リストは網羅的ではありません

6.4 その他の有力企業一覧

6.5 市場ランキング/シェア(%)分析

7. 市場機会と今後の動向

7.1 カスタマイズ製品の増加

**在庫状況による

*** 本調査レポートに関するお問い合わせ ***