バイオプラスチックのグローバル市場予測2025年-2033年:ポリブチレンアジペートテレフタレート(PBAT)、ポリブチレンサクシネート(PBS)、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、澱粉ブレンド、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオプラスチック市場は、2024年の91億4,328万ドルから、2033年までに249億6,125万ドルに達すると予測されています。

2025年から2033年までの年間平均成長率(CAGR)は11.81%と見込まれています。

市場の拡大を推進する主な要因としては、環境持続可能性に対する一般市民の意識の高まり、排出物および廃棄物管理に関するより強力な法律の施行、そして消費者のエコフレンドリー製品への需要増加が挙げられます。

世界のバイオプラスチック産業の概要

環境問題への関心の高まり、持続可能性への要求、そして化石燃料への依存度を低減したいという要望が相まって、近年、世界のバイオプラスチック産業は著しい拡大を見せております。バイオプラスチックは、サトウキビ、植物油、植物澱粉などの再生可能な資源から作られるため、石油由来の従来のプラスチックよりも環境に優しい特性を持っております。これらの材料の用途は多岐にわたり、医療機器、包装、自動車部品、農業分野などが含まれます。主要企業が製品性能、コスト効率、生分解性の向上に向けた技術革新に注力していることから、バイオプラスチック市場は今後も成長を続けると予測されています。

その利点にもかかわらず、バイオプラスチック業界には、従来のプラスチックよりも製造コストが高いことや、廃棄・リサイクルのための専門的なインフラが必要であるといった課題も存在します。しかしながら、政府の規制や消費者のエコフレンドリー製品への需要増加により、さらなる需要拡大が見込まれます。バイオプラスチックの製造プロセス改善と多様な産業分野への応用拡大に向け、研究開発投資も増加傾向にあります。材料科学の進歩と環境意識の高まりを受け、プラスチック廃棄物の削減や従来型プラスチックの環境負荷低減に向けた世界的な取り組みにおいて、バイオプラスチックの重要性はさらに増すと予測されます。

2022年には、欧州連合(EU)で生産されたバイオプラスチックの約48%が包装向けであったことから、持続可能なプラスチックへの大きな転換が進んでいることがわかります。バイオプラスチック産業は、製造プロセスの技術的進歩と環境意識の高まりに牽引され、変革期を迎えています。米国環境保護庁(EPA)の報告によれば、バイオベースPETなどのバイオベース製品は温室効果ガス排出量を65%以上削減できる可能性があり、バイオプラスチック市場成長を後押しする環境的メリットが示されています。例えば、主要産業プレーヤーは生産能力の強化と革新的ソリューションの開発に向け戦略的提携を推進しており、2023年8月にネステ社がENEOS、サントリー、三菱商事と再生可能ポリエチレンテレフタレート(PET)樹脂の生産で協力した事例がこれを示しています。

自動車産業では、厳しい汚染規制への対応や車両重量削減のため、バイオプラスチックの使用が増加しており、これらの材料の主要な消費分野となっています。2022年に85,016,728台に達した世界の自動車生産台数が6%増加したことで、バイオプラスチック採用の大きな可能性が生まれました。産業の環境に配慮した自動車ソリューションへの取り組みを示す事例として、ダニマー・サイエンティフィック社とシェブロン・フィリップス・ケミカル社は2023年9月、高容量生分解性プラスチック製品の開発と商業化を共同で調査することを発表しました。メルセデス・ベンツ、フィアット、トヨタなどの大手自動車メーカーが車内に様々なバイオプラスチック部品を採用していることも、この傾向をさらに後押ししています。

バイオプラスチック市場の成長要因

技術の継続的な改善

バイオプラスチック市場を支えるもう一つの重要な要素は技術革新です。さらに、材料エンジニアリング、高分子化学、製造処置の発展により、コストと性能の両面で石油由来のプラスチックにますます近づきつつあるバイオプラスチックが生み出されています。加えて、数多くの有力企業がバイオプラスチック製造のための先端技術を活用すべく、協力や提携を進めています。例えば2024年3月、スルザー社はインド初のバイオプラスチック施設設立を支援するため、バルランプール・チニ・ミルズ社(BCML)に対し、最先端のポリ乳酸(PLA)生産手段を提供する契約を締結しました。

この新鋭のバイオプラスチック施設は、サトウキビを原料として、年間75,000トンの生分解性で完全にリサイクル可能なバイオプラスチックを生産する予定です。さらに、多くの企業が廃棄物を活用したバイオプラスチックの製造と汚染削減に取り組んでおり、これがバイオプラスチック市場の成長を牽引しています。例えば、バイオプラスチック企業であるプラントスイッチ社は、年間少なくとも3,000万ポンドの農業廃棄物から5,000万ポンドのバイオプラスチックペレットを生産しています。

深刻化する環境問題

環境問題への懸念の高まりが産業の主要な推進力となっており、様々な企業がプラスチックからバイオプラスチックへの転換を迫られています。さらに、食品残渣やその他の有機廃棄物収集用のバイオベースまたは堆肥化可能な袋の需要は、米国2030年食品ロス・廃棄物削減目標など、各国政府による埋立処分削減の取り組み拡大により増加しています。世界的な使い捨てプラスチック禁止やインド政府の野心的なバイオ製造プログラムも、バイオプラスチック開発の促進要因として機能しています。

環境問題への関心の高まりは、産業を牽引する主要な要因であり、様々な企業がプラスチックからバイオプラスチックへの転換を推進しています。さらに、食品残渣やその他の有機廃棄物収集用のバイオベースまたは堆肥化可能な袋の需要は、米国における「2030年食品ロス・廃棄物削減目標」など、各国政府が埋立処分削減に向けて推進する取り組みの拡大に伴い増加しています。世界的な使い捨てプラスチック禁止やインド政府の野心的なバイオ製造プログラムも、バイオプラスチック開発の促進要因として機能しています。

石油由来プラスチックのコスト上昇

バイオプラスチックの利用を推進する主な要因の一つは、石油由来プラスチックのコスト上昇です。原油価格の変動や化石燃料の環境への影響が明らかになるにつれ、企業は持続可能な代替品をより一層模索しています。従来型のプラスチックは、その製造過程がエネルギー集約的で汚染を引き起こすため、環境問題への懸念が高まる中で魅力が薄れています。バイオプラスチックは、植物や藻類などの再生可能資源から作られるため、カーボンフットプリントの削減と石油依存度の低下により、より環境に優しい代替品を提供します。さらに、製造技術の進歩によりバイオプラスチックのコストは低下しており、経済性と環境配慮の両方を求める企業にとって魅力的な選択肢となっています。

バイオプラスチック市場の課題

生産コストの高さ

バイオプラスチック業界が直面する最大の障壁の一つは、生産コストの上昇です。植物由来の澱粉、糖類、油脂などの原料コストが石油由来原料よりも高くなる可能性があるため、バイオプラスチックは従来型の石油系プラスチックよりも製造コストが高くなりがちです。さらに、バイオプラスチック製造に必要な特殊な工程は、大規模生産に適さず複雑であることが多く、コストを押し上げる要因となっています。技術進歩や生産能力拡大による漸進的なコスト削減が進むものの、依然として従来型プラスチックより高価です。この価格差により、特に利益率が低い業界では、メーカーがバイオプラスチックへの完全移行を躊躇する可能性があります。

限られた拡張性

バイオプラスチック事業において、限られた拡張性は依然として大きな障壁となっています。持続可能な素材への需要が高まっているにもかかわらず、従来型のプラスチックと比較すると、バイオプラスチックは依然としてごく少量しか生産できません。大規模なバイオプラスチック生産には、特殊な製造施設や原料の供給ルートなど、従来のプラスチック生産よりも未整備なインフラが必要です。これにより、特に包装や自動車産業など大量のプラスチックを必要とする分野において、高まる需要に対応することがより困難となります。供給量の制限、価格上昇、供給の不安定さへの懸念から、メーカーはバイオプラスチックの使用を躊躇する可能性があります。この規模拡大の問題を克服するには、生産能力の増強とサプライチェーンの効率化が求められます。

アメリカバイオプラスチック市場

アメリカにおけるバイオプラスチック市場は、環境規制の強化と持続可能な製品に対する顧客需要の高まりにより、着実に拡大しています。企業が石油由来の従来型プラスチックの代替品を求める中、再生可能資源への移行が産業を牽引しています。最大の応用分野は包装であり、バイオプラスチックは袋、ボトル、食品容器などの製品に利用されています。生分解性プラスチックは、環境への配慮という特性から、医療や自動車産業でも使用されています。しかしながら、製造コストの上昇、拡張性の制限、大規模なリサイクルインフラの不足といった課題は依然として存在します。こうした障壁があるにもかかわらず、政府の補助金、技術開発、持続可能性やプラスチック汚染に対する消費者の意識の高まりにより、米国市場は今後も拡大を続けると予想されます。

ドイツのバイオプラスチック市場

持続可能性と環境責任への強い重視から、ドイツはヨーロッパ有数のバイオプラスチック市場を有しております。同国の厳格な環境規制と、環境に優しい製品に対する消費者の強い需要により、バイオプラスチックは従来のプラスチックの望ましい代替品となっております。最大の市場は包装分野であり、バイオプラスチックは袋、ボトル、食品包装などへの利用が拡大しております。バイオプラスチックは環境負荷が低いため、自動車産業や農業産業でも採用が進んでいます。生産コストの上昇やリサイクルインフラの不足といった課題はあるものの、ドイツはバイオプラスチック技術の開発を継続的に推進しています。政府の施策と消費者の意識向上により、バイオプラスチック市場は拡大が見込まれ、ドイツは持続可能な素材への世界的な移行において主要な役割を担うでしょう。

インドのバイオプラスチック市場

インドにおけるバイオプラスチック市場は、従来型プラスチックの持続可能な代替品への需要、環境意識の高まり、政府の後押しにより急速に拡大しています。農業製品の主要生産国であるインドは、バイオプラスチックの主要原料となるトウモロコシ、サトウキビ、澱粉などの再生可能資源を豊富に有しています。最大の利用分野は包装業界であり、消費財、使い捨て製品、食品包装においてバイオプラスチックの使用が増加しています。さらに、環境への配慮という特性から、農業や自動車産業など、さまざまな産業がバイオプラスチックの導入を進めています。しかし、製造コストの高さ、インフラの不足、広く普及したリサイクル技術の欠如といった課題が、市場の拡大を妨げる要因となっています。こうした課題はあるものの、規制の取り組みや持続可能な代替品への需要の高まりにより、インドにおけるバイオプラスチック市場は大幅な成長が見込まれています。

アラブ首長国連邦(UAE)のバイオプラスチック市場

アラブ首長国連邦(UAE)の持続可能性と環境責任への包括的な取り組みの一環として、バイオプラスチック事業は成長を続けております。政府主導の施策やプラスチック汚染への意識の高まりにより、消費財、外食産業、包装など様々な業界でバイオプラスチックへの関心が高まっております。UAEは経済の多様化と従来型プラスチックへの依存度低減を図る取り組みの結果、再生可能素材の使用を拡大しております。しかしながら、産業は生産能力の制約、高コスト、専門的なリサイクルインフラの必要性といった課題に直面しています。こうした困難にもかかわらず、UAEはグリーン技術とイノベーションへの投資を強化することで中東バイオプラスチック市場における主要な存在としての地位を確立しつつあり、より持続可能な素材への移行を加速させています。

バイオプラスチック市場セグメント

素材の種類 – 市場は2つの観点から分析されています:

- 生分解性

- 非生分解性

生分解性 – 市場は6つの観点から分析されています:

- PBAT

- PBS

- PLA

- PHA

- 澱粉ブレンド

- その他

非生分解性 – 市場は6つの観点から分析されています:

- PE

- PET

- PA

- PP

- PTT

- その他

用途別 – 市場は7つの観点から分析されています:

- 包装

- 農業

- 消費財

- 繊維

- 自動車・輸送

- 建築・建設

- その他

地域別 – 23カ国における市場内訳:

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- オランダ

アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- マレーシア

- インドネシア

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- イスラエル

その他の地域

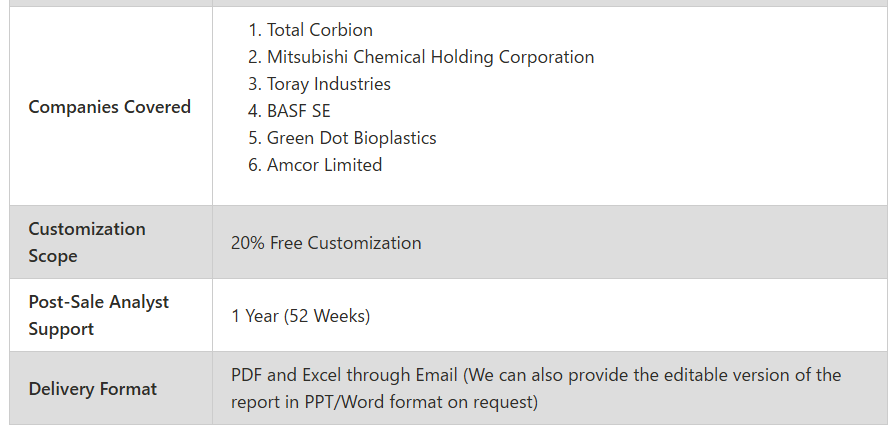

企業インサイト:

- 概要

- 主要人物

- 最近の動向

- 売上分析

主要プレイヤー分析:

- Total Corbion

- Mitsubishi Chemical Holding Corporation

- Toray Industries

- BASF SE

- Green Dot Bioplastics

- Amcor Limited

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. SWOT分析

6. バイオプラスチック

6.1 市場

6.2 数量

7. シェア分析

7.1 市場シェア

7.1.1 素材の種類別

7.1.1.1 生分解性

7.1.1.2 非生分解性

7.1.2 用途別

7.1.3 国別

7.2 数量シェア

7.2.1 素材の種類別

7.2.1.1 生分解性

7.2.1.2 非生分解性

8. 素材の種類

8.1 生分解性

8.1.1 市場

8.1.2 数量

8.2 非生分解性

8.2.1 市場

8.2.2 数量

9. 生分解性プラスチック市場

9.1 ポリブチレンアジペートテレフタレート(PBAT)

9.1.1 市場

9.1.2 数量

9.2 ポリブチレンサクシネート(PBS)

9.2.1 市場

9.2.2 数量

9.3 ポリ乳酸(PLA)

9.3.1 市場

9.3.2 数量

9.4 ポリヒドロキシアルカノエート(PHA)

9.4.1 市場

9.4.2 数量

9.5 澱粉ブレンド

9.5.1 市場

9.5.2 数量

9.6 その他

9.6.1 市場

9.6.2 数量

10. 非生分解性プラスチック市場

10.1 ポリエチレン(PE)

10.1.1 市場

10.1.2 生産量

10.2 ポリエチレンテレフタレート(PET)

10.2.1 市場

10.2.2 生産量

10.3 ポリアミド(PA)

10.3.1 市場

10.3.2 数量

10.4 ポリプロピレン(PP)

10.4.1 市場

10.4.2 数量

10.5 ポリ(トリメチレンテレフタレート)(PTT)

10.5.1 市場

10.5.2 数量

10.6 その他

10.6.1 市場

10.6.2 生産量

11. 用途

11.1 包装

11.2 農業

11.3 消費財

11.4 繊維

11.5 自動車・輸送機器

11.6 建築・建設

11.7 その他

12. 国別市場

12.1 北米

12.1.1 アメリカ合衆国

12.1.2 カナダ

12.2 ヨーロッパ

12.2.1 フランス

12.2.2 ドイツ

12.2.3 イタリア

12.2.4 スペイン

12.2.5 英国

12.2.6 オランダ

12.3 アジア太平洋地域

12.3.1 中国

12.3.2 日本

12.3.3 インド

12.3.4 オーストラリア

12.3.5 韓国

12.3.6 マレーシア

12.3.7 インドネシア

12.4 中南米アメリカ

12.4.1 ブラジル

12.4.2 メキシコ

12.4.3 アルゼンチン

12.4.4 コロンビア

12.5 中東・アフリカ

12.5.1 南アフリカ

12.5.2 サウジアラビア

12.5.3 アラブ首長国連邦

12.5.4 イスラエル

12.6 その他の地域

13. 企業分析

13.1 コービオン全体

13.1.1 概要

13.1.2 最近の動向

13.1.3 製品ポートフォリオ

13.1.4 売上分析

13.2 三菱ケミカルホールディングス株式会社

13.2.1 概要

13.2.2 最近の動向

13.2.3 製品ポートフォリオ

13.2.4 売上分析

13.3 東レ株式会社

13.3.1 概要

13.3.2 最近の動向

13.3.3 売上分析

13.4 BASF SE

13.4.1 概要

13.4.2 最近の動向

13.4.3 製品ポートフォリオ

13.4.4 売上分析

13.5 グリーンドットバイオプラスチック

13.5.1 概要

13.5.2 最近の動向

13.5.3 製品ポートフォリオ

13.5.4 売上分析

13.6 アムコール・リミテッド

13.6.1 概要

13.6.2 最近の動向

13.6.3 製品ポートフォリオ

13.6.4 売上分析

*** 本調査レポートに関するお問い合わせ ***