超音波装置のグローバル市場予測2025年-2033年:診断用超音波装置、治療用超音波装置

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

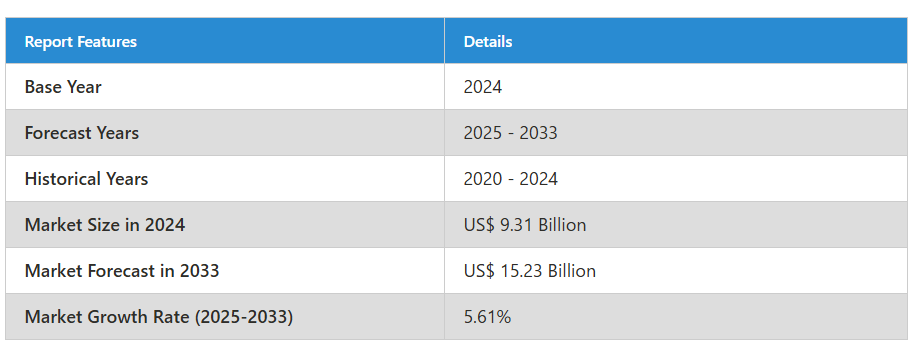

超音波装置市場は、2024年の93億1,000万ドルから、2033年までに152億3,000万ドルに達すると予測されております。2025年から2033年までの年間平均成長率(CAGR)は5.61%と見込まれております。

この市場は、非侵襲的医療処置への需要増加に後押しされており、これにより画像診断技術の利用も拡大しております。

超音波装置産業の概要

医療費の増加、非侵襲的診断ツールへの需要拡大、技術的進歩により、超音波装置の市場は著しく拡大しております。超音波装置は放射線による危険性なく高解像度のリアルタイム画像を生成できるため、産科、心臓病学、筋骨格系、血管領域における画像診断に頻繁に活用されております。世界的な人口の高齢化や、がんや心血管疾患などの慢性疾患の増加により、超音波装置の需要はさらに高まっています。さらに、ハンドヘルド型やポータブル型の超音波装置といった進歩により、特に地方地域における診断へのアクセスが拡大しています。政府による疾病の早期発見や医療インフラの強化策も、産業の成長を後押ししています。初期費用の高さや複雑な規制といった課題はあるものの、超音波装置市場は今後も成長を続けると予想されます。

超音波診断装置の市場は、世界的なHIVやがんなどの慢性疾患の増加を含む複数の要因により拡大しています。例えば、世界保健機関(WHO)の2022年データによれば、2020年に世界で報告された乳がん症例は約226万件、肺がんは221万件、大腸がんは193万件、前立腺がんは141万件、胃がんは109万件でした。さらに、Globocan 2020によれば、2020年には世界中で141万件の新規前立腺がん症例が報告されました。同資料によると、2040年には約224万件の新規前立腺がん症例が発生すると予測されています。

世界的な高齢者の増加も、超音波診断装置市場の拡大を牽引する重要な要因の一つです。世界保健機関(WHO)の統計によりますと、2020年時点で世界には60歳以上の人々が約10億人おりました。同機関の予測では、60歳以上の人口は2050年までに21億人と倍増し、80歳以上の人口は2020年から2050年の間に4億2600万人と3倍に増加すると見込まれております。加齢は、内臓や骨の損傷の検査、脊椎疾患や骨格損傷の診断、骨粗鬆症の検出など、数多くの疾患発症の主要なリスク要因の一つと考えられています。その結果、高齢者の増加に伴い、世界的に慢性疾患を抱える人々の数が増加すると予測され、予測期間中に超音波装置の需要が高まり、超音波装置市場の成長を促進する見込みです。

超音波装置市場の成長要因

携帯型超音波装置の需要拡大

携帯型超音波装置は、手頃な価格、携帯性、使いやすさから、ますます人気が高まっています。さらに、大規模な装置を必要とせず、救急室や地方など様々な状況下でリアルタイム画像を提供するため、迅速な診断と患者様の医療サービスへのアクセス向上に貢献しています。例えば、バタフライ・ネットワーク社は2024年3月に第3世代デジタル超音波装置「iQ3」を発表し、前世代機と比べて約2倍の処理能力、携帯性の向上、スマートフォンによるリアルタイム画像表示を実現しました。

非侵襲的医療画像診断技術の発展

超音波技術の継続的な進歩により、非侵襲的画像診断能力が向上しております。一方、現代の超音波装置は高解像度画像を提供することで精密な評価を可能にし、侵襲的処置の必要性を排除しております。さらに、この発展は多くの医療専門分野における超音波装置の広範な活用を促進し、より迅速かつ安全な患者評価を保証するものでございます。例えば、富士フイルム・インディアが2024年2月に導入した内視鏡超音波システム「ALOKA ARIETTA 850」は、インド・ベンガルール市のフォーティス病院に設置されています。この先進的な装置は、がん診断、治療手技、消化器疾患の非侵襲的治療を向上させることで、インドの医療を変革しています。画質と診断性能においても卓越しています。

AI統合による診断精度の向上

超音波装置へのAI統合により、診断の精度と速度が向上しています。さらにAIシステムはワークフローの迅速化、人的ミスの低減、複雑な画像解析の支援を実現します。この技術は医師が様々な医療専門分野において、より迅速かつ正確な評価を提供することを可能にします。例えばGE医療は2024年4月、人間工学に基づいた設計とAI統合を備えた新型超音波装置「Voluson Signature 20」および「18」を発表しました。これらの機器は、骨盤底および子宮筋腫の自動検査、音声コマンド、AI駆動の胎児解剖構造識別など、重要な機能を備えています。

超音波装置市場の課題

代替画像診断技術との競争

超音波装置市場は、CTやMRIスキャンなどの代替画像診断技術との競争に直面しています。MRIやCTスキャンは、特に神経学、筋骨格系、腫瘍学などの高度な診断において、より高解像度の画像を提供します。超音波検査が低コスト、携帯性、非侵襲性といった利点を持つ場合でも、医療専門家がより正確な画像が必要な際にこれらの技術を選択するため、超音波検査の市場シェアは制約を受ける可能性があります。この競争は、特に先進国においてMRIやCT技術の普及とコスト低下が進むことでさらに激化しています。超音波検査は依然として多くの診断手順で第一選択の手段ではありますが、特に患者の要件に他の技術がより適している場合、一部の臨床状況ではその適用が制限される可能性があります。

初期費用の高さ

超音波装置の市場は、特に高解像度画像処理機能を備えた高度な機種において、初期費用の高さによって大きく阻害されています。小規模な医療施設、特に資源が限られている発展途上国の施設では、この装置の高コストのため導入が困難な場合があります。小規模な診療所では、装置自体の高価格に加え、ソフトウェア更新・保守・研修などの関連費用も負担となり、超音波装置の導入・維持が困難です。小規模施設や地方の医療機関では旧式または低機能な装置に頼らざるを得ない一方、大規模病院や民間クリニックは最新鋭の超音波システムを導入できる場合があります。これにより医療アクセス格差が生じ、高品質な診断画像へのアクセスは依然として世界的な医療公平性の大きな障壁となっています。

診断用超音波装置は世界的な超音波装置市場において極めて重要です

診断用超音波装置は、その比類のない汎用性と応用範囲から、世界的な超音波装置市場における基幹製品の一つです。電離放射線を用いずにリアルタイム画像を提供する能力により、複数の専門分野にわたる数多くの医療状況の診断において極めて重要な役割を果たしています。産科から心臓病学、そしてそれ以上の分野に至るまで、その非侵襲性、携帯性、費用対効果により、不可欠な存在となっています。医療が早期発見と低侵襲アプローチに重点を置く中、診断用超音波装置は高度な患者ケアと治療成果のために不可欠であり続けています。

トロリーやカートに搭載された超音波装置は、世界産業において重要な役割を担っています

トロリー/カートベースの超音波装置は、世界市場でかなりのシェアを占めています。これは、その汎用性と包括的な能力に起因しています。人間工学に基づいた設計と高度な画像処理能力を兼ね備え、多くの医療専門分野に対応しています。その十分な大きさは、可搬型装置よりも強力な処理能力と幅広い機能を実現し、医療施設環境において極めて重要です。正確な診断と手技ガイダンスへの需要が高まる中、トロリーベースの超音波装置は依然として優先選択肢であり、世界的な優位性を維持しています。

カラー超音波装置は世界市場で大きな割合を占めています

カラー超音波装置は世界市場で大きな割合を占めております。これは診断精度と柔軟性における本質的な役割によるものです。従来型のグレースケール画像にカラーを重ねることで、血流や組織灌流をより適切に可視化でき、血管状態、心機能、様々な病態の評価に不可欠です。カラー超音波装置はリアルタイムで非侵襲的な血管イメージングを提供するため広く普及しており、その有用性は複数の臨床専門分野に及び、世界的な超音波装置市場において大きな割合を占めております。

放射線科および一般画像診断は超音波市場における主要セグメントです

放射線科/一般画像診断は、世界的な超音波装置市場において主要なセグメントの一つです。これは、その広範な適用性と診断医薬品における不可欠な役割によるものです。超音波の非侵襲性、リアルタイム画像化能力、および電離放射線を使用しない特性は、腹部臓器の評価からインターベンション手技のガイドに至るまで、様々な診断手段において好まれる選択肢となっています。医療機関が早期発見と低侵襲的アプローチを重視しているため、放射線科および一般画像診断分野では超音波装置の需要が非常に高くなっています。これらの装置は現代医療の基盤であり続け、超音波装置市場を牽引しています。

世界的な超音波装置産業における主要プレイヤーの一つは病院です

病院は、世界の超音波装置市場において主要なセグメントの一つを形成しております。これは、患者数の多さと数多くの診断ニーズに起因しております。産科、心臓病学、救急医療など、病院環境における様々な臨床専門分野で超音波装置が不可欠であるため、その需要は常に堅調です。病院は通常、大規模な予算を有しており、先進的な超音波技術への投資が可能であるため、超音波装置市場における優位性をさらに強固なものとしております。

地域別超音波装置市場概要

国別では、世界の除細動器市場は米国、カナダ、フランス、ドイツ、イタリア、スペイン、英国、ベルギー、オランダ、トルコ、中国、日本、インド、韓国、タイ、マレーシア、インドネシア、オーストラリア、ニュージーランド、ブラジル、メキシコ、アルゼンチン、サウジアラビア、アラブ首長国連邦、南アフリカに区分されます。

アメリカ超音波装置市場

産科、心臓病学、筋骨格系疾患、救急医療など、多くの医療専門分野において非侵襲的診断画像の需要が高まっていることから、アメリカの超音波装置市場は世界最大級です。超音波技術は、危険な放射線を使用せずに高解像度のリアルタイム画像を生成できるため、定期的なスクリーニングや診断に最適です。高齢化社会の進展、慢性疾患の増加、携帯型超音波技術の進歩により、市場は拡大を続けております。超音波技術は診断クリニック、病院、外来施設でも広く活用されております。ただし、初期導入コストの高さや熟練操作者の必要性といった課題も存在します。3D・4D画像技術の発展やポイントオブケア機器の普及など、技術革新により米国超音波市場は今後も成長が見込まれております。

高齢者は慢性疾患にかかりやすいため、予測期間中に超音波装置市場の成長を促進する要因となります。さらに、技術の継続的な進展と世界的な高齢化が進むことで、様々な慢性疾患の発症率が増加しています。例えば、2020年9月の「世界人口高齢化報告書」によれば、65歳以上のアメリカ人は4,600万人以上と推計され、この数値は2050年までに約9,000万人に達すると予測されています。

ドイツ超音波装置市場

堅牢な医療制度と非侵襲的診断画像への需要増加により、ドイツの超音波装置市場は着実に拡大しています。放射線を使用せずに精密かつリアルタイムの画像を生成できる超音波技術の特性は、救急医療、心臓病学、産科、筋骨格画像診断において有用なツールとして広く活用されています。さらに、ドイツの高齢化人口と心血管疾患を含む慢性疾患の増加率が市場を牽引しています。携帯型・ポータブル超音波装置などの技術開発により、特に遠隔地や診療現場での診断画像検査がより広く利用可能になっております。ドイツ医療制度が早期診断と予防医療を重視していること、また確立された支払いメカニズムが超音波装置のさらなる普及を後押ししております。しかしながら、高価格と訓練の必要性は、産業成長の障壁として依然として残っております。

インドにおける超音波診断装置市場

インドの超音波診断装置市場は、医療へのアクセス改善、医療問題に関する知識の向上、がん・筋骨格系疾患・心血管疾患などの慢性疾患の増加といった要因により、著しく拡大しています。超音波技術は放射線を使用せずリアルタイムで高品質な画像を提供するため、産科・婦人科・心臓病学・一般医薬品における非侵襲的診断に頻繁に利用されています。遠隔地での診断を可能にする携帯型・ハンドヘルド超音波装置の開発も、超音波機器需要を牽引する要因です。可処分所得の増加や医療施設近代化に向けた政府施策も産業拡大を後押ししています。しかしながら、市場の見通しは明るいものの、機器の高コスト、有資格者の不足、農村部でのアクセス制限といった課題が普及の妨げとなる可能性があります。

サウジアラビア超音波装置市場

サウジアラビアにおける超音波装置市場は、同国の医療インフラ整備の進展と高度な診断画像技術への需要増大により急速に成長しています。超音波技術は非侵襲的・リアルタイム・放射線被曝のない診断を提供するため、救急医療、心臓病学、産科、筋骨格系画像診断で広く活用されています。高齢化社会の進展や、がん、糖尿病、心血管疾患などの慢性疾患の増加も、超音波装置の需要をさらに後押ししています。医療の質とアクセシビリティの向上を目指すサウジアラビアの「ビジョン2030」により、最先端医療技術の利用が増加しています。さらに、政府と民間双方の資金によって支えられる拡大する医療産業が、超音波装置の普及を促進しています。しかしながら、初期費用の高さや有資格者の必要性など、一部の地域では普及を妨げる課題が依然として存在します。

超音波装置市場セグメント

製品別

1. 診断用超音波システム

2. 治療用超音波システム

携帯性別

1. トロリー/カート式超音波装置

2. コンパクト/ハンドヘルド超音波装置

用途別

1. 放射線科/一般画像診断

2. 心臓病学

3. 婦人科

4. 血管

5. 泌尿器科

6. その他

表示種類別

1. カラー超音波装置

2. 白黒(B/W)超音波装置

エンドユーザー別

1. 病院

2. 外科センター

3. 診断センター

4. 産科センター

5. 外来診療センター

6. 学術機関

国別

1. 北米

1.1 アメリカ合衆国

1.2 カナダ

2. ヨーロッパ

2.1 フランス

2.2 ドイツ

2.3 イタリア

2.4 スペイン

2.5 イギリス

2.6 ベルギー

2.7 オランダ

2.8 トルコ

3. アジア太平洋地域

3.1 中国

3.2 日本

3.3 インド

3.4 韓国

3.5 タイ

3.6 マレーシア

3.7 インドネシア

3.8 オーストラリア

3.9 ニュージーランド

4. ラテンアメリカアメリカ

4.1 ブラジル

4.2 メキシコ

4.3 アルゼンチン

5. 中東・アフリカ

5.1 サウジアラビア

5.2 アラブ首長国連邦

5.3 南アフリカ

主要企業は、以下の3つの観点から分析しております:

• 概要

• 最近の動向

• 収益分析

企業分析:

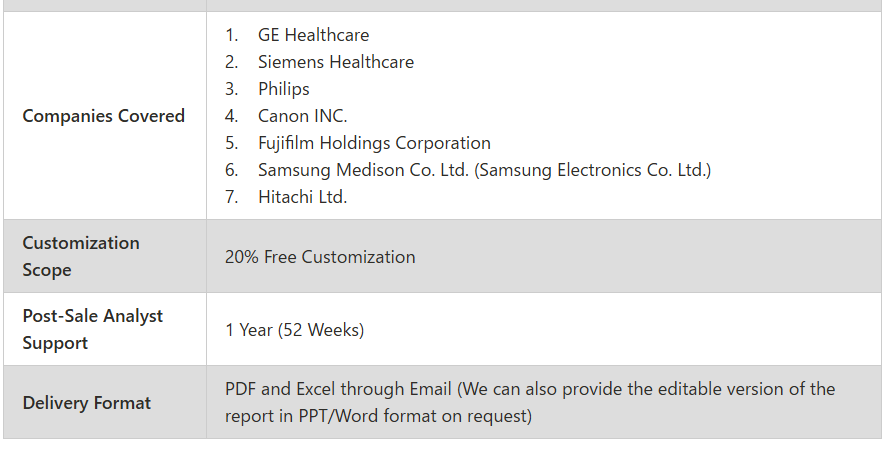

1. GE Healthcare

2. Siemens Healthcare

3. Philips

4. Canon INC.

5. Fujifilm Holdings Corporation

6. Samsung Medison Co. Ltd. (Samsung Electronics Co. Ltd.)

7. Hitachi Ltd.

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の超音波装置市場

6. 市場シェア

6.1 製品別

6.2 携帯性別

6.3 表示種類別

6.4 用途別

6.5 エンドユーザー別

6.6 国別

7. 製品

7.1 診断用超音波システム

7.2 治療用超音波システム

8. 携帯性

8.1 トロリー/カート式超音波装置

8.2 コンパクト/ハンドヘルド式超音波装置

9. ディスプレイの種類

9.1 カラー超音波装置

9.2 白黒(B/W)超音波装置

10. 用途

10.1 放射線科/一般画像診断

10.2 心臓病学

10.3 婦人科

10.4 血管

10.5 泌尿器科

10.6 その他

11. エンドユーザー

11.1 病院

11.2 外科センター

11.3 診断センター

11.4 産科センター

11.5 外来診療センター

11.6 学術機関

12. 国

12.1 北米

12.1.1 アメリカ合衆国

12.1.2 カナダ

12.2 ヨーロッパ

12.2.1 フランス

12.2.2 ドイツ

12.2.3 イタリア

12.2.4 スペイン

12.2.5 イギリス

12.2.6 ベルギー

12.2.7 オランダ

12.2.8 トルコ

12.3 アジア太平洋地域

12.3.1 中国

12.3.2 日本

12.3.3 インド

12.3.4 韓国

12.3.5 タイ

12.3.6 マレーシア

12.3.7 インドネシア

12.3.8 オーストラリア

12.3.9 ニュージーランド

12.4 ラテンアメリカ

12.4.1 ブラジル

12.4.2 メキシコ

12.4.3 アルゼンチン

12.5 中東・アフリカ

12.5.1 サウジアラビア

12.5.2 アラブ首長国連邦

12.5.3 南アフリカ

13. ポーターの5つの力分析

13.1 買い手の交渉力

13.2 供給者の交渉力

13.3 競争の激しさ

13.4 新規参入の脅威

13.5 代替品の脅威

14. SWOT分析

14.1 強み

14.2 弱み

14.3 機会

14.4 脅威

15. 企業分析

15.1 GE医療

15.1.1 概要

15.1.2 最近の動向

15.1.3 収益

15.2 シーメンス・医療

15.2.1 概要

15.2.2 最近の動向

15.2.3 収益

15.3 フィリップス

15.3.1 概要

15.3.2 最近の動向

15.3.3 収益

15.4 キヤノン株式会社

15.4.1 概要

15.4.2 最近の動向

15.4.3 収益

15.5 富士フイルムホールディングス株式会社

15.5.1 概要

15.5.2 最近の動向

15.5.3 収益

15.6 サムスンメディソン株式会社(サムスン電子株式会社)

15.6.1 概要

15.6.2 最近の動向

15.6.3 収益

15.7 株式会社日立製作所

15.7.1 概要

15.7.2 最近の動向

15.7.3 収益

*** 本調査レポートに関するお問い合わせ ***