スポーツ用医薬品のグローバル市場予測2025年-2033年:病院、外来手術センター、理学療法センター、診療所

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

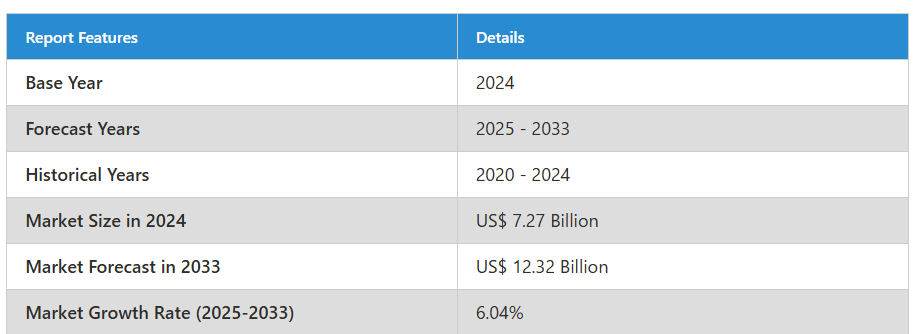

スポーツ用医薬品市場は、2024年の72億7,000万ドルから2033年までに123億2,000万ドルに達すると予測されており、2025年から2033年までの年間平均成長率(CAGR)は6.04%と見込まれております。

市場需要を牽引する要因としては、スポーツ参加者の増加、予防医療への意識の高まり、技術の継続的な進歩、スポーツ傷害の増加、研究開発(R&D)への資金投入拡大、医療支出の増加、個別化医療への注目の高まり、遠隔医療の導入などが挙げられます。

スポーツ医学産業の概要

スポーツ関連の負傷を予防、治療、回復するために用いられる医療製品の全範囲は、スポーツ医学と呼ばれます。スポーツ医学は、多くのチームが長年医師を擁してきたにもかかわらず、20世紀後半になって初めて独立した医薬品産業として認知されるようになりました。スポーツ医薬品は、非外科的または外科的医療専門分野として、また最高水準のプライマリケアにおける専門分野としても位置付けられますが、米国をはじめとする多くの国々では、医師の専門分野として認知され、尊重され、実践されています。その他の文脈では、運動生理学者、足病医、理学療法士、アスレティックトレーナーなど、スポーツ分野を専門とする医療専門家や関連医療従事者は、アスレティックメディシン(運動医学)と呼ばれます。

全米安全評議会(NSC)によりますと、2020年に最も多く発生したスポーツ・レジャー活動は自転車利用であり、42万6000件の負傷が報告されました。運動(器具使用の有無を問わず)が約37万8000件の負傷で第2位、スケートボード・スクーター・ホバーボードの使用(21万8000件)、オフロード車・モペット・ミニバイク(23万件)が続きました。これには捻挫、肉離れ、骨折、関節脱臼、足首の捻挫、膝や肩の損傷、腱炎、熱中症、運動誘発性喘息、脳震盪、軟骨損傷、筋骨格系損傷、軟部組織損傷などが含まれます。国際スポーツ医薬品スポーツ医薬品分野は、スポーツ傷害の増加、医療協会の成長、継続的な技術進歩といった市場動向により、成長が見込まれています。

スポーツ医薬品市場の成長要因

傷害管理と予防医療に関する知識の向上

スポーツ医薬品市場の収益は、傷害治療と予防医療に対する認識の高まりにより大幅に増加しています。予防的なスポーツ医薬品サービスと早期介入の利点に対する理解が深まっていることが、市場の拡大に寄与しています。同時に、メディアやインターネット、教育活動を通じた健康情報の普及拡大も市場を好転させています。さらに、スポーツ医療専門家が最適な身体機能とパフォーマンスを維持するために、最先端の診断機器、治療用品、リハビリプログラムを必要とする傾向が強まっていることも、市場拡大を後押ししています。

技術的・革新的な進展

スポーツ医薬品の市場価値は、選手により優れた医療を提供するための産業の継続的な技術的進歩と開発によって支えられています。同時に、モーションキャプチャシステム、ウェアラブル技術、生体力学的分析などのウェアラブル技術の進歩により、身体能力や負傷リスクをより正確に評価することが可能となり、産業はさらに前進しています。さらに、コンピュータ断層撮影(CT)スキャンや高解像度磁気共鳴画像法(MRI)などの画像診断技術の大きな進歩により、診断と治療計画の精度が向上し、スポーツ医学市場の展望が明るくなっております。

スポーツおよび身体活動への参加増加

スポーツ医薬品産業の拡大は、世界的な身体活動への参加率の上昇によって支えられております。全年齢層におけるフィットネストレンドの高まりにより、スポーツ関連傷害の発生が著しく増加しており、これも市場拡大を牽引しています。例えば、米国では年間100万から200万件の前十字靭帯(ACL)断裂が発生しており、特にプロおよびレクリエーションスポーツにおいて顕著です。さらに、健康とウェルビーイングへの重視の変化に伴い、消費者が最適な身体能力を達成したいという願望が高まっており、予防的および治療的スポーツ療法の双方に対する需要が増加しています。

スポーツ医薬品市場の課題

有資格専門家へのアクセス制限

スポーツ医薬品産業が直面する主要な課題の一つは、訓練を受けた専門家の不足です。整形外科医、理学療法士、スポーツ心理学者、その他の医療専門家といった専門的なスポーツ療法の専門家は、多くの地域で供給が限られています。特に発展途上地域や地方では、この不足がアスリートの診断、治療、回復の遅延を招く可能性があります。その結果、患者様が適切な時期に治療を受けられず、回復期間が長期化したり、慢性的な怪我のリスクが高まる可能性があります。さらに、スポーツ関連の外傷治療やパフォーマンス向上の経験不足が、治療効果を妨げる恐れもあります。この問題を解決し、世界的な医療アクセスと治療成果を向上させるためには、スポーツ医薬品の専門分野における人材育成、教育、およびインセンティブへの投資が不可欠です。

代替療法との競合

スポーツ医学市場では、代替療法との競争が激化しています。アスリートやフィットネス愛好家は、マッサージ療法、鍼治療、カイロプラクティック、漢方治療といった非伝統的療法をますます選択する傾向にあります。従来のスポーツ医薬品治療と比較して、これらの療法は回復期間が短く、費用が抑えられ、副作用が少ない場合が多いのです。これらの選択肢への認知度が高まるにつれ、より多くのアスリートが怪我の管理や回復にホリスティック(全体論的)または補完的なアプローチを選択するようになることで、理学療法や整形外科手術といった従来型の処置の必要性が影響を受けています。代替療法は特定の症状には有用かもしれませんが、明確な基準や科学的裏付けの不足から、その安全性と有効性が疑問視される場合もあります。こうした需要の変化を踏まえ、従来型のスポーツ療法従事者は競争力を維持するため、補完的なアプローチを調整し取り入れる必要があります。

身体の再構築と修復は、スポーツ医薬品市場において最も人気のある製品の一つです

身体の再構築と修復は、スポーツ医薬品市場における主要製品の一つです。これは、スポーツ関連の負傷に対処する上で不可欠な役割を果たすためです。このカテゴリーには、損傷した組織、靭帯、関節を修復・再構築し、機能を回復させ、アスリートが安全かつ迅速に競技に復帰できるようにするための様々な手段や戦略が含まれます。世界的にスポーツ活動による負傷が増加する中、強固な再建・修復ソリューションへの需要は高まり続けており、スポーツ医薬品市場におけるこの分野の重要性をさらに押し上げています。

スポーツ療法産業で最も一般的な問題の一つは膝の負傷です

膝の負傷は、スポーツ医薬品市場における主要な適用分野の一つに数えられます。これは、その発生頻度の高さと運動能力への影響によるものです。膝は複雑な構造と、ダイナミックな動作時にかかる負荷のため、スポーツ活動中に特に損傷を受けやすい部位です。その結果、靭帯断裂、半月板損傷、軟骨損傷などの病態がアスリートに多く見られます。スポーツ医学の専門家は、膝損傷の適切な診断と治療を重視しています。膝の部位を修復し、アスリートの競技復帰を支援するため、様々な外科的・非外科的治療法を活用しています。

病院はスポーツ医薬品分野における重要な参加者となる可能性があります

病院はスポーツ医薬品市場において主要なセグメントとなる可能性があります。これは、病院が一般的にスポーツ活動に関連する傷害に対して専門的な臨床ケアを提供しているためです。病院はまた、アスリートや熱心な個人向けにカスタマイズされた診断、治療、リハビリテーションサービスを提供します。容器としてのケアを提供する能力が、市場における病院の重要性に寄与しています。

地域別スポーツ医薬品市場概要

国別では、スポーツ医学市場は北米(アメリカ合衆国、カナダ)、ヨーロッパ(フランス、ドイツ、イタリア、スペイン、イギリス、ベルギー、オランダ、トルコ)、アジア太平洋(中国、日本、インド、韓国、タイ、マレーシア、インドネシア、オーストラリア、ニュージーランド)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ)に区分されます。アメリカは運動医薬品市場をリードする可能性があります。これは、ミレニアル世代のワークアウトや健康への関心の高まりによるものです。

アメリカスポーツ医薬品市場

スポーツ参加者の増加、高齢化、そして傷害予防とリハビリテーションへの注目の高まりが、アメリカスポーツ医薬品ビジネスの堅調な拡大に寄与しています。身体能力やスポーツ関連傷害への意識の高まり、医療技術の進歩により、専門的な治療の必要性が増しています。整形外科機器、再生医療、理学療法、外科手術など、市場には数多くの製品・サービスが存在します。低侵襲手術の革新、傷害モニタリング用ウェアラブル機器の普及拡大、回復・リハビリテーションへの注目の高まりが主な成長要因です。米国は、強力な研究開発体制、確立された医療システム、活発なスポーツ文化を背景に、世界のスポーツ医学産業におけるリーダーとしての地位を確立しています。

脳損傷研究機関の2021年予測によれば、年間160万件から380万件のスポーツ・レクリエーション関連脳震盪が、アメリカで発生しております。この要素が運動医薬品の需要拡大に寄与していると考えられます。スポーツ傷害の増加に伴い、治療を求める患者数が増加しており、これがスポーツ医薬品の需要拡大を牽引しております。さらに、2021年8月には、アクティブヒーリングソリューションの世界的リーダーであるバイオベンタス社が、整形外科手術およびスポーツ医学向けの低侵襲技術の開発・販売を専門とするトライス・メディカル社への戦略的投資を完了しました。

英国スポーツ医薬品市場

スポーツへの参加増加、フィットネス意識の高まり、スポーツ関連傷害の頻発が、英国スポーツ医薬品市場の成長を牽引しています。加齢に伴う人口構成の変化も、筋骨格系の問題や関節リハビリテーションに対応する治療法の需要に影響を与えています。低侵襲手術や幹細胞治療などの再生医療といった医療技術の進歩により、回復が加速し、回復結果が改善されています。フィットネスやレジャースポーツの人気の高まりにより、傷害予防、リハビリテーション、パフォーマンス向上の必要性が増しており、これが市場の拡大をさらに促進しています。また、強いスポーツ文化と医療プログラムに対する政府の支援も、産業の成長に寄与しています。英国は、最高水準の医療施設と最先端の研究を背景に、ヨーロッパのスポーツ医学市場において主要な存在であり続けております。

中国スポーツ医学市場

中国におけるスポーツ医学市場は、スポーツ参加率の向上、身体能力への関心の高まり、スポーツ関連傷害の頻発により急速に成長しております。フィットネス文化の拡大に加え、傷害予防・回復・総合的な健康増進に関する知識の普及が、スポーツ医学関連製品・サービスへの需要を牽引しております。低侵襲手術、整形外科用機器、幹細胞治療などの再生医療といった医薬品の技術進歩により、治療効果とパフォーマンス向上がさらに促進されています。中国政府によるスポーツ振興と医療施設拡充への重点施策、ならびに医療費支出の増加が市場拡大を後押ししています。膨大な人口とプロ・アマチュアスポーツへの参加拡大を背景に、中国は世界のスポーツ医学産業において主要な役割を担い、今後も成長を続けると予想されます。

アラブ首長国連邦(UAE)スポーツ医薬品市場

スポーツ、フィットネス、健康増進への国家的関心の高まりを受け、アラブ首長国連邦(UAE)におけるスポーツ医薬品事業は急速に拡大しております。政府が「国家スポーツ戦略」などのプログラムを通じて公衆衛生の向上に取り組んでいる結果、パフォーマンス向上、傷害予防、リハビリテーションへの意識が高まっております。フィットネス愛好家の増加と、プロ・アマチュアを問わずスポーツへの参加拡大が、スポーツ医学関連製品・サービスの需要を押し上げています。スポーツパフォーマンス追跡用ウェアラブル技術、再生医療、低侵襲手術といった先進医療技術の普及が進んでいます。UAEは高い購買力と先進的な医療システムを有するため、中東地域におけるスポーツ医学の主要市場となっています。理学療法や予防医療の利用拡大も市場成長を支えています。

市場セグメンテーション

製品別 – 4つの観点による市場区分:

1. 身体再建・修復

2. 付属品

3. 身体モニタリング・評価

4. 身体サポート・回復

用途別 – 7つの観点による市場区分:

1. 膝の損傷

2. 肩の損傷

3. 足と足首の損傷

4. 股関節と鼠蹊部の損傷

5. 肘・手首の損傷

6. 背中・脊椎の損傷

7. その他

エンドユーザー – 4つの観点による市場区分:

1. 病院

2. 外来手術センター

3. 理学療法センター

4. 診療所

国別 – レポート対象25カ国の市場区分:

1. 北米

1.1 アメリカ合衆国

1.2 カナダ

2. ヨーロッパ

2.1 フランス

2.2 ドイツ

2.3 イタリア

2.4 スペイン

2.5 イギリス

2.6 ベルギー

2.7 オランダ

2.8 トルコ

3. アジア太平洋地域

3.1 中国

3.2 日本

3.3 インド

3.4 韓国

3.5 タイ

3.6 マレーシア

3.7 インドネシア

3.8 オーストラリア

3.9 ニュージーランド

4. ラテンアメリカアメリカ

4.1 ブラジル

4.2 メキシコ

4.3 アルゼンチン

5. 中東・アフリカ

5.1 サウジアラビア

5.2 アラブ首長国連邦

5.3 南アフリカ

主要企業は、以下の3つの観点から網羅しております:

• 概要

• 最近の動向

• 収益分析

企業分析:

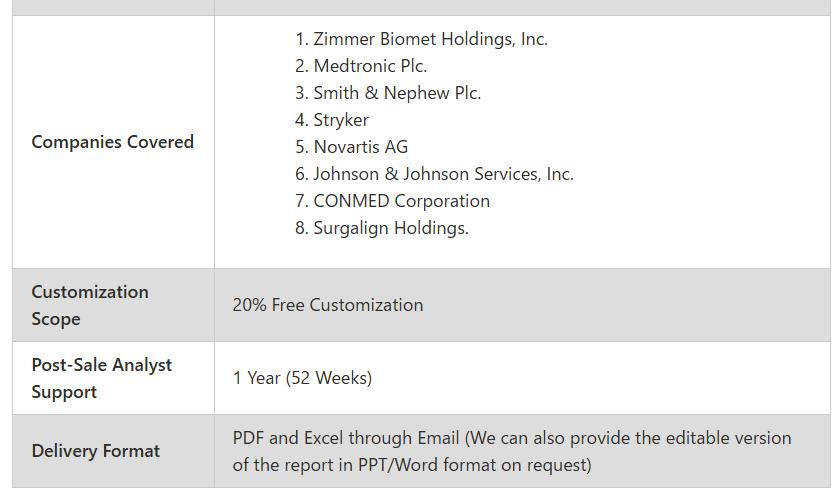

1. Zimmer Biomet Holdings, Inc.

2. Medtronic Plc.

3. Smith & Nephew Plc.

4. Stryker

5. Novartis AG

6. Johnson & Johnson Services, Inc.

7. CONMED Corporation

8. Surgalign Holdings.

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界のスポーツ医薬品市場

6. 市場シェア

6.1 製品別

6.2 用途別

6.3 エンドユーザー別

6.4 国別

7. 製品

7.1 身体再建・修復

7.2 付属品

7.3 身体モニタリング・評価

7.4 身体サポート・回復

8. 用途

8.1 膝の損傷

8.2 肩の損傷

8.3 足と足首の損傷

8.4 股関節と鼠蹊部の損傷

8.5 肘と手首の損傷

8.6 背中および脊椎の損傷

8.7 その他

9. エンドユーザー

9.1 病院

9.2 外来手術センター

9.3 理学療法センターおよびクリニック

10. 国別

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 イギリス

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 Zimmer Biomet Holdings, Inc.

13.1.1 概要

13.1.2 最近の動向

13.1.3 収益分析

13.2 Medtronic Plc.

13.2.1 概要

13.2.2 最近の動向

13.2.3 収益分析

13.3 スミス・アンド・ネフュー社

13.3.1 概要

13.3.2 最近の動向

13.3.3 収益分析

13.4 ストライカー社

13.4.1 概要

13.4.2 最近の動向

13.4.3 収益分析

13.5 ノバルティス AG

13.5.1 概要

13.5.2 最近の動向

13.5.3 収益分析

13.6 ジョンソン・エンド・ジョンソン・サービス社

13.6.1 概要

13.6.2 最近の動向

13.6.3 収益分析

13.7 コンメッド・コーポレーション

13.7.1 概要

13.7.2 最近の動向

13.7.3 収益分析

13.8 サージライン・ホールディングス

13.8.1 概要

13.8.2 最近の動向

13.8.3 収益分析

*** 本調査レポートに関するお問い合わせ ***