臨床試験のグローバル市場予測2025年-2033年:フェーズ1、フェーズ2、フェーズ3、フェーズ4

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

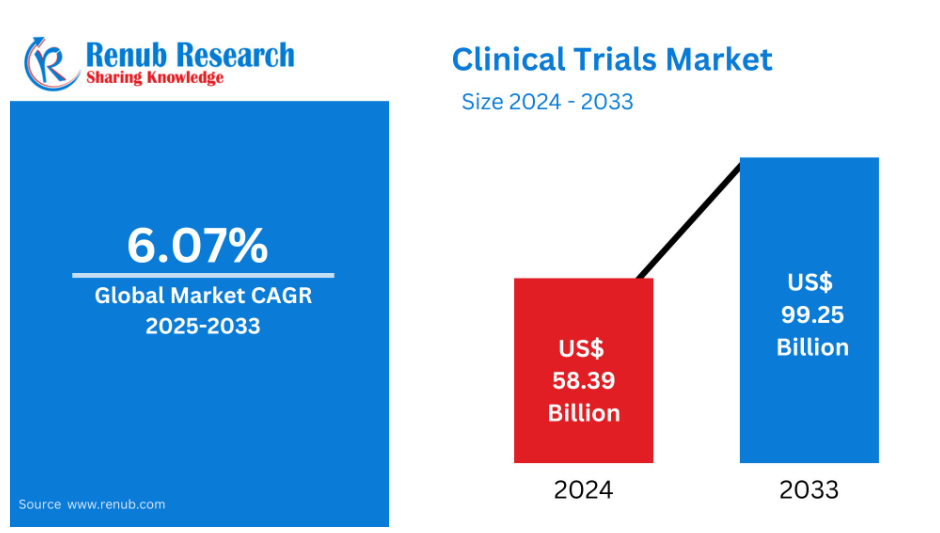

世界の臨床試験市場は、2024年の583億9,000万ドルから、2025年から2033年までの期間において年平均成長率(CAGR)6.07%で成長し、2033年までに992億5,000万ドルに達する見込みです。

これは、新たな治療法への需要の高まり、臨床試験分野における先進技術の進展、そして個別化医療への注力といった要因によるものと見られます。

臨床試験市場の概要

臨床試験とは、医療処置、医薬品、医療機器、または介入療法の安全性、有効性、および最適な使用法を検証する研究です。これらは、治療法が広く使用される前に、人体における作用機序に関する重要な証拠を提供するため、新療法の開発において極めて重要です。臨床試験は複数の段階を経て実施され、まず小規模なグループで安全性を確認し、その後大規模なグループに移行して有効性や潜在的な副作用を評価します。

医療産業において、臨床試験は医学の進歩、患者ケア、そしてがんや心血管疾患から感染症に至るまで、様々な疾患に対する新たな治療法の開発に不可欠です。これらは、米国食品医薬品局(FDA)などの規制当局が新薬や新療法の承認判断を行う上で、極めて重要なデータを提供します。第三に、臨床試験は治療法の改善、適切な投与量の確保、異なる患者集団への適用検証を可能にします。これらの結果はエビデンスに基づく医薬品において重要であり、実施される医薬品介入が対象患者に対して安全かつ効果的であることを保証します。

臨床試験市場の成長要因

個別化医薬品への需要増加

個別化医薬品への高い関心も臨床試験の成長を促進する要因です。個別化医薬品は、患者の特定の遺伝子プロファイル、生活習慣、環境条件に応じて治療を調整することに焦点を当てています。この手段では、対象患者集団に対する治療の有効性を証明するために、大規模な臨床試験が不可欠です。精密医薬品がますます普及するにつれ、個別化治療を評価するための臨床試験への需要が高まっており、医療専門家がより的を絞った効果的な治療戦略を求める中で、市場規模は拡大しています。

技術進歩とデータ分析

技術とデータ分析の進歩は、臨床試験市場の成長を大きく促進しています。AI、機械学習、リアルタイムデータモニタリングは、臨床試験の様相を変えつつあり、患者募集、データ収集、分析を改善しています。より効率的な試験設計、迅速な結果、優れた意思決定は、製薬・バイオテクノロジー産業全体での臨床試験の採用拡大につながり、より分散化された試験の実施、グローバルな参加の増加、市場のさらなる拡張性を可能にします。

医療研究開発への投資拡大

医療研究開発への投資増加が、臨床試験市場を牽引する主因です。世界の医療ニーズが変化する中、政府・民間企業・研究機関は医薬品開発と臨床試験実施に資金を投じています。これにより、希少疾患・がん治療・新規ワクチンなどの分野を中心に、実施される臨床試験が増加しています。研究開発への財政支援の増加はイノベーションを促進し、新治療法の開発を加速させ、臨床試験市場全体の成長をさらに後押ししています。

臨床試験市場の課題

規制とコンプライアンスの問題

臨床試験市場が直面する最も重要な課題の一つは、多様で絶えず変化する地域ごとの規制を適切に管理することです。承認プロセスは国によって異なり、試験開始の複雑さとコスト増大をもたらします。規制実務の差異や承認取得までの長期化も、特に多国間試験において臨床試験の適時実施を妨げる障壁となります。国際基準(GCPなど)への準拠を確保しつつ各国の規制を遵守することは、課題をさらに複雑化し、臨床試験スポンサーの管理負担を増大させます。

患者募集と継続参加

臨床試験実施における主な困難は、患者募集と継続参加に関わります。特定の基準に合致する適格患者を特定するには、特に希少疾患や高度に専門的な研究において、多大な時間を要し煩雑となる場合があります。継続参加におけるもう一つの重大な課題は、試験期間を通じて参加者の遵守を維持することです。副作用、物流上の問題、または個人的な理由により脱落する可能性があります。高い脱落率は、結果の偏り、スケジュールの遅延、追加コストを招きます。この課題を克服し臨床試験の成功を確実にするためには、患者の関与促進、明確な通信、懸念事項への対応といった実践的な戦略が不可欠です。

第3相臨床試験市場

第3相セグメントが産業を牽引すると予測されます。臨床試験統計によれば、多数の被験者を対象とした第3相試験の増加により市場成長が見込まれています。単一の第3相試験の平均費用は1,900万米ドルを超えます。さらに第3相ではより多くの患者と長期の治療期間が必要となります。一方、第II相試験は分析期間中に大幅な増加が見込まれます。第II相試験は、特に腫瘍学関連研究において重要な役割を果たします。FDAの推計によれば、治験薬の約33.0%が通常第II相試験段階にあります。さらに、第II相段階にある多くの治療薬やワクチンが腫瘍治療を適応としているため、市場成長を促進しています。

腫瘍学臨床試験市場

腫瘍学分野は臨床試験市場において最大のシェアを占めました。この大きなシェアは、国際的にがん罹患率が増加していること、および世界的に実施される腫瘍学臨床試験の件数が多いことに起因します。例えば、clinicaltrials.govのデータを基にすると、2022年時点でがん治療に関する第I相介入試験は約106件が進行中であり、 第I相介入試験2478件、第II相介入試験4219件、第III相介入試験2031件、第IV相介入試験585件が実施中です。

介入研究は臨床試験の主要形態となる見込みです。SARS-CoV-2などのウイルス性疾患に対する診断検査やワクチンの改善における臨床試験の必要性が高まっていることから、臨床試験への需要が急激に増加しています。したがって、新規ウイルス性疾患の高発生率と臨床試験における継続的な技術進歩が、介入研究の高い収益シェアの重要な要因となっています。

米国臨床研究市場

米国は臨床試験市場において大きなシェアを占めております。製薬産業の確固たる基盤、臨床試験調査の継続的な進歩、研究開発(R&D)への高い支出、バイオシミラーおよびジェネリック医薬品市場の成長、ならびに同地域の製薬・バイオ医薬品企業による前臨床試験、臨床試験、および実験室試験サービスのアウトソーシング増加傾向が、この結果に寄与しております。例えば、米国国立がん研究所(NCI)は国内で臨床試験を実施しており、連邦機関である食品医薬品局(FDA)がこれらの研究を監督しています。この連邦機関は、米国で実施される臨床がん試験の大半に対して助成金を交付しています。

フランスの臨床試験市場

フランスの臨床試験市場も、同国の強固な医療体制、高度に発達した研究機関、医療分野の研究開発費の増加により、急速な成長を遂げています。フランスは、堅固な規制枠組みと熟練した労働力を背景に、臨床試験を実施する製薬・バイオテクノロジー企業の拠点となっています。政府のイノベーション支援と個別化医療への注力強化が市場をさらに後押ししています。また、フランスの多様な患者層は、特に腫瘍学、心臓病学、希少疾患分野において、グローバル臨床試験にとって貴重な資源を提供しています。新たな治療法への需要が高まる中、フランスの臨床試験市場は発展を続けています。

インドの臨床試験市場

インドの臨床試験市場は、同国の大規模かつ多様な人口が試験参加者の膨大なプールを提供していることから、著しい成長を遂げています。インドの競争優位性には、費用対効果の高いサービス、熟練した専門家、改善される規制環境が含まれます。政府は承認プロセスの効率化と臨床試験インフラの強化に向けた改革を導入し、グローバル製薬企業を惹きつけています。さらに、インドにおけるバイオテクノロジー、医薬品、がんや糖尿病などの疾患研究への注力の増加が、市場の拡大をさらに促進しています。医療投資の拡大に伴い、インドの臨床試験市場は今後も発展を続ける見込みです。

主要企業

世界の臨床試験市場には、ICON Plc、Wuxi AppTec、SGS SA、Syneos Health、PRA Health Sciences Inc.、Pfizer Inc.、IQVIA、Sanofi(フランス)、Medpaceなどの企業が参入しています。

2023年8月 – ノボノルディスク社は、代謝性疾患における新たな治療法の開発を目的として、インバーサゴ・ファーマ社を買収いたしました。

フェーズ別 – 4つの観点による市場区分:

- フェーズ1

- フェーズ2

- フェーズ3

- フェーズ4

疾患別 – 8つの観点による市場区分:

- 自己免疫疾患/炎症

- 疼痛管理

- 腫瘍学

- 中枢神経系疾患

- 糖尿病

- 肥満

- 心血管

- その他

研究資料 – 3つの観点による市場区分:

- 介入研究

- 観察研究

- 拡大アクセス

地域別分析

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- 英国

- ベルギー

- オランダ

- トルコ

アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- インドネシア

- オーストラリア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

主要企業は3つの観点から網羅されています:

• 概要

• 最近の動向

• 収益分析

企業分析:

- ICON Plc

- Wuxi AppTec

- SGS SA

- Syneos Health

- PRA Health Sciences Inc.

- Pfizer Inc.

- IQVIA

- Sanofi (France)

- Medpace

目次

1. はじめに

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. グローバル臨床試験市場

6. 市場シェア

6.1 フェーズ別

6.2 疾患別

6.3 研究デザイン別

6.4 国別

7. フェーズ

7.1 第I相

7.2 第II相

7.3 第III相

7.4 第IV相

8. 適応症

8.1 自己免疫疾患/炎症

8.2 疼痛管理

8.3 腫瘍学

8.4 中枢神経系疾患

8.5 糖尿病

8.6 肥満

8.7 心血管疾患

8.8 その他

9. 研究デザイン

9.1 介入研究

9.2 観察研究

9.3 拡大アクセス

10. 対象国

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 イギリス

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力

11.1 購買者の交渉力

11.2 供給者の交渉力

11.3 新規参入の脅威

11.4 既存競合他社間の競争

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 ICON Plc

13.1.1 概要

13.1.2 最近の動向

13.1.3 収益

13.2 Wuxi AppTec

13.2.1 概要

13.2.2 最近の動向

13.2.3 収益

13.3 SGS SA

13.3.1 概要

13.3.2 最近の動向

13.3.3 収益

13.4 Syneos Health

13.4.1 概要

13.4.2 最近の動向

13.4.3 収益

13.5 PRA Health Sciences Inc

13.5.1 概要

13.5.2 最近の動向

13.5.3 収益

13.6 ファイザー社

13.6.1 概要

13.6.2 最近の動向

13.6.3 収益

13.7 IQVIA

13.7.1 概要

13.7.2 最近の動向

13.7.3 収益

13.8 サノフィ(フランス)

13.8.1 概要

13.8.2 最近の動向

13.8.3 収益

13.9 Medpace

13.9.1 概要

13.9.2 最近の動向

13.9.3 収益

*** 本調査レポートに関するお問い合わせ ***