脊椎固定装置のグローバル市場予測2025年-2033年:開腹手術、低侵襲手術

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

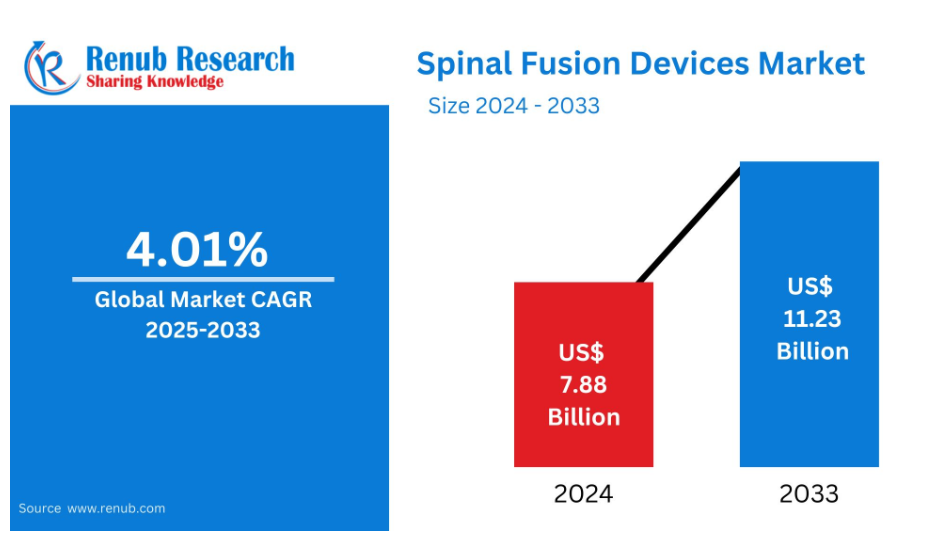

脊椎固定装置市場は、2024年の78億8,000万米ドルから2033年までに112億3,000万米ドルへ成長し、2025年から2033年の予測期間における年平均成長率(CAGR)は4.01%と予測されております。

この成長は主に、脊椎疾患の有病率の増加、手術処置の進歩、および低侵襲手術への需要の高まりに起因しております。

世界的な脊椎固定装置産業の展望

脊椎固定装置とは、2つ以上の椎骨を恒久的に結合させることで脊椎を安定化・支持するインプラントです。この装置により脊椎固定術が可能となり、この外科的処置は通常、変性椎間板疾患、脊柱側弯症、椎間板ヘルニア、脊椎骨折などの治療に施されます。脊椎固定術用デバイスの一般的な構成部品には、ロッド、スクリュー、プレート、ケージなどがあり、これらはチタン、ステンレス鋼、PEEK(ポリエーテルエーテルケトン)などの生体適合性材料で作られています。

脊椎固定術用デバイスの主な目的は、可動性を回復させることで痛みを軽減し、脊椎を安定化させることにあります。このデバイスは、治癒過程および骨のさらなる融合期間中、脊柱の適切な位置関係を維持します。したがって、理学療法や薬物療法などの治療法が期待される効果をもたらさない場合に、脊椎固定術が適用されます。手術処置とインプラントの進歩により、患者様の予後が改善され回復が早まることから、脊椎固定術用デバイスの使用件数は増加傾向にあります。

脊椎固定術産業の成長要因

脊椎疾患の増加傾向

変性椎間板疾患、脊柱側弯症、脊椎骨折などの脊椎疾患の増加傾向は、脊椎固定術デバイス市場の主要な成長要因です。座りがちな生活習慣、肥満率の上昇、人口の高齢化が相まって、脊椎疾患を抱える患者が増加しています。これらの疾患は慢性疼痛や可動域制限を招くことが多いため、脊椎固定術は重要な治療法となります。この需要が、安定性の向上、疼痛緩和、機能回復を目的とした先進的な脊椎固定装置の導入を促進し、世界的な市場成長を支えています。

脊椎インプラントの技術的進歩

技術面における脊椎インプラント装置の進歩は、この市場の成長に大きく貢献しています。低侵襲手術処置、インプラントの3Dプリント、生体適合性材料の使用により、手術成績の向上が図られています。拡張可能なケージやカスタム設計インプラントなどの先進デバイスは、解剖学的適合性を高め、安定性を向上させます。これらの進歩により脊椎固定術の成功率が向上し、手術の安全性と有効性が高まっているため、世界中の医療施設での採用が増加しています。

低侵襲手術への需要急増

これは脊椎固定装置市場を牽引する第二の主要領域です。低侵襲脊椎手術への移行は、ますます重要な市場推進要因となっています。従来の開腹手術に比べ、最小限の切開と出血量、そしてより短い回復期間を実現します。外科医と患者双方の関心が高まる中、経皮的スクリューや拡張式ケージなど、低侵襲手段を支援する設計の装置がより一般的になりつつあります。患者の治療成果に焦点を当て、入院期間の短縮を図る動きに伴い、低侵襲手術に対応した先進的なデバイスの市場成長はさらに加速する見込みです。

米国における脊椎固定装置市場

北米地域では、先進的な医療インフラと脊椎疾患の高い罹患率を背景に、米国が脊椎固定装置市場を牽引しています。高齢化と座りがちな生活習慣が、脊椎固定手術の需要増加にさらに拍車をかけています。低侵襲な処置や革新的なインプラント設計を含む技術進歩は、手術結果を向上させ、市場成長を促進します。さらに、主要医療機器メーカーの存在と強力な償還政策が脊椎固定装置の普及を支え、米国を世界市場における主要プレイヤーとしています。

ドイツにおける脊椎固定装置市場

ドイツは、欧州市場における脊椎固定装置の主要国です。確立された医療制度、先進医療技術の普及率の高さ、特に高齢化に伴い増加する脊椎疾患の有病率が、脊椎固定術の需要を牽引しています。ドイツは研究開発に注力しており、脊椎インプラントや手術処置の革新を促進しています。さらに、専門的な脊椎センターと訓練を受けた専門家からなる強固なネットワークが、現代的な脊椎固定装置の広範な使用を保証し、欧州市場における主要な貢献者としての地位を確固たるものにしています。

中国における脊椎固定術用デバイス市場

中国はアジア太平洋地域において脊椎固定術用デバイスの急成長市場であり、その背景には膨大な人口と脊椎疾患の増加があります。都市化、座りがちな生活様式、高齢化が進む人口動態が、脊椎固定術を必要とする腰痛や変性疾患の症例増加に寄与しています。医療インフラへの政府投資と先進医療技術の採用も市場成長を支えています。さらに、現地メーカーがコスト効率の高い脊椎インプラントを生産していることで、これらの機器の入手可能性が高まっています。脊椎の健康や手術選択肢に関する認識の向上に伴い、中国の脊椎固定術用デバイス市場は大幅に拡大すると予想されます。

ブラジルにおける脊椎固定術用デバイス市場

ブラジルはラテンアメリカ最大の脊椎固定術用デバイス市場であり、これは主に医療システムの改善と脊椎手術の増加によるものです。脊椎損傷や変性疾患の高い発生率に加え、高齢人口の増加が相まって、ブラジルにおける脊椎固定装置の需要を高めています。先進的な手術処置と現代的なインプラントの採用も市場の成長を促進しています。しかしながら、医療へのアクセス格差という課題は依然として存在します。それにもかかわらず、政府支出と民間医療施設の増加が、国内における脊椎固定装置の導入を後押ししています。

アラブ首長国連邦(UAE)の脊椎固定装置市場

アラブ首長国連邦(UAE)は、中東における脊椎固定装置市場で重要な役割を担う存在として台頭しています。先進的な医療インフラと医療観光への関心の高まりが、同国における市場を牽引しています。腰痛や椎間板変性症などの生活習慣病が一般的になりつつあり、これが脊椎固定手術の必要性を高めています。UAEにおける低侵襲手術処置と先進的なインプラントの採用は、質の高い医療を保証しています。UAEは医療イノベーションへの投資が活発で、高度な訓練を受けた専門家も多数在籍しているため、同地域における脊椎固定術用デバイスの新興市場となっています。

南アフリカ共和国における脊椎固定術用デバイス市場

南アフリカ共和国は、医療施設の改善と脊椎健康への意識向上に支えられ、アフリカにおける脊椎固定術用デバイス市場への主要な貢献国の一つです。高齢化と生活様式の変化により、脊椎損傷や変性疾患の傾向がさらに顕著になる見込みです。脊椎固定術における高度な処置と新世代デバイスの活用により、手術の成功率は向上しています。ただし地方部では、高度医療へのアクセスがやや制限されています。しかしながら、医療インフラへの投資拡大と医療機器設計を行う外国企業との提携により、南アフリカ全土で脊椎固定製品の選択肢が拡充されつつあります。

市場セグメンテーション

製品の種類 – 市場分析は4つの観点から実施

- 頸椎用デバイス

- 胸腰椎用デバイス

- 椎体間デバイス

- 生物学的製剤

手術種類別市場分析は、以下の2つの観点からカバーされています

- 開腹手術

- 低侵襲手術

エンドユーザー別市場分析は、以下の3つの観点からカバーされています

- 病院

- 専門クリニック

- その他

地域

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- インドネシア

- オーストラリア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

企業インサイト:

• 概要

• 最近の動向

• 収益

企業分析:

- Medtronic Plc

- Stryker Corporation

- Zimmer Biomet Holdings

- Orthofix Medical Inc.

- NuVasive Inc.

- Globus Medical Inc.

- Xtant Medical Holdings

- Alphatec Holdings Inc.

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 脊椎固定術デバイス市場

6. 市場シェア – 脊椎固定術デバイス市場

6.1 製品種類別

6.2 手術タイプ別

6.3 エンドユーザー別

6.4 国別

7. 製品種類別 – 脊椎固定装置市場

7.1 頸椎用装置

7.2 胸腰椎用装置

7.3 椎体間装置

7.4 生物学的製剤

8. 手術タイプ別 – 脊椎固定装置市場

8.1 低侵襲脊椎手術

8.2 開腹脊椎手術

9. エンドユーザー別 – 脊椎固定装置市場

9.1 病院

9.2 専門クリニック

9.3 その他

10. 国別 – 脊椎固定装置市場

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 英国

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力分析 – 脊椎固定装置市場

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析 – 脊椎固定装置市場

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 メドトロニック社

13.1.1 概要

13.1.2 最近の動向

13.1.3 収益

13.2 ストライカー社

13.2.1 概要

13.2.2 最近の動向

13.2.3 収益

13.3 ジマー・バイオメット・ホールディングス社

13.3.1 概要

13.3.2 最近の動向

13.3.3 収益

13.4 オーソフィックス・メディカル社

13.4.1 概要

13.4.2 最近の動向

13.4.3 収益

13.5 ニューベイシブ社

13.5.1 概要

13.5.2 最近の動向

13.5.3 収益

13.6 グローバス・メディカル社

13.6.1 概要

13.6.2 最近の動向

13.6.3 収益

13.7 エクスタント・メディカル・ホールディングス

13.7.1 概要

13.7.2 最近の動向

13.7.3 収益

13.8 Alphatec Holdings Inc.

13.8.1 概要

13.8.2 最近の動向

13.8.3 収益

*** 本調査レポートに関するお問い合わせ ***