ROV市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ROV市場レポートは、業界をタイプ(ワーククラスROV、観測クラスROV)、用途(石油・ガス、防衛、その他の用途、深海探査)、活動(調査、検査、修理・保守、埋設・トレンチング、その他の活動)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

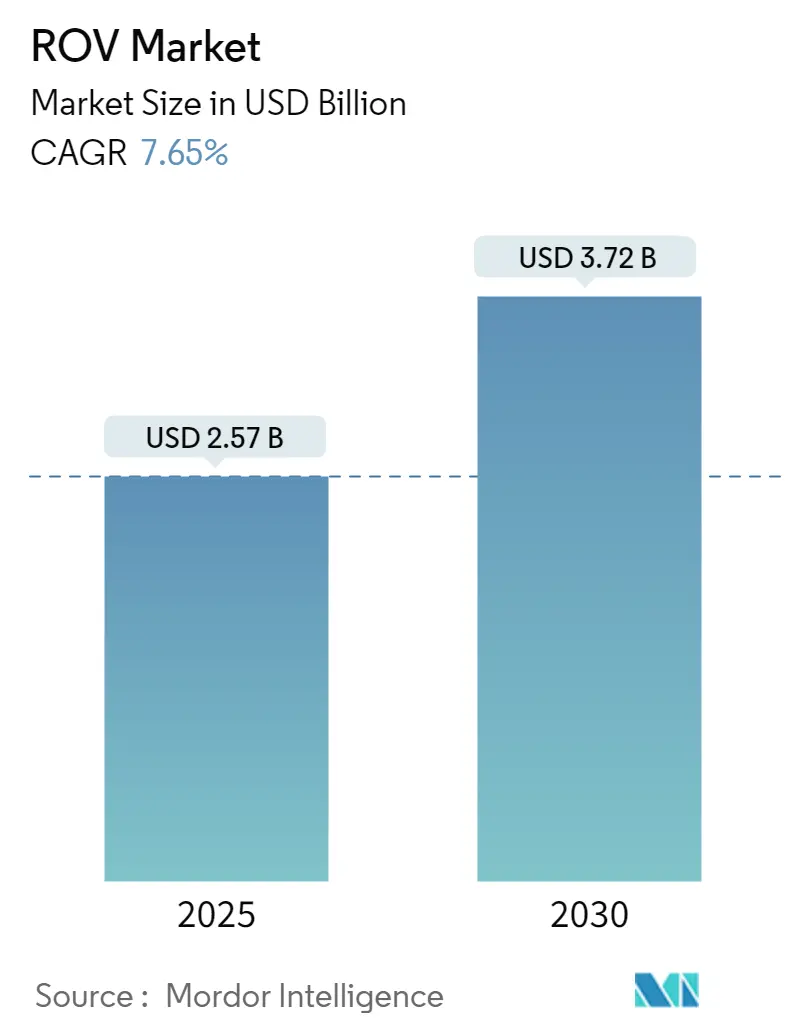

ROV(遠隔操作無人探査機)市場は、2025年には25.7億米ドルと推定され、2030年には37.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.65%です。この市場は、米州、アジア太平洋、中東・アフリカ地域における洋上石油・ガス探査活動の増加、および洋上再生可能エネルギー技術の成長によって牽引されると見込まれています。一方で、一部地域における洋上探査・生産活動の禁止が市場の成長を抑制する可能性があります。しかし、深海および超深海での石油・ガス発見やシェールガス探査の継続は、ROVの展開に大きな機会をもたらすと期待されています。地理的には、北米が市場を世界的にリードしており、特に米国とメキシコからの需要が顕著です。北米は、先進的で高い操縦性を持つROVの開発において、依然として世界を牽引しています。

ROV市場は、タイプ別では「作業クラスROV」と「観測クラスROV」に、アプリケーション別では「石油・ガス」、「防衛」、「その他のアプリケーション」、「深海海洋探査」に、活動別では「調査」、「検査、修理、保守」、「埋設・トレンチング」、「その他の活動」に、そして地理別では「北米」、「欧州」、「アジア太平洋」、「南米」、「中東・アフリカ」にセグメント化されています。

主要な市場トレンドと洞察

石油・ガスアプリケーションセグメントの優位性

石油・ガスアプリケーションセグメントは、市場を支配すると予測されています。世界の主要経済国が依然として石油製品に大きく依存しているため、石油・ガス産業は国際政治および経済において絶大な影響力を持っています。統計レビューによると、2022年の世界の石油生産量は日量9,987.7万バレルで、前年比11.1%増加しました。世界人口の増加は一次エネルギー消費量の増加に反映され、2022年には604.04エクサジュールに達し、2011年の520.90エクサジュールから増加しています。石油輸出国機構(OPEC)によると、2023年の世界の原油(バイオ燃料を含む)需要は日量1億221万バレルに上り、年末までに経済活動と関連する石油需要が回復し、日量1億400万バレルを超える増加が予測されています。

多くの潜在的な炭化水素埋蔵量が海底に存在するため、炭化水素産業は洋上サイトの条件に適した技術を開発し、石油・ガスを成功裏に発見・生産しています。石油・ガス掘削リグは最大2マイルの水深で稼働することがあり、多くの深海油井やパイプラインシステムは、設置、検査、修理、保守作業を支援するために無人水中探査機に依存しています。過去数年間で、ROVはニッチな用途を持つ新興技術から、石油・ガス分野での広範なアプリケーションへと進化しました。

洋上産業における設備投資も世界的に大幅に増加しており、特定の活動を実行するための様々な先進技術、ツール、機器の需要を押し上げています。これにはROVも含まれ、洋上部門での保守・検査作業を容易にします。多くの石油・ガス企業が海底調査を支援するためにROVに投資しています。例えば、2023年8月には、Energean社がアバディーンを拠点とするROVOP社(ROVおよびサービスのグローバルサプライヤー)に5年間のROVサポート契約を授与しました。ROVOP社は、Energean社のフィールドサポート船「Energean Star」にROVを配備する予定です。ROVの技術進歩は、その運用をより容易かつ効率的にし、石油・ガス産業における需要を促進しています。全体として、急速に成長する洋上石油、ガス、エネルギー事業により、予測期間中にROVの需要は増加すると予想されます。

北米市場の優位性

北米は市場を支配すると予測されています。この地域は、世界で最も発展した洋上石油・ガス産業の一つを有しており、メキシコ湾とアラスカ沖の広大な埋蔵量が主な焦点です。長年にわたる掘削深度の増加に伴い、技術的に回収可能な埋蔵量も大幅に増加し、より多くの投資を呼び込んでいます。

米国が石油・ガス生産能力の拡大に多額の投資を行った結果、メキシコ湾はROV需要の世界的ホットスポットとなっています。米国エネルギー情報局によると、2022年には連邦政府管轄のメキシコ湾における石油・天然ガス生産量が、米国の総原油生産量の約15%を占めました。この地域は、洋上リグの展開密度が世界で最も高く、生産・掘削プラットフォーム、船舶、パイプラインネットワークなどの他の石油・ガスインフラも含まれています。

米国は防衛予算に世界で最も多くを費やしており、ROV船舶の研究開発を先導してきました。2023年5月には、米海軍が深海の最も深い部分を巡回し、ミニ潜水艦やドローンを展開するハイテク船舶に最大51億ドルを投資する計画を発表しました。このような投資は、北米のROV市場を牽引すると予想されます。

ROV技術がますます手頃になったことで、米国の石油・ガス生産者は、海底資産や表面のデータ取得や定期保守作業のためにROVサービスに投資しています。ダイビングクルーと比較して初期費用は高いものの、ROVは同じ量の作業をより短時間で完了できるため、プロジェクト全体のOPEX(運用費用)を削減できます。2024年5月には、米国の洋上サービス会社であるEdison Chouest社が、アバディーンを拠点とするROVプロバイダーのROVOP社を買収しました。この取引により、同社のROVフリートは100台以上、自律型水中探査機(AUV)は6台に増加すると見込まれています。業界におけるこのような活動は、コスト削減とROVの信頼性向上につながると期待されています。

したがって、北米のROV産業は高度に発展しており、海洋建設および石油・ガスサービスの需要が増加するにつれて、予測期間中も急速な成長を続けると予想され、この地域のROV需要を牽引するでしょう。

競争環境

ROV市場は中程度に細分化されています。主要なプレーヤーには、DeepOcean AS、DOF Subsea AS、Oceaneering International Inc.、Helix Energy Solutions Group Inc.、TechnipFMC PLCなどが含まれます(順不同)。

最近の業界動向

* 2024年4月:フランスのForssea Robotics社が、無人水上艇(USV)との統合および浅海域での展開向けに開発されたROV「ARGOS-X」を発表しました。

* 2024年1月:Solstad Offshore社は、さらに6隻の海底建設船にROVを装備することでフリート提供を拡大しました。また、Omega Subsea社と契約を締結し、船舶に搭載されたROVシステムの管理を改善し、運用する人員を雇用する予定です。

* 2023年5月:プロフェッショナルな深海設計、運用、サービスプロバイダーであるBlueye Robotics社が、ノルウェー沿岸警備隊から新しいROVシステムを提供する契約を受注しました。

本レポートは、遠隔操作無人探査機(ROV)の世界市場に関する包括的な分析を提供しています。ROVは、オペレーターからの指令信号をケーブル経由で受け取り、遠隔操作で深海を探査する高機動性の水中ロボットです。

市場規模に関して、ROV市場は2024年に23.7億米ドルと推定され、2025年には25.7億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.65%で成長し、2030年には37.2億米ドル規模に拡大すると見込まれています。地域別では、北米が2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長すると予測されており、その動向が注目されます。

本レポートでは、市場をタイプ、アプリケーション、活動、および地理に基づいて詳細にセグメント化し、各セグメントの市場規模と予測を収益(米ドル)に基づいて分析しています。

タイプ別では、主にワーククラスROVとオブザーバトリークラスROVに分類されます。

アプリケーション別では、石油・ガス、防衛、深海探査を含むその他のアプリケーションが主要な分野として挙げられています。

活動別では、調査、検査・修理・保守(IRM)、埋設・トレンチング、その他の活動に分けられ、ROVの多様な用途が示されています。

地理的セグメンテーションでは、北米(米国、カナダなど)、欧州(ドイツ、英国、ノルウェーなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)の主要地域および各国が詳細に分析対象となっています。

市場の成長を牽引する主要な要因としては、アメリカ大陸、アジア太平洋地域、中東・アフリカにおけるオフショア石油・ガス探査活動の増加、および洋上再生可能エネルギー技術の発展が挙げられます。これらの要因がROVの需要を押し上げています。一方で、複数の地域におけるオフショア探査・生産活動の禁止が市場の抑制要因となっており、今後の規制動向が市場に影響を与える可能性があります。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、および採用戦略が網羅されています。DeepOcean AS、DOF Subsea AS、Oceaneering International Inc.、TechnipFMC PLC、Helix Energy Solutions Group Inc.などが主要なプレーヤーとして挙げられており、これらの企業のプロファイルや市場ランキング/シェア分析も含まれています。

将来の市場機会とトレンドとしては、進行中の深海および超深海における石油・ガス発見が注目されており、これがROV市場のさらなる成長を促進する可能性を秘めています。

本レポートは、市場の範囲、定義、仮定、エグゼクティブサマリー、調査方法、市場概要、サプライチェーン分析、ポーターのファイブフォース分析など、包括的な内容で構成されています。また、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データを提供しており、ROV市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 アメリカ、アジア太平洋、中東およびアフリカにおけるオフショア石油・ガス探査活動の増加

- 4.5.1.2 成長するオフショア再生可能技術

- 4.5.2 阻害要因

- 4.5.2.1 複数の地域におけるオフショア探査および生産活動の禁止

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 作業クラスROV

- 5.1.2 観測クラスROV

- 5.2 用途

- 5.2.1 石油・ガス

- 5.2.2 防衛

- 5.2.3 その他の用途

- 5.2.4 深海海洋探査

- 5.3 活動

- 5.3.1 調査

- 5.3.2 検査、修理、メンテナンス

- 5.3.3 埋設および溝掘り

- 5.3.4 その他の活動

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 デンマーク

- 5.4.2.3 ノルウェー

- 5.4.2.4 イギリス

- 5.4.2.5 イタリア

- 5.4.2.6 北欧

- 5.4.2.7 ロシア

- 5.4.2.8 フランス

- 5.4.2.9 トルコ

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 タイ

- 5.4.3.6 マレーシア

- 5.4.3.7 インドネシア

- 5.4.3.8 ベトナム

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 ナイジェリア

- 5.4.5.4 南アフリカ

- 5.4.5.5 カタール

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 DeepOcean AS

- 6.3.2 DOF Subsea AS

- 6.3.3 Helix Energy Solutions Group Inc.

- 6.3.4 TechnipFMC PLC

- 6.3.5 Bourbon Corporation SA

- 6.3.6 Fugro NV

- 6.3.7 Oceaneering International Inc.

- 6.3.8 Saab Seaeye Limited

- 6.3.9 Forum Energy Technologies Inc.

- 6.3.10 Saipem SpA

- 6.3.11 Delta SubSea LLC

- 6.3.12 ROVOP

- *リストは網羅的ではありません

- 6.4 その他の主要企業のリスト

- 6.5 市場ランキング/シェア(%)分析

7. 市場機会と将来のトレンド

- 7.1 進行中の深海および超深海における石油・ガス発見

*** 本調査レポートに関するお問い合わせ ***

ROVとは、Remotely Operated Vehicleの略称であり、日本語では「遠隔操作無人潜水機」と訳されます。これは、水上にある船舶やプラットフォームからケーブル(テザー)を介して電力供給を受け、オペレーターが遠隔で操作する水中ロボットです。ROVは、人間が潜水するには危険すぎる、深すぎる、あるいは長時間滞在が困難な水中環境において、観測、検査、作業を行うために開発されました。カメラ、照明、マニピュレーター(ロボットアーム)、各種センサーなどを搭載し、その用途に応じて様々な機能を発揮します。自律的に航行するAUV(Autonomous Underwater Vehicle:自律型無人潜水機)とは異なり、常にオペレーターの制御下にある点が大きな特徴です。

ROVはその機能とサイズによっていくつかの種類に分類されます。まず、「作業用ROV(Work-class ROV)」は、大型で強力な推進力と複数の油圧式マニピュレーターを備え、海底での建設支援、パイプラインの敷設、油井のメンテナンス、重い機材の設置・回収といった重作業に従事します。次に、「観測用ROV(Observation-class ROV)」は、比較的小型で軽量であり、主に目視による検査、海底地形の調査、生物観察、軽作業などに用いられます。科学研究、捜索救助、養殖業での利用が一般的です。さらに、「点検用ROV(Inspection-class ROV)」は、観測用と作業用の中間に位置し、パイプラインや構造物の詳細な検査、軽度の介入作業に適しています。そして、「マイクロ/ミニROV(Micro/Mini ROV)」は、非常に小型で携帯性に優れ、狭い空間や浅瀬での迅速な展開、趣味の用途にも利用されます。近年では、ROVとAUVの機能を兼ね備えた「ハイブリッドROV(Hybrid ROV)」も登場しており、テザー接続時にはROVとして、テザーを切り離した際にはAUVとして自律航行するなど、運用の柔軟性が高まっています。

ROVの用途は多岐にわたります。最も主要な分野の一つは、石油・ガス産業です。海底油田・ガス田の開発において、掘削支援、海底構造物の設置・保守、パイプラインの検査、ウェルヘッド(坑口装置)の介入作業、廃止措置などに不可欠な存在です。また、洋上風力発電施設や潮力発電施設といった再生可能エネルギー分野においても、基礎構造物や海底ケーブルの検査・メンテナンスに活用されています。科学研究分野では、深海探査、海洋生物学調査、海底地質調査、サンプル採取などに用いられ、人類の未踏領域の解明に貢献しています。捜索・救助活動では、沈没船や航空機の残骸、行方不明者の捜索、ブラックボックスの回収などにその能力を発揮します。防衛・警備分野では、機雷除去、港湾警備、水中不発弾処理、情報収集などに利用されるほか、養殖業では生簀網の点検、魚の健康状態の監視、施設メンテナンスに役立っています。さらに、ダムや橋脚、港湾施設などの水中インフラ点検、沈没船や積荷のサルベージ作業など、その活躍の場は広がり続けています。

ROVの運用を支える関連技術も日々進化しています。航法・測位技術としては、USBL(Ultra-Short Baseline)やDVL(Doppler Velocity Log)、INS(Inertial Navigation System)などがROVの正確な位置と姿勢を把握するために用いられます。センサー技術では、マルチビームソナーやサイドスキャンソナーによる海底地形マッピング、CTD(導電率・温度・深度)センサーによる海洋環境測定、高度計、磁力計、漏洩検知器、化学センサーなどが搭載され、多様なデータを取得します。画像・映像技術はROVの「目」であり、高精細カメラ、低照度カメラ、3Dイメージング、レーザースキャナー、フォトグラメトリー技術により、詳細な視覚情報を提供します。マニピュレーター技術はROVの「手」であり、油圧式または電動式のロボットアームに加えて、切断機、研磨機、トルクツールなど、特定の作業に特化したツールが開発されています。通信技術は、テザー内の光ファイバーケーブルを通じて高速かつ大容量のデータ伝送を可能にし、電力供給技術は高電圧送電によりROVへの安定した電力供給を保証します。近年では、AI(人工知能)や自動化技術の導入が進み、自動航行、物体認識、データ解析、予知保全などがROVの能力をさらに高めています。

ROV市場は、世界の海洋活動の活発化に伴い、着実に成長を続けています。主な市場背景としては、石油・ガス産業における深海開発の進展、洋上風力発電などの再生可能エネルギー分野への投資拡大が挙げられます。これらの産業では、人間が直接作業を行うことの危険性やコストの高さから、ROVによる安全かつ効率的な水中作業への需要が高まっています。また、老朽化した水中インフラの点検・補修ニーズ、環境モニタリングの重要性の高まりも市場を牽引しています。主要な市場プレイヤーには、ROVの製造メーカーや、ROVを用いた水中サービスを提供する企業が含まれます。地域的には、北海、メキシコ湾、ブラジル沖、西アフリカ、アジア太平洋地域などが主要な市場となっています。一方で、ROVの運用には高額なコストがかかること、熟練したオペレーターの不足、過酷な海洋環境への対応、規制の複雑さといった課題も存在します。しかし、小型化、自律性の向上、データ統合、陸上からの遠隔操作といった技術トレンドが、これらの課題を克服し、市場のさらなる拡大を促進すると期待されています。

ROVの将来展望は非常に明るく、技術革新と新たな用途の開拓が進むと予測されています。最も注目されるのは、自律性のさらなる向上です。AIと機械学習の進化により、ROVはより複雑な状況判断や意思決定を自律的に行い、AUVとの境界が曖昧になるハイブリッドシステムが標準となるでしょう。これにより、オペレーターの負担が軽減され、より効率的で広範囲なミッションが可能になります。また、陸上からの遠隔操作(Remote Operations)が一般的になり、洋上での人員を削減することで、安全性と運用コストの改善が図られます。ROVが収集する膨大なデータは、ビッグデータ解析やデジタルツイン技術と統合され、構造物の予知保全、環境変化の予測、状況認識の向上に貢献します。新たな応用分野としては、深海鉱物資源の採掘、宇宙探査(例えば、木星の衛星エウロパの氷下海探査支援)、高度な環境モニタリングなどが挙げられます。エネルギー効率の向上も重要な課題であり、より長時間のミッションを可能にするバッテリー技術や推進システムの開発が進むでしょう。さらに、異なるROVシステム間での標準化と相互運用性の確保、そしてROVが人間のダイバーと協働するヒューマン・ロボット・コラボレーションの実現も、今後の重要なトレンドとなると考えられます。ROVは、人類が海洋の未知なる領域を探求し、その資源を賢く利用し、環境を保護するための不可欠なツールとして、その役割を拡大し続けるでしょう。