電力小売市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

電力小売市場レポートは、料金タイプ(定額制、時間帯別料金制、ダイナミック/リアルタイム料金制、グリーン/再生可能エネルギーベース料金制、サブスクリプション型)、最終需要家(住宅、商業、産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されます。市場規模および予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電力小売市場の概要(2025年~2030年)

市場規模と成長予測

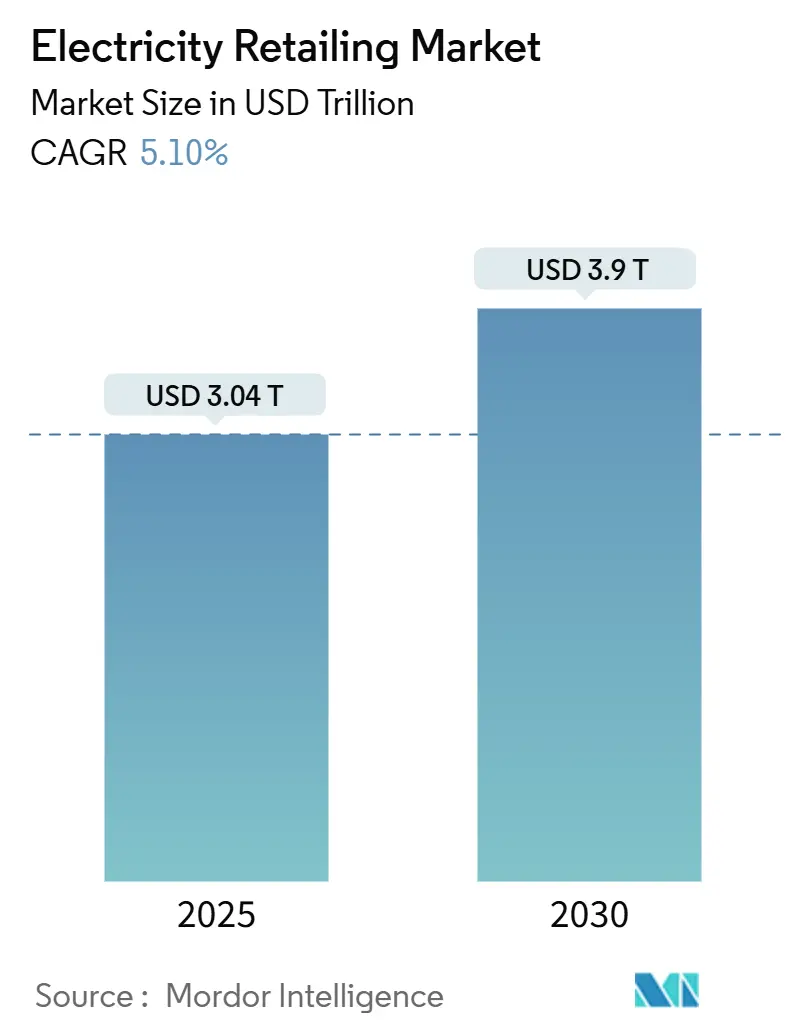

電力小売市場は、2025年には3.04兆米ドルと推定され、2030年には3.9兆米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.10%です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は低いとされています。

市場の動向

輸送の電化、再生可能エネルギーを豊富に含む送電網への継続的な投資、顧客インターフェースのデジタル化の加速が、世界中の小売業者にとって収益源を拡大しています。供給面ではアジア太平洋地域が引き続き主導的な役割を果たし、北米とヨーロッパではデータセンターの需要と急速な公共充電インフラの展開が、これまでにない負荷増加の機会を生み出しています。

高度な計量インフラ(AMI)を導入した電力会社は、詳細な消費データを取得し、新しい料金体系の革新を支えています。同時に、規制当局が脆弱な顧客を保護するためにデフォルト料金を拡大し、プロシューマーが屋上太陽光発電や蓄電池を通じて需要の一部を相殺することで、利益の変動性が高まっています。技術を活用した新規参入企業は、これらの変化を利用してバンドルサービスを提供し、電力小売市場の競争環境を再構築しています。

主要なレポートのポイント

* 料金タイプ別: 2024年には固定料金制が電力小売市場シェアの45.2%を占め、グリーン/再生可能エネルギー由来料金制は2030年までに7.5%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には産業部門が電力小売市場規模の43.8%を占め、商業部門は2030年までに6.1%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が電力小売市場の収益シェアの46.5%を占め、予測期間中に5.9%のCAGRで成長する見込みです。

* 競争環境: 2024年には英国の小売販売量の91%を6つの既存サプライヤーが支配しており、23の競合他社が存在する中で寡占的な構造を示しています。

* 企業PPA: マイクロソフトとブルックフィールドによる10.5 GWのグローバル再生可能PPAは、これまでに締結された単一購入者契約としては最大であり、企業が24時間365日のクリーンエネルギー供給を志向していることを示しています。

世界の電力小売市場のトレンドと洞察

促進要因(Drivers)

1. 都市部の送電網におけるEV充電負荷の急増:

* CAGRへの影響: +1.20%

* 地域: 北米、ヨーロッパ、中国

* 期間: 中期(2~4年)

* 詳細: 電気自動車の普及は都市の需要曲線を変化させており、カリフォルニア州では2025年までに200万台以上、2035年までに1250万台のEVが走行すると予測されています。北米の電力会社は2024年に充電インフラへの設備投資を前年比でほぼ倍増させ、電化の勢いを強調しています。負荷柔軟性プログラムは、データセンター事業者がピーク時に使用量を削減して相互接続を確保することを可能にし、テキサス州での仮想発電所(VPP)パイロットプロジェクトでは、低価格時にバッテリーを充電し、システムピーク時に放電することで顧客の電気料金を40%削減できることが実証されました。これらの取り組みは、電力小売市場が双方向でサービス豊富なモデルへと進化していることを示しています。

2. デジタル対応の切り替え・料金比較ポータルの普及:

* CAGRへの影響: +0.80%

* 地域: ヨーロッパ、北米、オーストラリア

* 期間: 短期(2年以内)

* 詳細: 消費者のリアルタイムオファーへのアクセスが急速に拡大し、2025年までに英国の世帯の90%が時間帯別料金制を認識していましたが、切り替えを検討しているのは半数未満でした。ドイツは2025年までに強制的なダイナミック料金制を法制化しており、エンドユーザーが消費を再生可能エネルギー出力パターンに合わせるのを助けるアルゴリズムアドバイザーの余地を生み出しています。直感的でアプリベースの顧客体験を構築した小売業者は、解約率を減らし、デジタルに精通した顧客を引き付け、電力小売市場全体でのプラットフォーム競争を激化させています。

3. スマートメーターの普及(EU、オーストラリア、日本):

* CAGRへの影響: +0.90%

* 地域: ヨーロッパ、オーストラリア、日本

* 期間: 中期(2~4年)

* 詳細: スペイン、スウェーデン、フィンランドはすでに95%以上のメーター普及率を達成していますが、ドイツと英国は技術的およびプライバシー関連の遅延の後、追いつこうとしています。オーストラリアは2030年までにほぼ普遍的な導入を約束していますが、推定請求に関する顧客の苦情は最新の会計年度で13%に上昇しました。スマートメーターデータは現在、デマンドレスポンス、V2G(Vehicle-to-Grid)、および詳細な信用リスク分析に利用されており、電力小売市場におけるダイナミックな製品の基礎を形成しています。

4. 小売業者によるメーター裏BESS(蓄電システム)アグリゲーションへの参入:

* CAGRへの影響: +0.70%

* 地域: 北米、オーストラリア、ドイツ

* 期間: 長期(4年以上)

* 詳細: カリフォルニア州は、CAISO(カリフォルニア独立系統運用者)管轄内の設置済みバッテリー貯蔵容量を2020年の500 MWから2024年半ばまでに11,200 MWに増加させ、その半分は太陽光発電と併設されています。オランダのTSO(送電系統運用者)であるTenneTは、2030年までに最大12.7 GWのバッテリーが接続される可能性があると予測しており、アグリゲーションサービスの収益ロジックを強化しています。小売業者は、オンサイト太陽光発電とバッテリーからの固定価格エネルギー供給を保証する初期費用ゼロのサブスクリプションオファーを展開しており、これは電力小売市場における顧客価値獲得を再定義する差別化要因となっています。

5. 企業向け24時間365日再生可能PPA(電力購入契約)の小売製品化:

* CAGRへの影響: +1.10%

* 地域: 北米、ヨーロッパ、グローバル

* 期間: 中期(2~4年)

* 詳細: 企業は、持続可能性目標とエネルギーコスト管理を両立させるため、24時間365日再生可能エネルギーを供給するPPAを求める傾向が強まっています。これは、小売業者が単なる電力供給者から、より複雑なエネルギーソリューションプロバイダーへと役割を拡大する機会を提供します。

抑制要因(Restraints)

1. 規制されたデフォルト料金と価格上限による利益圧迫:

* CAGRへの影響: -1.80%

* 地域: ヨーロッパ、オーストラリア、規制された米国市場

* 期間: 短期(2年以内)

* 詳細: オーストラリアの2025-26年のデフォルト市場オファーは、住宅料金の上限を最大8.9%引き上げ、卸売コストの転嫁を反映しつつ、小売業者の利益拡大を制限しています。ドイツの家庭用電力価格は2024年に1kWhあたり0.4519ユーロで、その半分以上が税金と課徴金に起因しており、小売業者の差別化の可能性を圧迫しています。韓国での同様の介入は、既存のKEPCOに多額の債務を負わせ、政策目標が電力小売市場のリスク・リターンプロファイルをいかに歪めるかを示しています。

2. プロシューマーの自家消費による負荷浸食:

* CAGRへの影響: -1.10%

* 地域: オーストラリア、カリフォルニア、ドイツ、スペイン

* 期間: 中期(2~4年)

* 詳細: 屋上太陽光発電や家庭用蓄電池の普及により、消費者が自ら発電した電力を消費する「自家消費」が増加しています。これにより、小売業者からの電力購入量が減少し、収益に影響を与える可能性があります。

3. 家計のエネルギー債務増加による信用リスクの急増:

* CAGRへの影響: -0.70%

* 地域: 英国、ヨーロッパ、一部の米国州

* 期間: 短期(2年以内)

* 詳細: 2024年後半までに、英国の滞納額は29億ポンドを超え、サプライヤーは不良債権引当金を積み増し、新規顧客の信用調査を強化しました。イタリアでも同様のストレスに直面し、政府の料金救済策にもかかわらず、デフォルトサービスの滞納額は前年比27%増加しました。小売業者は、プリペイドオプション、分割払いプラン、およびターゲットを絞ったエネルギー効率アドバイザリーサービスを展開し、債権リスクを抑制しています。スマートメーターデータを利用したフィンテック型の支払い傾向分析は、接続切断イベントを減らしていますが、プライバシーに関する懸念は残っています。債務コストの上昇は運転資金を圧迫し、電力小売市場がデジタルシステムと顧客獲得に記録的な投資を必要とする時期に、戦略的な余地を減少させています。

4. 再生可能エネルギー比率の高い市場における小売業者への送電網利用料課徴:

* CAGRへの影響: -0.90%

* 地域: ドイツ、オーストラリア、デンマーク

* 期間: 中期(2~4年)

* 詳細: 再生可能エネルギーの導入が進む市場では、送電網の安定化や強化にかかる費用を賄うため、小売業者に送電網利用料が課されることがあります。これは小売業者のコストを増加させ、利益率を圧迫する可能性があります。

セグメント分析

料金タイプ別: グリーン製品が既存プランを上回る

固定料金制は、価格変動の中で家計が請求の確実性を優先したため、2024年に45.2%のシェアを維持しました。グリーン/再生可能エネルギー由来料金制は7.5%のCAGRで成長し、低炭素のスコープ2排出量を求める企業のサプライチェーンや、気候変動への価値観に合わせたライフスタイルを選択する消費者に牽引されています。スペインの規制されたダイナミック料金制を利用する世帯は、太陽光発電が豊富な午後の時間帯に利用をシフトすることで、年間8~11%の節約を実現しました。ダイナミック/リアルタイム料金制は、スマートメーターがほぼすべてのエンドポイントをカバーしているスウェーデンやフィンランドなどで普及しています。ABBのゼロ設備投資バッテリーバンドルに代表されるサブスクリプション型のEnergy-as-a-Serviceモデルは、電力小売市場が商品販売から統合ソリューションへと移行していることを示しています。

競争の場では、デジタルエンゲージメントと行動洞察がますます重視されています。AI駆動の利用予測やゲーミフィケーションされたモバイルダッシュボードに投資する小売業者は、競合他社よりも40%低い解約率を報告しています。米国の規制緩和された州では、アプリベースのブランドが再生可能エネルギーオフセットとキャッシュバックロイヤルティを組み合わせることでミレニアル世代を獲得しており、料金メカニズムよりも顧客体験が電力小売業界全体の差別化を推進していることを再確認しています。

エンドユーザー別: 商業負荷が加速

産業顧客は2024年の販売量の43.8%を占めましたが、ハイパースケールデータセンターの成長により、商業セグメントは6.1%のCAGR予測で加速しており、バージニア州、オハイオ州、フランクフルトなどで地域の送電網容量のボトルネックを引き起こす可能性があります。これらのキャンパスに供給する小売業者は、24時間365日の運用を管理するために、容量予約料金や削減条項を交渉することが増えています。ヒートポンプやEV充電による住宅の電化は着実に進んでいますが、初期の家電製品コストによって制約されています。

商業購入者はまた、24時間365日PPAやメーター裏バッテリーの先駆者であり、小売料金を相殺する付帯サービス収益を解き放っています。同時に、鉄鋼の水素炉から半導体工場に至る産業プロセスの電化は、アジア太平洋地域だけで2030年の基準需要に120 TWhを追加する可能性があり、産業セグメントの歴史的な変動性を希薄化し、電力小売市場のマクロ経済サイクルに対する回復力を高めています。

地域分析

* アジア太平洋地域: 46.5%のシェアと5.9%のCAGR予測で市場をリードしており、広東省の6500億kWhの省間取引やインドの70 GWを超える再生可能エネルギー建設パイプラインに支えられています。日本と韓国では卸売と小売の価格差が拡大しており、料金上限の不確実性にもかかわらず、フィンテックを活用した新規参入企業を引き付けています。

* ヨーロッパ: 2024年にはドイツの家庭用電気料金の54%を占める構造的に高い税金と課徴金に苦しんでいますが、高度な送電網のデジタル化はダイナミック料金設定とデマンドレスポンスのプラットフォームを提供しています。北欧の小売業者は、ほぼ100%のスマートメーター普及率を活用して時間単位のグリーン証明書を販売しており、イノベーションが規制の足かせをどのように相殺しているかを示しています。

* 北米: Xcel Energyだけでも6.7 GWのデータセンター相互接続提案を審査するなど、前例のない商業負荷要求を経験しましたが、豊富なガスと加速する再生可能エネルギーが卸売コストの急騰を緩和しました。州ごとの規制はリスク・リターンプロファイルのモザイクを生み出していますが、健全な流動性と洗練されたヘッジが、投資家にとって堅固な電力小売市場規模を支えています。

競争環境

電力小売市場は中程度の集中度を特徴としています。日本では、ドイツ、および米国の一部では既存の大手企業がメーターポイント数を支配していますが、デジタル系新規参入企業は規制緩和された地域で切り替え顧客のシェアを拡大しています。イベルドローラは2026年までに送電網強化と再生可能エネルギーに410億ユーロを、デューク・エナジーは2025-2029年の設備投資計画で送電網の近代化に830億米ドルを投じることを発表しており、これらは既存大手の規模の優位性を守る動きです。

プラットフォーム中心の新規参入企業は、AIベースの料金選択、マイクロPPAアグリゲーション、リアルタイムの炭素追跡を展開しています。英国のデータによると、2024年には6つの大手サプライヤーが住宅顧客の91%を依然として支配していましたが、アプリ専用サプライヤーは顧客基盤を前年比35%増加させており、潜在的な顧客流出の可能性を強調しています。M&Aは選択的であり、Eni Gas e LuceによるAldro Energíaの買収は、有機的なライセンス取得のハードルなしにイベリア半島への即時参入を可能にしました。

技術力は純粋な購買力を上回るようになりました。SonnenのテキサスVPPは、集約された住宅用バッテリーのFERC Order 2222市場アクセスを収益化し、ABBのBESS-as-a-Serviceは中小企業の設備投資制約を取り除きます。ブロックチェーンパイロットやP2Pイニシアチブと相まって、これらのモデルは料金競争からプラットフォームエコシステムへの移行を示しており、電力小売市場の決定的な軌道となっています。

主要企業

* AGL Energy Ltd.

* China Huadian Corporation LTD. (CHD)

* Electricite de France SA.

* Engie SA

* Duke Energy Corporation

(*主要企業は順不同)

最近の業界動向

* 2025年6月: デューク・エナジーは、2025年第1四半期の1株当たり利益(EPS)が前年比22%増加したと発表し、2025年から2029年の期間に830億米ドルの設備投資計画も明らかにしました。

* 2025年5月: ABBは最近、商業顧客向けのサブスクリプションベースモデルであるバッテリーエネルギー貯蔵システム・アズ・ア・サービス(BESSaaS)を開始しました。

* 2025年4月: NextEra Energyは、2025年から2029年にかけて500億米ドルを投資し、主にフロリダ・パワー&ライト(FPL)子会社内で2034年までに25ギガワットの新しい再生可能エネルギーおよびバッテリー貯蔵容量を追加する計画です。

* 2025年3月: Tata Powerの子会社であるTata Power Renewable Energy Ltd (TPREL)は、アンドラプラデシュ州政府と覚書(MoU)を締結し、総投資額49,000クローレ(約59億米ドル)で7ギガワット(GW)の再生可能エネルギープロジェクトを開発することになりました。

—これらの動向は、エネルギー業界における再生可能エネルギーへの大規模な投資と、新しいビジネスモデルの導入が加速していることを示しています。

本レポートは、世界の電力小売市場に関する包括的な分析を提供しています。電力小売とは、発電、送電、配電という電力供給の主要な3段階に続く最終ステップであり、発電された電力を最終消費者に販売するプロセスを指します。

本調査では、市場をエンドユーザー(住宅、商業、産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)、および料金タイプ(固定料金、時間帯別料金(ToU)、ダイナミック/リアルタイム料金、グリーン/再生可能エネルギー連動料金、サブスクリプション型(EaaS)料金)に細分化し、各セグメントの市場規模と収益(USD)に基づく成長予測を提示しています。

世界の電力小売市場は、2025年には3.04兆米ドルに達し、2030年には3.90兆米ドルに成長すると予測されています。特に、企業による持続可能性への取り組みや消費者の環境意識の高まりを背景に、グリーン/再生可能エネルギー連動料金プランが年平均成長率(CAGR)7.5%で最も急速な成長を遂げると見込まれています。エンドユーザー別では、ハイパースケールデータセンターやAIコンピューティングクラスターの需要増加により、商業部門が年平均成長率6.1%で産業部門よりも速いペースで拡大しています。地域別では、アジア太平洋地域が市場シェアの46.5%を占め、大規模な電化と再生可能エネルギー投資に牽引され、年平均成長率5.9%で市場をリードしています。

市場の成長を促進する主な要因としては、都市部の電力網におけるEV充電負荷の急増、デジタル技術を活用した電力会社の切り替えや価格比較ポータルの普及、EU、オーストラリア、日本などでのスマートメーターの普及、小売業者による家庭用蓄電池システム(BESS)アグリゲーションへの参入、ブロックチェーンベースのP2Pエネルギー取引の実証実験、企業向け24時間365日再生可能エネルギーPPAの小売製品化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、規制されたデフォルト料金や価格上限による利益率の圧迫、屋上太陽光発電などプロシューマーの自家消費による電力負荷の浸食、家計のエネルギー債務増加に伴う信用リスクの急上昇、再生可能エネルギー比率の高い市場における小売業者への送電網使用料の課徴などが含まれます。

スマートメーターは、ほぼリアルタイムのデータを提供することで、ダイナミックプライシング、デマンドレスポンス、信用分析を可能にし、新しいサービスモデルの基盤となっています。また、小売業者は、増加する顧客のエネルギー債務問題に対し、プリペイドオプション、分割払い、データ駆動型のリスク評価などを導入して対応しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が報告されています。主要企業としては、State Grid Corporation of China、Enel S.p.A.、Electricite de France (EDF)、E.ON SE、Iberdrola SA、Engie SA、Duke Energy Corp.、Southern Company、Xcel Energy、AGL Energy Ltd.、Origin Energy、NRG Energy Inc.、NextEra Energy、KEPCO、China Huadian Corp.、Tata Power、CLP Holdings、Octopus Energy、EnBW、Fortum Oyjなどが挙げられています。

本レポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析に加え、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市グリッドにおけるEV充電負荷の急増

- 4.2.2 デジタル対応の切り替え&価格比較ポータル

- 4.2.3 ユニバーサルスマートメーターの展開(EU、AUS、JP)

- 4.2.4 小売業者のメーター後BESSアグリゲーションへの参入

- 4.2.5 ブロックチェーンベースのピアツーピアエネルギー取引パイロット

- 4.2.6 企業向け24時間365日再生可能PPAの小売製品化

-

4.3 市場の阻害要因

- 4.3.1 規制されたデフォルト料金&価格上限によるマージン圧迫

- 4.3.2 プロシューマーの自家消費(屋上PV)による負荷浸食

- 4.3.3 家庭のエネルギー債務増加に伴う信用リスクの急増

- 4.3.4 再生可能エネルギー比率の高い市場における小売業者へのグリッド使用料課徴金

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品&サービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 料金タイプ別

- 5.1.1 固定料金/定額料金

- 5.1.2 時間帯別料金 (ToU)

- 5.1.3 ダイナミック/リアルタイム

- 5.1.4 グリーン/再生可能エネルギー支援型

- 5.1.5 サブスクリプション型 (EaaS)

-

5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 産業用

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 State Grid Corporation of China

- 6.4.2 Enel S.p.A.

- 6.4.3 Electricite de France (EDF)

- 6.4.4 E.ON SE

- 6.4.5 Iberdrola SA

- 6.4.6 Engie SA

- 6.4.7 Duke Energy Corp.

- 6.4.8 Southern Company

- 6.4.9 Xcel Energy

- 6.4.10 AGL Energy Ltd.

- 6.4.11 Origin Energy

- 6.4.12 NRG Energy Inc.

- 6.4.13 NextEra Energy

- 6.4.14 KEPCO

- 6.4.15 China Huadian Corp.

- 6.4.16 Tata Power

- 6.4.17 CLP Holdings

- 6.4.18 Octopus Energy

- 6.4.19 EnBW

- 6.4.20 Fortum Oyj

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電力小売とは、発電された電気を最終消費者に販売する事業を指します。具体的には、発電所から送電網を通じて調達した電気を、家庭や企業などの需要家へ供給し、その対価として料金を徴収する一連のプロセスを意味します。日本では、2016年4月の電力小売全面自由化以降、従来の地域独占体制が廃止され、多様な事業者が市場に参入し、競争原理が働くようになりました。これにより、消費者は自身のライフスタイルや価値観に合わせて、電力会社や料金プランを自由に選択できるようになっています。

電力小売事業者は、その成り立ちや特性によっていくつかの種類に分けられます。まず、自由化以前から地域独占で電力供給を行っていた「旧一般電気事業者」、いわゆる大手電力会社があります。これらは現在も主要な供給者として、安定供給を担っています。次に、自由化後に市場に参入した「新電力」と呼ばれる事業者群です。ガス会社、通信会社、商社、再生可能エネルギー事業者など、そのバックグラウンドは多岐にわたり、それぞれが独自のサービスや料金プランを提供しています。また、特定の地域に特化し、地域経済の活性化や地産地消の推進を目指す「地域新電力」も存在します。提供される料金プランも多様化しており、時間帯別料金、再生可能エネルギー比率の高いプラン、ガスや通信とのセット割引プランなど、消費者の選択肢は大きく広がっています。

電力小売の自由化は、消費者と社会全体に多くの利点をもたらしています。消費者にとっては、まず選択肢の拡大が挙げられます。料金プランやサービス内容を比較検討し、自身のニーズに合った電力会社を選べるようになったことで、電気料金の削減に繋がるケースも多く見られます。競争の促進により、より安価な料金プランが登場し、家計や企業のコスト削減に貢献しているのです。さらに、ガス・通信とのセット割引、ポイント還元、再生可能エネルギー由来の電力供給など、電力以外の付加価値サービスを享受できる機会も増えました。社会全体としては、電力事業者の経営効率が向上し、サービス品質の改善やイノベーションが促進されるというメリットがあります。また、再生可能エネルギーを積極的に取り扱う新電力の登場により、その導入が加速し、エネルギーミックスの多様化にも寄与しています。

電力小売の進化を支える関連技術も多岐にわたります。その代表的なものが「スマートメーター」です。これは30分ごとの電力使用量を自動で計測し、電力会社へ送信する通信機能付きの電力メーターであり、リアルタイムでの電力使用状況の把握や、時間帯別料金プランの実現を可能にしました。家庭やビル内のエネルギー機器をネットワークでつなぎ、電力使用量を「見える化」し、最適に制御する「HEMS(Home Energy Management System)」や「BEMS(Building Energy Management System)」も、電力小売の多様なプランと連携し、省エネを促進します。さらに、複数の分散型電源(太陽光発電、蓄電池、EVなど)や需要家側の負荷をICTで統合・制御し、あたかも一つの発電所のように機能させる「VPP(Virtual Power Plant: 仮想発電所)」は、電力需給バランスの調整や再生可能エネルギーの導入拡大に不可欠な技術として注目されています。AIやIoTは、電力需要予測の精度向上、顧客データの分析によるパーソナライズされた料金プランの提案、設備の異常検知などに活用され、ブロックチェーン技術は電力取引の透明性向上やP2P(個人間)での電力取引の実現可能性が研究されています。

電力小売市場の背景には、段階的に進められてきた電力システム改革の歴史があります。1995年の大規模工場向け電力小売の部分自由化を皮切りに、2000年には特別高圧、2004年には高圧と、徐々に自由化の範囲が拡大されました。そして2016年4月、低圧(家庭、商店など)を含む電力小売が全面自由化され、すべての消費者が電力会社を自由に選択できるようになったのです。この改革の目的は、独占体制の弊害であった高コスト体質や競争原理の欠如を解消し、電力市場に競争を導入することで、電気料金の抑制、サービスの多様化、そして安定供給の確保を目指すものでした。自由化以降、新電力の参入が相次ぎ市場は活性化しましたが、近年では燃料価格の高騰や卸電力市場価格の変動により、一部の新電力は撤退や事業縮小を余儀なくされるなど、市場環境は常に変化しています。大手電力会社も競争に晒され、多様なプランを提供することで顧客獲得に努めています。

将来の展望として、電力小売は脱炭素社会の実現に向けた重要な役割を担うことが期待されています。再生可能エネルギーの主力電源化が進む中で、電力小売事業者は再エネ由来の電力供給を強化し、その価値を消費者に提供することが求められます。また、太陽光発電や蓄電池を導入する家庭や企業が増え、電力システムは中央集権型から分散型へと移行していくでしょう。VPP技術の進化により、これらの分散型電源が電力市場でより重要な役割を果たすようになります。電力小売は、エネルギー効率の向上、省エネルギーの推進、EV(電気自動車)の普及など、GX(Green Transformation)の実現に不可欠な役割を担い、EVを蓄電池として活用するV2G(Vehicle-to-Grid)技術との連携も進むと見られています。災害時の電力供給途絶リスクに対し、地域マイクログリッドの構築や、分散型電源を活用した自立・分散型エネルギーシステムの構築も重要となり、電力小売事業者はこれらの取り組みを通じて、地域のレジリエンス(強靭性)向上に貢献することが期待されます。スマートメーターから得られる詳細な電力使用データやAIによる分析を通じて、個々の消費者のニーズに合わせた、よりきめ細やかな料金プランや省エネ提案が可能になるなど、データ活用とパーソナライゼーションも一層進むでしょう。競争激化や外部環境の変化により、電力小売市場では事業者の再編や淘汰が進む可能性もありますが、一方で新たな技術やサービスを取り入れた革新的な事業者が登場する可能性も秘めており、その動向が注目されています。