バッテリープレート市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バッテリープレート市場レポートは、バッテリータイプ(鉛蓄電池、リチウムイオン電池、ニッケル系電池、その他)、極板材料(鉛-アンチモン合金、鉛-カルシウム合金、先進複合材料、その他)、製造技術(重力鋳造、連続ペースト塗布、バイポーラ/3Dプリンティング、その他)、エンドユーザー(自動車、産業、エネルギー貯蔵システム、その他)、および地域(北米、欧州、アジア太平洋、その他)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バッテリープレート市場の概要:成長トレンドと予測(2025年~2030年)

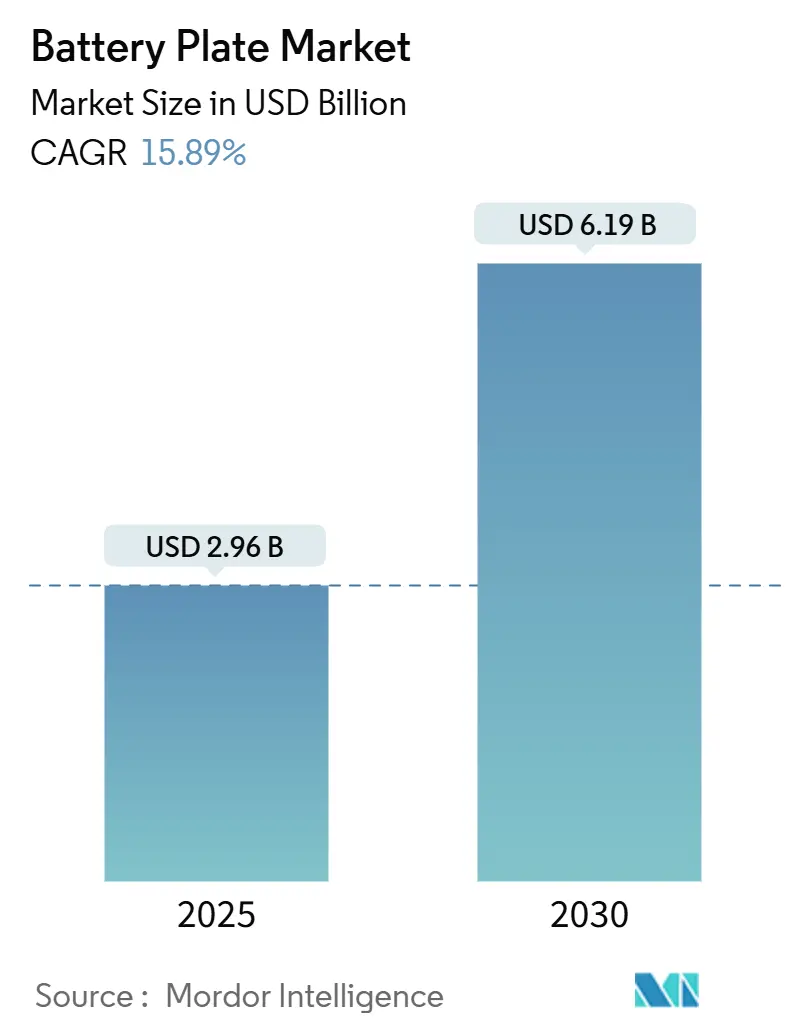

市場規模と予測

バッテリープレート市場は、2025年には29.6億米ドルと推定され、2030年までに61.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は15.89%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

電気自動車(EV)の普及、再生可能エネルギーに大きく依存する電力網の構築、および電気化学的性能を向上させながらプレートあたりのコストを削減する工場アップグレードの進展に伴い、バッテリープレートの需要は拡大しています。これにより、バッテリープレート市場は従来の鉛蓄電池部品サプライヤーから、エネルギー転換サプライチェーンの要へと進化しています。アジア太平洋地域は生産と消費の両面で市場を牽引しており、大規模なエネルギー貯蔵システム(ESS)が新しいプレート構造を推進し、3Dプリンティングなどの製造革新が設計の自由度を広げています。鉛蓄電池の専門企業、リチウムイオン電池の主要企業、および代替化学物質の新規参入企業が調達契約や技術提携を巡って競争を激化させています。

主要な市場動向と洞察

1. 推進要因

* EV主導の鉛蓄電池SLI(始動・照明・点火)需要の急増(CAGR予測への影響:+4.2%)

電気自動車は、重要な機能へのフェイルセーフ電源として12Vの鉛蓄電池を使用しており、リチウムイオン牽引バッテリーの優勢にもかかわらず、SLIプレートには大きな需要が残っています。2024年には世界のEV販売台数が1,400万台に達しました。内燃機関車のスタートストップシステムは、サイクル頻度を延長し、耐久性要件を高め、より高品質なグリッド設計を促進しています。マイルドハイブリッド車はデュアルバッテリー構成を採用しているため、鉛蓄電池プレートは高電圧パックと競合するのではなく、補完的な役割を維持しています。OEMは補助システム向けに確立されたプレートサプライヤーと長期契約を維持しており、これによりバッテリープレート市場は急激な鉛蓄電池の代替から保護され、地域全体の基本量を安定させています。

* 新興市場における大規模ESSの展開(CAGR予測への影響:+3.8%)

新興経済国は2024年に42GWのグリッドストレージを追加し、その35%がOECD加盟国以外の市場に設置されました。長時間放電を必要とするプロジェクトでは、鉄フロー電池、ナトリウムイオン電池などの化学物質が選択され、それぞれがマルチアワー放電のために特注のプレート形状を必要とします。2024年には世界最大のナトリウムイオンBESSが稼働を開始し、リチウム調達が高価な地域での費用対効果を証明しました。各国政府は再生可能エネルギーと地域分散型貯蔵の義務化を進めており、従来のリチウムイオンプレート以外の調達を拡大しています。化学物質に特化したプレートを設計できるサプライヤーは、電力会社がターンキーソリューションを求める中で先行者利益を得ています。

* 耐腐食性Pb-Ca-Snグリッドの採用(CAGR予測への影響:+2.1%)

バルブ制御型鉛蓄電池システムは現在、アンチモンを多く含むグリッドよりも優れた電気化学的安定性と低い水損失を示す鉛-カルシウム-スズ合金に依存しています。より薄く、より軽いグリッドは、構造強度を損なうことなく金属使用量を最大20%削減します。通信およびUPS事業者はメンテナンスフリーの形式に傾倒しており、北米とヨーロッパで即座に採用が促進されています。コスト削減は、サービス訪問の減少と交換サイクルの長期化から生じ、総所有コストの指標を直接改善します。これらの合金は、産業用スタンバイアプリケーションにおける鉛蓄電池プレートの既存の地位を強化しています。

* 3Dプリントされたバイポーラプレート構造(CAGR予測への影響:+1.9%)

積層造形技術は、冷却チャネル、勾配厚さ、および電流収集リブを一体型プレート内に統合することを可能にします。テスラの構造バッテリーパックは、バイポーラ形式がいかにモジュールアセンブリを排除し、部品数を削減し、体積効率を高めることができるかを示しています。ポリマー複合バイポーラプレートは、金属製のものより40%軽量でありながら、乗用車環境に必要な導電性閾値を満たしています。この方法は迅速なプロトタイピングに優れており、高価な金型を必要とせずに設計の反復を可能にします。高温サイクル下での耐久性検証は進行中ですが、定置型システムでの初期フィールド試験ではすでに有望な寿命数値が示されています。

2. 阻害要因

* 精製鉛価格の変動(CAGR予測への影響:-2.3%)

鉛価格は2024年に供給途絶とバッテリー需要の持続により急激に変動しました。原材料はプレート生産コストの最大70%を占めるため、価格の高騰は短期間で利益を圧迫します。リサイクルは部分的な緩和策となりますが、高純度合金グレードはプレミアムプレートにおける二次含有率を制限します。メーカーは長期契約や先物取引を通じてヘッジを行いますが、中小企業は安定した投入コストを維持するための資金力が不足しています。したがって、価格の不安定さは新しいプレートラインへの設備投資を抑制し、調達決定を化学物質の多様化へと傾けています。

* 厳格な有害廃棄物指令(RoHS、ELV)(CAGR予測への影響:-1.7%)

EUの廃自動車指令は厳格なリサイクル割当を義務付けており、鉛ベースバッテリーのコンプライアンス費用を増加させています。中国がRoHS規則をバッテリーを含むように拡大したことで、グローバルな供給計画を複雑にする地域ごとのバリエーションが加わっています。メーカーは材料組成を文書化し、合金レシピを調整し、各管轄区域のプロセスを認証する必要があります。コンプライアンスコストは中小企業にとって重く、統合または撤退を加速させています。同時に、規制の注目は鉛フリー代替品の研究開発を増幅させ、従来のプレートアップグレードから資金を転用させています。

* 高純度リサイクル鉛の入手可能性の制限(CAGR予測への影響:-1.2%)

高純度のリサイクル鉛の入手可能性が限られていることは、特に北米とヨーロッパにおいて、バッテリープレート市場の成長を抑制する要因となっています。プレミアムプレートには高純度合金グレードが必要であり、リサイクルによる供給だけでは需要を完全に満たすことが難しい場合があります。

セグメント分析

1. バッテリータイプ別:鉛蓄電池の優位性にリチウムイオンが挑戦

2024年には、鉛蓄電池技術がバッテリープレート市場の57.2%を占め、主に自動車用SLIおよびコストに敏感な産業分野での定着した使用が要因となっています。しかし、リチウムイオンプレートはEVおよび高性能ストレージの普及に伴い、17.4%のCAGRで拡大しており、バッテリープレート市場内の調達予算のバランスを再調整しています。液式鉛蓄電池ユニットは、その実績とコストプロファイルへの信頼から、依然として通信バックアップの基盤となっています。VRLA(バルブ制御型鉛蓄電池)派生品は、ナトリウムイオンや亜鉛空気電池の導入により、サプライチェーンのリスクと安全性の問題に対処するためのプレミアム自動車需要を満たしています。CATLは2025年6月にNaxtraナトリウムイオン電池の量産を開始し、銅ではなくアルミニウムの集電体を使用しています。ニッケルベースのシステムは、極端な温度耐性が高い価格を相殺する航空宇宙および防衛のマイクロセグメントを埋めています。化学物質の多様化は設計製造の複雑さを高めますが、バッテリープレート市場全体での機会も拡大しています。

2. プレート材料別:先進複合材料が従来の合金を破壊

2024年には、鉛-カルシウムグリッドがプレート材料需要の47.5%を占め、密閉型バッテリーにおける耐腐食性と堅牢な機械的特性を兼ね備えています。しかし、バッテリープレート市場は革新を重視しており、軽量化と熱管理の課題により、グラファイトコーティングされた複合材料やカーボンフォーム複合材料は2030年までに年間19.8%の成長が見込まれています。鉛-アンチモン合金は、重放電時の機械的ストレスによりよく耐えるため、ディープサイクルフォークリフトで依然として使用されています。ニッチなアプリケーションでは、優れた導電性のために鉛-スズ混合物が使用されますが、スズのコストが高いため、特殊製品に限定されています。複合材料の勢いは、エネルギー密度向上への業界全体の意欲を反映しています。コスト超過なしに複合グリッドをスケールアップできるプレートメーカーは、バッテリープレート市場内で差別化されたポートフォリオを確保します。

3. 製造技術別:3Dプリンティングが従来の方法に挑戦

2024年には、連続ペースト塗布ラインがバッテリープレート市場の43.4%を占め、その実績のある生産能力と再現性が要因となっています。しかし、積層造形がスタンピングでは不可能な格子状の形状を可能にするため、バイポーラおよび3Dプリント形式は18.9%のCAGRで加速しています。重力鋳造は、少量生産の特注プレートや、より厚い断面を必要とする化学物質に適しています。エキスパンドメタルグリッドは、最小限のスクラップで高い表面積を提供するため、1グラムが重要となる二輪車用バッテリーにとって魅力的です。シーメンスとフラウンホーファーのミュンスターパイロットに代表されるデジタルツイン監視は、リアルタイムのデータ取得をプレート工場に統合し、廃棄物を削減し、稼働時間を向上させています。このようなインダストリー4.0のオーバーレイは、設計の自由度を経済的に実行可能な生産に変換し、バッテリープレート市場における先進技術の魅力を強化しています。

4. エンドユーザー別:エネルギー貯蔵が成長エンジンとして浮上

2024年には、自動車顧客が収益の52.9%を占め、トヨタやフォードなどの有名企業が長期的なSLI供給契約を結んでいます。しかし、エネルギー貯蔵システム(ESS)は、グリッドの近代化、住宅用太陽光発電の導入、および柔軟なピーク負荷対応の義務化により、19.3%という急速なCAGRを記録すると予測されています。産業用動力(フォークリフト、鉱山用カート、港湾クレーンなど)は、過酷な使用に耐えるように設計されたディープサイクルプレートに対して予測可能な需要をもたらします。家電製品は、デバイスが小型化しても着実な量を供給し続けています。グリッドストレージは、マルチアワーの耐久性と高いサイクル寿命を必要とし、プレート設計者を厚く耐腐食性のグリッドと高多孔性の活物質へと向かわせています。Natron Energyのミシガン州にある600MWのナトリウムイオン工場は、代替化学物質がこれらの要件を満たすために商業化されていることを示しています。これらのニーズをスケーラブルなプレート生産に変換できるサプライヤーは、電力会社の調達において優先的な入札資格を獲得し、バッテリープレート市場の将来の成長を支えるでしょう。

地域分析

アジア太平洋地域は2024年にバッテリープレート市場の59.3%を占め、2030年まで16.5%のCAGRでリーダーシップを維持するでしょう。中国のパワーバッテリー生産量は2024年上半期に176%急増しましたが、供給過剰が統合と効率化プロジェクトを推進しています。韓国はLG Energy SolutionとSK Onを通じて世界のバッテリーセル容量の37%を維持しており、政府の助成金は商用化前の全固体プラットフォームに焦点を当てています。日本は、生産量がアジア本土にシフトしているにもかかわらず、材料の専門知識を活用してニッチな航空宇宙およびプレミアム車両の契約を確保しています。インドの生産連動型インセンティブプログラムは多額の投資を誘致しており、Amara Rajaの950億ルピーのギガファクトリーは同国の現地化推進を象徴しています。

北米とヨーロッパは、バッテリープレート市場の次のフロンティアを形成しています。米国では、2025年に10の新工場が稼働を開始し、2030年までに容量が1,200GWhに達する予定です。連邦税額控除は国内プレートの調達を促進し、サプライヤーの事業拡大を促しています。ヨーロッパのプロジェクトは2030年までに1.5TWhを目指していますが、資金調達の遅延が発表されたパイプラインの半分を危うくしています。ドイツはNorthvoltの60GWh施設を、フランスはダンケルクのVerkorを支援しており、EUグリーンディールは将来のプレート合金需要を供給するリサイクルストリームに資金を投入しています。

南米および中東・アフリカは、バッテリープレート市場の新たな展望を加えています。ブラジルとアルゼンチンはリチウムと鉛の埋蔵量を活用していますが、インフラの課題が当面の規模拡大を抑制しています。湾岸諸国は、大規模なエネルギー貯蔵バッファを必要とする高太陽光発電浸透型グリッドを展開しており、ナトリウムイオンおよび鉛カーボンシステム向けの入札を開始しています。アフリカの鉱物資源は垂直統合の可能性を秘めていますが、ギガファクトリーの経済性が整う前に政治的安定と物流インフラの整備が前提条件となります。

競争環境

バッテリープレート市場における競争の激しさは中程度であり、単一の技術や地域がすべての用途を支配しているわけではありません。Clarios、Exide、GS Yuasaは、長年のOEM契約と広範なサービスネットワークを通じて、自動車用SLI市場で強力な足場を維持しています。CATLとBYDは、EVの勢いを下流のプレート需要に転換させるとともに、ナトリウムイオンおよび全固体プロトタイプの研究開発に投資しています。Narada Powerは通信用スタンバイアレイに焦点を当て、Crown Batteryは産業用ディープサイクルニッチ市場に参入し、Natron Energyはマルチアワーグリッドサービス向けにブルーナトリウム化学を拡大しています。

戦略パターンは、垂直統合と専門化の間で分岐しています。CATLはGMやフォルクスワーゲンとオフテイク契約を結び、セル生産と原材料調達を長期契約の下で結びつけています。Amara RajaはGIB EnergyXと技術ライセンス契約を締結し、リン酸鉄リチウム製造に飛躍的に参入しました。従来のプレートメーカーは、リチウムセグメントに参入する際に資本リスクを共有するために合弁事業を育成しつつ、従来の鉛蓄電池の生産量を活用して研究開発資金を調達しています。中国の過剰生産能力は利益を圧迫する一方で、北米とヨーロッパのバイヤーは、コンプライアンス対応の地域調達プレートに対してプレミアムを支払っています。

イノベーションのホットスポットは、積層造形、先進合金、デジタル生産管理に集中しています。シーメンスのデジタルツイン実装は、「初回から正しい」生産を可能にし、3Dプリントプレート製造時のスクラップを削減しています。Group 14とLytenは、それぞれシリコンリッチおよびリチウム金属の投入材料を進化させ、下流のプレート冶金に影響を与えています。これに対応して、従来の鉛蓄電池のリーダー企業は複合グリッドを試験的に導入し、コストと安全性がエネルギー密度よりも優先される分野でのシェア維持を目指しています。化学物質が多様化するにつれて、多化学物質プレートポートフォリオを持つサプライヤーは、サイクル全体でヘッジされた需要の流れを享受しています。

最近の業界動向

* 2025年4月: Lytenは米国でバッテリーグレードのリチウム金属の国内生産を開始しました。これは、米国のバッテリーサプライチェーンを強化し、必須バッテリー材料の海外依存度を低減するための重要な一歩となります。

* 2025年2月: 鉛蓄電池分野の主要企業であるLuminous Power Technologiesは、インド北部で最先端の生産施設を開設しました。

* 2025年1月: EnerSysは、サウスカロライナ州グリーンビルにリチウムイオンギガファクトリーを建設するため、米国エネルギー省から1億9,900万米ドルの助成金を受け取りました。

* 2024年6月: Marelliは、大手グローバル自動車メーカーと、今後のバッテリー電気自動車(BEV)向けバッテリー熱プレート(BTP)を提供する契約を締結しました。

この市場は、技術革新と多様なエンドユーザー需要に牽引され、今後も力強い成長を続けると予測されます。

このレポートは、バッテリープレートの世界市場に関する詳細な分析を提供しています。バッテリープレートは、バッテリー内で活性物質を支持し、充電および放電プロセス中に効率的な電流の流れを可能にする格子状のグリッド構造を持つ重要な部品です。本調査では、市場の前提条件と定義、および調査範囲を明確にしています。

本レポートでは、市場をバッテリータイプ、プレート材料、製造技術、エンドユーザー、および地域別に詳細にセグメント化し、それぞれの市場規模と成長予測を収益(米ドル)に基づいて提示しています。また、詳細な研究方法論に基づき、エグゼクティブサマリーとして主要な調査結果をまとめています。

市場の概要と予測

バッテリープレートの世界市場は、2025年には29.6億米ドルの規模に達し、2030年までには年平均成長率(CAGR)15.89%で成長し、61.9億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* EV(電気自動車)の普及に伴う鉛蓄電池SLI(始動・照明・点火)需要の急増: EVの補助バッテリーとしての需要が高まっています。

* 新興市場におけるユーティリティ規模のエネルギー貯蔵システム(ESS)の展開: 大規模な電力貯蔵ソリューションの需要が増加しています。

* 耐食性に優れた鉛-カルシウム-錫(Pb-Ca-Sn)合金グリッドの採用: バッテリーの寿命と性能向上に貢献しています。

* 3Dプリントされたバイポーラプレートアーキテクチャの導入: 革新的な製造技術が市場に新たな可能性をもたらしています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 精製鉛価格の変動: 原材料価格の不安定さが生産コストに影響を与えます。レポートによると、鉛価格の変動は予測CAGRを2.3パーセントポイント低下させる可能性があり、生産者はヘッジ戦略やリサイクル戦略の採用を迫られています。

* 有害廃棄物指令(RoHS、ELVなど)の厳格化: 環境規制の強化が製造プロセスや材料選択に影響を与えます。

* 高純度リサイクル鉛の入手可能性の制限: リサイクル材料の供給が課題となる場合があります。

市場の構造と分析

本レポートでは、市場のサプライチェーン分析、規制環境、および技術的展望についても詳細に考察しています。また、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさといった側面から市場の競争構造を評価しています。

主要なセグメントの動向

* バッテリータイプ別: 鉛蓄電池(液式、VRLA)、リチウムイオン電池、ニッケルベース電池、その他(亜鉛空気、ナトリウムイオンなど)に分類されます。

* プレート材料別: 鉛-アンチモン合金、鉛-カルシウム合金、鉛-錫合金、およびグラファイトコーティングやカーボンフォームなどの先進複合材料が分析対象です。

* 製造技術別: 重力鋳造、連続ペースト、エキスパンドメタル、そしてバイポーラ/3Dプリンティング技術が含まれます。特にバイポーラおよび3Dプリントプレートは、年平均成長率18.9%で急速に成長しており、従来の連続ペースト技術に挑戦しています。

* エンドユーザー別: 自動車(SLI、スタートストップ)、産業(フォークリフト、通信、UPS)、エネルギー貯蔵システム、家電、航空宇宙・防衛分野が対象です。エネルギー貯蔵システムは、2030年までのCAGRが19.3%と最も速い成長を遂げるエンドユーザーグループと予測されています。

地域別の分析

地域別では、アジア太平洋地域が2024年に世界収益の59.3%を占め、最も大きな市場シェアを保持しています。また、同地域は16.5%のCAGRで最も急速に成長すると予測されています。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)の市場も詳細に分析されています。

競争環境

レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析を含む競争環境についても深く掘り下げています。Clarios, LLC、Exide Industries Ltd.、GS Yuasa Corporation、East Penn Manufacturing Co.、Enersys、Amara Raja Energy & Mobility Ltd.、Narada Power Source Co., Ltd.、Camel Group Co., Ltd.、Chaowei Power Holdings Ltd.、Leoch International Technology Ltd.、Crown Battery Manufacturing Co.、Tianneng Power International Ltd.、Hitachi Chemical Energy Technology、Fiamm Energy Technology S.p.A.、Panasonic Energy Co., Ltd.、Toshiba Corporation、BYD Co., Ltd.、Contemporary Amperex Technology Co., Ltd. (CATL)、SVOLT Energy Technology、Envision AESC Groupなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

市場機会と将来展望

本レポートは、未開拓分野や未充足ニーズの評価を通じて、市場における新たな機会と将来の展望についても考察しています。

この包括的なレポートは、バッテリープレート市場の全体像を理解し、戦略的な意思決定を行う上で貴重な情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV主導による鉛蓄電池SLI需要の急増

- 4.2.2 新興市場における公益事業規模のESS展開

- 4.2.3 耐食性Pb-Ca-Snグリッドの採用

- 4.2.4 3Dプリントされたバイポーラプレート構造

-

4.3 市場の阻害要因

- 4.3.1 精製鉛価格の変動

- 4.3.2 厳格な有害廃棄物指令(RoHS、ELV)

- 4.3.3 高純度リサイクル鉛の入手可能性の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 バッテリータイプ別

- 5.1.1 鉛蓄電池(開放型、VRLA)

- 5.1.2 リチウムイオン

- 5.1.3 ニッケル系

- 5.1.4 その他(亜鉛空気、ナトリウムイオンなど)

-

5.2 プレート材料別

- 5.2.1 鉛-アンチモン合金

- 5.2.2 鉛-カルシウム合金

- 5.2.3 鉛-スズ合金

- 5.2.4 先進複合材料(グラファイトコーティング、カーボンフォーム)

-

5.3 製造技術別

- 5.3.1 重力鋳造

- 5.3.2 連続ペースト塗布

- 5.3.3 エキスパンドメタル

- 5.3.4 バイポーラ/3Dプリンティング

-

5.4 エンドユーザー別

- 5.4.1 自動車(SLI、スタートストップ)

- 5.4.2 産業用(フォークリフト、通信、UPS)

- 5.4.3 エネルギー貯蔵システム

- 5.4.4 家庭用電化製品

- 5.4.5 航空宇宙および防衛

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 クラリオスLLC

- 6.4.2 エキサイド・インダストリーズ株式会社

- 6.4.3 GSユアサ株式会社

- 6.4.4 イーストペン・マニュファクチャリング社

- 6.4.5 エナシス

- 6.4.6 アマラ・ラジャ・エナジー&モビリティ株式会社

- 6.4.7 ナラダ・パワーソース株式会社

- 6.4.8 キャメル・グループ株式会社

- 6.4.9 チャオウェイ・パワー・ホールディングス株式会社

- 6.4.10 レオック・インターナショナル・テクノロジー株式会社

- 6.4.11 クラウン・バッテリー・マニュファクチャリング社

- 6.4.12 ティエンネン・パワー・インターナショナル株式会社

- 6.4.13 日立化成エナジーテクノロジー

- 6.4.14 フィアム・エナジー・テクノロジーS.p.A.

- 6.4.15 パナソニックエナジー株式会社

- 6.4.16 東芝株式会社

- 6.4.17 BYD株式会社

- 6.4.18 コンテンポラリー・アンペレックス・テクノロジー株式会社 (CATL)

- 6.4.19 SVOLTエナジーテクノロジー

- 6.4.20 エンビジョンAESCグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バッテリープレートは、電池の性能と寿命を決定づける極めて重要な基幹部品であり、電気エネルギーの貯蔵と放出を担う電極としての役割を果たします。その本質は、電気化学反応が起こる活性物質を保持し、電流を集めるための構造体であると言えます。具体的には、活物質が塗布された集電体から構成されており、電池の種類によってその材料や構造は大きく異なります。例えば、鉛蓄電池においては鉛合金製の格子状構造に鉛酸化物などの活物質が塗布され、リチウムイオン電池においては銅やアルミニウムの箔にリチウム含有化合物が塗布されたものが一般的です。これらのプレートが、電解液を介してイオンをやり取りすることで、充放電サイクルが実現されます。

バッテリープレートの種類は、主に電池の化学系によって分類されます。最も広く普及しているのは、鉛蓄電池用プレートとリチウムイオン電池用プレートです。鉛蓄電池用プレートは、正極板と負極板に分かれます。正極板は、鉛合金製の格子(グリッド)に二酸化鉛(PbO2)を主成分とする活物質が塗布されたものです。この格子は、活物質を保持し、電流を集める役割を担います。一方、負極板は、同様の鉛合金格子に海綿状鉛(Pb)を主成分とする活物質が塗布されています。これらの格子は、鋳造法、エキスパンド法、パンチング法といった様々な製造方法で形成され、それぞれ異なる特性を持ちます。例えば、鋳造格子は厚く堅牢で長寿命ですが、エキスパパンド格子は薄く軽量で生産性に優れるといった特徴があります。リチウムイオン電池用プレートも、正極板と負極板に大別されます。正極板は、アルミニウム箔を集電体とし、その両面にリチウム含有金属酸化物(例:ニッケル・コバルト・マンガン酸リチウム(NCM)、リン酸鉄リチウム(LFP)、ニッケル・コバルト・アルミニウム酸リチウム(NCA)など)を主成分とする活物質が塗布されます。負極板は、銅箔を集電体とし、その両面にグラファイトやシリコン系材料などの活物質が塗布されます。これらのプレートは、活物質のスラリーを箔に均一に塗布し、乾燥、プレス、スリットといった工程を経て製造されます。リチウムイオン電池のプレートは、鉛蓄電池のプレートと比較して薄く、高いエネルギー密度を実現するために精密な塗工技術が求められます。その他にも、ニッケル水素電池やニッケルカドミウム電池など、様々な種類の電池にそれぞれ独自の構造を持つプレートが使用されていますが、現在の市場では鉛蓄電池とリチウムイオン電池が主流であり、そのプレート技術が特に注目されています。

バッテリープレートの用途は非常に広範にわたります。自動車分野では、エンジンの始動用電源として鉛蓄電池が長年使用されてきましたが、近年では電気自動車(EV)やハイブリッド車(HEV)の駆動用バッテリーとしてリチウムイオン電池が急速に普及しており、そのプレートが中核をなしています。産業用としては、フォークリフトや無人搬送車(AGV)の動力源、非常用電源装置(UPS)、通信基地局のバックアップ電源などに鉛蓄電池やリチウムイオン電池が利用されています。定置用蓄電システムとしては、再生可能エネルギー(太陽光発電、風力発電など)の出力変動を吸収し、電力系統の安定化に貢献する大規模な蓄電池システムや、家庭用蓄電池として、電力のピークシフトや非常時の電力供給源として活用されています。さらに、民生用としては、スマートフォン、ノートパソコン、タブレットなどの携帯電子機器、電動工具、ドローンなど、私たちの日常生活に不可欠な多くの製品にリチウムイオン電池が搭載されており、その小型・軽量・高容量化はプレート技術の進化に支えられています。

バッテリープレートを取り巻く関連技術は多岐にわたります。まず、プレートの性能を直接左右する「活物質」の技術開発が挙げられます。鉛蓄電池では鉛や二酸化鉛の改良、リチウムイオン電池ではNCM、LFP、グラファイト、シリコンなどの組成や構造の最適化が進められています。次に、活物質を保持し電流を集める「集電体」の技術も重要ですし、鉛合金格子やアルミニウム箔、銅箔の強度、導電性、耐食性などが性能に影響します。また、正負極間のイオン伝導を担う「電解液」や、正負極の短絡を防ぎつつイオンを透過させる「セパレータ」も、バッテリーの安全性と性能を確保する上で不可欠な要素です。製造技術も極めて重要であり、活物質スラリーの調製、均一な塗工、精密な乾燥、高密度化のためのプレス、正確なスリット、そして各部品の溶接や組み立てといった一連のプロセスにおいて、高い精度と効率が求められます。さらに、バッテリーの充放電を最適に制御し、過充電や過放電、過熱などを防ぐ「バッテリーマネジメントシステム(BMS)」も、プレートの性能を最大限に引き出し、安全性を確保するために不可欠な技術です。使用済みバッテリーからの有価金属を回収する「リサイクル技術」も、資源の有効活用と環境負荷低減の観点から、ますます重要性を増しています。

バッテリープレートの市場背景は、世界的なエネルギー転換とデジタル化の進展により、急速な拡大期にあります。最大の成長ドライバーは、世界的な脱炭素化の流れを受けた電気自動車(EV)へのシフト加速です。各国政府の規制強化や補助金政策も相まって、EV市場は今後も高い成長率を維持すると見込まれており、これに伴いリチウムイオン電池用プレートの需要が飛躍的に増加しています。また、再生可能エネルギーの導入拡大に伴い、電力系統の安定化や余剰電力の貯蔵を目的とした定置用蓄電池の需要も高まっています。IoTデバイスの普及や5G通信網の整備も、民生用バッテリーの需要を押し上げています。主要なプレイヤーとしては、鉛蓄電池分野ではGSユアサ、古河電池、エナジーシスなどが世界市場を牽引しています。リチウムイオン電池分野では、CATL、LG Energy Solution、Panasonic、Samsung SDI、BYD、SK Onといったアジア系のセルメーカーが圧倒的なシェアを占めており、これらの企業は自社でプレートを内製するか、専門のサプライヤーから調達しています。材料メーカーも、活物質、集電体、セパレータなどの供給を通じて、市場の成長を支える重要な役割を担っています。地域的には、アジア、特に中国、韓国、日本がリチウムイオン電池の生産と技術開発の中心地であり続けていますが、欧米でもEV生産の拡大に伴い、電池工場(ギガファクトリー)の建設が活発化しており、サプライチェーンの強靭化や地産地消の動きが加速しています。

バッテリープレートの将来展望は、技術革新と持続可能性への要求によって形作られています。最も重要な方向性の一つは「高エネルギー密度化」です。EVの航続距離延長や、スマートフォンなどの小型化・軽量化ニーズに応えるため、より多くのエネルギーを貯蔵できるプレートの開発が進められています。具体的には、グラファイトに代わるシリコン系負極材料の導入や、全固体電池、リチウム金属電池といった次世代電池技術の研究開発が活発に行われており、これらはプレートの材料や構造に根本的な変革をもたらす可能性があります。次に、「急速充電性能の向上」も重要な課題です。充電時間の短縮はEVの利便性を高める上で不可欠であり、電極材料のイオン伝導性向上や、プレート構造の最適化による抵抗低減が追求されています。また、「安全性向上」も常に最優先事項です。熱暴走のリスクを低減するための不燃性電解液の開発や、全固体電池のような根本的に安全性の高い電池システムへの移行が期待されています。さらに、「長寿命化」は、バッテリーの経済性と環境負荷低減に貢献します。サイクル寿命だけでなく、使用しない期間の劣化(カレンダー寿命)を抑制する技術開発も進められています。そして、「コスト低減」は、バッテリーの普及を加速させる上で不可欠な要素であり、材料費の削減や製造プロセスの効率化が継続的に図られています。持続可能性の観点からは、「リサイクル技術の高度化」が喫緊の課題です。使用済みバッテリーからの希少金属の回収率向上や、より環境負荷の低いリサイクルプロセスの開発が求められています。また、製造段階での環境負荷を低減するための、環境に配慮した材料の採用や、クリーンな製造プロセスの導入も進められています。サプライチェーン全体における人権や環境への配慮も、企業の社会的責任として重視されるようになっています。将来的には、空飛ぶクルマ(eVTOL)、高度なロボット、宇宙開発など、新たな用途へのバッテリープレートの応用も期待されており、これらの分野では極限環境下での性能や信頼性が求められるため、さらなる技術革新が不可欠となるでしょう。バッテリープレートは、これからの社会を支えるエネルギーインフラの根幹をなす部品として、その進化が止まることはありません。