変圧器監視システム市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

変圧器監視システム市場レポートは、コンポーネント (ソフトウェアとハードウェア)、監視タイプ (オンライン連続とオフライン)、相 (単相と三相)、展開タイプ (エッジ、クラウド/ハイブリッドなど)、変圧器タイプ (電力用、配電用、特殊用)、サービス (油中ガス分析、部分放電など)、エンドユーザー (電力会社、産業用など)、および地域 (アジア太平洋など) 別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

変圧器監視システム市場の概要

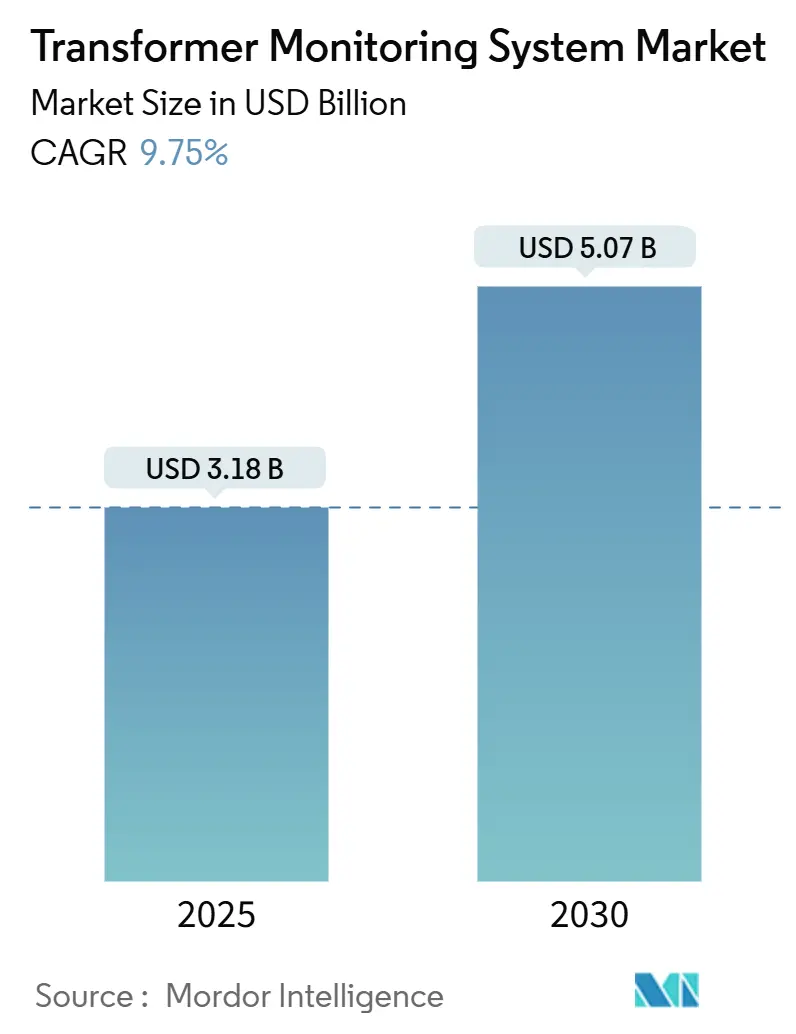

変圧器監視システム市場は、2025年には31.8億米ドルと推定され、2030年には50.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)9.75%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場の概要と主要な動向

グリッドのデジタル化義務の増加と、変動性再生可能エネルギーによってもたらされる運用上のストレスにより、電力会社は定期的なメンテナンスよりも状態基準保全を重視するようになっています。230kVユニットで発生する1回の強制停止を回避するための分析主導の洞察は、電力会社に約100万米ドルの節約をもたらす可能性があり、監視への投資は規制環境下でも魅力的です。

現在、連続的な溶存ガス、温度、部分放電のセンシングが新規導入の主流となっています。これは、これらのシステムが定期的な油のサンプリングでは見逃される過渡的な故障の兆候を捉えるためです。これらのデータストリームを取り込むソフトウェアプラットフォームは、電力会社がフリート全体のベンチマークやAI支援診断を求めるにつれて、センサーよりも速いペースで成長しています。サプライヤーの集中度は中程度であり、超高感度ガス検出やサイバーセキュリティに優れたエッジゲートウェイに特化したニッチなイノベーターに機会が残されています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの70.3%を占めましたが、ソフトウェアプラットフォームは2030年までに12.4%のCAGRで拡大すると予測されています。

* 監視タイプ別: 2024年にはオンライン連続システムが市場規模の65.1%を占め、2030年までに10.3%のCAGRで成長しています。

* 相別: 2024年には三相設備が81.6%のシェアを占め、10.1%のCAGRで増加するでしょう。

* 展開タイプ別: 2024年の収益の52.0%はエッジベースのアーキテクチャが占めましたが、クラウドおよびハイブリッドモードは13.1%のCAGRで成長すると予測されています。

* 変圧器タイプ別: 2024年には72.5kVを超える電力変圧器が市場規模の60.5%を占めましたが、特殊なHVDCおよび牽引変圧器は12.3%のCAGRで急増するでしょう。

* サービス別: 2024年には油および溶存ガス分析が38.2%の収益シェアを占めましたが、部分放電監視は2030年までに10.9%と最高のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には電力会社が需要の57.4%を占めましたが、産業用購入者が12.6%のCAGRで最も急速に成長しています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の38.5%を生み出し、10.5%のCAGRで成長を牽引すると予測されています。

市場のトレンドと洞察(推進要因)

* グリッドデジタル化義務の加速: 米国のグリッド近代化イニシアチブや中国の第14次5カ年計画、欧州のクリーンエネルギーパッケージ、インドの改修配電セクター計画など、各国の政策がリアルタイムテレメトリーと状態基準監視の導入を推進しています。これにより、監視は裁量的な支出からコンプライアンス主導の投資へと変化し、長期的な需要を支えています。

* 再生可能エネルギー統合の急増: 変動性の高い風力および太陽光資源は、電圧フリッカー、高調波歪み、頻繁なタップチェンジャー操作を引き起こし、絶縁劣化を加速させます。IEEE 2800-2022などの標準は、インバーターベースの資源が30%を超える変電所でのオンライン温度および溶存ガス監視を推奨しています。再生可能エネルギーの変動性は、連続監視の価値提案を高め、市場を拡大させています。

* 老朽化した設備を交換するための電力会社の設備投資: 北米の送電変圧器の半分以上が30年の設計寿命を超えていますが、一括交換は費用がかかりすぎます。監視は交換コストの約5%で耐用年数を10年延長できるため、新規容量追加のための資本を解放します。この新規および既存設備の両方に対するニーズが、市場の安定した収益成長を保証しています。

* データセンター向けAI駆動型停止防止: ハイパースケールデータセンターは信頼性を重視しており、Microsoft、Google、Amazonなどの企業は、AIを活用した故障予測や部分放電データと気象パターンの相関分析により、計画外の停止を大幅に削減しています。このセグメントの高い支払い意欲が、高度な分析の採用を加速させ、後に電力会社の設備にも普及しています。

市場のトレンドと洞察(抑制要因)

* 高い設置および校正コスト: 包括的なオンライン監視は変圧器1台あたり5万~8万3千米ドルかかり、センサーとゲートウェイの費用が大部分を占めます。年間校正費用が10~15%、サービス契約がさらに1万~1万5千米ドルかかります。ラテンアメリカやアフリカなどの新興市場の小規模な電力会社は、設備投資の上限があるため、投資を延期することが多く、コストに敏感な地域での普及を遅らせています。

* レガシーシステムとの相互運用性のギャップ: 1980年代のSCADAシステムを使用している電力会社は、リアルタイムデータ統合を妨げる帯域幅とサイバーセキュリティの制限に直面しています。プロトコルの非互換性は、クラウド接続モニター導入の最大の障壁と見なされています。IEC 61850デバイスへのアップグレードは、新しい監視スイートとほぼ同額の費用がかかる場合があります。また、NIS2などのサイバーセキュリティ規制への対応もコストを増加させています。

* 分析スキルを持つ人材の不足: グローバルに、特に北米、EU、日本で、分析スキルを持つ専門家の不足が市場の成長を抑制する要因となっています。

* サイバー攻撃対象領域の拡大(IoT): IoTデバイスの普及はサイバー攻撃のリスクを高め、特に北米、EU、重要インフラ部門で懸念されています。

セグメント分析

* コンポーネント別: ソフトウェアプラットフォームがハードウェアの成長を上回る

ソフトウェアの収益は12.4%のCAGRで最も速く成長すると予測されています。電力会社がセンサーの普及から分析に焦点を当てた資産最適化へと移行しているためです。ハードウェアは2024年の収益の70.3%を占めましたが、クラウドへのワークロード移行はサーバーコストを削減し、フリートレベルのベンチマークをサポートします。エッジゲートウェイは、ミッションクリティカルな資産の遅延リスクを軽減するために、ニューラルネットワーク推論エンジンを搭載しています。

* 監視タイプ別: 再生可能エネルギーの変動性の中で連続システムが優勢

オンライン連続監視は2024年の設置の65.1%を占め、10.3%のCAGRで成長しています。これは、変動性発電が過渡的なイベントの見落としコストを増大させるためです。IEEE C57.145-2020などの標準は、高負荷または再生可能エネルギー関連の変圧器に対して24時間体制のセンシングを推奨しています。

* 相別: 三相ユニットが産業および電力会社セグメントを支配

三相変圧器は2024年の導入の81.6%を占め、10.1%のCAGRで拡大するでしょう。これは、送電網、データセンター、産業プラントでの普及を反映しています。多相構成は複数のセンサーセットを必要としますが、局所的な故障を特定する相差動分析を可能にし、診断精度を高めます。

* 展開モード別: サイバーセキュリティの懸念にもかかわらずクラウドアーキテクチャが加速

エッジ中心の設置は2024年に52.0%のシェアを占めましたが、クラウドおよびハイブリッドモードは13.1%のCAGRで最も速く成長するでしょう。集中型分析はフリート全体の学習を可能にします。NERC CIP-013などのサイバー規制はコストと複雑さを追加しますが、ベンダーはゼロトラスト暗号化とセキュアブート機能をゲートウェイに組み込み、信頼性を高めています。

* 変圧器タイプ別: HVDC拡張の中で特殊ユニットが成長を牽引

72.5kVを超える電力変圧器は2024年のユニット需要の60.5%を生み出しましたが、特殊なHVDC、牽引、および位相シフト変圧器は、国境を越えた連系線や都市鉄道システムの普及に伴い、12.3%のCAGRで上回るでしょう。特殊セグメントの成長は、市場におけるシステム平均価値を高めます。

* サービス別: 絶縁劣化に伴い部分放電監視が拡大

油および溶存ガス分析は依然として38.2%のシェアを占めていますが、部分放電サービスはコロナ放電やアーク放電の信号が壊滅的な故障に先行するため、10.9%のCAGRで最も速く成長しています。高周波超音波および過渡地絡電圧センサーは、高負荷線路での放電を検出し、計画的な交換を可能にします。

* エンドユーザー別: データセンター需要により産業セグメントが加速

電力会社は2024年の需要の57.4%を維持しましたが、データセンター、半導体工場、鉱山現場が停止を許容できないため、産業セグメントは12.6%のCAGRで最も速く成長しています。病院、空港、金融ハブもターゲットを絞った監視を採用し、顧客基盤を拡大しています。

地域分析

* アジア太平洋: 2024年には世界の収益の38.5%を生み出し、10.5%のCAGRで世界最速の成長を遂げると予測されています。中国のグリッドアップグレード、インドの配電網近代化、日本の地震誘発監視、韓国の変圧器カバー率目標などが成長を牽引しています。

* 北米: 2024年には約28%のシェアを占め、DOEの近代化助成金やデータセンターの拡大に支えられています。老朽化したインフラは、交換と改修の両方の市場を生み出しています。

* 欧州: 2024年には約22%を占めました。ENTSO-Eの資産健全性開示規則、ドイツのグリッド計画、北海洋上風力発電ハブなどが強力な支出を支えています。NIS2などのサイバー規制は、確立されたベンダーに有利に働いています。

* 南米、中東、アフリカ: 2024年の収益の約12%を占めました。ブラジルの急速な太陽光発電の成長、サウジアラビアのNEOMプロジェクト、エスコムの安定化プログラムなどが明るい兆しですが、高い設備投資コストと相互運用性の課題が普及を妨げています。

競争環境

変圧器監視システム市場は中程度の集中度を特徴としています。上位5社のサプライヤー(Hitachi Energy、Siemens Energy、GE Vernova、Schneider Electric、Qualitrol (Fortive))が合わせて約45%のシェアを占めています。プラットフォーム指向のベンダーは、センサー、ゲートウェイ、クラウド分析をバンドルし、60%のソフトウェアマージンを目指しています。一方、専門家は超高感度ガス検出やサイバーセキュリティに優れたリレーなどの単一モダリティに優れています。規制上のサイバーセキュリティ要件は、成熟したOTセキュリティスタックを持つベンダーに有利に働き、新規参入の障壁を高めています。全体として、センサーフュージョンとセキュアなクラウド分析におけるイノベーションが、市場における競争優位性を決定するでしょう。

最近の業界動向

* 2025年4月: Hitachi Energyは、バージニア州の乾式変圧器の生産能力拡大に2250万米ドルを投資し、120人の雇用を創出しました。

* 2025年3月: Hitachi Energyは、変圧器部品の生産拡大に2027年までに2億5000万米ドルを投入し、供給不足の緩和を目指すと発表しました。

* 2025年3月: Schneider Electricは、AI駆動型One Digital Grid Platformを発表し、最大40%の停止削減を主張しました。

* 2025年3月: Schneider Electricは、デジタル化と自動化を強化するため、米国での7億米ドルの拡張計画を発表しました。

このレポートは、世界の変圧器監視システム市場に関する詳細な分析を提供しています。変圧器監視システムは、配電用または電力用変圧器を流れる電流に関する情報を収集、処理、測定する特殊な電力設備装置と定義されています。

市場は2030年までに50.7億米ドルに達すると予測されており、その成長は複数の主要な要因によって推進されています。主な推進要因としては、送電網のデジタル化義務の加速、再生可能エネルギー統合の急増、老朽化した設備を交換するための電力会社の設備投資、サイバーレジリエントなエッジ分析モジュールの導入、変圧器不足の中での国家安全保障の推進、そしてデータセンターにおけるAI駆動型停電防止システムの需要増加が挙げられます。特に、ハイパースケールデータセンターは99.999%の稼働率を要求するため、1時間あたり数百万ドルの損失を防ぐためにAI駆動型監視システムに多額の投資を行っています。

一方で、市場にはいくつかの課題も存在します。高額な設置・校正コスト、レガシーシステム間の相互運用性のギャップ、分析スキルを持つ人材の不足、IoTの普及によるサイバー攻撃対象領域の拡大などが挙げられます。

市場の成長予測は、コンポーネント、監視タイプ、フェーズ、展開モード、変圧器タイプ、サービス、エンドユーザー、および地域別に詳細に分析されています。コンポーネント別では、ソフトウェアプラットフォームが2025年から2030年にかけて年平均成長率(CAGR)12.4%で最も急速に成長すると予測されています。監視タイプでは、変動する再生可能エネルギー発電が引き起こす過渡的なストレスをオンラインセンサーのみが捕捉できるため、オンライン連続監視システムが定期的なサンプリングよりも好まれる傾向にあります。

地域別では、アジア太平洋地域が大規模な送電網投資に支えられ、10.5%の最も高い地域CAGRを記録し、2030年まで市場成長を牽引すると見込まれています。

規制面では、IEC 62443およびNERC CIP-013といったサイバーセキュリティ標準が、接続された監視デバイスのセキュアな設計とサプライチェーンのリスク管理を義務付けています。

競争環境の章では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびHitachi Energy、Siemens Energy AG、General Electric Vernova、Schneider Electric SE、Eaton Corporation plc、Mitsubishi Electric Corp.などの主要企業の詳細な企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加速するグリッドデジタル化の義務化

- 4.2.2 再生可能エネルギー統合の急増

- 4.2.3 老朽化した設備を交換するための公益事業の設備投資

- 4.2.4 サイバーレジリエントなエッジ分析モジュール

- 4.2.5 変圧器不足の中での国家安全保障の推進

- 4.2.6 データセンター向けAI駆動型停電防止

-

4.3 市場の阻害要因

- 4.3.1 高い設置および校正コスト

- 4.3.2 レガシーシステムの相互運用性のギャップ

- 4.3.3 分析スキルを持つ人材の不足

- 4.3.4 サイバー攻撃対象領域の拡大 (IoT)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 オンプレミススイート

- 5.1.1.2 クラウドベースSaaS

- 5.1.2 ハードウェア

- 5.1.2.1 センサーおよびIED

- 5.1.2.2 通信およびゲートウェイ

-

5.2 監視タイプ別

- 5.2.1 オンライン連続

- 5.2.2 オフライン/定期的

-

5.3 フェーズ別

- 5.3.1 単相

- 5.3.2 三相

-

5.4 展開モード別

- 5.4.1 エッジ(オンサイト)

- 5.4.2 集中型ユーティリティSCADA

- 5.4.3 クラウド/ハイブリッド

-

5.5 変圧器タイプ別

- 5.5.1 電力変圧器(72.5 kV以上)

- 5.5.2 配電変圧器(72.5 kVまで)

- 5.5.3 特殊(HVDC、牽引)

-

5.6 サービス別

- 5.6.1 油/溶存ガス分析

- 5.6.2 巻線ホットスポット

- 5.6.3 ブッシング状態

- 5.6.4 部分放電

- 5.6.5 熱および負荷

-

5.7 エンドユーザー別

- 5.7.1 電力会社

- 5.7.2 産業用

- 5.7.3 商業用

- 5.7.4 住宅用

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 イギリス

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 ロシア

- 5.8.2.7 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 インド

- 5.8.3.3 日本

- 5.8.3.4 韓国

- 5.8.3.5 ASEAN諸国

- 5.8.3.6 オーストラリアおよびニュージーランド

- 5.8.3.7 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 アルゼンチン

- 5.8.4.3 チリ

- 5.8.4.4 その他の南米

- 5.8.5 中東およびアフリカ

- 5.8.5.1 サウジアラビア

- 5.8.5.2 アラブ首長国連邦

- 5.8.5.3 南アフリカ

- 5.8.5.4 エジプト

- 5.8.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Hitachi Energy (ABB)

- 6.4.2 Siemens Energy AG

- 6.4.3 General Electric Vernova

- 6.4.4 Schneider Electric SE

- 6.4.5 Eaton Corporation plc

- 6.4.6 Mitsubishi Electric Corp.

- 6.4.7 Qualitrol (Fortive)

- 6.4.8 Camlin Energy

- 6.4.9 Schweitzer Engineering Labs

- 6.4.10 Rugged Monitoring Inc.

- 6.4.11 Doble Engineering

- 6.4.12 MISTRAS Group

- 6.4.13 Vaisala Oyj

- 6.4.14 Weidmann Electrical

- 6.4.15 KJ Dynatech Inc.

- 6.4.16 Gasera Ltd

- 6.4.17 Hyundai Electric

- 6.4.18 CG Power & Industrial Solutions

- 6.4.19 GRID20/20 Inc.

- 6.4.20 Aurtra (Schneider)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

変圧器監視システムは、電力系統や産業施設において不可欠な設備である変圧器の健全性、性能、および稼働状況をリアルタイムまたは定期的に把握し、管理するための包括的なシステムです。このシステムは、変圧器に設置された各種センサーからデータを収集し、通信ネットワークを通じて中央の監視・解析ソフトウェアに送信します。収集されたデータは、変圧器の内部状態、絶縁劣化の兆候、過負荷の有無などを分析するために利用され、故障の早期発見、予防保全の実施、寿命予測、そして効率的な運用計画の策定に貢献します。これにより、計画外の停止を回避し、電力供給の安定性と信頼性を高めるとともに、保守コストの削減と設備の長寿命化を実現することが主な目的となります。

変圧器監視システムには、監視対象や方式によっていくつかの種類があります。監視対象としては、まず絶縁油中の分解ガスを分析する油中ガス分析(DGA)が最も重要視されます。これは変圧器内部の異常発熱や放電によって発生するガスを検出し、故障の種類や進行度を推定するものです。次に、絶縁劣化の初期兆候を捉える部分放電(PD)監視、巻線温度や油温を監視する温度監視、変圧器の緩みや異物混入、部分放電による異常音を検知する振動・音響監視、ブッシングの絶縁状態を監視するブッシング監視、そして負荷電流や電圧を監視し、運用状況や効率を把握するものなどがあります。監視方式としては、リアルタイムで常時データを収集・分析するオンライン監視と、定期的に現場で測定を行うオフライン監視があり、重要度やコストに応じて両者を組み合わせたハイブリッド方式も採用されています。データ処理・解析の観点からは、現場でデータを処理し警報を発するローカル処理型と、データをクラウドに送信してAIや機械学習による高度な解析を行うクラウド連携型に分けられます。

このシステムは、多岐にわたる分野で活用されています。最も主要な用途は、発電所、変電所、送電網を管理する電力会社において、基幹変圧器の安定運用を確保することです。大規模工場、データセンター、鉄道、化学プラントなど、電力供給が事業継続に不可欠な産業施設でも、変圧器の故障は甚大な損害をもたらすため、監視システムの導入が進んでいます。また、風力発電や太陽光発電といった再生可能エネルギー施設においても、変圧器の効率的な運用と保守は発電量の最大化と安定供給に直結するため、その重要性が増しています。具体的な目的としては、故障の未然防止による計画外停止の回避、状態基準保全(CBM)への移行による保守コストの削減、変圧器の残存寿命評価に基づく設備投資計画の最適化、運用効率の向上によるエネルギー損失の低減、そして作業員の安全確保などが挙げられます。

変圧器監視システムを支える関連技術は多岐にわたります。高精度な温度センサー、ガスセンサー、部分放電センサー、振動センサー、電流・電圧センサーといった多様なセンサー技術が、変圧器の様々な状態を正確に捉えます。これらのセンサーから収集されたデータは、IoTデバイスを介して有線または無線通信(LoRaWAN、5G、Wi-Fi、光ファイバーなど)によって伝送されます。データ収集・処理には、エッジコンピューティング、データロガー、RTU(Remote Terminal Unit)などが用いられ、現場でのリアルタイム処理やデータ集約が行われます。収集された膨大なデータは、AIや機械学習を用いた異常検知、故障診断、寿命予測、さらにはビッグデータ解析による傾向分析に活用されます。また、既存のSCADA(Supervisory Control And Data Acquisition)やDCS(Distributed Control System)といった制御システムとの連携も不可欠です。近年では、物理的な変圧器のデジタルモデルを作成し、シミュレーションや予測に活用するデジタルツイン技術も注目されています。ネットワークに接続されるシステムの性質上、サイバーセキュリティ対策も極めて重要な関連技術です。

変圧器監視システムの市場背景には、いくつかの重要な要因があります。世界的に電力インフラの老朽化が進んでおり、特に多くの国で導入から数十年が経過した変圧器の故障リスクが増大しています。これに伴い、計画外停止による経済的損失や社会への影響を最小限に抑える必要性が高まっています。また、再生可能エネルギーの導入拡大や電気自動車(EV)の普及などにより、電力需要が多様化し、電力系統への負荷が増加していることも、安定供給の重要性を一層高めています。一方で、熟練技術者の引退による人手不足が深刻化しており、点検・保守作業の効率化と自動化が強く求められています。IoT、AI、ビッグデータといったデジタル技術の進化は、監視システムの導入をより容易かつ効果的にし、DX(デジタルトランスフォーメーション)推進の大きな原動力となっています。さらに、自然災害などに対する電力系統のレジリエンス(強靭性)強化や、効率的な運用によるCO2排出量削減といった環境規制への対応も、市場の成長を後押ししています。

将来の展望として、変圧器監視システムはさらなる進化を遂げると予測されます。AIや機械学習の技術は、より高精度な故障診断、残存寿命予測、そして最適な保守計画の自動立案を可能にするでしょう。デジタルツイン技術の普及により、変圧器の設計から運用、保守、廃棄に至るライフサイクル全体をデジタル上で管理・最適化する動きが加速します。複数の監視システムや他の設備監視システムとの連携が進み、統合されたプラットフォーム上で電力系統全体の健全性を一元的に管理できるようになるでしょう。エッジAIの進化は、現場でのリアルタイム解析能力を向上させ、通信負荷の軽減と迅速な対応を可能にします。将来的には、異常検知だけでなく、軽微な異常に対する自律的な調整や対策を行う自律型監視・制御システムへの発展も期待されます。サイバーセキュリティは、脅威の高度化に対応するため、継続的な強化が不可欠です。また、異なるメーカー間のシステム連携を容易にするための標準化の進展や、センサーや通信モジュールの小型化・低コスト化により、より多くの変圧器への導入が促進され、電力インフラ全体の信頼性向上に大きく貢献していくことでしょう。