炭素会計市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

炭素会計市場レポートは、導入形態(クラウドベースとオンプレミス)、コンポーネント(ソフトウェアプラットフォームとサービス)、エンドユーザー産業(エネルギー・公益事業、石油・ガス、建設・インフラ、通信、食品・飲料、およびその他の産業)、および地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カーボンアカウンティング市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

本レポートは、カーボンアカウンティング市場の現状と将来予測について詳細に分析しています。

市場概要

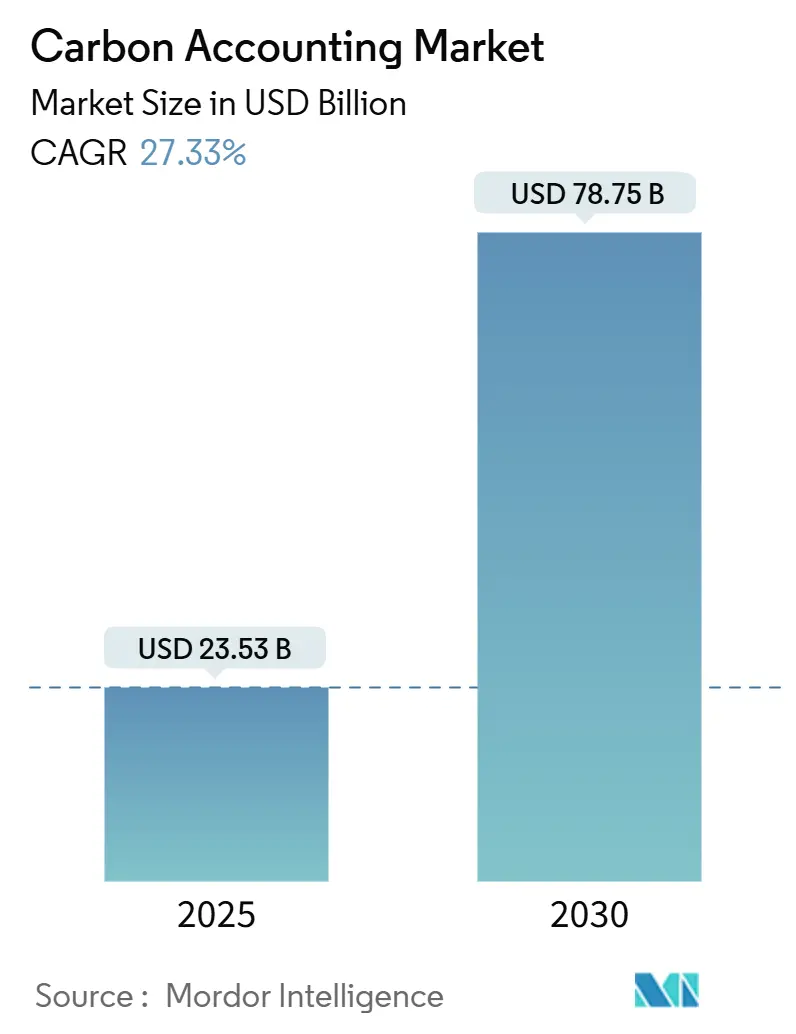

カーボンアカウンティング市場は、2025年には235.3億米ドルと推定され、2030年には787.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は27.33%と非常に高い成長が見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は低い状況です。

この市場の力強い成長は、義務化された気候変動開示規則、借入コストを排出量実績に連動させる持続可能な金融契約、そしてERP(企業資源計画)やPLM(製品ライフサイクル管理)システムに詳細なデータ収集を組み込むクラウドコンピューティングの急速な採用に起因しています。EUの企業持続可能性報告指令(CSRD)、米国証券取引委員会(SEC)の気候変動規則、IFRS持続可能性基準といった枠組みの収束は、企業が個別の報告ワークフローを単一プラットフォームに統合するよう促しています。ブロックチェーンを活用した炭素クレジットのトークン化は、長年の透明性に関する懸念を解消し、AIエンジンはスコープ1~3のデータ収集を自動化し、手作業と監査リスクを削減しています。その結果、多くの最高財務責任者(CFO)が排出量負債を貸借対照表項目として扱い、カーボンアカウンティング市場への資金アクセスに直接影響を与えるようになっています。

主要なレポートのポイント

* 展開タイプ別: クラウドソリューションが2024年の収益の74.8%を占め、2030年までに28.9%のCAGRで成長すると予測されています。

* コンポーネント別: ソフトウェアが2024年の収益の72.5%を占めましたが、サービスは2030年までに32.3%のCAGRで最も速い成長が見込まれています。

* エンドユーザー産業別: エネルギー・公益事業が2024年の収益シェアで27.2%を占め、建設・インフラは2030年までに31.5%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年の収益の36.6%を占め、アジア太平洋地域は2030年までに30.7%のCAGRで最も高い成長を遂げています。

グローバルカーボンアカウンティング市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 企業の持続可能性連動型金融の活況:

持続可能性連動型ローンおよび債券の未償還残高は5,000億米ドルを超え、借り手は排出量実績のマイルストーンを追跡する必要があります。銀行は厳格な炭素指標を信用契約に組み込み、財務チームはリアルタイムのダッシュボードを統合するよう促されています。この変化により、排出量は資本コストとして再定義され、カーボンアカウンティング市場はコンプライアンスツールから財務上不可欠なシステムへと昇格しています。

2. 拡大するグローバルな開示義務が市場を加速:

CSRDは、EU域外の多国籍企業1万社を含む5万社以上の企業に対し、第三者保証付きのスコープ1~3排出量インベントリの公開を義務付けています。並行するSECおよびIFRSの規則は、上場企業が無視できない三地域にわたるコンプライアンスの枠組みを確立しています。これらの義務は虚偽記載に対して罰金、民事責任、そしてフランスでは刑事罰さえ導入しており、企業は断片的なスプレッドシートを統合プラットフォームに置き換える必要に迫られています。

3. 企業全体のスコープ3データ統合がサプライチェーンの可視性を変革:

ERPの取引明細に排出量計算機を組み込むことで、発注書レベルでのリアルタイムのサプライヤー排出量を把握でき、環境影響の包括的な視点を提供します。SAP Green LedgerやMicrosoft Cloud for Sustainabilityは、炭素コストが財務コストと並んで経営報告書に統合されていることを示しています。この可視性により、上流の階層に隠れていることが多い総排出量の70~90%に対処できます。

4. クラウドファーストSaaS展開の急速な進展がスケーラブルな実装を可能に:

クラウドテナンシーは、オンプレミスサーバーの設備投資を回避し、即座の地理的展開を可能にします。これは、複数の拠点を持つ企業が報告範囲を拡大する上で不可欠です。サブスクリプション料金はコストと使用量に合致し、概念実証パイロットのリスクを低く抑えます。プロバイダーはIoTメーター、公益事業フィード、ロジスティクスデータ用のAPIコネクタをバンドルし、クライアントがカスタムコーディングなしで高頻度データセットを取り込むことを可能にします。AIプラグインは、受信データをスキャンして異常値を検出し、監査期間が始まる前に異常を特定します。

5. 炭素クレジットのトークン化による監査可能でリアルタイムな台帳の実現:

ブロックチェーン技術を活用した炭素クレジットのトークン化は、監査可能でリアルタイムな台帳を可能にし、透明性の向上に貢献します。

6. EUデジタル製品パスポートによるSKUレベルの炭素トレーサビリティの義務化:

EUデジタル製品パスポートは、SKU(最小在庫管理単位)レベルでの炭素トレーサビリティを義務付け、特にEU域内で中期的(2~4年)に市場を牽引する要因となります。

グローバルカーボンアカウンティング市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 多層サプライチェーンにおける高いデータ品質と方法論の複雑さ:

多層サプライチェーンを持つ製造業者は、計測グレードの計装を持たない小規模ベンダーから一次排出量データを得るのに苦労しています。サプライヤーが業界平均に頼ると、インベントリの精度が低下し、監査対応が難しくなります。異なるライフサイクルアセスメント(LCA)手法も比較可能性を歪め、重工業セグメントへの市場浸透を遅らせています。

2. 中小企業(SME)における初期ソフトウェアおよび変更管理コストの障壁:

年間プラットフォームサブスクリプション、導入コンサルティング、スタッフ研修は、中規模企業にとって20万米ドルを超える可能性があり、これは彼らの持続可能性予算全体に匹敵する支出です。多くの小規模事業者は正式な開示制度の対象外であるため、上流の顧客にとってデータギャップが生じます。簡素化されたオンボーディングパッケージが登場するまで、SMEの採用は遅れる可能性があります。

3. スコープ3共有におけるサプライヤーのデータプライバシーおよび独占禁止に関する懸念:

スコープ3のデータ共有において、サプライヤーのデータプライバシーや独占禁止に関する懸念が、特に北米とEUの規制当局の焦点となっています。

4. 自主的およびコンプライアンス炭素市場間の規則の断片化:

自主的な炭素市場とコンプライアンス炭素市場の間で規則が断片化していることも、市場の成長を阻害する要因の一つです。

セグメント分析

1. 展開タイプ別: クラウドの優位性が企業導入を加速

クラウド展開は2024年の収益の74.8%を占め、2030年までに28.9%のCAGRで成長すると予測されています。一方、オンプレミス型は絶対値で減少すると見られています。この勢いは、数百の施設をローカルサーバー構築なしで接続する、ゼロフットプリントの展開に対する多国籍企業の需要を反映しています。クラウドの優位性は、産業用IoTゲートウェイからのテレメトリーを取り込むマイクロサービスも可能にし、AIエンジンがリアルタイムで重要性チェックを実行します。

2. コンポーネント別: 導入の複雑化に伴いサービスがソフトウェアを上回る成長

ソフトウェアライセンスは2024年の収益の72.5%を占めましたが、マネージドサービスおよびプロフェッショナルサービスは、企業が社内に炭素科学者を持たないため、32.3%のCAGRでより速く成長しています。コンサルタントはデータ移行、排出係数ライブラリの構成、ビジネスユーザーへのトレーニングを提供します。監査人は第三者検証を要求するため、サービスプロバイダーは継続的なデータ品質レビューと保証準備をバンドルしています。

3. エンドユーザー産業別: 建設が最も急速に成長するセグメントとして浮上

エネルギー・公益事業は依然として2024年の支出の27.2%を占めていますが、建設・インフラは、グリーンビルディング認証が内在炭素排出量の上限を強制するため、2030年までに31.5%のCAGRを記録するでしょう。プロジェクトオーナーは現在、材料の排出量を定量化する入札回答を要求しており、請負業者はすべてのプロジェクトに測定ツールを組み込むよう促されています。食品・飲料ブランドは農業ライフサイクルモデルを利用し、通信事業者は炭素分析を利用してネットワークのエネルギー強度を最適化しています。

地域分析

1. 北米:

2024年の収益の36.6%を占め、最大の貢献地域です。これは、早期の自主的な開示と、脱炭素化リスクを価格に織り込む洗練された資本市場に大きく起因しています。大手テクノロジー企業は組み込みツールキットを提供し、ベンチャー企業群が製品革新を加速させています。

2. アジア太平洋:

2030年までに30.7%のCAGRで拡大し、最も急速に成長している地域です。中国の全国排出量取引制度は40億トン以上のCO2をカバーしており、産業施設にプラントレベルのベースライン監視を義務付けています。シンガポール、日本、オーストラリアは、地域のサプライチェーンに波及する詳細な開示コードを導入しています。電子機器や繊維製品の輸出業者は現在、製品の炭素強度を評価する買い手監査に直面しており、カーボンアカウンティング市場をサプライヤー階層のより深い部分へと推進しています。

3. ヨーロッパ:

その軌跡は、CSRDの展開とほぼ完全に一致しています。加盟国の40%が指令を国内法化しており、残りの国も二重の重要性と保証を厳格に組み込む法令を起草しています。企業は排出量計上を連結会計帳簿に統合する必要があり、財務諸表の厳格さに匹敵するものです。EUデジタル製品パスポートは、自動車、家電、ファッション分野におけるSKUレベルのトレーサビリティの需要を強化すると予想されています。

競争環境

カーボンアカウンティング市場は、広範なエンタープライズソフトウェアベンダーと専門的な純粋なプレーヤーの間でバランスが取れています。SAP、Microsoft、IBM、Salesforceは、ネイティブの炭素モジュールでERPまたはCRMのフットプリントを拡張し、シームレスなシングルサインオンと統合されたマスターデータガバナンスを提供しています。対照的に、Persefoni、Watershed、Normative、Greenly、CarbonChainなどの専門企業は、詳細な排出係数エンジン、機械学習による異常検出、迅速なサプライヤーオンボーディングウィザードなど、深さを優先しています。

M&Aも市場を統合しています。Workivaは「Sustain.Life」を買収し、報告クラウドに統合しました。Normativeは調達インテリジェンスのためにEiveeを買収し、WatershedはKPMGと提携して監査対応テンプレートを拡大しました。資金の流れも依然として堅調で、Greenlyは5,200万米ドル、Persefoniは2,300万米ドルを調達し、AI機能の開発をさらに進めています。競争優位性は、自動化されたスコープ3の取り込み、ブロックチェーンによるクレジットトレーサビリティ、予測的な脱炭素化シナリオモデリングにますます重点が置かれていますこれにより、企業は単なる排出量報告義務の遵守を超え、より戦略的かつデータ駆動型のアプローチで脱炭素化目標の達成を目指すことが可能になります。市場は、単にデータを集計するだけでなく、そのデータを活用して具体的な削減経路を特定し、投資判断を支援し、将来の気候変動関連リスクと機会を評価できるソリューションへと進化しています。この動向は、持続可能性が企業の事業戦略の中核に位置づけられるようになるにつれて、今後も加速していくと予想されます。

このレポートは、グローバルなカーボンアカウンティング市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、調査方法が明確に示されており、市場の現状、将来の成長予測、競争環境、機会について深く掘り下げています。

市場の概要と推進要因

カーボンアカウンティング市場は、企業のサステナビリティ関連金融の活況、およびCSRD、SEC、IFRS-Sといったグローバルな開示義務の拡大により、急速な成長を遂げています。企業は、ERPやPLMシステムに組み込まれたエンタープライズ規模のScope 3データツールを活用し、サプライチェーン全体の排出量データを管理しています。また、クラウドファーストのSaaS型カーボンソフトウェアの急速な導入が進み、導入の容易さと初期費用の低減が市場を牽引しています。カーボンクレジットのトークン化により、監査可能でリアルタイムな台帳が実現し、EUデジタル製品パスポートはSKUレベルでのカーボン追跡を義務付けており、これらも市場の重要な推進要因となっています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。多層的なサプライチェーンにおけるデータ品質と方法論の複雑さは、正確な排出量計算を困難にしています。中小企業にとっては、ソフトウェアの初期費用や変更管理コストが高いことが導入の障壁となる場合があります。また、Scope 3排出量データの共有におけるサプライヤーのデータプライバシーや独占禁止に関する懸念、自主的なカーボン市場と規制されたカーボン市場間の規則の断片化も、市場の成長を阻害する要因として挙げられます。

市場規模と成長予測

カーボンアカウンティング市場は、2030年までに787.5億ドルに達すると予測されており、年平均成長率(CAGR)は27.33%と非常に高い成長が見込まれています。

展開タイプ別では、クラウドベースの導入が最も急速に成長しており、CAGR 28.9%で拡大しています。これは、統合の容易さと低い設備投資コストが要因です。オンプレミス型も引き続き利用されています。

コンポーネント別では、ソフトウェアプラットフォームとサービスが市場を構成しています。

エンドユーザー産業別では、建設・インフラ分野が最も急速に成長し、CAGR 31.5%で拡大すると予測されています。これは、建物のライフサイクル全体における排出量規制の強化とグリーンビルディング需要の高まりによるものです。その他、エネルギー・公益事業、石油・ガス、電気通信、食品・飲料などの産業も重要なセグメントです。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの各地域で市場が分析されており、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、中国、インド、日本、韓国、ブラジル、サウジアラビア、アラブ首長国連邦などが主要国として挙げられています。

主要な技術と規制の影響

AI駆動の異常検知、ブロックチェーンベースのクレジットトレーサビリティ、統合されたERP/PLMコネクタが、市場における主要な技術的差別化要因として浮上しています。CSRD、SEC、IFRSといった新たな開示義務は、企業に対し、複数の管轄区域に対応した信頼性の高い排出量インベントリの作成を求めており、スケーラブルで統一されたプラットフォームへの移行を促進しています。特にScope 3排出量は、企業のフットプリントの70~90%を占めることが多く、信頼性の高い開示のためには、バリューチェーン全体の正確な追跡が極めて重要です。

競争環境と将来展望

市場の集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が行われています。Greenly、IBM、ENGIE Impact、Persefoni、Normative、Carbon Direct、Sphera、Emitwise、SINAI Technologies、Diligent Corporation、Microsoft (Cloud for Sustainability)、SAP、Salesforce (Net Zero Cloud)、Watershed、Enablon (Wolters Kluwer)、Workiva、Cority、Benchmark Gensuite、FigBytes、EcoHedgeなど、多数の企業が市場で競合しています。

レポートは、市場の機会と将来の展望、特に未充足のニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

このレポートは、カーボンアカウンティング市場の全体像を理解し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業のサステナビリティ連動型金融の活況

- 4.2.2 拡大するグローバルな開示義務(CSRD、SEC、IFRS-S)

- 4.2.3 ERPおよびPLMスタックに組み込まれた全社的なScope 3データツール

- 4.2.4 カーボンソフトウェアにおける迅速なクラウドファーストSaaS導入

- 4.2.5 監査可能でリアルタイムな台帳を可能にする炭素クレジットのトークン化

- 4.2.6 EUデジタル製品パスポートによるSKUレベルの炭素トレーサビリティの義務化

-

4.3 市場の阻害要因

- 4.3.1 多層サプライチェーンにおける高いデータ品質と方法論の複雑さ

- 4.3.2 中小企業にとっての初期ソフトウェアおよび変更管理コスト

- 4.3.3 Scope 3共有におけるサプライヤーのデータプライバシーと独占禁止に関する懸念

- 4.3.4 自主的およびコンプライアンス炭素市場間の断片化された規則

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 展開タイプ別

- 5.1.1 クラウドベース

- 5.1.2 オンプレミス

-

5.2 コンポーネント別

- 5.2.1 ソフトウェアプラットフォーム

- 5.2.2 サービス

-

5.3 エンドユーザー産業別

- 5.3.1 エネルギーおよび公益事業

- 5.3.2 石油およびガス

- 5.3.3 建設およびインフラ

- 5.3.4 電気通信

- 5.3.5 食品および飲料

- 5.3.6 その他の産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Greenly

- 6.4.2 IBM

- 6.4.3 ENGIE Impact

- 6.4.4 Persefoni

- 6.4.5 Normative

- 6.4.6 Carbon Direct

- 6.4.7 Sphera

- 6.4.8 Emitwise

- 6.4.9 SINAI Technologies

- 6.4.10 Diligent Corporation

- 6.4.11 Microsoft (Cloud for Sustainability)

- 6.4.12 SAP

- 6.4.13 Salesforce (Net Zero Cloud)

- 6.4.14 Watershed

- 6.4.15 Enablon (Wolters Kluwer)

- 6.4.16 Workiva

- 6.4.17 Cority

- 6.4.18 Benchmark Gensuite

- 6.4.19 FigBytes

- 6.4.20 EcoHedge

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭素会計とは、企業や組織が事業活動を通じて排出する温室効果ガス(GHG)の量を測定、算定、報告、管理する一連のプロセスを指します。これは、地球温暖化対策としてGHG排出量の削減が世界的な喫緊の課題となる中で、企業が自らの環境負荷を正確に把握し、削減目標を設定し、その進捗を管理し、外部に開示するための基盤となる重要な取り組みです。対象となるGHGは、二酸化炭素(CO2)だけでなく、メタン(CH4)、亜酸化窒素(N2O)、ハイドロフルオロカーボン類(HFCs)、パーフルオロカーボン類(PFCs)、六フッ化硫黄(SF6)、三フッ化窒素(NF3)など、京都議定書で定められた7種類のガスが含まれます。国際的には、GHGプロトコルが最も広く採用されている算定・報告の基準となっています。

炭素会計における排出量の種類は、主にGHGプロトコルに基づき、スコープ1、スコープ2、スコープ3の三つに分類されます。スコープ1は、企業が自ら所有または管理する発生源から直接排出されるGHGを指します。具体的には、工場や事業所での燃料燃焼、自社車両の使用、工業プロセスからの排出などが該当します。スコープ2は、他社から供給された電気、熱、蒸気の使用に伴う間接排出です。電力会社が発電する際に排出されるGHGが、その電力を購入・使用する企業の排出量として計上されます。そしてスコープ3は、スコープ1、2以外のサプライチェーン全体におけるその他の間接排出を指します。これは、原材料の調達から製品の製造、輸送、使用、廃棄に至るまでのバリューチェーン全体で発生する排出や、従業員の通勤、出張、投資活動など、多岐にわたる項目が含まれます。特にスコープ3は、その範囲の広さとデータ収集の複雑さから、多くの企業にとって最大の課題でありながら、同時に最大の削減ポテンシャルを秘めていると認識されています。

炭素会計は、単なる排出量の記録に留まらず、企業の持続可能性経営を推進し、多岐にわたる戦略的な用途に活用されています。第一に、経営戦略の策定において、自社の排出源を特定し、削減目標を設定することで、エネルギー効率の改善や再生可能エネルギーへの転換、サプライチェーンの再構築など、具体的な脱炭素化戦略を立案する基盤となります。第二に、リスク管理の観点からは、炭素税や排出量取引制度といった規制強化への対応、気候変動による物理的リスクや移行リスク(座礁資産化など)の評価に不可欠です。第三に、情報開示の要請に応える上で極めて重要です。投資家や金融機関、顧客、規制当局など、多様なステークホルダーが企業のGHG排出量に関する透明性の高い情報を求めており、TCFD(気候関連財務情報開示タスクフォース)やISSB(国際サステナビリティ基準審議会)といった国際的な開示フレームワークへの対応にも炭素会計が不可欠です。これにより、企業のブランド価値向上や、ESG投資を呼び込む効果も期待できます。

炭素会計の精度と効率性を高める上で、様々な先進技術の活用が不可欠となっています。データ収集・管理の分野では、IoTセンサーやスマートメーターを活用してエネルギー消費量をリアルタイムで把握したり、ERP(統合基幹業務システム)と連携してサプライチェーン全体のデータを統合したりするシステムが導入されています。また、炭素会計に特化したソフトウェア(SaaS型サービスなど)も普及しており、GHG排出量の自動計算、可視化、報告書作成支援機能などを提供し、企業の負担を軽減しています。さらに、ブロックチェーン技術は、サプライチェーンにおける排出量データの信頼性やトレーサビリティを向上させる可能性を秘めています。AI(人工知能)や機械学習は、大量の排出量データを分析し、排出源の特定、削減ポテンシャルの評価、将来予測、最適な削減策の提案などに活用され始めています。衛星データやリモートセンシング技術は、広域の森林吸収量やメタン漏洩の監視など、より広範な環境データの把握に貢献しています。

炭素会計が近年急速に注目を集めている背景には、国際社会の脱炭素化への強いコミットメントと、それに伴う多様なステークホルダーからの要請があります。パリ協定の採択以降、各国政府は2050年カーボンニュートラル目標を掲げ、SBTi(Science Based Targets initiative)やRE100といった国際的なイニシアティブへの参加企業も増加しています。これに伴い、炭素税の導入や排出量取引制度の拡大、企業に対するGHG排出量開示の義務化(例:EUのCSRD、日本の有価証券報告書への記載義務化)など、規制が強化されています。また、ESG投資の拡大により、投資家は企業の気候変動への取り組みを投資判断の重要な要素と見なすようになり、金融機関も投融資先の脱炭素化を求める動きが加速しています。さらに、大手企業がサプライヤーに対してGHG排出量の開示や削減を求める動きが活発化しており、サプライチェーン全体での脱炭素化が加速しています。消費者の環境意識の高まりも、企業が環境に配慮した経営を行うインセンティブとなっています。

炭素会計は、今後もその重要性を増し、進化を続けることが予測されます。将来的には、スコープ3排出量のデータ収集と計算の標準化、自動化がさらに進み、より正確でリアルタイムな排出量把握が可能になるでしょう。IoTやAIの進化により、排出源の特定から削減策の提案、効果測定までの一連のプロセスが高度に自動化され、企業の意思決定を強力に支援するツールへと発展していくと考えられます。また、サプライチェーン全体でのデータ連携が深化し、企業間の排出量データ共有プラットフォームが普及することで、バリューチェーン全体の排出量削減が加速するでしょう。財務情報と非財務情報(炭素会計を含む)を統合した「統合報告」が一般化し、企業の持続可能性に関する情報開示の透明性が一層高まることも期待されます。炭素会計は、単なるコストではなく、新たなビジネス機会の創出や、低炭素技術への投資を加速させる原動力となり、企業の競争力強化に不可欠な要素として位置づけられていくでしょう。一方で、データ収集の複雑さ、中小企業の対応能力の格差、国際的な基準の統一といった課題も残されており、これらを克服するための継続的な努力が求められます。