鉛蓄電池SLIアプリケーション市場:市場規模・シェア分析、成長動向と予測(2025-2030年)

SLI用途向け鉛蓄電池市場レポートは、テクノロジー(液式およびVRLA [バルブ制御型鉛蓄電池])と地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、市場規模と予測を金額(米ドル)ベースで提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

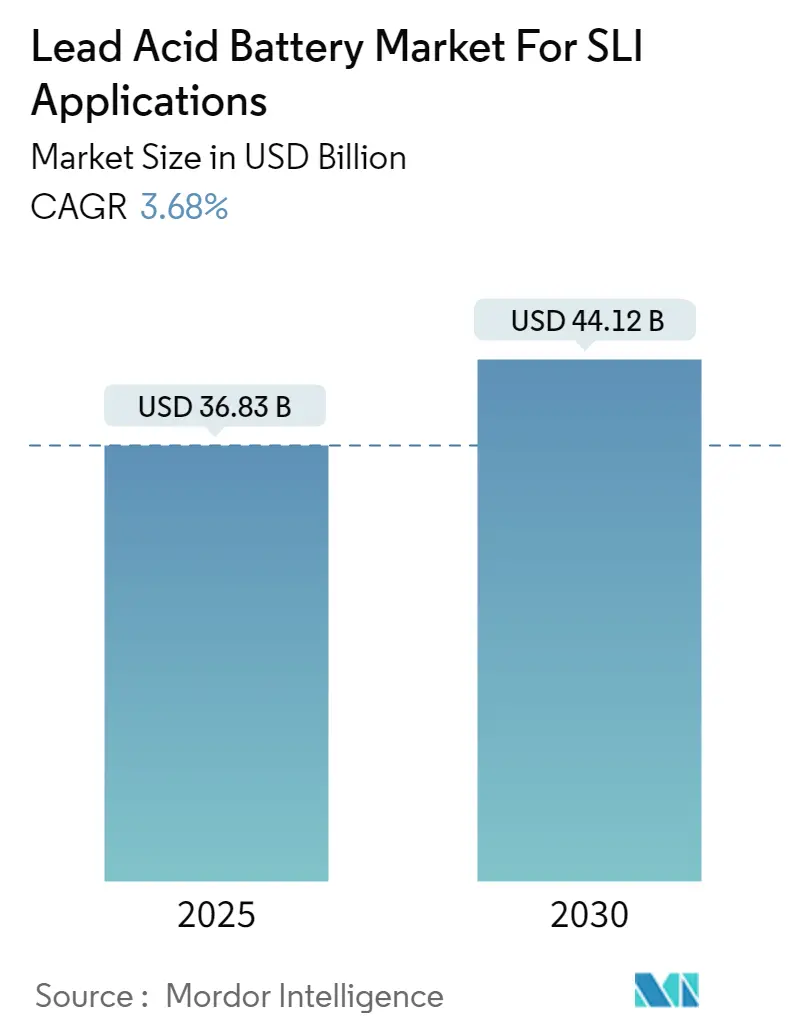

鉛蓄電池のSLI(始動、照明、点火)アプリケーション市場に関する本レポートは、技術面では液式およびVRLA(バルブ制御式鉛蓄電池)に、地域面では北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場規模は2025年に368.3億米ドル、2030年には441.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.68%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場集中度は中程度です。

中期的に見ると、自動車産業からの需要増加と鉛蓄電池のリサイクル施設の増加が市場を牽引すると予想されます。一方で、代替技術との競争が市場成長を阻害する可能性があります。しかし、技術革新は今後数年間で市場に大きな機会をもたらすと期待されています。

自動車産業における需要の増加

自動車産業は、北米、ヨーロッパ、アジア太平洋地域など、多くの地域で主要な産業の一つです。これらの地域における都市化の進展が自動車需要を促進し、SLIバッテリーの世界最大の市場の一つとなっています。鉛蓄電池は、乗用車やトラックなどの従来の燃焼エンジン車におけるすべてのSLIバッテリーアプリケーションにおいて、選択される技術です。これらは、従来の車両のSLIアプリケーションにおいて最も経済的に実行可能な量産技術であり、自動車用SLIバッテリーの90%以上、産業用定置型および動力用アプリケーション(貯蔵容量別)の90%以上が鉛蓄電池ベースです。

2023年には、中国が約2,610万台の乗用車を生産し、世界をリードしました。日本は2番目に多く、約780万台を生産しました。これらの国には、GS Yuasa CorporationやCamel Group Co. Ltdなどの世界最大の自動車メーカーがあり、これらは主要なSLIバッテリー消費者でもあります。世界中で車両所有が拡大するにつれて、特に発展途上地域では、従来の内燃機関(ICE)車両に電力を供給するためのSLIバッテリーの必要性が並行して高まっています。

従来のICE車両市場は今後20~25年間で減少すると予想されていますが、代替車両技術も、車両内のさまざまな電子機器や安全機能を動かすためにSLIタイプの鉛蓄電池を引き続き使用すると見られています。先進的な鉛ベースバッテリー(吸収性ガラスマットまたは強化型液式バッテリー)は、主要なマイクロハイブリッド車において燃費を向上させるためのスタートストップ機能を提供します。スタートストップシステムでは、内燃機関がブレーキング時や停止時に自動的に停止し、燃料消費を最大5~10%削減します。

OICA(国際自動車工業連合会)によると、2023年の世界の乗用車販売台数は6,527万台、商用車販売台数は2,745万台に達しました。これは、SLI(始動、照明、点火)アプリケーション用の鉛蓄電池を含む自動車部品への堅調な需要を示しています。これらの車両は、エンジンの始動や車載電子機器への電力供給といった必須機能にSLIバッテリーを依存しているため、高い販売台数が鉛蓄電池の需要を牽引しています。この車両生産と販売の急増は、SLIアプリケーション向けの世界の鉛蓄電池市場を維持し、さらに押し上げると予想されます。

中国市場の優位性

中国の鉛蓄電池市場、特にSLIアプリケーション向けは、パンデミック後の回復と拡大を続ける堅調な自動車産業に主に牽引され、大幅な成長を遂げると予想されています。自動車産業が信頼性が高く費用対効果の高いバッテリーを求めるため、鉛蓄電池はSLIアプリケーションにとって好ましい選択肢となっています。これらのバッテリーは、車両の始動モーター、ライト、点火システムに電力を供給し、高い性能と長寿命を保証するために不可欠です。

OICAによると、2023年の中国の乗用車販売台数は2,606万台、商用車販売台数は403万台に達しました。これは、SLIアプリケーション用の鉛蓄電池を含む自動車部品の需要を生み出しました。改良されたリサイクルプロセスやバッテリー性能の向上など、鉛蓄電池技術の革新により、これらのバッテリーはより競争力を持つようになりました。リチウムイオンバッテリーの人気が高まっているにもかかわらず、鉛蓄電池は確立されたサプライチェーンと費用対効果により、その関連性を維持しています。

自動車用バッテリーのアフターマーケットも成長しており、消費者は既存のバッテリーの交換やアップグレードをますます行っています。この傾向は、SLIカテゴリーの需要を維持し、持続的な市場成長を確保するために重要です。Johnson Controls International PLC、Exide Technologies Inc.、Amara Raja Batteries Ltdなどの企業が市場をリードしており、競争優位性を維持するために戦略的拡大と技術革新に注力しています。全体として、中国の鉛蓄電池市場は成長軌道を維持すると予想されます。継続的な技術進歩と自動車産業からの安定した需要、電気自動車の採用増加、高度なエネルギー貯蔵ソリューションの必要性が、この成長を牽引すると見られています。

競争環境と最近の業界動向

SLIアプリケーション向けの鉛蓄電池市場は細分化されています。主要なプレーヤーには、GS Yuasa Corporation、C&D Technologies Inc.、East Penn Manufacturing Co. Inc.、EnerSys、Exide Technologiesなどが含まれます。

最近の業界動向として、2024年7月にはExide Industries Ltdが、SLIアプリケーション向けに特別に設計された新しい先進的なAGM(吸収性ガラスマット)バッテリーの発売を発表しました。AGM技術は、従来の鉛蓄電池と比較して、強化された始動電力、優れた耐久性、およびより長い寿命を提供する高性能オプションとして認識されています。また、2024年2月には、インドを拠点とするStarSun Soharが、オマーンのソハール自由貿易区に鉛バッテリーリサイクル工場を設立するための土地賃貸契約を締結したと発表しました。StarSunは、このプロジェクトに300万米ドルを投資し、7,000平方メートルの敷地で毎月約1,000トンの国内市場からのバッテリーをリサイクルする計画です。

本レポートは、SLI(始動、照明、点火)アプリケーション向け鉛蓄電池市場に関する詳細な分析を提供しています。SLIバッテリーは、長年にわたりほぼ全ての自動車に搭載されており、エンジンの始動や軽負荷の電気機器の作動といった短時間の電力供給に利用されます。また、車両の電気負荷が充電システム(オルタネーター)からの供給を超える際に補助電力を供給し、電気システムの電圧安定化や電圧スパイクの平滑化により、他の部品への損傷を防ぐ役割も果たしています。

本調査の範囲は、市場の定義、調査仮説、調査方法、エグゼクティブサマリー、市場概要、市場セグメンテーション、競争環境、市場機会、および将来のトレンドを含みます。

市場概要と予測

SLIアプリケーション向け鉛蓄電池市場は、2024年には354.7億米ドルと推定されています。2025年には368.3億米ドルに達し、2030年までには年平均成長率(CAGR)3.68%で成長し、441.2億米ドルに達すると予測されています。

市場の推進要因と抑制要因

市場の主要な推進要因としては、自動車産業における需要の増加と、鉛蓄電池のリサイクル率の上昇が挙げられます。一方で、代替技術との競争が市場の成長を抑制する要因となっています。

市場セグメンテーション

市場は主に技術と地理によってセグメント化されています。

* 技術別:

* フラッデッド(Flooded)

* VRLA(Valve Regulated Lead-acid:制御弁式鉛蓄電池)

* 地理別:

* 北米(米国、カナダ、その他北米)

* 欧州(ドイツ、フランス、スペイン、北欧諸国、トルコ、ロシア、その他欧州)

* アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他アジア太平洋)

* 南米(ブラジル、アルゼンチン、コロンビア、その他南米)

* 中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、ナイジェリア、カタール、その他中東・アフリカ)

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境

競争環境の分析には、合併・買収、合弁事業、提携、契約、主要企業が採用する戦略、および企業プロファイルが含まれます。主要な市場参加企業には、GS Yuasa Corporation、C&D Technologies, Inc.、East Penn Manufacturing Co., Inc.、EnerSys、Exide Technologiesなどが挙げられます。これらの企業は、市場での地位を強化するために様々な戦略を展開しています。

市場機会と将来のトレンド

技術革新は、SLIアプリケーション向け鉛蓄電池市場における重要な機会と将来のトレンドとして注目されています。

本レポートは、SLIアプリケーション向け鉛蓄電池市場の包括的な理解を深めるための貴重な情報を提供しており、市場規模、成長予測、主要な推進要因と抑制要因、地域および技術別のセグメンテーション、競争環境、そして将来の機会とトレンドについて詳細に分析しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの10億米ドル)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 自動車産業における需要の増加

- 4.5.1.2 鉛蓄電池のリサイクルの増加

- 4.5.2 阻害要因

- 4.5.2.1 代替技術との競争

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 技術別

- 5.1.1 液式

- 5.1.2 VRLA(制御弁式鉛蓄電池)

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 スペイン

- 5.2.2.4 北欧

- 5.2.2.5 トルコ

- 5.2.2.6 ロシア

- 5.2.2.7 その他の欧州地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 マレーシア

- 5.2.3.6 タイ

- 5.2.3.7 インドネシア

- 5.2.3.8 ベトナム

- 5.2.3.9 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 エジプト

- 5.2.5.5 ナイジェリア

- 5.2.5.6 カタール

- 5.2.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略

- 6.3 企業プロファイル

- 6.3.1 Johnson Controls International PLC

- 6.3.2 Exide Technologies

- 6.3.3 EnerSys

- 6.3.4 East Penn Manufacturing Co. Inc.

- 6.3.5 GS Yuasa Corporation

- 6.3.6 Leoch International Technology Limited

- 6.3.7 C&D Technologies Inc.

- 6.3.8 NorthStar Battery Company LLC

- 6.3.9 Camel Group Co. Ltd

- 6.3.10 FIAMM Energy Technology SpA

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 技術的進歩

*** 本調査レポートに関するお問い合わせ ***

鉛蓄電池SLIアプリケーションについて、包括的な概要を以下に述べさせていただきます。

定義

鉛蓄電池SLIアプリケーションとは、自動車やその他の内燃機関を搭載した車両において、鉛蓄電池が「始動(Starting)」、「照明(Lighting)」、「点火(Ignition)」という三つの主要な機能のために使用されることを指します。鉛蓄電池は、その高い瞬時放電能力、比較的低コスト、堅牢性、そして信頼性から、長年にわたりこれらのアプリケーションの標準的な電源として採用されてきました。SLIバッテリーの主な役割は、エンジン始動時に必要な大電流を供給すること、エンジン停止時や低回転時に車両の電装品(ヘッドライト、ラジオ、ワイパーなど)に電力を供給すること、そして車両の電気系統の電圧を安定させることです。

種類

SLIアプリケーションで使用される鉛蓄電池には、主に以下の種類があります。

1. 液式鉛蓄電池(Flooded Lead-Acid Battery):

最も一般的で伝統的なタイプです。電解液として希硫酸が液体状態で満たされており、電極板が浸されています。比較的安価で、高い始動性能を持ちますが、電解液の蒸発による液量減少のため、定期的な補水が必要となる場合があります。また、充電時に水素ガスと酸素ガスを発生させるため、換気の良い場所での使用が推奨されます。

2. MF(メンテナンスフリー)液式鉛蓄電池:

液式鉛蓄電池の一種ですが、電極にカルシウム合金を使用することで、充電時のガス発生を抑制し、電解液の減少を大幅に低減しています。これにより、通常の使用条件下では補水が不要となり、メンテナンスの手間が省けます。完全に密閉されているわけではありませんが、液式バッテリーの利点を維持しつつ、利便性を向上させたタイプです。

3. VRLA(Valve Regulated Lead-Acid)鉛蓄電池:

バルブ制御式鉛蓄電池とも呼ばれ、内部で発生するガスを水に再結合させることで、電解液の減少を極めて少なくし、密閉構造を実現しています。このタイプはさらに以下のサブタイプに分かれます。

* AGM(Absorbent Glass Mat)鉛蓄電池:

電解液がガラス繊維マットに吸収保持されているタイプです。液漏れの心配がなく、振動に強く、自己放電が少ないという特徴があります。また、液式バッテリーに比べて充電受入性が高く、深い放電からの回復能力も優れているため、アイドリングストップ車や回生ブレーキシステムを搭載した車両で広く採用されています。高い始動性能とサイクル寿命を両立しています。

* GEL(Gel Cell)鉛蓄電池:

電解液にシリカゲルを混ぜてゲル状にしたタイプです。AGMと同様に液漏れがなく、振動に強いですが、AGMよりもさらに深い放電に強く、極端な温度条件下での性能安定性に優れる傾向があります。ただし、SLIアプリケーションにおいては、AGMに比べて瞬間的な大電流放電能力がやや劣る場合があり、コストも高いため、特定の用途に限定されることが多いです。

用途

鉛蓄電池SLIアプリケーションの主な用途は以下の通りです。

* 自動車: ガソリン車、ディーゼル車といった内燃機関を搭載した乗用車や商用車(トラック、バスなど)のエンジン始動用バッテリーとして最も広く使用されています。ヘッドライト、オーディオ、エアコン、ワイパーなどの電装品への電力供給も行います。

* アイドリングストップ車: エンジン停止と再始動を頻繁に繰り返すため、高いサイクル寿命と充電受入性を持つAGMバッテリーが不可欠です。

* オートバイ: 小型軽量化された鉛蓄電池が使用されます。

* 農業機械・建設機械: トラクターやショベルカーなどの大型機械の始動用電源として利用されます。

* 船舶: マリンエンジンを始動させるためのバッテリーとして使用されます。

関連技術

SLI鉛蓄電池の性能を最大限に引き出し、車両システムと連携するための関連技術も進化しています。

* 充電制御システム: オルタネーターとレギュレーターが連携し、バッテリーの充電状態(SoC)や温度に応じて充電電圧と電流を最適化します。特にアイドリングストップ車では、回生ブレーキによる急速充電に対応するため、高度な充電制御が必要です。

* バッテリーセンサー(IBS: Intelligent Battery Sensor): バッテリーの電圧、電流、温度をリアルタイムで監視し、SoCや健全性(SoH)を推定します。これにより、車両の電力マネジメントシステムがバッテリーの状態に応じた最適な制御を行うことが可能になります。

* 回生ブレーキシステム: 減速時の運動エネルギーを電気エネルギーに変換し、バッテリーに充電することで燃費向上に貢献します。この際、バッテリーには高い充電受入性が求められます。

* 低炭素合金グリッド: 電極板のグリッドにカルシウムやスズなどの合金を使用することで、自己放電の抑制、ガス発生の低減、耐腐食性の向上を図り、バッテリーの長寿命化とメンテナンスフリー化に貢献しています。

* バッテリー診断技術: バッテリーテスターを用いて、CCA(Cold Cranking Amps)、電圧、内部抵抗などを測定し、バッテリーの劣化状態を診断する技術です。これにより、バッテリー交換時期の予測やトラブルシューティングが可能になります。

* ハイブリッド車・電気自動車における12Vバッテリー: これらの車両でも、高電圧の駆動用バッテリーとは別に、12Vの鉛蓄電池がSLI機能(補機類の電源、システム起動時の初期電力供給)や安全システム(エアバッグなど)のバックアップ電源として搭載されています。

市場背景

鉛蓄電池SLIアプリケーションの市場は、非常に成熟しており、安定した需要があります。

* 安定した需要: 新車生産台数と、既存車両のバッテリー交換需要によって支えられています。鉛蓄電池は、そのコストパフォーマンスの高さから、SLI用途において依然として圧倒的なシェアを占めています。

* アイドリングストップ車の普及: 燃費規制の強化に伴い、アイドリングストップ機能を持つ車両が世界的に普及しており、これに対応する高性能なAGMバッテリーの需要が拡大しています。

* 環境規制とリサイクル: 鉛蓄電池は、その主要材料である鉛がほぼ100%リサイクル可能であるという点で、環境負荷の低い製品として評価されています。各国でバッテリーのリサイクルシステムが確立されており、循環型社会への貢献度が高いです。

* リチウムイオン電池との競合: 近年、一部の高級車や高性能車において、軽量化や長寿命化を目的として、12V補助バッテリーにリチウムイオン電池が採用されるケースが見られます。しかし、リチウムイオン電池は鉛蓄電池に比べてコストが高く、低温性能や安全性に関する課題も残るため、SLIの主流は依然として鉛蓄電池です。

* グローバルなサプライチェーン: 世界中に製造拠点と販売網が確立されており、安定した供給体制が整っています。

将来展望

鉛蓄電池SLIアプリケーションの将来は、以下の方向性で進化していくと考えられます。

* 技術革新の継続: 鉛蓄電池技術は成熟していますが、さらなる性能向上に向けた研究開発が続けられています。具体的には、エネルギー密度、サイクル寿命、充電受入性、低温始動性能の向上、そして軽量化が主な焦点です。鉛カーボンバッテリーのような新技術も、鉛蓄電池の性能をさらに引き上げる可能性を秘めています。

* ハイブリッド車・電気自動車での役割の維持: ハイブリッド車や電気自動車においても、12Vの鉛蓄電池は、車両の起動、補機類の電源、安全システムのバックアップとして、今後も重要な役割を担い続けるでしょう。高電圧システムがダウンした場合でも、12Vバッテリーが車両の基本的な機能を維持する役割は不可欠です。これらの用途では、より高い信頼性と長寿命が求められます。

* リチウムイオン電池との共存と棲み分け: 12V補助バッテリー市場において、リチウムイオン電池が一部のプレミアムセグメントや特定の用途でシェアを拡大する一方で、コストと信頼性を重視するマスマーケットでは、鉛蓄電池が引き続き優位性を保つと予想されます。将来的には、鉛蓄電池とリチウムイオン電池、あるいはスーパーキャパシタなどを組み合わせたハイブリッド12Vシステムも登場する可能性があります。

* 環境負荷のさらなる低減: 製造プロセスの効率化、使用材料の最適化、そしてリサイクル技術のさらなる高度化により、鉛蓄電池の環境負荷を一層低減する取り組みが進められるでしょう。

* スマート化の推進: 車両の高度な電子制御システムとの連携を深め、バッテリーの状態監視、予測診断、エネルギーマネジメントをより高度化することで、バッテリーの寿命延長と車両全体の効率向上に貢献します。

鉛蓄電池SLIアプリケーションは、自動車産業の電動化が進む中でも、そのコストパフォーマンスと信頼性から、今後も重要な基幹技術であり続けると考えられます。