洋上風力建設船 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

洋上風力発電設備建設船市場レポートは、タイプ(自航式ジャッキアップ船、通常型ジャッキアップ船、重量物運搬船)および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、洋上風力建設市場の市場規模と収益(米ドル)ベースでの予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

洋上風力発電建設船市場は、2030年までの予測期間において、その規模とシェアが大きく変動すると見込まれています。本レポートは、自己推進式ジャッキアップ船、通常型ジャッキアップ船、重量物運搬船といった船種別、および北米、欧州、アジア太平洋、中東アフリカ、南米といった地域別に市場を分析し、収益(米ドル)ベースでの市場規模と予測を提供しています。

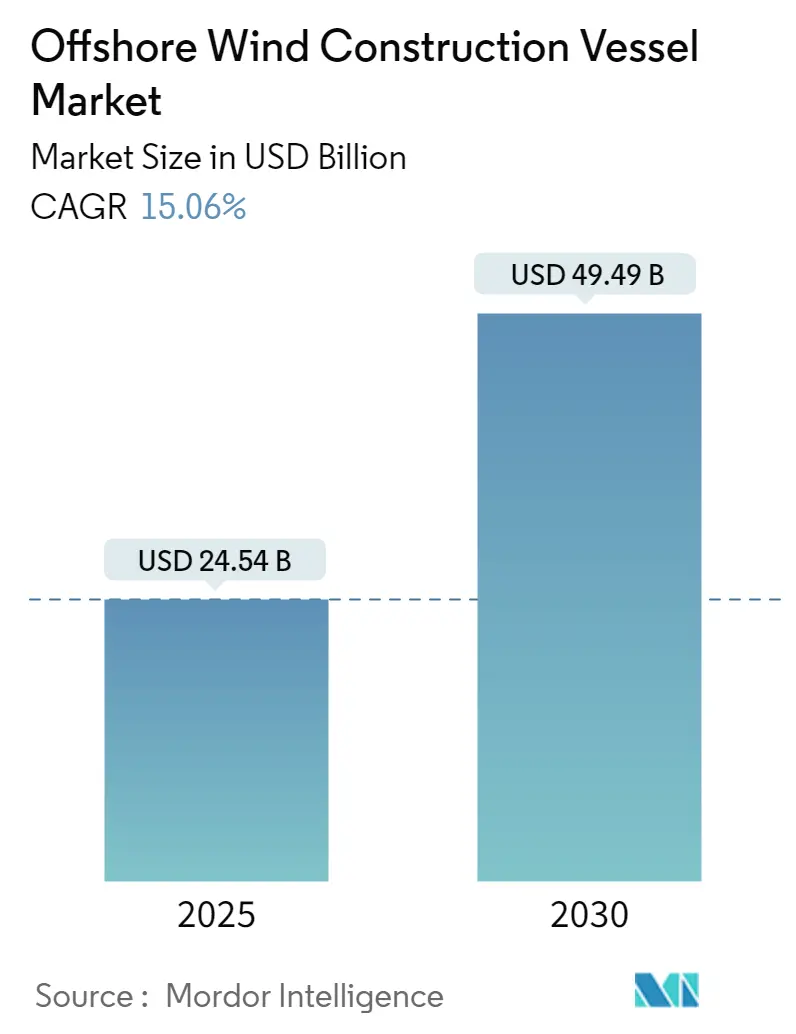

調査期間は2019年から2030年までで、市場規模は2025年に245.4億米ドルと推定され、2030年には494.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は15.06%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度とされています。

Mordor Intelligenceの分析によると、洋上風力発電建設船市場は、洋上風力発電設備の増加と世界的な再生可能エネルギーへの移行が主要な推進要因となると予測されています。一方で、建設船の建造および運用コストの高さが市場にとっての課題となる可能性があります。しかし、船舶設計、推進システム、自動化における継続的な進歩が、より効率的な風力発電建設船の開発につながり、将来的に市場に新たな機会をもたらすと期待されています。地域別では、アジア太平洋地域が市場を牽引し、予測期間中に最も高いCAGRを記録すると見られています。これは、中国、ベトナム、日本などの国々で洋上風力発電設備プロジェクトが増加しているためです。

世界の洋上風力発電建設船市場のトレンドと洞察

通常型ジャッキアップ船の成長

通常型ジャッキアップ船は、市場において成長を牽引する主要な船種の一つとして注目されています。これらの船舶は、厳しい海洋環境下での運用を想定して設計されており、船体から海底に伸ばすことができる複数の円筒形または格子状の脚を備えています。これにより、船体を海面上に持ち上げ、安定したプラットフォームを提供することで、設置、メンテナンス、その他の様々な作業を安全かつ効率的に行うことが可能です。

ジャッキアップ船の主な利点は、洋上において安定した高所作業プラットフォームを提供できる点にあります。この安定性は、タワーセクション、ナセル、タービン、ブレードといった風力発電コンポーネントを正確に配置・設置するために不可欠です。また、高所プラットフォームは、悪天候下でもタービンのメンテナンスや修理作業への安全かつ効率的なアクセスを容易にします。

洋上風力発電設備の設置数が増加するにつれて、通常型ジャッキアップ船の需要は大幅に増加すると予想されています。多くの国が洋上風力エネルギーの導入を模索しており、通常型ジャッキアップ船は、他の船種と比較して運用とメンテナンスの複雑さが少なく、比較的安価であるため、理想的な選択肢となっています。国際再生可能エネルギー機関(IRENA)の2023年の報告によると、世界の累積洋上風力発電設備容量は、2022年の61.96 GWから2023年には72.66 GWへと増加し、17%以上のCAGRを記録しました。これは洋上風力エネルギー設備の導入が加速していることを示しており、ひいては通常型ジャッキアップ船の需要を促進しています。

これらの市場需要に応えるため、ジャッキアップ船の運航会社や造船所は、最新鋭の船舶の設計と建造に多額の投資を行っています。これらの船舶には、動的測位システム、モーション補償クレーン、統合制御システムなどの先進技術が搭載され、運用効率と安全性が向上しています。例えば、2023年5月には、デンマークの設置会社Cadelerが、新しいシリーズの通常型ジャッキアップ洋上風力設置船の開発に取り組んでいることを発表しました。同社はMAN Energy Solutionsと提携し、船舶の重量を50%削減する小型エンジンの開発を進めています。これにより、船舶の重量を増やすことなく、より高度な推進システムを搭載する余地が生まれ、従来の船舶と同程度の価格でより先進的な船舶が提供されることが期待されています。したがって、技術的進歩と洋上風力エネルギーの探査の増加により、通常型ジャッキアップ船は予測期間中に大きく成長すると見込まれています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、各国の野心的な再生可能エネルギーおよび洋上風力エネルギー目標に牽引され、洋上風力発電建設船市場を支配する態勢にあります。中国、ベトナム、インド、日本、韓国などのこの地域の国々は、急速な経済成長と都市化によりエネルギー需要が急増しています。洋上風力エネルギーは、増大するエネルギー需要を満たしつつ、炭素排出量を抑制し、スペースの制約に対処するための理想的な解決策として浮上しています。

国際再生可能エネルギー機関によると、アジア太平洋地域の洋上エネルギー容量は近年大幅に増加しており、世界最大級の規模を誇ります。2023年には、同地域の洋上風力発電設備容量は40.25 GWに達し、これは世界の総設備容量の55%以上を占めています。このことは、同地域における洋上風力エネルギーの導入が加速していることを示しており、市場の成長を後押ししています。

アジア太平洋地域の各国政府は、野心的な再生可能エネルギー目標と支援政策を実施しており、洋上風力発電所の開発にとって好ましい環境を創出しています。例えば、中国は2030年までに40ギガワット(GW)の洋上風力容量を設置する目標を設定しており、日本は10 GW、韓国は8.2 GWを同じ年までに目指しています。これらの目標が、同地域の洋上風力建設船市場をさらに推進しています。さらに、造船、鉄鋼生産、重機などの分野における同地域の確立された製造能力は、風力タービン部品、船舶、支援インフラの生産を含む堅固な洋上風力サプライチェーンを開発するための強固な基盤を提供しています。このように、アジア太平洋地域は予測期間中に市場を支配すると考えられます。

競争環境

世界の洋上風力発電建設船市場は、半統合型(semi-consolidated)の競争環境にあります。主要なプレーヤーには、Lamprell Energy Ltd、Pella Sietas GmbH、Japan Marine United Corporation、Seafox、Nantong Rainbow Offshore & Engineering Equipments Co. Ltd.などが挙げられます。

最近の業界動向

最近の業界動向としては、以下の事例が挙げられます。

* 2024年4月:Dominion Energyは、米国初のジョーンズ法準拠の洋上風力タービン建設船「Charybdis」を陸上から水上へ進水させることに成功しました。この進水は、船体の溶接完了と、4本の脚および関連するジャッキアップシステムの試運転完了という、船舶建造における重要な節目となります。

* 2024年2月:船級協会ABSは、中国の造船会社Yantai CIMC Raffles Offshore Ltdが設計したデュアル燃料メタノール駆動の重量級洋上風力タービン建設船(WTCV)に対し、原則承認(AIP)を与えました。このWTCVは、世界最大の20メガワット(MW)級風力タービンを輸送・設置できる能力を持ち、デュアル燃料メタノール推進システムにより炭素排出量を削減します。また、3,500トン級の脚囲いクレーンと、ABSクラス要件DPS-2に準拠した堅牢な耐航性動的測位システム(DPS)も設計に含まれています。

本レポートは、「洋上風力発電建設船市場」に関する包括的な分析を提供しています。洋上風力発電建設船は、洋上風力発電所の建設および保守作業を支援するために特別に設計された特殊な船舶であり、重荷重クレーン、ダイナミックポジショニングシステム、および深海での風力タービン部品(基礎、タワー、ブレードなど)の設置に必要な専門設備を備えています。これらの船舶は、洋上風力エネルギープロジェクトの円滑な発展と持続可能なエネルギー目標の達成において極めて重要な役割を担っています。

本調査では、市場の範囲、定義、および調査の前提条件を明確にした上で、詳細なエグゼクティブサマリーと研究方法論が提示されています。

市場の概要として、2029年までの市場規模と需要予測が米ドルで示されており、最近のトレンドと発展、政府の政策と規制、サプライチェーン分析、そしてポーターのファイブフォース分析による業界の魅力度評価(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)といった多角的な視点から市場が分析されています。

市場の成長を牽引する主な要因としては、洋上風力エネルギー設備の増加と、再生可能エネルギーへの移行が強く求められている点が挙げられます。一方で、高い初期設備投資が市場の成長を抑制する要因となっています。

市場規模と需要予測に関して、洋上風力発電建設船市場は、2024年には208.4億米ドルと推定され、2025年には245.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)15.06%で成長し、2030年には494.9億米ドルに達すると見込まれています。

市場は、船舶の種類によって「自航式ジャッキアップ船」、「通常型ジャッキアップ船」、「ヘビーリフト船」の3つに分類されています。

地理的区分では、北米(米国、カナダなど)、欧州(ドイツ、フランス、英国、イタリア、スペイン、北欧諸国、ロシア、トルコなど)、アジア太平洋(中国、インド、オーストラリア、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、カタール、南アフリカなど)、南米(ブラジル、アルゼンチン、コロンビアなど)の主要地域にわたる市場規模と需要予測が2029年まで提供されています。特に、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には欧州が最大の市場シェアを占めると予測されています。

競争環境については、M&A、合弁事業、提携、契約などの活動が活発に行われており、主要企業の戦略や企業プロファイルが詳細に分析されています。Lamprell Energy Ltd、Pella Sietas GmbH、Japan Marine United Corporation、Seafox、Nantong Rainbow Offshore & Engineering Equipments Co., Ltd、COSCO SHIPPING Heavy Transport Inc.、Fred. Olsen Windcarrier、Deme Group、Shanghai Zhenhua Heavy Industries Co. Ltd、Xiamen Shipbuilding Industry Co. Ltdなど、多数の主要プレイヤーが市場で活動しており、市場ランキングやシェア分析も含まれています。

将来の市場機会とトレンドとしては、技術革新の進展が挙げられます。本レポートは、過去の市場規模を2019年から2024年まで、将来予測を2025年から2030年までカバーし、市場の全体像を深く掘り下げ、関係者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 洋上風力エネルギー設備の増加

- 4.5.1.2 再生可能エネルギーへの必要性の高まり

- 4.5.2 阻害要因

- 4.5.2.1 高い初期設備投資

- 4.6 サプライチェーン分析

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 自航式ジャッキアップ船

- 5.1.2 通常型ジャッキアップ船

- 5.1.3 重量物運搬船

- 5.2 地域 [2029年までの市場規模と需要予測 (地域のみ)]

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 イギリス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 北欧

- 5.2.2.7 ロシア

- 5.2.2.8 トルコ

- 5.2.2.9 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 オーストラリア

- 5.2.3.4 日本

- 5.2.3.5 韓国

- 5.2.3.6 マレーシア

- 5.2.3.7 タイ

- 5.2.3.8 インドネシア

- 5.2.3.9 ベトナム

- 5.2.3.10 その他のアジア太平洋地域

- 5.2.4 中東およびアフリカ

- 5.2.4.1 サウジアラビア

- 5.2.4.2 アラブ首長国連邦

- 5.2.4.3 ナイジェリア

- 5.2.4.4 エジプト

- 5.2.4.5 カタール

- 5.2.4.6 南アフリカ

- 5.2.4.7 その他の中東およびアフリカ地域

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 コロンビア

- 5.2.5.4 その他の南米地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 ランプレル・エナジー社

- 6.3.2 厦門造船工業有限公司

- 6.3.3 ペラ・シータスGmbH

- 6.3.4 ジャパン マリンユナイテッド株式会社

- 6.3.5 上海振華重工有限公司

- 6.3.6 南通虹波海洋工程装備有限公司

- 6.3.7 中国遠洋海運重型運輸有限公司

- 6.3.8 フレッド・オルセン・ウィンドキャリア

- 6.3.9 デメ・グループ

- 6.3.10 シーフォックス

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 技術革新の進展

*** 本調査レポートに関するお問い合わせ ***

洋上風力建設船は、洋上風力発電所の建設に特化した特殊な船舶であり、その役割は現代の再生可能エネルギーへの移行において極めて重要です。この船舶は、巨大な風力タービン、その基礎、ブレードといった大型部品を洋上まで輸送し、精密かつ安全に設置する能力を持っています。厳しい海洋環境下で、高い安定性と正確な作業が求められるため、高度な技術と設備が搭載されています。

洋上風力建設船には、主にいくつかの種類があります。一つは「ジャッキアップ船」と呼ばれるタイプです。これは、船体から伸びる複数の脚を海底に着底させ、船体を海面から持ち上げて固定することで、非常に安定した作業プラットフォームを形成します。この安定性により、強風や波浪の影響を受けにくい状態で、大型クレーンを用いた精密な設置作業が可能となります。ジャッキアップ船は、主に比較的浅い海域から中水深域での基礎設置や風力タービンの組み立て・設置に広く利用されています。そのクレーン能力は数千トン級に達するものも多く、大型化する風力タービンに対応するために、その能力は年々向上しています。

もう一つは「フロート式設置船」です。これは、ジャッキアップ船が着底できないような深海域や、海底地盤が軟弱な場所での作業に適しています。船体を海底に固定する代わりに、GPSや慣性航法装置、スラスターなどを統合したダイナミックポジショニング(DP)システムを用いて、船体を高精度で定位置に保持します。フロート式設置船は、主に浮体式洋上風力の基礎やタービンの設置、あるいは大型部品の輸送や積み替え作業に用いられます。半潜水型やバージ型など、様々な形態が存在します。

その他にも、風力タービン間や洋上変電所と陸上を結ぶ海底ケーブルの敷設に特化した「ケーブル敷設船」や、建設後の保守・点検作業を行う「O&M船(Operation & Maintenance Vessels)」などがあり、これらも洋上風力発電所のライフサイクル全体を支える重要な船舶群です。O&M船には、作業員を輸送するCTV(Crew Transfer Vessel)や、洋上で長期滞在しながら作業を行うSOV(Service Operation Vessel)などがあります。

洋上風力建設船の主な用途は多岐にわたります。まず、風力タービンの「基礎の設置」です。モノパイル、ジャケット、重力式、そして浮体式基礎といった多様な種類の基礎を、それぞれの海域の特性に合わせて海底に正確に設置します。次に、「風力タービンの設置」です。ナセル、タワー、ブレードといった巨大な部品を陸上基地から洋上まで輸送し、それらを組み立てて風力タービンとして完成させます。また、発電された電力を集約・昇圧し、陸上へ送電するための「洋上変電所の設置」も重要な役割です。これらの大型構造物の設置には、極めて高い精度と安全性が求められます。さらに、陸上基地から洋上建設現場への大型部品の「輸送」も日常的に行われます。建設後も、大型部品の交換や大規模な修理が必要な場合には、再び設置船が投入されることがあります。

関連技術としては、まず「大型クレーン技術」が挙げられます。数千トン級の吊り上げ能力を持つクレーンは、巨大な部品を安全に扱うために不可欠です。次に、フロート式設置船に必須の「DP(Dynamic Positioning)システム」は、船体を高精度で定位置に保持し、波浪や潮流の影響下でも安定した作業を可能にします。ジャッキアップ船においては、船体を昇降させる「ジャッキアップシステム」がその安定性を支えています。また、安全かつ効率的な作業計画を立てるためには、高精度な「風況・海象予測技術」が欠かせません。海底調査やケーブル敷設、基礎の検査などには「ROV(Remotely Operated Vehicle)」が活用され、作業の安全性と効率性を高めています。さらに、建設プロセス全体の最適化やシミュレーション、進捗管理には「デジタルツイン」や「BIM(Building Information Modeling)」といったデジタル技術が導入され始めています。将来的には、作業の「自動化・遠隔操作技術」も進展し、安全性と効率性のさらなる向上が期待されています。

市場背景を見ると、洋上風力建設船の需要は世界的に急増しています。これは、地球温暖化対策としての「再生可能エネルギーへの移行」が加速していること、そして各国政府が設定する野心的な再生可能エネルギー導入目標が市場を牽引しているためです。特に、風力タービンの「大型化」が進んでおり、現在では15MWを超える出力のタービンも開発されています。これに伴い、より大型で高能力なクレーンや積載能力を持つ建設船の需要が飛躍的に増大しています。また、陸上や浅海域の適地が少なくなるにつれて、「深海域への進出」が進んでおり、浮体式洋上風力の開発が活発化しています。これにより、フロート式設置船の需要も高まっています。しかし、これらの建設船の建造には莫大な時間とコストがかかるため、世界的に供給が不足している状況が続いており、特にアジア太平洋地域での需要拡大が顕著です。日本においては、排他的経済水域が広く洋上風力発電のポテンシャルは高いものの、国内で保有する建設船の数は限られており、多くのプロジェクトで海外からのチャーターに依存しているのが現状です。

将来展望としては、洋上風力建設船はさらなる「大型化・高機能化」が加速すると見込まれています。タービンの大型化に対応するため、クレーン能力、積載能力、そしてジャッキアップ能力のさらなる向上が不可欠です。また、深海域での設置に対応するため、「浮体式洋上風力への対応強化」が進み、フロート式設置船の技術革新と導入が加速するでしょう。作業の安全性、効率性、精密性を高めるために、「自動化・AIの導入」も進むと予想されます。例えば、AIを活用した作業計画の最適化や、ロボットによる危険作業の代替などが考えられます。環境負荷低減の観点からは、LNG燃料、バッテリーハイブリッド、アンモニア燃料など、「環境に配慮した次世代燃料」の導入が進み、船舶のゼロエミッション化が目指されるでしょう。世界的な需要増に対応するためには、「サプライチェーンの強化」が喫緊の課題であり、建設船の建造能力の増強と、地域ごとのサプライチェーン構築が求められます。さらに、建設後の「O&Mの効率化」も重要なテーマであり、専用のO&M船や、遠隔監視、予知保全といった技術開発が進むことで、発電所の稼働率向上とコスト削減が図られるでしょう。洋上風力建設船は、再生可能エネルギーの未来を築く上で、その進化が止まることのない重要な存在であり続けます。