EVバッテリー電解液市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

電気自動車用バッテリー電解液市場レポートは、業界をバッテリータイプ(リチウムイオン電池、鉛蓄電池、その他のバッテリータイプ)、電解液タイプ(液体電解液、ゲル電解液、固体電解液)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車用バッテリー電解液市場の概要

本レポートは、電気自動車用バッテリー電解液市場について、バッテリータイプ(リチウムイオン電池、鉛蓄電池、その他のバッテリータイプ)、電解液タイプ(液体電解液、ゲル電解液、固体電解液)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類して分析しています。過去5年間のデータと今後5年間の市場予測を提供しています。

市場規模と予測

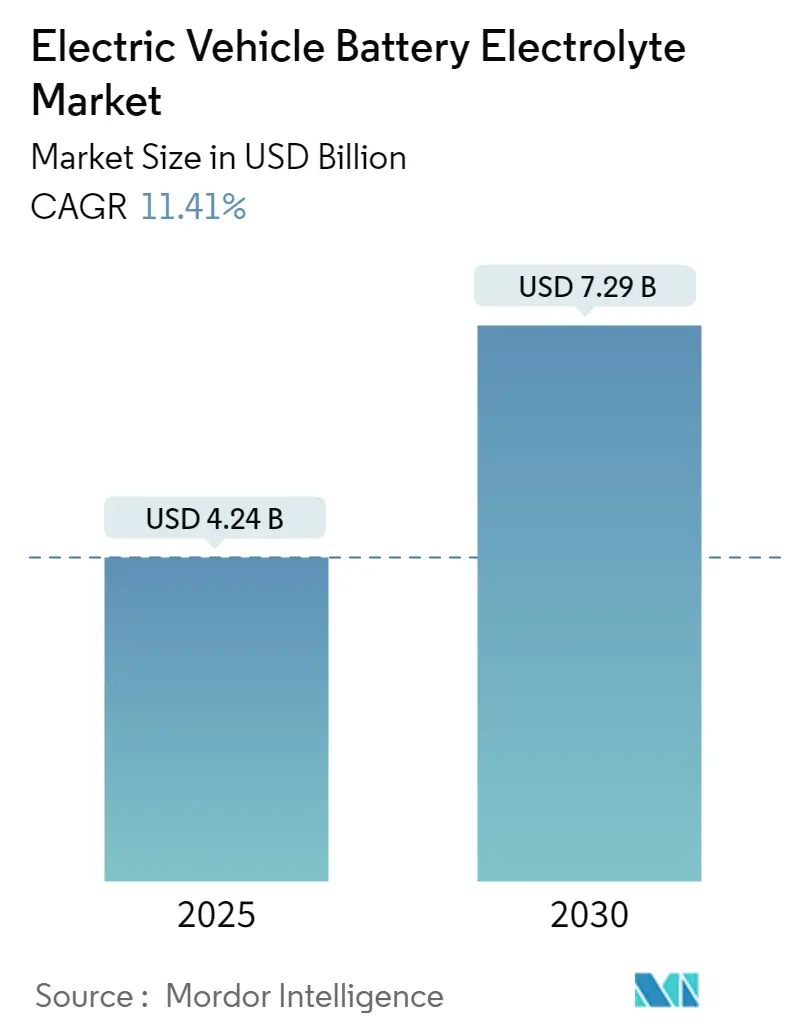

電気自動車用バッテリー電解液市場の規模は、2025年に42.4億米ドルと推定されており、2030年には72.9億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.41%と予測されています。アジア太平洋地域が最も成長が速く、最大の市場となる見込みです。市場の集中度は中程度です。

市場を牽引する要因、課題、機会

中期的に見ると、電気自動車の需要増加と政府による支援策が、市場を牽引する主要因となるでしょう。一方で、先進的な電解液の高コストと安全性への懸念が、市場の成長を阻害する可能性があります。しかしながら、技術革新と新たなバッテリー材料の拡大は、市場に大きな機会をもたらすと期待されています。

主要な市場トレンドと洞察

1. リチウムイオン電池セグメントの優位性

リチウムイオン電池は、これまで主に携帯電話やパソコンなどの家電製品に利用されてきましたが、環境負荷の低さから、ハイブリッド車や完全電気自動車(EV)の主要な電源として再設計が進んでいます。EVはCO2、窒素酸化物、その他の温室効果ガスを排出しないため、環境に優しい選択肢です。

2023年には、欧州や米国を中心にEV販売が伸びたことにより、EVバッテリーの需要は前年比で40%急増しました。中国は引き続きバッテリー生産をリードしており、特に大型バッテリーの約12%を輸出しています。一方、欧州も大きく進展しており、BloombergNEFの予測では、2030年までに世界のバッテリー生産における欧州のシェアが31%に達する可能性があります。

リチウムイオン電池市場を形成する主要なトレンドの一つは、リチウムイオン電池価格の継続的な下落です。例えば、2023年のリチウムイオン電池の平均価格は1キロワット時(kWh)あたり約139米ドルに下落し、2013年以降82%以上の大幅な減少となりました。この価格は2025年までに113米ドル/kWhを下回り、2030年には80米ドル/kWhに達すると予測されています。この価格下落傾向は、電気自動車を消費者にとってより手頃なものにし、メーカーが新しい電解液組成を模索し、既存のものを改善してバッテリー性能と寿命を向上させることを促しています。

新興市場における電気自動車の普及拡大も、リチウムイオン電池電解液セグメントの成長を後押ししています。世界中の政府がEV導入を促進するための政策やインセンティブを実施しており、2023年には、米国政府が2030年までに新車販売の50%を電気自動車にするという目標を発表しました。これにより、バッテリー生産と電解液需要が急増しています。市場の進化に伴い、持続可能性と代替技術への注力が、世界のバッテリー電解液セグメントの将来の展望を形成し、より環境に優しい自動車産業に貢献すると期待されています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域の電気自動車(EV)バッテリー電解液市場は、主に中国のEV生産と販売における主導的地位によって牽引され、目覚ましい成長を遂げています。世界の電気自動車販売台数は、2019年の106万台から2023年には810万台へと650%以上急増しており、中国の堅調なバッテリー電解液需要がこの拡大に極めて重要な役割を果たしています。

中国企業はバッテリー革新の最前線にあり、リチウムイオン電池の性能と効率を継続的に向上させています。2024年3月には、研究者たちが充電速度を大幅に向上させ、動作温度範囲を拡大する新しい電解液設計を発表しました。この革新的な設計により、室温で10分以内に完全な充放電サイクルが可能となり、-70°Cから60°Cまでの広い温度範囲でバッテリーの可逆性を確保します。このような進歩は、バッテリー効率を高めるだけでなく、安全性を向上させ、リチウムイオン電池を電気自動車にとってより信頼性の高いものにしています。

リチウムイオン電池の大規模生産は、製造コストの低下に貢献し、電気自動車を消費者にとってより身近なものにしました。低い人件費とメーカー間の競争激化が全体の収益性を高め、より広範な市場への到達を可能にしています。これらのコスト効率は、より多くの消費者が電気自動車へ移行することを促し、電解液の需要を促進する上で極めて重要です。

中国に加えて、日本や韓国などのアジア太平洋地域の国々も、電気自動車用バッテリー電解液市場で大きな進歩を遂げています。日本は、より低コストで優れた性能を提供する全固体電池やナトリウムイオン電池の開発に注力しており、韓国はバッテリー生産と革新に多額の投資を行っています。例えば、2024年4月には、日本の研究者たちが全固体リチウムイオン電池の電解液として適した安定した高導電性材料を特定しました。この新材料は、これまでに知られているどの酸化物固体電解質よりも高いイオン伝導率を誇り、広い温度範囲で効果的に機能します。

アジア太平洋地域の電気自動車用バッテリー電解液市場は、技術進歩、強力な政府支援、コスト効率、および拡大するインフラによって、今後も成長を続ける態勢が整っています。これらの要因が収束することで、同地域はEVバッテリー電解液市場における優位性を維持し、持続可能な交通の未来を形作ると期待されています。

競争環境

電気自動車用バッテリー電解液市場は、半統合型です。主要なプレーヤーには、三菱ケミカルグループ、Sionic Energy、3M Co.、Contemporary Amperex Technology Co., Limited (CATL)、NEI Corporationなどが挙げられます(順不同)。

最近の業界動向

* 2024年6月: 日本の旭化成は、独自の高イオン伝導性電解液を利用したリチウムイオン電池(LIB)の概念実証(POC)に成功したと発表しました。この技術革新は、低温での出力向上と高温での耐久性改善という、現在のLIBが直面する二つの重要な課題を解決します。さらに、この革新はコスト削減とバッテリーパックの小型化につながり、最終的にエネルギー密度を高めることができます。

* 2023年9月: AGC(本社:東京、社長:平井良典)は、全固体電池に使用される硫化物系固体電解質の新しい生産技術の開発に成功したと発表しました。AGCは、このプロセスを改良し、将来の量産を可能にし、これらの固体電解質の品質を向上させて商業化を目指しています。

このレポートは、電気自動車(EV)バッテリー電解液市場に関する包括的な分析を提供しています。EVバッテリー電解液は、バッテリーの正極と負極の間でイオンの移動を可能にし、電気エネルギーの貯蔵と放出を促進する上で不可欠な媒体であり、バッテリーの機能と性能に極めて重要な役割を果たします。

市場規模は、2024年に37.6億米ドルと推定されており、2025年には42.4億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)11.41%で成長し、72.9億米ドルに達すると見込まれています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までカバーされています。

本市場は、バッテリータイプ、電解液タイプ、および地域に基づいて詳細にセグメント化されています。バッテリータイプ別では、リチウムイオンバッテリー、鉛蓄電池、その他のバッテリータイプが含まれます。電解液タイプ別では、液体電解液、ゲル電解液、固体電解液に分類されます。地域別では、北米(米国、カナダなど)、ヨーロッパ(ドイツ、フランス、英国など)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)といった広範な地域が対象とされています。特にアジア太平洋地域は、予測期間中に最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

市場の成長を牽引する主要な要因としては、電気自動車の需要増加と、各国政府による支援的な取り組みが挙げられます。一方で、先進的な電解液の高コストが市場の成長を抑制する要因となっています。

競争環境の分析では、合併・買収、合弁事業、提携、主要企業が採用する戦略、および企業プロファイルが詳細に記述されています。主要企業には、三菱ケミカルグループ、Sionic Energy、Contemporary Amperex Technology Co., Limited (CATL)、NEI Corporation、3M Co.などが挙げられ、市場ランキングやシェア分析も含まれています。

将来の市場機会とトレンドとしては、新たなバッテリー材料の拡大が注目されています。

本レポートは、市場の定義、調査範囲、仮定、調査方法論、エグゼクティブサマリー、市場概要、最近のトレンドと動向、政府の政策と規制、市場ダイナミクス(推進要因と抑制要因)、サプライチェーン分析、ポーターのファイブフォース分析、投資分析など、多岐にわたる項目を網羅しています。市場規模と予測は、各セグメントについて金額(米ドル)ベースで算出されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 電気自動車の需要増加

- 4.5.1.2 政府の支援策

- 4.5.2 阻害要因

- 4.5.2.1 高度な電解質の高コスト

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 バッテリーの種類

- 5.1.1 リチウムイオン電池

- 5.1.2 鉛蓄電池

- 5.1.3 その他のバッテリーの種類

- 5.2 電解液の種類

- 5.2.1 液体電解液

- 5.2.2 ゲル電解液

- 5.2.3 固体電解液

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 スペイン

- 5.3.2.5 北欧

- 5.3.2.6 トルコ

- 5.3.2.7 ロシア

- 5.3.2.8 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 タイ

- 5.3.3.6 インドネシア

- 5.3.3.7 ベトナム

- 5.3.3.8 マレーシア

- 5.3.3.9 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 カタール

- 5.3.5.7 その他の中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 三菱ケミカルグループ

- 6.3.2 3M社

- 6.3.3 寧徳時代新能源科技股份有限公司 (CATL)

- 6.3.4 NEIコーポレーション

- 6.3.5 サイオニック・エナジー

- 6.3.6 BASF SE

- 6.3.7 ソルベイSA

- 6.3.8 宇部興産株式会社

- 6.3.9 LG化学株式会社

- 6.3.10 ターグレイ・インダストリーズ社

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア分析

- 6.5 その他の主要企業リスト

7. 市場機会と将来のトレンド

- 7.1 新興バッテリー材料の拡大

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー電解液は、電気自動車(EV)に搭載されるリチウムイオンバッテリーの性能と安全性に不可欠な主要構成要素の一つです。その役割は、バッテリーの正極と負極の間でリチウムイオンを効率的に移動させ、電気化学反応を円滑に進めることで、バッテリーの充放電を可能にすることにあります。電解液は、イオン伝導性、電気化学的安定性、熱的安定性といった重要な特性が求められ、これらの特性がバッテリーの出力、寿命、安全性に直接影響を与えます。

現在主流となっているEVバッテリーの電解液は、主に有機溶媒、リチウム塩、そして各種添加剤から構成される液体電解液です。有機溶媒としては、エチレンカーボネート(EC)、ジメチルカーボネート(DMC)、エチルメチルカーボネート(EMC)、ジエチルカーボネート(DEC)などのカーボネート系溶媒が単独または混合して使用されます。これらの溶媒は、リチウム塩を溶解し、リチウムイオンの移動媒体となります。リチウム塩としては、六フッ化リン酸リチウム(LiPF6)が最も一般的に用いられており、高いイオン伝導性と電極との良好な適合性を示します。しかし、LiPF6は熱分解しやすく、水分と反応してフッ化水素を生成する可能性があるため、取り扱いには注意が必要です。

電解液には、バッテリーの性能と安全性を向上させるための様々な添加剤が少量配合されています。例えば、負極表面に安定した固体電解質界面(SEI)層を形成させることで、バッテリーのサイクル寿命を延ばし、自己放電を抑制する添加剤があります。また、過充電を防止する添加剤、低温環境下での性能を改善する添加剤、高温環境下での安定性を高める添加剤、さらには電解液の引火性を低減させる難燃剤なども開発・実用化されています。これらの添加剤技術は、バッテリーの高性能化と安全性向上に不可欠な要素となっています。

電解液の種類は、液体電解液の他に、次世代バッテリーとして期待される全固体電池に用いられる固体電解質、そして液体と固体の特性を併せ持つゲル電解質があります。固体電解質は、硫化物系、酸化物系、ポリマー系などがあり、液体電解液のような液漏れや引火の心配がないため、バッテリーの安全性を飛躍的に向上させることが期待されます。また、高エネルギー密度化や長寿命化にも寄与すると考えられています。しかし、現状では室温でのイオン伝導性が液体電解液に比べて低いことや、電極との界面抵抗の課題、製造コストの高さなどが実用化に向けた課題となっています。ゲル電解質は、ポリマーマトリックスに液体電解液を含浸させたもので、液体電解液よりも安全性が高く、柔軟性があるという利点がありますが、イオン伝導性や機械的強度においてさらなる改善が求められています。

EVバッテリー電解液の用途は、リチウムイオンバッテリーの充放電プロセスにおけるリチウムイオンの輸送に特化しています。具体的には、放電時には負極から正極へ、充電時には正極から負極へリチウムイオンを移動させることで、電気エネルギーの変換と貯蔵を可能にします。電解液は、電極材料(正極材、負極材)やセパレーターといった他のバッテリー構成要素と密接に連携しており、これらの材料との適合性がバッテリー全体の性能を決定します。例えば、高電圧化する正極材料に対応するためには、より高い電気化学的安定性を持つ電解液が必要となりますし、セパレーターの微細孔への電解液の含浸性もバッテリー性能に影響を与えます。

関連技術としては、電解液自体の開発だけでなく、電極材料、セパレーター、そしてバッテリーセル全体の設計・製造技術との統合が重要です。特に、電解液と電極界面での反応を制御するSEI層形成技術は、バッテリーの寿命と安全性に大きく寄与します。また、電解液の注入・封止技術も、バッテリーの信頼性を確保する上で不可欠です。近年では、使用済みバッテリーからの電解液を含む各種材料のリサイクル技術も、持続可能な社会の実現に向けた重要な課題として研究開発が進められています。

市場背景としては、世界的なEVシフトの加速に伴い、EVバッテリー電解液市場は急速な成長を遂げています。中国、日本、韓国の企業が主要なサプライヤーとして市場を牽引しており、特に中国企業が生産能力と市場シェアを拡大しています。高性能化、低コスト化、そして安全性向上への要求は常に高く、各メーカーは研究開発に注力しています。原材料であるリチウム塩や有機溶媒の安定供給も、サプライチェーン全体にとって重要な課題となっています。

将来展望として、EVバッテリー電解液はさらなる高性能化と安全性向上を目指して進化を続けます。高電圧化に対応し、より高いエネルギー密度を実現する電解液の開発、低温・高温環境下での性能を改善し、幅広い地域でのEV利用を可能にする電解液の開発が進められるでしょう。また、バッテリーの長寿命化に貢献する電解液添加剤の進化も期待されます。安全性に関しては、不燃性溶媒やイオン液体を用いた難燃性電解液、さらには全固体電解質の実用化が大きな目標です。全固体電池は、液漏れや発火のリスクを根本的に解消し、EVの安全性を飛躍的に高める可能性を秘めていますが、イオン伝導性の向上や電極との界面抵抗の低減、量産技術の確立が今後の鍵となります。

持続可能性の観点からは、電解液の回収・再利用技術の確立や、環境負荷の低い材料への転換も重要なテーマとなります。コスト削減も引き続き重要な課題であり、材料コストの低減や製造プロセスの効率化が求められます。EVバッテリー電解液は、EVの普及と性能向上を支える基幹材料として、今後も技術革新の中心であり続けるでしょう。