EVバッテリー負極市場の規模・シェア分析と成長動向予測 (2025年~2030年)

電気自動車用バッテリー負極材市場レポートは、バッテリー材料タイプ(グラファイト、シリコン強化グラファイト、高シリコンなど)、セル形式(円筒形、角形、パウチ型)、車両タイプ(乗用車、小型商用車、中・大型トラック、バス・コーチ、二輪・三輪車など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

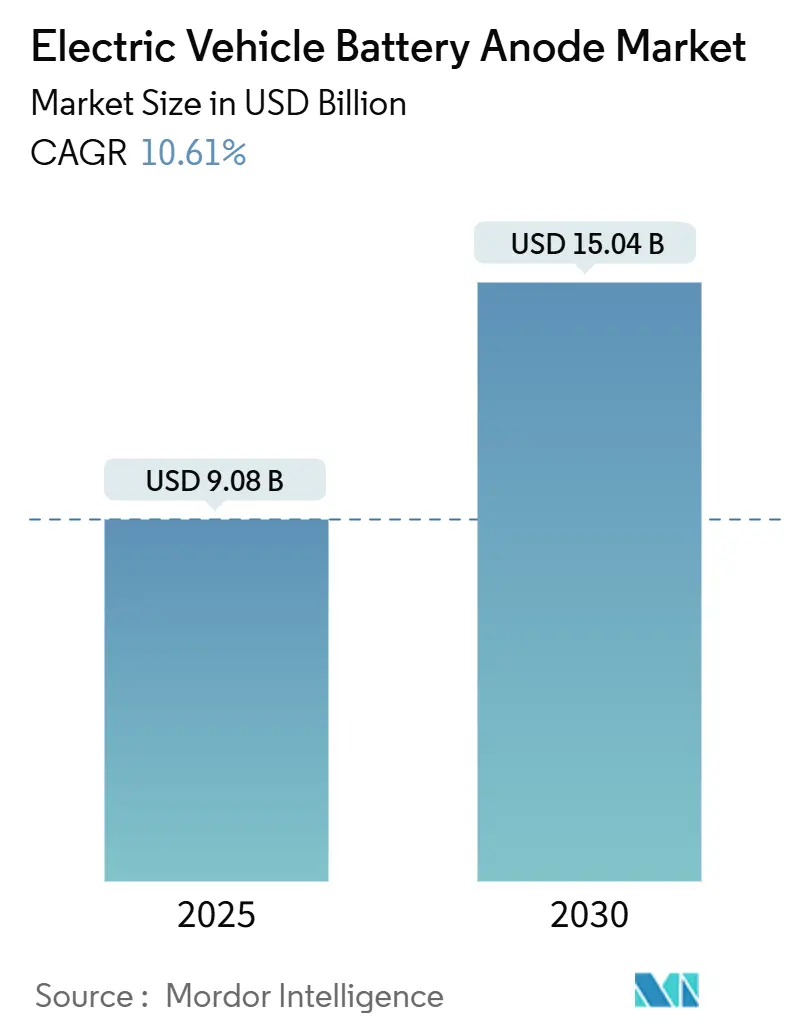

電気自動車(EV)用バッテリー負極材市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)10.61%で成長し、2025年の90.8億米ドルから2030年には150.4億米ドルに達すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の動向と分析

高シリコン負極材、政策主導の現地調達義務、リサイクルの規模拡大が市場に勢いを与えています。一方で、中国に集中するコーティング事業やシリコンのサイクル寿命に関する課題が市場の見通しを抑制しています。円筒形4680フォーマットのセルは、パック組み立ての複雑さを軽減するため、そのシェアを拡大しています。中国の球状化能力と韓国の合成グラファイト生産拡大により、アジア太平洋地域が引き続き収益の主要な牽引役となっています。北米と欧州は、サプライチェーンの主権を確保するため、より高いコストを受け入れています。モザンビーク、オーストラリア、カナダでの新規鉱山開発は、原料供給源の多様化に貢献しています。競争は中程度の集中度を維持しており、上位5社の中国サプライヤーが世界の生産能力の約60%を占めていますが、インフレ削減法(IRA)や重要原材料法(CRMA)のインセンティブを受けて、欧米および韓国の挑戦者が急速に規模を拡大しています。

主要なレポートのポイント

* バッテリー材料タイプ別: 2024年にはグラファイトが収益シェアの93.6%を占め、市場を牽引しました。一方、シリコン含有量10%以上の高シリコン配合は、2030年までにCAGR 35.5%で最も速い成長が予測されています。

* セルフォーマット別: 2024年には円筒形セルが需要の50.9%を占め、2030年までCAGR 12.1%で拡大すると予測されています。

* 車両タイプ別: 2024年には乗用車が販売台数シェアの72.4%を占めましたが、二輪車および三輪車がCAGR 31.4%で最も急速に成長するセグメントとなる見込みです。

* 地域別: 2024年にはアジア太平洋地域が収益の63.5%を占め、CAGR 11.9%で成長すると予測されています。北米は、セクション45Xの税額控除が国内生産能力を促進するため、13.2%の成長が見込まれています。

市場の促進要因

* 世界的なEV生産台数の急増: 2024年には世界の軽EV生産台数が前年比25%増の1,400万台に達し、約420GWhのバッテリーと462,000メートルトンの負極材が必要とされました。中国が乗用EV生産をリードし、平均パック容量も増加しています。商用車の電動化や二輪車の販売も需要を増幅させています。

* バッテリー材料に対する政府のインセンティブと現地調達規則: 米国のインフレ削減法(IRA)、欧州の重要原材料法(CRMA)、韓国のK-Battery戦略、インドのPLIプログラムなどが、負極材の現地生産化と投資を促進しています。

* 中国のグラファイト輸出規制によるサプライチェーンの多様化: 2023年12月の中国による輸出許可規則は、2024年上半期に非中国製球状グラファイトの供給を18%削減し、価格を12%上昇させました。これにより、シラー(Syrah)、ノボニックス(Novonix)、デジュ(Daejoo)などが中国外での新規生産能力を構築し、2028年までに中国の原料シェアを60%に削減することを目指しています。

* OEMによる4680セル向け高シリコン複合負極材へのシフト: テスラ(Tesla)の4680セルは5%~8%のシリコンを組み込み、BMWのNeue Klasseは2025年から10%のシリコンを目標としています。これによりエネルギー密度が向上しますが、サイクル寿命を維持するためシリコン含有量は10%未満に抑えられています。

市場の抑制要因

* シリコンの体積膨張とサイクル寿命の課題: 純粋なシリコンはリチウム化中に3倍に膨張し、SEI(固体電解質界面)を破壊するため、初期の複合材ではサイクル寿命が500サイクルに制限されます。これは自動車メーカーの保証(1,500サイクル)を大きく下回ります。ナノ構造化やカーボンシェルで応力を緩和できますが、材料コストが増加します。

* 負極材コーティング工程の中国集中: コーティング能力は広東省と湖南省に集中しており、BTRやShanshanなどの企業が年間50万トンを処理しています。欧米のセルメーカーは設備調達に18~24ヶ月のリードタイムを要し、中国企業と比較してコストが2米ドル/kg高くなります。中国外での新規生産ラインは、2026年までに非中国需要の10%未満しかカバーできません。

* 合成グラファイトに対するESGおよびカーボンフットプリントの監視: 欧州の炭素国境調整メカニズム(CBAM)や企業の持続可能性義務が、高排出量の合成グラファイトに影響を与えています。

セグメント分析

* バッテリー材料タイプ別: グラファイトは2024年に93.6%の収益シェアを維持し、コスト重視の二輪車には天然グラファイトが、高サイクル用途には合成グラファイトが使用されています。高シリコン負極材市場は2030年までに24億米ドルに達し、セグメント収益の16%を占めると予測されています。ナトリウムイオン電池用のハードカーボン負極材や急速充電フリート用のリチウムチタン酸負極材はニッチですが、18%~22%のCAGRで成長しています。

* セルフォーマット別: 円筒形セルは2024年に負極材需要の50.9%を占め、テスラ、BMW、パナソニックの46シリーズ採用を反映して12.1%のCAGRで成長しています。角形セルはBYDのブレードアーキテクチャに牽引され、35%のボリュームを占めています。パウチセルはUltiumやHyundaiに好まれ、残りのシェアを占めています。

* 車両タイプ別: 乗用車は2024年に需要の72.4%を占めましたが、インドやインドネシアでの電動スクーター販売の増加により、二輪車および三輪車が31.4%のCAGRで最も急速に成長しています。2030年までに二輪車用負極材市場は10億米ドルを超えると予測されています。

地域分析

* アジア太平洋: 2024年に収益の63.5%を占め、11.9%のCAGRで成長すると予測されています。中国は天然グラファイトの処理能力が高く、韓国は合成グラファイトの生産能力を拡大しています。日本は技術に焦点を当て、インドは消費量が急増しています。

* 北米: 2024年に18%を占め、セクション45Xの税額控除とカナダからの原料供給に牽引され、13.2%のCAGRで成長すると予測されています。2030年までに北米のEVバッテリー負極材市場規模は38億米ドルに達すると見込まれています。

* 欧州: 2024年に15%を占め、CRMAとCBAMによりアジアからの輸入コストが増加する中で、12.8%で成長しています。

* 南米およびアフリカ: 原料を輸出しており、モザンビークのバラマ鉱山は世界の天然グラファイト貿易の8%を占めています。

競争環境

市場は中程度の集中度を維持しており、BTR、Shanshan、Putailai、Zeto、Shinzoomの中国上位5社が生産能力の約60%を占めています。ノボニックス(Novonix)やシラー(Syrah)などの新規参入企業は、政策的な追い風を利用して生産能力を拡大しています。Sila、Amprius、Nexeonなどのシリコン専門企業は、20%の航続距離向上に対して30%高い価格を支払う意思のあるプレミアムOEMをターゲットにしています。POSCO Future Mのような垂直統合型企業は、コスト競争力を高めています。急速充電用負極材や、純度95%を達成すればバージン合成材料より20%安くなるリサイクルグラファイトに未開拓の市場機会があります。市場は2027年まで細分化された状態が続きますが、その後はIRAやEUの規制の下で欧米の生産能力が拡大し、中国の既存企業が天然グラファイトのコスト優位性を維持する中で、競争が激化すると予想されます。

最近の業界動向

* 2025年4月: POSTECHとKIERが、グラファイトの1.5倍の体積エネルギー密度を持ち、1,500サイクルを維持するハードカーボン-スズナノ複合負極材を開発しました。

* 2025年2月: レゾナック(Resonac)は、負極材の規模拡大に資本を集中するため、レゾナック・パッケージングを大日本印刷に売却しました。

* 2024年5月: 中国の科学者チームが、従来のリチウム電池のほぼ2倍のエネルギー密度を持つ水系電池の開発を発表し、EV用途での水系電池の実現可能性を示しました。

* 2024年1月: 欧州投資銀行(EIB)とGDIは、EV向け次世代シリコン負極材技術の推進のため、2,215万米ドルの準株式融資契約を締結しました。これは、2027年までに4,120.5億米ドル以上の追加投資を促進するInvestEUプログラムの一環です。

以上が、電気自動車バッテリー負極材市場の概要です。

電気自動車(EV)バッテリーのアノード市場に関する本レポートは、その現状、成長予測、主要な推進要因、課題、および競争環境を詳細に分析しています。

まず、市場規模と成長予測についてですが、EVバッテリーアノード市場は2025年に90.8億米ドルに達し、2030年までには150.4億米ドルに成長すると予測されています。

市場の主要な推進要因としては、世界的なEV生産量の急増が挙げられます。これに加え、バッテリー材料に対する政府のインセンティブや現地調達規則、合成グラファイトの生産能力増強によるコスト曲線低下が市場を後押ししています。特に、中国によるグラファイト輸出規制は、サプライチェーンの多様化を加速させ、モザンビーク、カナダ、米国などでの新たな供給源開拓を促しています。また、OEM(自動車メーカー)が4680型や「第4世代」円筒形セル向けに高シリコン複合アノードへのシフトを進めていること、およびセル形式が角形から大型円筒形へと移行し、アノード設計仕様が変化していることも重要な要因です。

アノード材料別に見ると、高シリコン(シリコン含有量10%超)およびSiOx材料が最も急速に成長しており、2030年までに年平均成長率(CAGR)35.5%で拡大すると見込まれています。円筒形4680セルは、エネルギー密度の向上とパック組立の簡素化に貢献し、2030年までにアノード需要の57%を占めるまでに重要性が増すと予測されています。

一方で、市場にはいくつかの課題も存在します。高シリコンアノードは、リチウム化時のシリコンの体積膨張(最大300%)により、SEI(固体電解質界面)が破壊され、初期世代のセルではサイクル寿命が500サイクルに制限されるという問題があります。これは、自動車メーカーが保証する1,500サイクルという閾値を下回るものです。また、合成グラファイトに対するESG(環境・社会・ガバナンス)およびカーボンフットプリントに関する厳しい監視、将来的なリサイクル能力の過剰による新規材料需要の抑制も懸念されています。さらに、アノードコーティング工程の97%が依然として中国に集中しており、地政学的なリスクが高まっています。

サプライチェーンの多様化と地域的な投資も注目すべき点です。中国のグラファイト輸出規制は、2024年初頭に非中国圏へのアクセスを18%削減し、価格上昇とサプライチェーンの再編を促しました。これに対し、北米はSection 45X税額控除を活用し、欧州は重要原材料法(Critical Raw Materials Act)とEIB(欧州投資銀行)の融資を通じて、合成グラファイトおよびリサイクルプラントの現地生産能力構築に積極的に投資しています。

本レポートでは、バッテリー材料タイプ(グラファイト、シリコン強化グラファイト、高シリコン、LTO、その他先進材料)、セル形式(円筒形、角形、パウチ)、車両タイプ(乗用車、小型商用車、中・大型トラック、バス・コーチ、二・三輪車、オフハイウェイ・特殊EV)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細にセグメント化し、分析しています。

競争環境においては、三菱ケミカルグループ、BTR New Material Group、Shanshan Corporation、LG Chem Ltd / LG Energy Solution、Tokai Carbon Co. Ltd、Nippon Carbon Co. Ltd、Resonac Holdings (Showa Denko)など、多数のグローバル企業が市場シェアを巡って競争を繰り広げています。

これらの分析を通じて、EVバッテリーアノード市場は、技術革新と地政学的要因が複雑に絡み合いながら、今後も大きな成長が見込まれる分野であることが示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なEV生産量の急増

- 4.2.2 電池材料に対する政府のインセンティブと現地調達規則

- 4.2.3 合成黒鉛の生産能力増強によるコスト曲線の低下

- 4.2.4 中国の黒鉛輸出規制がサプライチェーンの多様化を促進

- 4.2.5 4680型/「第4世代」円筒形セル向け高Si複合アノードへのOEMシフト

- 4.2.6 セル形式の移行(角形から大型円筒形へ)によるアノード設計仕様の変更

- 4.3 市場の阻害要因

- 4.3.1 シリコンの体積膨張とサイクル寿命の課題

- 4.3.2 合成黒鉛に対するESGおよびカーボンフットプリントの精査

- 4.3.3 リサイクル過剰生産能力の到来による新規材料需要の抑制

- 4.3.4 アノードコーティング段階は依然として中国中心が97%。地政学的リスクの増大

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資と資金調達の分析

- 4.9 特許状況(Si、黒鉛、LTO)

5. 市場規模と成長予測

- 5.1 バッテリー材料タイプ別

- 5.1.1 グラファイト

- 5.1.2 シリコン強化グラファイト(Si 10%まで)

- 5.1.3 高シリコン(Si 10%超)およびSiOx

- 5.1.4 リチウムチタン酸(LTO)

- 5.1.5 その他の先進材料(ハードカーボン、CNTドープ、グラフェン)

- 5.2 セル形式別

- 5.2.1 円筒形

- 5.2.2 角形

- 5.2.3 パウチ形

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型トラック

- 5.3.4 バスおよびコーチ

- 5.3.5 二輪車および三輪車

- 5.3.6 オフハイウェイおよび特殊EV

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 北欧諸国

- 5.4.2.7 ロシア

- 5.4.2.8 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 三菱ケミカルグループ

- 6.4.2 BTR新素材グループ

- 6.4.3 杉杉股份有限公司

- 6.4.4 普泰来新エネルギー (PTL)

- 6.4.5 LG化学株式会社 / LGエナジーソリューション

- 6.4.6 東海カーボン株式会社

- 6.4.7 日本カーボン株式会社

- 6.4.8 レゾナック・ホールディングス (昭和電工)

- 6.4.9 ターグレイ・インダストリーズ株式会社

- 6.4.10 NEIコーポレーション

- 6.4.11 ネクセオン株式会社

- 6.4.12 サイオニック・エナジー

- 6.4.13 シラ・ナノテクノロジーズ

- 6.4.14 グループ14テクノロジーズ

- 6.4.15 ポスコフューチャーM

- 6.4.16 シラ・リソーシズ株式会社

- 6.4.17 ノボニックス株式会社

- 6.4.18 アンプリアス・テクノロジーズ

- 6.4.19 JFEケミカル株式会社

- 6.4.20 湖南ゼト新エネルギー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVバッテリーの負極は、電気自動車(EV)に搭載されるリチウムイオンバッテリーの主要な構成要素の一つであり、バッテリーの性能を決定する上で極めて重要な役割を担っています。充電時には外部から供給されるリチウムイオンと電子を受け入れて貯蔵し、放電時には貯蔵したリチウムイオンを正極へ、電子を外部回路へと放出することで電流を発生させます。この負極の材料や構造が、バッテリーのエネルギー密度、出力、サイクル寿命、安全性といった多岐にわたる性能指標に直接的な影響を与えるため、EVの航続距離、充電時間、そして車両全体の信頼性を左右する鍵となります。

現在、EVバッテリーの負極材料として最も広く使用されているのはグラファイト系材料です。グラファイトには天然グラファイトと人造グラファイトがあり、それぞれ特性が異なります。天然グラファイトは比較的安価で、エネルギー密度も高いという利点がありますが、結晶構造の不均一性からサイクル寿命や急速充電性能に課題を持つことがあります。一方、人造グラファイトは、より均一な結晶構造を持つため、優れたサイクル寿命と急速充電性能を発揮しますが、製造コストが高い傾向にあります。グラファイト系負極は、その安定性、コストパフォーマンス、そして長年の実績から、現在のEV市場において主流の地位を確立しています。

次世代の負極材料として注目されているのがシリコン系材料です。シリコンは理論上、グラファイトの約10倍ものリチウムイオンを吸蔵できる能力を持つため、バッテリーのエネルギー密度を飛躍的に向上させる可能性を秘めています。これにより、EVの航続距離を大幅に延長できると期待されています。しかし、シリコンはリチウムイオンを吸蔵・放出する際に体積が大きく膨張・収縮するという課題を抱えています。この体積変化は、電極の構造破壊や電解液との副反応を引き起こし、バッテリーのサイクル寿命を著しく低下させる原因となります。この問題を克服するため、ナノ構造化されたシリコン粒子や、グラグラファイトとシリコンを組み合わせた複合材料(SiOx、Si-C複合体など)の開発が進められています。これらの技術は、体積変化を緩和し、サイクル寿命を向上させることを目指しています。

また、チタン酸リチウム(LTO)も負極材料の一種として存在します。LTOはスピネル構造を持ち、リチウムイオンの吸蔵・放出に伴う体積変化が非常に小さいため、極めて高い安全性と長寿命、そして優れた急速充電・放電性能を発揮します。しかし、その一方でエネルギー密度がグラファイト系に比べて低いという欠点があります。このため、LTOは主に、安全性や長寿命が特に重視されるバスや産業機器、定置型蓄電池など、特定の用途で採用されています。

究極の負極材料として研究が進められているのが金属リチウムです。金属リチウムは、理論上最も高いエネルギー密度を実現できる可能性を秘めており、全固体電池の実用化と合わせて、次世代バッテリーのブレークスルーとして期待されています。しかし、充放電を繰り返すうちにリチウムが針状に析出する「デンドライト」の形成が大きな課題です。デンドライトはセパレーターを貫通して短絡を引き起こし、発火などの深刻な安全性問題につながる可能性があります。このデンドライト形成を抑制し、安定したサイクル寿命を確保するための技術開発が、金属リチウム負極の実用化に向けた最大の障壁となっています。

EVバッテリーにおける負極の用途は、単にリチウムイオンを貯蔵するだけでなく、バッテリー全体の性能を最適化する上で多岐にわたります。充電プロセスでは、外部から供給される電子とリチウムイオンを効率的に受け入れ、負極材料の結晶構造内に均一に貯蔵することが求められます。この際、リチウムイオンの拡散速度や電子伝導性が、急速充電性能に直結します。放電プロセスでは、貯蔵されたリチウムイオンを正極へ、電子を外部回路へスムーズに送り出すことで、EVのモーターを駆動するための十分な電流を供給します。負極の材料設計や電極構造の最適化は、バッテリーの容量、出力、そしてEVの航続距離や加速性能といったユーザー体験に直接影響を与えるため、極めて重要な技術領域です。

関連技術としては、まず材料開発が挙げられます。高容量化、長寿命化、安全性向上を目指した新材料の探索や、グラファイトとシリコンを組み合わせた複合材料技術、負極表面を改質するコーティング技術などが活発に研究されています。次に、製造プロセス技術も重要です。負極活物質の合成から、スラリー調製、電極への均一な塗工、乾燥、プレス、スリットといった一連の工程において、高品質かつ低コストで生産するための技術が求められます。特に、高密度化技術や、電極の均一性を高める技術は、バッテリー性能の安定化に不可欠です。さらに、評価・解析技術も欠かせません。in-situ/operando測定によって充放電中の負極内部の反応メカニズムをリアルタイムで解明したり、シミュレーション技術を用いて材料設計を最適化したりすることで、開発効率が向上します。安全性技術としては、デンドライト形成の抑制技術や、熱暴走を防止するための電極設計、急速充電時のリチウム析出を抑制する技術などが挙げられます。

市場背景を見ると、EV市場の急速な拡大に伴い、EVバッテリー負極材料の需要も爆発的に増加しています。現在、グラファイト系負極材料のサプライヤーは中国企業が圧倒的なシェアを占めており、日本や韓国の企業も高い技術力を持っています。この需要の増加は、原材料調達の安定性やサプライチェーンの強靭化の重要性を浮き彫りにしています。また、EVの普及に伴い、バッテリーの高性能化(航続距離の延長、充電時間の短縮)と同時に、コスト競争も激化しています。環境規制の強化や持続可能性への意識の高まりから、負極材料のリサイクル技術や、環境負荷の低い製造プロセスの開発にも注目が集まっています。

将来展望としては、まず高エネルギー密度化の追求が挙げられます。シリコン系負極の実用化と普及は今後さらに加速すると見られ、体積膨張問題の克服がその鍵となります。また、全固体電池向けに金属リチウム負極の研究開発が本格化し、安全性とエネルギー密度を両立する究極のバッテリーの実現が期待されています。次に、急速充電性能の向上も重要な課題です。負極材料のリチウムイオン拡散速度を向上させ、電極構造を最適化することで、充電時間を大幅に短縮する技術が求められます。これは、充電インフラの整備と並行して、EVの利便性を高める上で不可欠です。

さらに、長寿命化と安全性向上も継続的なテーマです。負極の劣化メカニズムを詳細に解明し、それを抑制する技術や、デンドライト形成を完全に防ぎ、熱安定性を高める技術の開発が進められます。コストダウンも重要な要素であり、材料コストや製造コストの削減に加え、バッテリーのリサイクル技術の確立と普及が、持続可能なEV社会の実現に貢献します。最終的には、環境負荷の低い材料や製造プロセスの開発、そして資源の有効活用(リサイクル、アップサイクル)を通じて、持続可能性の高いEVバッテリー負極の実現が目指されています。全固体電池への移行は、これらの課題を解決し、EVバッテリーの性能と安全性を飛躍的に向上させる可能性を秘めており、負極材料の進化がその実現の鍵を握っていると言えるでしょう。