EVバッテリー製造装置市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

電気自動車バッテリー製造装置市場レポートは、業界をプロセス(混合、塗工、カレンダー加工、スリット・電極作製、その他のプロセス)、バッテリー(リチウムイオン、鉛蓄電池、ニッケル水素電池)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)でセグメント化しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

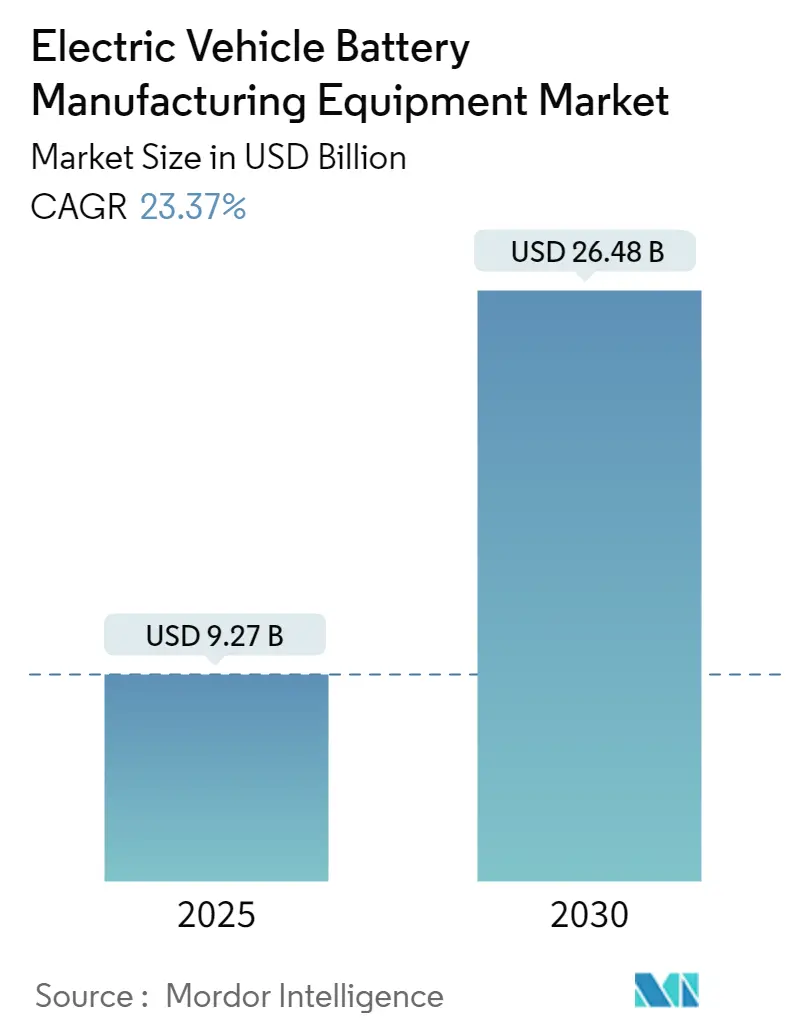

「電気自動車バッテリー製造装置市場レポート2030」は、電気自動車バッテリー製造装置市場に関する詳細な分析を提供しています。この市場は、2025年には92.7億米ドルと推定され、2030年には264.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における複合年間成長率(CAGR)は23.37%と非常に高い成長が見込まれています。

本レポートでは、市場をプロセス(混合、コーティング、カレンダー加工、スリットおよび電極製造、その他のプロセス)、バッテリータイプ(リチウムイオン、鉛蓄電池、ニッケル水素電池)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類して分析しています。

長期的に見ると、電気自動車の採用増加とバッテリー原材料コストの低下が市場を牽引すると予想されています。一方で、内燃機関車への長期的な依存が電気自動車への急速な移行を妨げ、市場の成長を抑制する可能性があります。しかし、高容量化と低放電率における技術進歩が進むことで、バッテリー装置はより実現可能で効率的になり、電気自動車バッテリー製造装置市場に大きな機会をもたらすと期待されています。

市場はアジア太平洋地域が支配的であり、インド、中国、オーストラリアなどの国々における投資の増加と好ましい政府政策がその成長に寄与しています。最も急速に成長する市場は北米です。市場の集中度は低いとされています。

世界の電気自動車バッテリー製造装置市場のトレンドと洞察

電気自動車の急速な普及が市場を牽引

ガソリンや天然ガスのコスト変動、および各国における排出ガス規制の強化により、従来の車両から電気自動車(EV)への関心が移行しています。電気自動車は効率が高く、電気料金が安いため、ガソリンやディーゼル車に比べて充電コストが低く抑えられます。また、再生可能エネルギー源を使用することで、電気自動車はさらに環境に優しい選択肢となります。

電気自動車の需要増加に伴い、自動車メーカーは販売を増やすために、あらゆる車種セグメントで多様なタイプとデザインの電気自動車を設計しています。このような自動車デザインのカスタマイズは、自動車メーカーの需要を満たすためのバッテリー製造に大きな成長機会を提供しています。

例えば、2023年10月には、BMWが「地域密着型」のバッテリーサプライチェーンおよび生産戦略を推進するため、ミュンヘン近郊に新しいバッテリーセルパイロットプラントを設立しました。BMWセル製造コンピテンスセンター(CMCC)では円筒形セルを製造し、バッテリー生産と供給の効率、品質、安定性を向上させることを目指しています。

国際エネルギー機関(IEA)によると、世界の電気自動車販売台数は2022年の1,020万台から増加し、2023年には1,380万台に達しました。

2030年までに、多くの国が電気自動車のシェアを増やすことを決定しています。例えば、中国は2030年までに販売される車両の40%を電気自動車にすることを目指しています。電気自動車の普及拡大に伴い、バッテリー需要も大幅に増加すると予想されており、IEAは2035年までにEVバッテリー需要が2023年と比較して7倍に増加すると予測しています。このようなシナリオを考慮すると、自動車産業は予測期間中に最も急速に成長するセグメントとなる見込みです。

アジア太平洋地域が市場で著しい成長を遂げる見込み

アジア太平洋地域は、環境問題に対する一般市民の意識の高まりと、悪化する状況を改善するための技術の進歩により、電気自動車バッテリー製造装置市場で著しい成長を遂げています。この地域の人口の多さと急速な経済成長により、中国、インド、ASEAN諸国が市場を牽引し、バッテリー需要は着実に増加すると予想されます。

中国は、大規模な電気自動車産業、サプライチェーン全体にわたる主要な業界プレーヤー、そして急速に成長する経済を背景に、バッテリー製造装置市場を支配しています。この地域には世界のリチウムイオン埋蔵量の大部分が存在します。IEAによると、中国における電気自動車の販売台数は、2022年の590万台から増加し、2023年には約810万台に達し、これはアジア太平洋地域で最も高い数値でした。

アジア太平洋地域における電気自動車バッテリー製造ギガファクトリーの成長は、今後数年間で製造装置市場を押し上げると予想されます。例えば、2023年1月には、Recharge Industries社がオーストラリアのジーロング地域で、2024年までに年間約2GWh、2026年までに6GWhの電気自動車バッテリー生産能力を構築すると発表しました。この3億米ドル規模のギガファクトリーは、同国の電気バッテリー供給バリューチェーンを改善すると期待されています。

電気自動車の開発を加速するための政府目標とイニシアチブも、アジア太平洋地域の市場成長をさらに促進する可能性があります。例えば、インドでは、政府が2030年までに電気自動車が自家用車販売の30%、商用車販売の70%、二輪車および三輪車販売の80%を占めることを目指しています。

したがって、生産の増加、技術進歩、および電気自動車バッテリー装置製造市場における政府の支援政策により、アジア太平洋地域は予測期間中に市場を支配すると予想されます。

競争環境

電気自動車バッテリー製造装置市場は細分化されており、多数のプレーヤーが存在します。主要なプレーヤーには、NEC Corporation、Duerr AG、Hitachi Ltd、Schuler AG、およびBuhler Holding AGなどが挙げられます(順不同)。

最近の業界動向

* 2024年2月:主要な電気自動車メーカーであるテスラは、米国でのバッテリー生産を拡大するため、CATLの遊休設備を購入しました。ネバダ州のギガファクトリーを年間10GWhの計画容量で拡張することは、予測期間中の電気自動車バッテリー製造装置市場の成長を助けるものと期待されています。

* 2024年1月:バッテリーメーカーのSK Onは、2026年までに自動車メーカー向けにリン酸鉄リチウム(LFP)バッテリーの量産を開始する計画を示しました。LFPバッテリー戦略は、手頃な価格のEVを実現し、サプライチェーンの懸念を軽減するためのコスト削減を優先しています。これは、電気自動車バッテリー製造装置市場の将来の成長に影響を与えると予想されます。

このレポートは、世界の電気自動車(EV)バッテリー製造装置市場に関する詳細な分析を提供しています。EVバッテリー製造装置とは、バッテリー生産に使用されるプロセス、ツール、デバイス、および機器全般を指し、その市場の範囲、定義、および前提条件を明確にしています。本調査は、2029年までの市場規模と需要予測、最近のトレンド、政府の政策と規制、市場のダイナミクス、サプライチェーン分析、ポーターのファイブフォース分析、投資分析などを網羅し、市場の全体像を深く掘り下げています。

市場規模と需要予測によると、世界のEVバッテリー製造装置市場は、2024年には71.0億米ドルと推定されています。この市場は急速な成長を遂げており、2025年には92.7億米ドルに達すると見込まれています。さらに、2030年までには23.37%という高い年平均成長率(CAGR)で成長し、264.8億米ドルという規模に達すると予測されています。この力強い成長の主な推進要因としては、世界的な電気自動車の採用増加が挙げられます。各国政府によるEV普及促進策や消費者の環境意識の高まりが、EV需要を押し上げ、結果としてバッテリー製造装置への投資を加速させています。また、バッテリー原材料コストの継続的な低下も、製造コスト削減に寄与し、市場成長を後押ししています。一方で、内燃機関車への長期的な依存は、一部地域やセクターにおいてEVへの移行を遅らせる可能性があり、市場の抑制要因として認識されています。

市場は、プロセス、バッテリータイプ、および地域という三つの主要な軸で詳細にセグメント化されています。

* プロセス別では、バッテリー製造の主要工程である混合(Mixing)、コーティング(Coating)、カレンダー加工(Calendering)、スリットおよび電極製造(Slitting and electrode making)、そしてその他のプロセスに分類され、それぞれの工程で使用される装置が分析対象となります。

* バッテリータイプ別では、現在主流であるリチウムイオンバッテリーに加え、鉛蓄電池、ニッケル水素バッテリー、その他のバッテリータイプが市場に与える影響が評価されています。特にリチウムイオンバッテリーは、その高いエネルギー密度と性能からEV市場で最も広く採用されており、関連製造装置の需要を牽引しています。

* 地域別では、北米(米国、カナダ、その他)、ヨーロッパ(英国、スペイン、北欧諸国、トルコ、ロシア、その他)、アジア太平洋(中国、インド、マレーシア、タイ、インドネシア、ベトナム、韓国、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、エジプト、ナイジェリア、カタール、その他)の主要地域に分けられ、各地域の市場規模と予測が詳細に提供されています。

地域別の分析では、2025年においてアジア太平洋地域が最大の市場シェアを占めると予測されています。これは、中国、韓国、日本といった国々がEVおよびバッテリー製造において世界的なハブとなっていることに起因します。一方、北米地域は予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、米国政府のEV関連政策や投資が市場拡大を強力に推進すると見込まれています。

競争環境のセクションでは、市場をリードする主要企業の戦略、合併・買収、合弁事業、提携、および協定が詳細に分析されています。主要プレイヤーには、NEC Corporation、Duerr AG、Hitachi Ltd、Schuler AG、Buhler Holding AG、Manz AG、Sovema Group S.p.A、Komatsu NTC Ltd、KROENERT GmbH & Co. KGなどが挙げられます。これらの企業は、技術革新、生産能力の拡大、グローバルなパートナーシップを通じて、市場での競争力を強化し、新たな機会を追求しています。

市場の機会と将来のトレンドとしては、様々な技術における技術的進歩の加速が特に注目されています。バッテリー技術自体の進化だけでなく、製造プロセスの自動化、デジタル化、AIの導入なども進んでおり、これがEVバッテリー製造装置市場のさらなる革新と成長を促進する重要な要因となるでしょう。

このレポートは、EVバッテリー製造装置市場の包括的な理解を提供し、市場参加者や投資家が戦略的な意思決定を行う上で貴重な情報源となることを目指しています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近のトレンドと動向

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 電気自動車の採用増加

- 4.5.1.2 バッテリー原材料コストの低下

- 4.5.2 抑制要因

- 4.5.2.1 内燃機関車への長期的な依存

- 4.6 サプライチェーン分析

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 プロセス

- 5.1.1 混合

- 5.1.2 コーティング

- 5.1.3 カレンダー加工

- 5.1.4 スリット加工と電極製造

- 5.1.5 その他のプロセス

- 5.2 バッテリー

- 5.2.1 リチウムイオン

- 5.2.2 鉛蓄電池

- 5.2.3 ニッケル水素電池

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 英国

- 5.3.2.2 スペイン

- 5.3.2.3 北欧諸国

- 5.3.2.4 トルコ

- 5.3.2.5 ロシア

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 マレーシア

- 5.3.3.4 タイ

- 5.3.3.5 インドネシア

- 5.3.3.6 ベトナム

- 5.3.3.7 韓国

- 5.3.3.8 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 エジプト

- 5.3.5.4 ナイジェリア

- 5.3.5.5 カタール

- 5.3.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、契約

- 6.2 主要企業の採用戦略

- 6.3 企業プロファイル

- 6.3.1 NEC Corporation

- 6.3.2 Duerr AG

- 6.3.3 Hitachi Ltd

- 6.3.4 Schuler AG

- 6.3.5 Buhler Holding AG

- 6.3.6 Manz AG

- 6.3.7 Sovema Group S.p.A

- 6.3.8 Komatsu NTC Ltd

- 6.3.9 KROENERT GmbH & Co. KG.

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト

- 6.5 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 さまざまな技術における技術進歩の進展

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー製造装置とは、電気自動車(EV)に搭載されるリチウムイオンバッテリーをはじめとする二次電池を製造するために用いられる、一連の機械やシステムの総称でございます。これらの装置は、バッテリーの性能、安全性、コスト、そして生産効率を決定づける極めて重要な役割を担っております。具体的には、電極材料の混合から、塗工、乾燥、プレス、スリット、積層・巻回、組み立て、電解液注入、化成、そして最終的な検査に至るまで、多岐にわたる工程を自動化し、高精度に実行するための装置群を指します。高品質かつ安定したバッテリーを大量生産するためには、これらの製造装置の性能と信頼性が不可欠でございます。

EVバッテリー製造装置は、その工程によって大きく「前工程」「中工程」「後工程」に分類されます。前工程では、まず活物質、導電助剤、バインダーなどを均一に混合する「材料混合装置」が使用されます。次に、この混合されたスラリーを集電体(アルミニウム箔や銅箔)に均一に塗布する「塗工装置」、塗布された電極を乾燥させる「乾燥装置」、乾燥後の電極を圧縮して密度を高める「プレス装置」、そして所定の幅に切断する「スリット装置」などが含まれます。これらの工程は、バッテリーの基本的な性能を左右する重要な段階でございます。

中工程では、前工程で製造された正極と負極をセパレーターを挟んで積層または巻回し、バッテリーの基本単位であるセルを形成します。このための「積層・巻回装置」は、角形、円筒形、パウチ形といった様々なセル形状に対応できるよう、高度な技術が求められます。セルが形成された後には、電極タブとリード線を接続するための「溶接装置」(レーザー溶接や超音波溶接など)、そしてセルを外装材で封止する「外装形成装置」などが用いられます。これらの装置は、セルの内部構造を正確に構築し、外部からの影響を防ぐ役割を担います。

後工程は、セルの性能を最終的に引き出し、品質を保証するための工程です。具体的には、形成されたセルに電解液を注入する「電解液注入装置」、電解液注入後にセルを完全に封止する「封止装置」、初回充電・放電を行いバッテリーの性能を安定化させる「化成・エージング装置」が含まれます。そして、内部抵抗、電圧、容量、安全性などを詳細に検査する「検査装置」(X線検査、外観検査、リーク検査など)によって、製品の品質が厳しくチェックされます。最終的には、複数のセルを組み合わせてモジュール、さらにパックへと組み立てる「モジュール・パック組立装置」が用いられ、EVに搭載可能なバッテリーパックが完成いたします。

EVバッテリー製造装置の用途は、主にEV用バッテリーの量産ラインにおける自動化、高速化、高精度化の実現にあります。これにより、製品の品質均一化、生産コストの削減、そして歩留まりの向上が図られます。また、新しいバッテリー材料や構造の研究開発段階における試作や評価にも、これらの装置が活用されることがございます。

関連技術としては、まず「自動化・ロボット技術」が挙げられます。部品の搬送、組み立て、検査など、多くの工程で産業用ロボットが活用され、生産効率と精度を高めています。次に、「AI・IoT・データ解析技術」は、生産データのリアルタイム収集・分析を通じて、品質管理の最適化、予知保全、生産ライン全体の効率向上に貢献します。また、電極の微細加工やセルの高精度な組み立てには「精密加工技術」が不可欠であり、異物混入を厳しく管理するためには「クリーンルーム技術」が必須となります。さらに、精密な切断や溶接には「レーザー技術」、電解液注入や乾燥工程での品質確保には「真空技術」、そして外観検査や欠陥検出には「画像処理・センシング技術」がそれぞれ重要な役割を担っております。

市場背景としましては、世界的な脱炭素化の流れと各国政府によるEV普及政策が強力に推進されており、EV市場は急速な拡大を続けております。これに伴い、車載用バッテリーの需要が爆発的に増加しており、バッテリーメーカー各社は生産能力の増強に向けて大規模な設備投資を活発に行っております。このため、EVバッテリー製造装置市場も活況を呈しており、中国、韓国、日本、欧米のバッテリーメーカーおよび製造装置メーカー間の競争が激化しております。また、高エネルギー密度、長寿命、急速充電対応、安全性向上といったバッテリー性能向上のための技術革新が加速しており、全固体電池などの次世代バッテリーへの対応も喫緊の課題となっております。

将来展望としましては、EV市場の成長は今後も継続すると予測されており、EVバッテリー製造装置の需要は引き続き高水準で推移するでしょう。生産コストの削減と品質向上を目指し、より高速で高精度な装置、そして歩留まりを向上させる技術の開発がさらに進むと考えられます。また、AI、IoT、ビッグデータ解析を駆使した完全自動化、無人化、予知保全、生産最適化といった「スマートファクトリー化」の推進が加速するでしょう。特に、全固体電池やリチウム硫黄電池といった次世代バッテリーは、従来の液系リチウムイオンバッテリーとは製造プロセスが大きく異なるため、これらに対応できる全く新しい製造装置の開発が不可欠となります。サプライチェーンの強靭化や、製造工程におけるエネルギー消費削減、リサイクル技術の導入など、環境負荷低減に貢献する装置開発も重要なテーマとなっていくと予想されます。これらの技術革新と市場の拡大が相まって、EVバッテリー製造装置業界は今後もダイナミックな発展を遂げていくことでしょう。