電気自動車用バッテリー正極材市場:規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

電気自動車用バッテリー正極材市場レポートは、材料タイプ(リチウムニッケルマンガンコバルト酸化物粉末、高純度前駆体および単結晶粉末など)、セル形式(円筒形、角形、パウチ型)、車両タイプ(乗用車、小型商用車、二輪車および三輪車など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

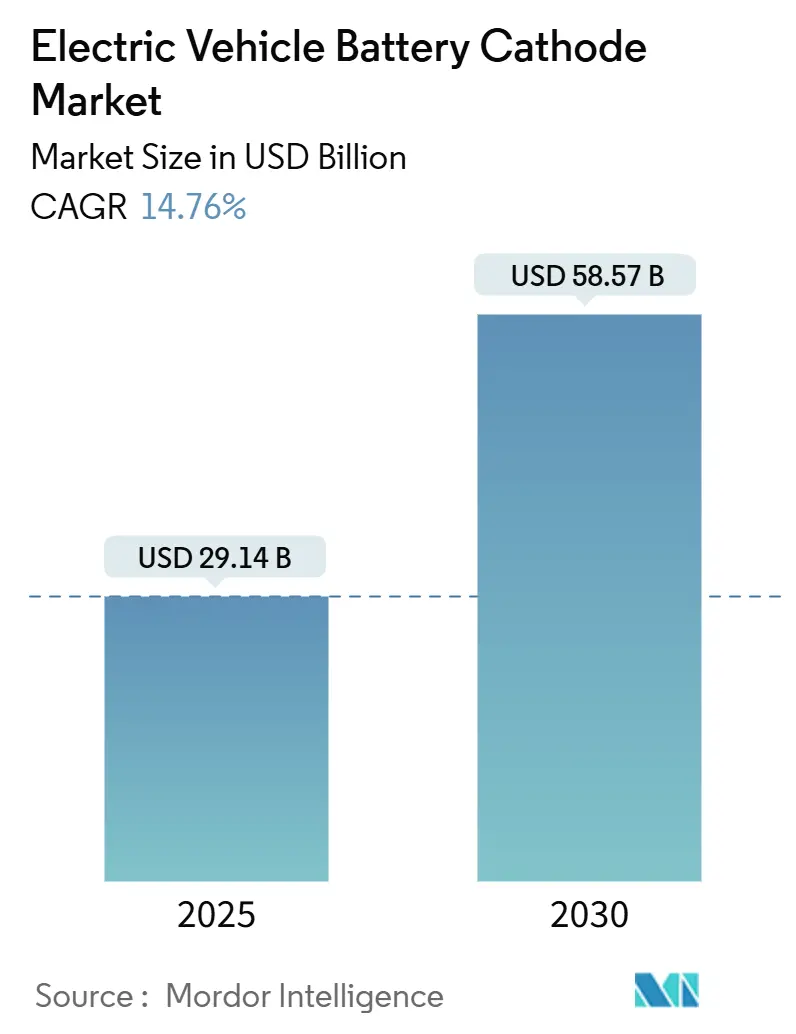

電気自動車(EV)用バッテリー正極材市場は、2025年から2030年の予測期間において、急速な成長が見込まれています。Mordor Intelligenceのレポートによると、市場規模は2025年に291.4億米ドルと推定され、2030年には585.7億米ドルに達し、年平均成長率(CAGR)14.76%で拡大すると予測されています。この成長は、EV生産の急増、リチウム鉄リン酸(LFP)と高ニッケル系正極材間の化学的多様化、および北米と欧州における現地生産義務化によって支えられています。

現在、角形セルが主流ですが、車両の軽量化と熱効率向上を目指す自動車メーカーによる構造バッテリー統合の動きにより、パウチ型セルの成長が加速しています。地域別では、アジア太平洋地域が収益面で引き続き主導的な地位を占めており、特にインドや東南アジアにおける二輪・三輪車の需要が市場拡大を牽引しています。一方、米国や欧州の規制インセンティブは、地域で調達される前駆体材料の長期的な供給を確保しつつ、コスト上昇の一因ともなっています。

主要な市場動向と洞察

1. 世界のEV生産量の急増

2024年にはEV生産台数が1,400万台を超え、現在の政策が維持されれば2030年には4500万台に達すると予測されています。この生産台数の急増は、電気自動車用バッテリーの需要を大幅に押し上げ、市場全体の成長を強力に牽引する主要因となっています。

電気自動車(EV)バッテリーカソード市場に関する本レポートは、EVバッテリーの性能(エネルギー密度、出力密度、サイクル寿命、安全性など)を決定する上で極めて重要な役割を果たすカソードに焦点を当て、その市場動向を詳細に分析しています。

市場は、材料タイプ(リチウムニッケルマンガンコバルト酸化物粉末、リチウムコバルト酸化物粉末、リチウム鉄リン酸塩粉末、リチウムマンガン酸化物粉末、高純度前駆体および単結晶粉末など)、セル形式(円筒形、角形、パウチ形)、車両タイプ(乗用車、小型商用車、中・大型トラック、バス・コーチ、二輪・三輪車、オフハイウェイ・特殊EVなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化され、それぞれの市場規模と成長予測が提供されています。

市場規模は、2025年に291.4億米ドルに達し、2030年には585.7億米ドルに成長すると予測されています。特に、高純度単結晶NMCおよび類似の先進粉末は、2030年までに年間約19%の成長率で最も急速に拡大するカソード化学として注目されています。

市場の主要な推進要因としては、世界的なEV生産量の急増、規模の経済によるリチウムイオンバッテリーコストの低下、政府のインセンティブや製造補助金が挙げられます。また、高ニッケルNMC/NCA化学の進歩によるエネルギー密度の向上、ESG(環境・社会・ガバナンス)関連の資金調達に牽引されたコバルトフリーカソードへのOEM(自動車メーカー)の移行、そして地域ごとのギガファクトリー設立を促す地域化の義務付けも市場成長を後押ししています。

一方で、市場の阻害要因も存在します。リチウム、ニッケル、コバルトといった原材料価格の変動、サプライチェーンの混乱や地政学的リスク、トレーサビリティを確保するためのESG監査コスト、高マンガンカソードの安定性における技術的課題などが挙げられます。

主要な市場トレンドとして、パウチ型セルが新しいEVプラットフォームで注目を集めています。欧米および韓国の自動車メーカーは、質量削減と熱性能の向上を実現するセル・ツー・パックのレイアウトにおいて、パウチ型セルを好む傾向にあります。また、米国におけるセクション45XやEUの重要原材料法といった地域化政策は、着地コストを8~12%程度上昇させるものの、消費者への税額控除を可能にし、地政学的リスクをヘッジする効果も期待されています。

さらに、インドや東南アジアにおける急速な都市の電化は、手頃な価格のリチウム鉄リン酸塩(LFP)化学を好む小型バッテリーパックの需要を押し上げ、二輪・三輪車市場のカソード需要を急増させています。コバルトフリーカソードの商業生産においては、CATLがM3P化学で、SVOLTがNMxで先行しています。

競争環境の分析では、市場集中度、M&Aやパートナーシップといった戦略的動き、主要企業の市場シェア分析、そしてUmicore、BASF SE、CATL、LG Energy Solution、Samsung SDI、SK On、POSCO Future M、住友金属鉱山、浙江華友コバルト、湖南杉杉能源、Pulead Technology、三井金属鉱業、Johnson Matthey PLC、日亜化学工業、三菱ケミカルグループ、Panasonic Energy、東芝、EVE Energy、NEI Corporation、3M Companyなどの主要企業のプロファイルが提供されています。

本レポートは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、投資・資金調達分析など、多角的な視点から市場を深く掘り下げ、市場機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なEV生産量の急増

- 4.2.2 規模の経済によるリチウムイオン電池コストの低下

- 4.2.3 政府のインセンティブと製造補助金

- 4.2.4 高ニッケルNMC/NCA化学の進歩によるエネルギー密度の向上

- 4.2.5 ESG関連融資に牽引されるOEMによるコバルトフリー正極への推進

- 4.2.6 地域的な正極ギガファクトリーを創出する現地化義務

-

4.3 市場の制約

- 4.3.1 リチウム、ニッケル、コバルト価格の変動

- 4.3.2 サプライチェーンの混乱と地政学的リスク

- 4.3.3 追跡可能な原材料チェーンのためのESG監査コスト

- 4.3.4 高マンガン正極の安定性における技術的課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資と資金調達の分析

5. 市場規模と成長予測

-

5.1 材料タイプ別

- 5.1.1 リチウムニッケルマンガンコバルト酸化物粉末

- 5.1.2 リチウムコバルト酸化物粉末

- 5.1.3 リチウム鉄リン酸粉末

- 5.1.4 リチウムマンガン酸化物粉末

- 5.1.5 高純度前駆体および単結晶粉末

-

5.2 セル形式別

- 5.2.1 円筒形

- 5.2.2 角形

- 5.2.3 パウチ形

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型トラック

- 5.3.4 バスおよびコーチ

- 5.3.5 二輪車および三輪車

- 5.3.6 オフハイウェイおよび特殊EV

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 北欧諸国

- 5.4.2.7 ロシア

- 5.4.2.8 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ウミコア

- 6.4.2 BASF SE

- 6.4.3 CATL(寧徳時代新能源科技)

- 6.4.4 LGエナジーソリューション

- 6.4.5 サムスンSDI

- 6.4.6 SKオン

- 6.4.7 POSCOフューチャーM

- 6.4.8 住友金属鉱山株式会社

- 6.4.9 浙江華友コバルト株式会社

- 6.4.10 湖南杉杉能源

- 6.4.11 プルリード・テクノロジー

- 6.4.12 三井金属鉱業

- 6.4.13 ジョンソン・マッセイPLC

- 6.4.14 日亜化学工業株式会社

- 6.4.15 三菱ケミカルグループ株式会社

- 6.4.16 パナソニック エナジー株式会社

- 6.4.17 株式会社東芝

- 6.4.18 EVEエナジー株式会社

- 6.4.19 NEIコーポレーション

- 6.4.20 3M社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)用バッテリー正極材は、EVの心臓部であるリチウムイオンバッテリーの主要構成要素の一つであり、その性能(エネルギー密度、出力、寿命、安全性)を決定づける極めて重要な材料です。リチウムイオンバッテリーは、正極、負極、電解液、セパレーターの主要4部材から構成されており、正極材はその中でも、充電時にはリチウムイオンを構造内に取り込み、放電時にはリチウムイオンを放出することで電気エネルギーを供給する役割を担います。この材料の選択と性能が、EVの航続距離や加速性能、さらには車両価格に直接的な影響を与えるため、その開発競争は非常に激しいものとなっています。

現在、電気自動車用バッテリーの正極材として主流となっているのは、主にニッケル系、リン酸鉄リチウム(LFP)系、そしてマンガン系です。

ニッケル系正極材は、高いエネルギー密度が特徴であり、EVの長距離走行性能に大きく貢献します。代表的なものに、リチウムニッケルマンガンコバルト酸化物(NCM)とリチウムニッケルコバルトアルミニウム酸化物(NCA)があります。NCMは、ニッケル、コバルト、マンガンの比率によって多様な組成が存在し、特にニッケル比率を高めた「高ニッケルNCM」は、さらなるエネルギー密度向上とコバルト使用量削減を目指して開発が進められています。しかし、高ニッケル化は熱安定性の確保が重要な課題となります。NCAも高いエネルギー密度を誇りますが、コバルトの使用量が多い点が課題となることがあります。

リン酸鉄リチウム(LFP)系正極材は、高い安全性、優れたサイクル寿命、そして比較的低コストである点が大きな強みです。エネルギー密度はニッケル系に劣るとされてきましたが、セル・トゥ・パック(CTP)技術などのバッテリーパック設計の進化により、その差は縮まりつつあります。特に中国市場において、そのコストパフォーマンスと安全性から採用が急速に拡大しており、世界的なEV市場での存在感を増しています。ただし、低温環境下での性能低下が今後の課題として挙げられます。

マンガン系正極材(リチウムマンガン酸化物:LMO)は、高い安全性と良好な出力特性、そして低コストが特徴です。エネルギー密度はニッケル系やLFP系に比べて低い傾向にあるため、主にハイブリッド車(HEV)や一部のプラグインハイブリッド車(PHEV)に採用されることが多いですが、EV向けにも研究開発が進められています。

この他にも、小型家電向けに広く使われるコバルト酸リチウム(LCO)がありますが、EV用としてはエネルギー密度とコストの観点から限定的です。次世代材料としては、リチウムリッチマンガン系や高電圧スピネルなど、さらなる性能向上を目指した研究開発が活発に行われています。

電気自動車用バッテリー正極材の主な用途は、その名の通り電気自動車(EV)の駆動用バッテリーです。EVの航続距離、加速性能、充電時間、そして車両の安全性に直結するため、各自動車メーカーは正極材の選定に細心の注意を払っています。また、プラグインハイブリッド車(PHEV)や一部のハイブリッド車(HEV)においても、バッテリーの高性能化が求められるため、同様の正極材が使用されています。さらに、再生可能エネルギーの普及に伴い需要が高まっている定置型蓄電池(ESS)にも応用されることがありますが、現在の市場を牽引しているのはEV分野であると言えます。

正極材の性能を最大限に引き出し、バッテリーシステム全体として最適化するためには、多岐にわたる関連技術との連携が不可欠です。バッテリーパック技術は、正極材を含む個々のセルを効率的に配置し、冷却システムやバッテリーマネジメントシステム(BMS)と統合することで、安全性と性能を確保します。BMSは、各セルの電圧、温度、電流を監視し、過充電や過放電を防ぎ、バッテリーの寿命を延ばす役割を担います。正極材と対をなす負極材も、バッテリー性能の鍵を握ります。既存のグラファイト系負極材に加え、高容量化が期待されるシリコン系負極材や、リチウム金属負極などの次世代負極材の開発が進められており、これらと正極材との組み合わせによって、バッテリー全体のエネルギー密度が飛躍的に向上する可能性があります。リチウムイオンの移動を担う電解液や、正極と負極の短絡を防ぐセパレーターも、安全性と性能に大きく寄与します。特に、液系電解液の代わりに固体電解質を用いる「全固体電池」は、高い安全性とエネルギー密度を実現する次世代バッテリーとして注目されており、正極材も全固体電池向けに最適化されたものが研究されています。正極材の合成から、電極の塗工、セルの組み立てに至るまで、製造プロセスの効率化とコスト削減は、バッテリーの量産化と普及に不可欠です。AIやシミュレーション技術を活用した材料設計やプロセス最適化も進められています。また、使用済みバッテリーからの正極材に含まれる希少金属(リチウム、ニッケル、コバルトなど)を効率的に回収し、再利用するリサイクル技術は、資源の持続可能性と環境負荷低減の観点から、その重要性が増しています。

電気自動車用バッテリー正極材の市場は、世界的な脱炭素化の流れと各国政府によるEV普及推進政策を背景に、急速な拡大を続けています。欧州や中国を中心に、内燃機関車の販売規制強化やEV購入補助金制度が導入されており、EV市場は今後も高い成長率を維持すると予測されています。このEV市場の急成長に伴い、正極材の需要も爆発的に増加しており、材料メーカー各社は生産能力の増強に注力しています。しかし、正極材の主要原材料であるリチウム、ニッケル、コバルト、マンガンといった希少金属の安定供給は、依然として大きな課題です。これらの原材料の産地が特定の地域に偏っていることや、地政学的なリスク、価格の変動が、サプライチェーン全体に影響を及ぼす可能性があります。市場の主要プレイヤーとしては、中国、韓国、日本の材料メーカーが技術開発と生産をリードしていますが、欧米企業も自国でのサプライチェーン構築を目指し、参入を強化しています。EVの普及にはバッテリーコストの低減が不可欠であり、正極材のコストはバッテリー全体の約20~30%を占めるため、材料コストの削減と性能向上の両立が、市場競争力を左右する重要な要素となっています。

電気自動車用バッテリー正極材の将来展望は、さらなる高性能化、低コスト化、そして持続可能性の追求が主要なテーマとなります。EVの航続距離延長と充電時間短縮のため、エネルギー密度のさらなる向上が求められます。高ニッケル化NCMやリチウムリッチマンガン系正極材の開発、さらにはシリコン系負極材との組み合わせによる高容量化が引き続き進められるでしょう。また、低温性能の改善も重要な課題です。バッテリーの熱暴走リスクを低減し、安全性を確保することは最優先事項であり、全固体電池の実用化は、この課題に対する究極的な解決策の一つとして期待されており、固体電解質との適合性に優れた正極材の開発が加速しています。EVの普及を加速させるためには、バッテリーコストのさらなる低減が不可欠であり、コバルトフリー正極材の開発、LFP正極材の性能向上とコスト競争力の強化、そして製造プロセスの革新によるコスト削減が重要な方向性となります。原材料の倫理的な調達、環境負荷の低い製造プロセスの確立、そして使用済みバッテリーからの正極材リサイクル技術の確立と普及は、持続可能なEV社会を実現するために不可欠であり、資源循環型社会の構築に向けた取り組みが、今後ますます強化されるでしょう。EV市場の成熟に伴い、航続距離重視の高級車から、コスト重視の普及価格帯EV、さらには商用車や特定用途のEVまで、多様なニーズが生まれます。これに対応するため、それぞれの用途に最適な特性を持つ正極材が開発され、使い分けが進むと考えられます。既存の材料系の限界を超えるため、フッ化物系、硫化物系、さらには空気電池やマグネシウム電池など、全く新しい原理に基づく次世代バッテリー材料の研究も継続されており、長期的な視点での技術革新が期待されます。