バイオディーゼル市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

バイオディーゼル市場レポートは、原料(植物油、廃食用油および獣脂など)、製造プロセス(エステル交換、水素化処理植物油、共処理/共精製ディーゼル)、混合比率(B5以下、B6~B20、B100)、用途(道路輸送、産業用その他など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

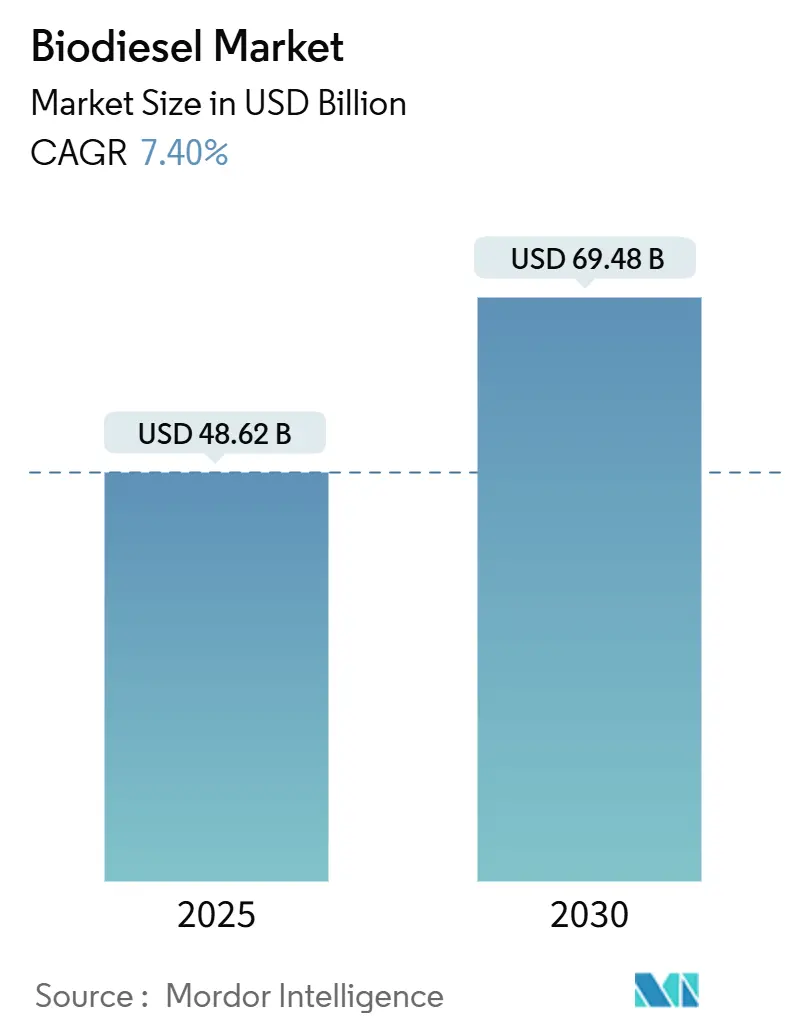

バイオディーゼル市場は、2025年には486.2億米ドルと推定され、2030年には694.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.40%で成長すると予測されています。この成長は、再生可能燃料の混合義務の強化、先進的な水素化植物油(HVO)生産能力への石油大手による投資、および脱炭素化が困難な産業分野での採用拡大によって支えられています。地域別では、ヨーロッパが成熟した政策枠組みにより最大の消費市場であり続けていますが、アジア太平洋地域はインドネシア、インド、中国が国内の混合レベルを引き上げているため、最も急速に成長する市場となっています。企業は原料確保と物流最適化のために垂直統合を進めており、循環型経済の廃棄物投入への移行が、バイオディーゼル市場全体のコスト構造と炭素強度プロファイルを再構築しています。

主要なレポートのポイント

* 原料別: 2024年には植物油がバイオディーゼル市場シェアの64%を占めましたが、廃食用油と獣脂は2030年までに年平均成長率10.6%で最も速い成長を遂げると予測されています。

* 生産プロセス別: 2024年にはエステル交換法がバイオディーゼル市場規模の71%を占めましたが、HVOは2030年までに年平均成長率12.2%で進展しています。

* ブレンドレベル別: 2024年にはB5以下のセグメントがバイオディーゼル市場シェアの48%を占めましたが、B100は2030年までに年平均成長率11.3%で拡大すると予測されています。

* 用途別: 2024年には道路輸送がバイオディーゼル市場規模の69%を占めましたが、産業用途は2030年までに年平均成長率13.1%で拡大しています。

* 地域別: 2024年にはヨーロッパがバイオディーゼル市場の38%を占めましたが、アジア太平洋地域は2030年までに年平均成長率10.4%で最高の成長率を記録しています。

世界のバイオディーゼル市場の動向と洞察

促進要因

1. 再生可能燃料混合義務の拡大:

米国、ブラジル、インドネシア、EUなどで再生可能燃料の混合義務が急速に拡大しており、バイオディーゼル市場における安定した需要と長期的な資金調達を保証しています。例えば、ブラジルの「未来の燃料法」は、義務的な混合率を2027年までにB14からB17に引き上げ、その後B25を視野に入れています。インドネシアはB40プログラムを展開しており、EU加盟国はRED-IIIの下でより高い先進バイオ燃料の割り当てに合わせる必要があります。これらの規制は価格の下限を設定し、生産者が生産能力を拡大し、効率向上技術を導入することを可能にしています。

2. 脱炭素化が困難なセクターからの需要:

電化が遅れている鉱業、海運、鉄道などのセクターでは、大規模なインフラ改修なしに短期的な炭素削減目標を達成するため、バイオディーゼル混合燃料の採用が進んでいます。世界の鉱業企業は年間約70億米ドルをディーゼル機器に費やしており、B20または再生可能ディーゼルへの切り替えにより、ライフサイクル排出量を50~85%削減し、粒子状物質の排出量を大幅に削減できます。これらのセクターにおける脱炭素化プレミアムを支払う意欲は、バイオディーゼル市場における高マージン販売を支えています。

3. HVOおよびSAF生産能力の増強:

石油大手は、副産物価値の獲得と持続可能な航空燃料(SAF)サプライチェーンの構築のため、HVO資産に多額の投資を行っており、これはバイオディーゼル産業の競争力学を再構築しています。Nesteは2025年4月までに再生可能航空燃料の生産能力を年間150万トンに引き上げ、2027年までにロッテルダムの複合施設を世界最大の再生可能ディーゼルおよびSAF施設に拡大する予定です。HVO生産から得られるプレミアムグレードのグリセリンは、プラントの経済性をさらに向上させ、この経路への資本流入を強化しています。

4. 廃棄物・残渣系原料の優遇措置:

廃食用油、獣脂などの廃棄物や残渣は、低炭素燃料基準(LCFS)の下で優れた炭素クレジットを獲得し、バイオディーゼルと化石ディーゼルのマージン差を拡大しています。2024年には、生産者がより低い炭素強度スコアを追求したため、カリフォルニアへの廃食用油の輸入が著しく増加しました。Nesteの2024年第2四半期の再生可能原料の88%は廃棄物投入物でした。これらのインセンティブは、バイオディーゼル市場が食用油から循環型経済の流れへと転換するのを加速させています。

抑制要因

1. 原料価格の変動:

2024年には、ブラジルの高混合率がより多くの量を引き付けたため、大豆油の価格が大きく変動し、生産者のマージンを圧迫し、いくつかのプラントで生産最適化を促しました。廃食用油の価格は、LCFSクレジットが組み込まれると、バージンオイルの価格に近づき、期待されるコスト優位性を希薄化させました。気候変動による混乱や食料供給の不安定性も、原料価格の変動に寄与しています。

2. 規制の不確実性:

バイオディーゼル市場は、政府の政策やインセンティブに大きく依存しています。政策の変更や不確実性は、投資家や生産者の信頼を損ない、市場の成長を妨げる可能性があります。例えば、再生可能燃料基準(RFS)やLCFSプログラムの将来に関する不確実性は、長期的な計画を立てる上で課題となります。

3. 競争の激化:

HVO/SAF生産能力の拡大は、バイオディーゼル市場の原料供給に圧力をかけ、競争を激化させています。HVOはバイオディーゼルよりも幅広い原料を使用できるため、特に廃食用油や獣脂などの限られた原料をめぐって競争が生じています。この競争は、バイオディーゼル生産者のマージンをさらに圧迫する可能性があります。

4. 技術的課題とコスト:

バイオディーゼル生産プロセスには、原料の前処理、変換、精製など、特定の技術的課題が伴います。特に、非食用原料や劣悪な原料を使用する場合、これらの課題はより顕著になります。新しい技術の開発と導入には多額の投資が必要であり、生産コストを増加させる可能性があります。

市場機会

1. 持続可能な航空燃料(SAF)への需要の高まり:

航空業界は、排出量削減目標を達成するためにSAFの採用を加速させています。バイオディーゼル生産者は、SAFの原料供給において重要な役割を果たすことができます。HVO生産能力の拡大は、SAF生産の増加に直接貢献し、バイオディーゼル市場に新たな機会をもたらします。

2. 新興市場での成長:

アジア太平洋地域やラテンアメリカなどの新興市場では、経済成長と環境意識の高まりにより、バイオディーゼルへの需要が増加しています。これらの地域では、政府が再生可能エネルギーの導入を推進しており、バイオディーゼル生産者にとって新たな市場機会が生まれています。

3. 先進的なバイオ燃料技術の開発:

藻類バイオ燃料やセルロース系バイオ燃料など、先進的なバイオ燃料技術の研究開発は、将来の市場成長を促進する可能性があります。これらの技術は、食用作物との競合を避け、より持続可能な原料源を提供することができます。

4. 既存インフラの活用:

バイオディーゼルは、既存のディーゼルエンジンや燃料供給インフラと互換性があるため、導入が比較的容易です。この互換性は、化石燃料からの移行を円滑にし、市場の拡大を支援します。

市場の課題

1. 原料の持続可能性に関する懸念:

特にパーム油などの食用作物由来のバイオディーゼルは、森林破壊や食料安全保障への影響に関する懸念に直面しています。これらの懸念は、消費者の受容性や規制当局の政策に影響を与える可能性があります。

2. 化石燃料との価格競争:

原油価格が低い場合、バイオディーゼルは化石ディーゼルとの価格競争に直面し、経済的な魅力が低下する可能性があります。政府のインセンティブがなければ、この競争はバイオディーゼル市場の成長を抑制する要因となります。

3. 品質管理と標準化:

バイオディーゼルの品質は、原料や生産プロセスによって異なる場合があります。一貫した品質を確保し、国際的な標準に準拠することは、市場の信頼性を維持し、貿易を促進するために不可欠です。

4. 小規模生産者の課題:

小規模なバイオディーゼル生産者は、大規模な競合他社と比較して、資本アクセス、技術導入、市場参入において課題に直面する可能性があります。

結論

世界のバイオディーゼル市場は、脱炭素化への強い推進力と政府の支援策によって成長を続けていますが、原料価格の変動、規制の不確実性、競争の激化といった抑制要因にも直面しています。SAFへの需要の高まりや新興市場での成長は大きな機会を提供しますが、原料の持続可能性に関する懸念や化石燃料との価格競争といった課題も克服する必要があります。技術革新と政策支援の継続が、市場の持続的な成長と発展に不可欠です。

バイオディーゼル市場に関する本レポートは、植物油、動物性脂肪、または使用済み食用油を原料とし、エステル交換反応によって製造される再生可能燃料であるバイオディーゼルについて詳述しています。これは石油系ディーゼル燃料に代わるクリーンな燃焼燃料であり、温室効果ガスや大気汚染物質の排出量を削減し、持続可能で環境に優しい選択肢として注目されています。単独での使用はもちろん、石油系ディーゼルと様々な割合で混合して使用することも可能です。

本市場は、2025年から2030年にかけて年平均成長率(CAGR)7.40%で拡大し、2030年には694.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 米国、ブラジル、インドネシア、EUにおける再生可能燃料混合義務(B5からB20への拡大)の強化。

* 鉱業、海運、鉄道といった排出削減が困難なセクターからの、ドロップイン型低炭素燃料への需要増加。

* TotalEnergies、BP、Shellなどの大手石油会社によるHVO(水素化植物油)およびSAF(持続可能な航空燃料)の生産能力増強が、グリセリンのオフテイクを促進していること。

* 使用済み食用油(UCO)や獣脂などの廃棄物・残渣系原料に対するクレジット付与が、バイオディーゼルとディーゼルのマージンを拡大させていること。

* 既存の精製施設を活用したコプロセッシング技術により、設備投資(CAPEX)が削減されること。

* LCFS(低炭素燃料基準)およびEU ETS(欧州排出量取引制度)における炭素強度(CI)スコアプレミアムの存在。

一方で、市場の成長を抑制する要因も存在します。

* 大豆油や獣脂などの原料価格の変動が、生産者のマージンを圧迫していること。

* 土地利用変化に関する厳しい監視と、EU RED-II(再生可能エネルギー指令II)による食料作物由来バイオ燃料の上限設定。

* 米国LCFSにおける低CIクレジットの供給過剰が、バイオディーゼル価格を押し下げていること。

* 軽自動車フリートの電化が進むことで、オンロードディーゼル燃料の需要が減少すること。

本レポートでは、原料別(植物油、使用済み食用油・獣脂、動物性脂肪、藻類・新規原料)、生産プロセス別(エステル交換反応(FAME)、水素化植物油(HVO)、コプロセッシング/コ精製ディーゼル)、混合レベル別(B5以下、B6~B20、B100)、用途別(輸送(道路、海運・鉄道)、発電、産業・その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に市場を詳細に分析しています。

特に、使用済み食用油と獣脂は、低炭素クレジットインセンティブにより残渣系燃料の収益性が高まることから、年平均成長率10.6%で最も速い成長が見込まれる原料カテゴリーです。HVO生産は、既存のディーゼルインフラとの互換性、高価値副産物の生成、および主要精製業者による水素化処理アップグレードへの投資により、勢いを増しています。

地域別では、インドネシアとインドが牽引するアジア太平洋地域が、混合義務の拡大と豊富な地域原料により、年平均成長率10.4%で最も高い成長機会を提供すると予測されています。ブラジルやインドネシアのような市場におけるB20以上の混合義務プログラムは、長期的なオフテイク量を保証し、生産能力拡大と価格安定を支えています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびNeste Oyj、Chevron Renewable Energy Group、Archer Daniels Midland (ADM)などの主要企業のプロファイルが含まれています。本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓のニーズや潜在的な成長分野を評価しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国、ブラジル、インドネシア、EUで再生可能燃料混合義務(B5からB20へ)が拡大

- 4.2.2 削減が困難なセクター(鉱業、海運、鉄道)からのドロップイン型低炭素燃料への需要

- 4.2.3 石油メジャー(TotalEnergies、BP、Shell)によるHVO/SAF生産能力の増強がグリセリンの引き取りを促進

- 4.2.4 廃棄物・残渣ベースの原料クレジット(UCO、獣脂)がバイオディーゼルとディーゼルのマージンを拡大

- 4.2.5 既存製油所を活用した共処理技術による設備投資額の削減

- 4.2.6 LCFSおよびEU ETSにおける炭素強度(CI)スコアのプレミアム

-

4.3 市場の阻害要因

- 4.3.1 原料価格の変動(大豆油、獣脂)がマージンを圧迫

- 4.3.2 土地利用変化の精査とEU RED-IIによる食料作物バイオ燃料の上限設定

- 4.3.3 米国LCFSにおける低CIクレジットの過剰供給がバイオディーゼル価格を押し下げ

- 4.3.4 小型車両フリートの電化が路上ディーゼル燃料プールを減速

- 4.4 サプライチェーン分析

- 4.5 規制環境と政府政策

- 4.6 技術的展望(FAME、HVO、共処理、藻類)

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測

-

5.1 原料別

- 5.1.1 植物油

- 5.1.2 廃食用油および獣脂

- 5.1.3 動物性脂肪

- 5.1.4 藻類および新規原料

-

5.2 製造プロセス別

- 5.2.1 エステル交換(FAME)

- 5.2.2 水素化処理植物油(HVO)

- 5.2.3 共処理/共精製ディーゼル

-

5.3 混合レベル別

- 5.3.1 B5以下

- 5.3.2 B6~B20

- 5.3.3 B100

-

5.4 用途別

- 5.4.1 輸送 – 道路

- 5.4.2 輸送 – 海上および鉄道

- 5.4.3 発電

- 5.4.4 産業用その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリア&ニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Neste Oyj

- 6.4.2 Chevron Renewable Energy Group

- 6.4.3 Archer Daniels Midland (ADM)

- 6.4.4 Cargill

- 6.4.5 Bangchak Corp.

- 6.4.6 Wilmar International

- 6.4.7 Valero Energy

- 6.4.8 TotalEnergies

- 6.4.9 BP Biofuels

- 6.4.10 Shell Renewables & Energy Solutions

- 6.4.11 Marathon Petroleum (Green Bison)

- 6.4.12 Louis Dreyfus Company

- 6.4.13 Be8 Energy

- 6.4.14 Incobrasa

- 6.4.15 Pacific Biodiesel

- 6.4.16 AG Processing Inc.

- 6.4.17 Bunge Bioenergia

- 6.4.18 Green Plains Inc.

- 6.4.19 Eni Biofuels

- 6.4.20 Petrobras BioRefino

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオディーゼル燃料(Biodiesel Fuel, BDF)は、再生可能な生物由来の油脂を原料として製造されるディーゼルエンジン用燃料であり、地球温暖化対策やエネルギー安全保障の観点から世界的に注目されています。主に植物油や廃食用油、動物性油脂などを原料とし、軽油の代替または混合燃料として使用されます。化石燃料と比較して、燃焼時に排出される二酸化炭素(CO2)が原料植物の成長過程で吸収されたものであるため、カーボンニュートラルな燃料と見なされており、硫黄酸化物(SOx)の排出量も大幅に削減できるという環境上の利点を持っています。

バイオディーゼル燃料にはいくつかの種類がありますが、最も一般的に普及しているのは「脂肪酸メチルエステル(Fatty Acid Methyl Ester, FAME)」です。これは、植物油や廃食用油などのトリグリセリドをメタノールと反応させるエステル交換反応によって製造されます。この反応では、触媒として水酸化ナトリウムや水酸化カリウムなどが用いられ、副産物としてグリセリンが生成されます。FAMEは、軽油に一定の比率で混合して使用されることが多く、例えばB5(軽油に5%のFAMEを混合)やB20(20%混合)といった形で利用されています。

近年、特に注目されているもう一つの主要なバイオディーゼル燃料は「水素化植物油(Hydrotreated Vegetable Oil, HVO)」、または「再生可能ディーゼル(Renewable Diesel)」と呼ばれるものです。HVOは、植物油や動物性油脂を水素化処理することで製造されます。FAMEとは異なり、HVOは軽油と化学構造が非常に似ており、軽油と完全に互換性があるため、混合比率の制限なく使用できる点が大きな特徴です。また、FAMEに比べて低温流動性や酸化安定性に優れており、貯蔵安定性も高いため、より高性能な代替燃料として期待されています。

これらのバイオディーゼル燃料は、多岐にわたる用途で利用されています。最も一般的なのは、ディーゼルエンジンを搭載した自動車、特にトラックやバスなどの商用車燃料としての利用です。FAMEは軽油との混合燃料として、HVOは純粋な代替燃料としても使用可能です。その他にも、フォークリフトや建設機械、農業機械といった産業機械や農業機械の燃料、さらには船舶用ディーゼルエンジンやディーゼル発電機の燃料としても活用されています。特に、環境規制が厳しい地域や内陸水路を航行する船舶において、環境負荷低減のための燃料として導入が進んでいます。

バイオディーゼル燃料の生産と利用を支える関連技術は多岐にわたります。まず、原料調達と前処理技術が重要です。廃食用油の効率的な回収・精製技術や、非食料系バイオマス(微細藻類、ジャトロファなど)の栽培・収穫技術、そして油脂に含まれる不純物を取り除く脱酸、脱水、脱ガムといった前処理技術が挙げられます。次に、製造技術としては、FAME製造におけるエステル交換反応の効率化や、不均一系触媒、超臨界メタノール法などの研究開発が進んでいます。HVO製造においては、高圧水素下での触媒を用いた水素化処理技術が核となります。また、副産物であるグリセリンの分離・精製技術も重要であり、グリセリンは化粧品、医薬品、化学品原料などとして有効活用されています。

さらに、品質管理・評価技術も不可欠です。バイオディーゼル燃料は、JIS K 2390、EN 14214、ASTM D6751といった国際的な燃料規格に適合する必要があります。そのため、低温流動性、酸化安定性、セタン価などの性能を正確に評価する分析技術が求められます。また、エンジン適合技術も重要であり、バイオディーゼル燃料に対応したエンジンの開発や、既存エンジンの燃料噴射システム、燃料フィルター、燃料タンク材料の適合性評価が進められています。これらの技術の進展が、バイオディーゼル燃料の普及を後押ししています。

バイオディーゼル燃料の市場背景には、いくつかの重要な要因があります。第一に、世界的な環境規制の強化です。パリ協定やSDGsの目標達成に向け、各国はCO2排出量削減に積極的に取り組んでおり、特に運輸部門からの排出削減が喫緊の課題となっています。バイオディーゼル燃料は、そのカーボンニュートラル性から、この課題解決に貢献する有力な手段と見なされています。第二に、エネルギー安全保障の観点です。化石燃料への依存度を低減し、エネルギー源の多様化を図ることは、各国の安定的なエネルギー供給にとって不可欠です。

しかし、市場には課題も存在します。最も大きな課題の一つは、原料供給の持続可能性です。食料作物(菜種、大豆、パームなど)を原料とする場合、食料との競合(Food vs Fuel問題)や、森林破壊などによる土地利用変化(Indirect Land Use Change, ILUC)問題が指摘されています。このため、廃食用油や非食料系バイオマス、藻類など、食料競合を避ける持続可能な原料への転換が強く求められています。また、化石燃料と比較した際の製造コスト競争力も重要な課題であり、各国政府による補助金制度や税制優遇措置が市場拡大を支える要因となっています。主要な生産国・地域としては、欧州(特にドイツ、フランス)、米国、ブラジル、インドネシア、マレーシアなどが挙げられ、欧州ではFAME、米国ではHVOの生産が増加傾向にあります。日本市場では、廃食用油を原料としたFAMEの小規模生産が中心ですが、HVOの輸入・利用も進みつつあります。

将来展望として、バイオディーゼル燃料はさらなる進化と普及が期待されています。持続可能な原料へのシフトは今後も加速し、廃食用油の回収・利用の拡大に加え、微細藻類やセルロース系バイオマス、CO2からの合成燃料など、食料競合を避ける次世代原料の開発と実用化が進むでしょう。特にHVOは、その優れた性能と軽油との互換性から、生産・利用がさらに拡大すると予想されており、SAF(持続可能な航空燃料)の原料としても重要な役割を果たすことが期待されています。

技術革新も継続的に進展し、製造プロセスの効率化やコスト削減、触媒技術の進化(不均一系触媒、酵素触媒など)、微細藻類培養技術の確立と大規模化などが図られるでしょう。また、CO2回収・利用技術との連携により、より広範な脱炭素ソリューションの一部として位置づけられる可能性もあります。各国の脱炭素政策や燃料規格、インセンティブ制度の動向が市場拡大を後押しする一方で、原料の安定供給、コスト競争力、品質の均一性、そしてサプライチェーンの構築といった課題への継続的な取り組みが、バイオディーゼル燃料の持続的な発展には不可欠です。航空燃料や船舶燃料、重機燃料など、より広範な分野での利用拡大を通じて、バイオディーゼル燃料は地球規模での脱炭素化に貢献していくことでしょう。