海上パイプライン市場 規模・シェア分析:成長動向と見通し (2025年~2030年)

海洋パイプライン市場レポートは、製品タイプ(石油・ガス)および地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オフショアパイプライン市場の概要

本レポートは、オフショアパイプライン市場の成長、トレンド、規模に関する詳細な分析を提供しています。市場は製品タイプ(石油およびガス)と地域(北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋)によってセグメント化されており、市場規模と予測は上記の全セグメントについて金額(米ドル)で提供されています。

市場規模と予測

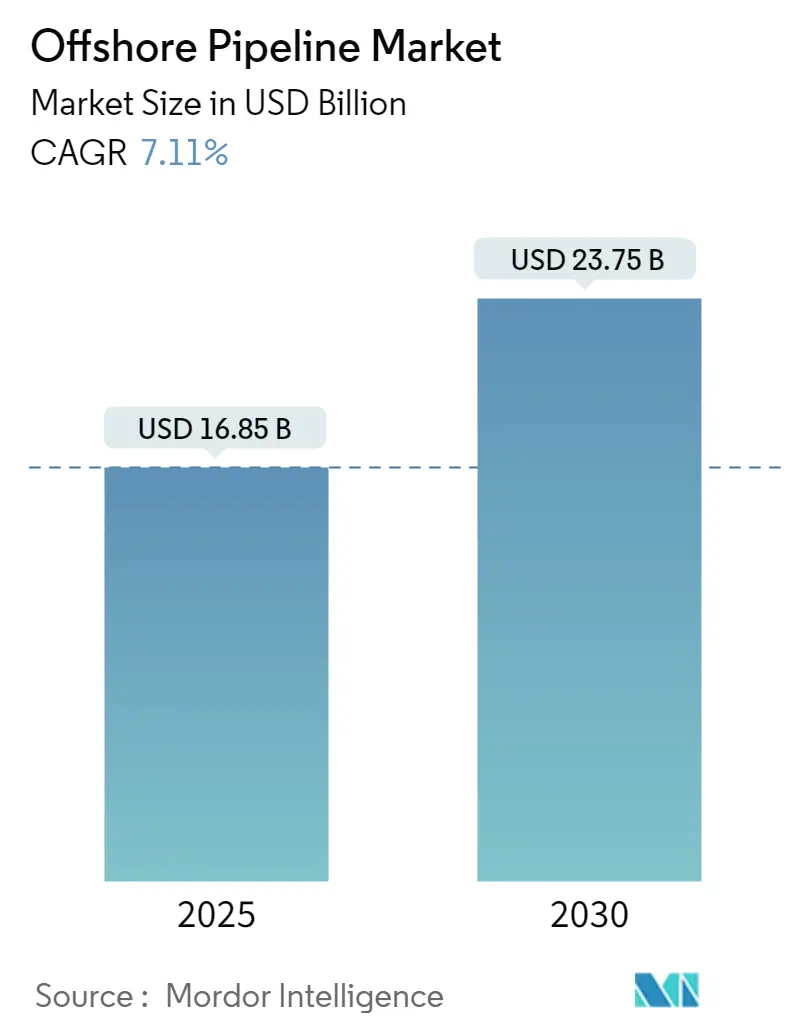

オフショアパイプライン市場規模は、2025年には168.5億米ドルと推定され、2030年までに237.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.11%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となると見込まれています。市場の集中度は中程度です。

主要な推進要因

長期的には、特にアジア太平洋地域からの原油および天然ガス需要の増加、ならびに石油・ガス探査における安全で経済的かつ信頼性の高い接続性への重視の高まりが、予測期間中の市場を牽引すると予想されています。

主要な阻害要因

一方で、建設における技術的課題、深海での課題、および高額な建設コストが市場の成長を抑制する要因となると見られています。

機会

しかしながら、ヨーロッパおよびアジア太平洋地域における海底(オフショア)パイプラインを通じた石油・ガス輸入の増加は、予測期間中にオフショアパイプライン市場に大きな機会を創出すると期待されています。

主要な市場トレンドと洞察

1. ガス部門の大幅な成長が見込まれる

天然ガス需要の高まりは、新たなガス田の発見と、海底(オフショア)パイプラインを介した天然ガス輸出のシンプルで低コストな輸送方法の採用につながり、オフショアパイプライン市場を牽引すると予想されています。

2022年の世界の天然ガス生産量は4043.8億立方メートルを記録しました。北米が約1203.9億立方メートルで最大の天然ガス生産地域であり、次いで中東およびアフリカが970.3億立方メートルとなっています。これは予測期間中のオフショアパイプライン市場を推進すると見られています。

具体的な動向として、2022年9月にはドイツのEUROPIPE社が、メキシコ湾におけるサウスイースト・ゲートウェイ・パイプライン・プロジェクト向けパイプ供給契約を北米のTC Energy(TCE)社から獲得しました。TCE社はメキシコ国営電力会社CFEと共同で、メキシコ南東部の電力供給を確保するため、45億米ドル規模のオフショアガスパイプラインを建設中です。このプロジェクトでは、365キロメートルにわたる26万5千メートルトンのパイプに防食コーティングを施して供給する予定です。

さらに、2023年1月にはEni社が、エジプト沖東地中海ナルギス・オフショア・エリア・コンセッションのナルギス-1探査井で、大規模な新たなガス発見を報告しました。ナルギス-1井は水深1,014フィート(309m)で掘削され、約200ネットフィート(61m)のミオセンおよびオリゴセンのガス含有砂岩層に遭遇しました。この発見は、Eni社の既存施設を活用して開発される可能性があります。

加えて、最近のコスト削減と主要な技術的ブレークスルーにより、多くの石油・ガス探査・生産企業が持続可能な深海および超深海開発へと多角化できるようになりました。これらの要因により、ガス部門は予測期間中に急速なペースで成長すると予想されています。

2. 北米が市場を牽引する見込み

予測期間中、北米が世界のオフショアパイプライン市場を牽引すると予想されています。この地域のいくつかの国では、オフショア石油・ガス探査への投資を試みています。米国やカナダなどの国々における石油・ガスパイプラインインフラは、予測期間中も完全に稼働し続けると見込まれています。

メキシコ湾での活動増加に伴い、米国のオフショアパイプライン市場は大幅に拡大すると予想されています。今後予定されている新たなガス生産プロジェクトは、この地域の海底パイプラインネットワークを著しく拡大させるでしょう。

例えば、2023年1月にはヒューストンに本社を置くTalos Energy社が、米国メキシコ湾の2つの深海油田で商業規模の石油・天然ガスを発見しました。同社はこれらをRam Powellテンションレッグプラットフォーム(TLP)への海底タイバックとして開発する意向です。同社によると、Lime RockとVeniceの主要ターゲットでは、それぞれ78フィートと72フィートの純貯留層厚が発見され、優れた地質特性を示しています。

2021年12月時点では、TC Energy Corp.とメキシコ国営電力会社CFEが、国内生産の停滞により慢性的なガス不足に直面しているユカタン半島に供給するための新たなオフショアガスパイプライン建設について協議していました。また、Sempra社の325万トン/年(mmty)のEnergia Costa Azul(ECA)液化天然ガス(LNG)フェーズ1ターミナルは2021年に最終投資決定に達し、2024年までに稼働を開始する予定です。

さらに、技術の進歩は、今後数年間でカナダのパイプライン事業における安定した堅調な成長を推進すると予想されています。パイプラインは、カナダの石油・ガス部門における高価値のエンドユーザー市場のエネルギー需要を満たすための最も安全で信頼性が高く、費用対効果の高い方法と見なされています。

これらの要因により、北米は石油・ガスプロジェクトへの投資増加を背景に、予測期間中、オフショアパイプライン市場の主要地域となると予想されています。

競争環境

オフショアパイプライン市場は中程度の断片化が進んでいます。市場の主要プレーヤーには、Saipem SpA、L&T Hydrocarbon Engineering Limited、McDermott International Ltd.、Allseas Group SA、China Petroleum Pipeline Engineering Co. Ltd.などが挙げられます(順不同)。

最近の業界動向

* 2023年1月: ルーマニアのガスパイプライン運営会社は、黒海沖のガスを国内グリッドに接続するための5億2930万米ドル相当の新規パイプライン建設計画を発表しました。オーストリアのOMVが過半数を所有するルーマニアの石油・ガスグループOMV Petromと国営Romgazは、待望のオフショアプロジェクトについて2023年半ばまでに最終投資決定を行うと予想されています。このイニシアチブは38億米ドルの費用がかかり、年間少なくとも60億立方メートルのガスを生産すると見込まれています。

* 2022年4月: Worley社は、ナイジェリア・モロッコ・ガスパイプライン(NMGP)プロジェクトの主要なフロントエンドエンジニアリング設計(FEED)サービスを提供する契約を獲得したと発表しました。完成時には、4,349マイルを超えるこのガスパイプラインはナイジェリアとモロッコを結び、西アフリカ11カ国を横断し、ヨーロッパまで延伸すると予想されています。Worley社によると、これは世界最長のオフショアパイプラインであり、全体で2番目に長いパイプラインとなる見込みです。

本レポートは、オフショアパイプライン市場に関する包括的な分析を提供しています。オフショアパイプラインは、石油・ガス生産ゾーンの海底表面に敷設されるか、水域を横断する炭化水素輸送のために使用されるもので、主に高水深地域に設置されます。

市場規模に関して、オフショアパイプライン市場は2024年に推定156.5億米ドル、2025年には168.5億米ドルに達すると予測されています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)7.11%で成長し、2030年には237.5億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データが提供されています。

市場は主に製品タイプと地域によってセグメント化されています。製品タイプ別では、石油とガスに分類されます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要5地域に分けられ、それぞれの地域内でさらに国別に詳細な分析が行われています。2025年には北米がオフショアパイプライン市場において最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。各セグメントの市場規模と予測は、収益(米ドル)に基づいて算出されています。

市場の成長を牽引する主要な要因としては、原油および天然ガスの需要増加が挙げられます。また、石油・ガス探査において、安全で経済的かつ信頼性の高い接続性への重視が高まっていることも、市場拡大の重要な推進力となっています。一方で、市場の成長を抑制する要因としては、建設における技術的課題、深海での作業に伴う困難、および高額な建設コストが挙げられます。

本レポートは、市場の全体像を把握するため、詳細な市場概要を提供しています。これには、2029年までの市場規模と需要予測に加え、世界の原油および天然ガスの生産動向と2029年までの予測(原油は日量百万バレル、天然ガスは日量十億立方フィート)、2023年までのブレント原油およびヘンリーハブのスポット価格の推移が含まれます。また、市場に影響を与える最近のトレンドと開発、各国政府の政策と規制、サプライチェーンの構造分析、さらにはポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争構造が深く掘り下げられています。

競争環境の分析では、市場をリードする企業間の合併・買収、合弁事業、提携、契約といった戦略的動向が詳細に検討されています。また、主要企業が市場で優位性を確立するために採用している具体的な戦略、および市場ランキングやシェア分析を通じて、各企業の市場における位置付けが明確にされています。主要な市場参加企業としては、Saipem SpA、L&T Hydrocarbon Engineering Limited、McDermott International Ltd.、Allseas Group SA、Bourbon Corporation SA、Enbridge Inc.、Subsea 7 SA、Genesis Energy LP、China Petroleum Pipeline Engineering Co. Ltd.、Atteris LLCなどが挙げられ、特にSaipem SpA、L&T Hydrocarbon Engineering Limited、China Petroleum Pipeline Engineering Co., Ltd.、McDermott International, Ltd.、Allseas Group SAが市場における主要なプレーヤーとして注目されています。

将来の市場機会とトレンドとしては、欧州およびアジア太平洋地域における海底(オフショア)パイプラインを通じた石油・ガス輸入の増加が挙げられており、これが市場のさらなる成長を促進する可能性を秘めていると指摘されています。

本レポートは、オフショアパイプライン市場の現状、将来の展望、主要な推進要因と抑制要因、競争環境、および地域別の詳細な分析を通じて、市場関係者にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査仮定

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 原油の過去の傾向と生産予測(日量百万バレル、世界、2029年まで)

- 4.4 ブレント原油とヘンリーハブのスポット価格(2023年まで)

- 4.5 天然ガスの過去の傾向と生産予測(日量十億立方フィート(bcf/d)、世界、2029年まで)

- 4.6 最近の傾向と発展

- 4.7 政府の政策と規制

- 4.8 市場のダイナミクス

- 4.8.1 推進要因

- 4.8.1.1 原油と天然ガスの需要増加

- 4.8.1.2 石油・ガス探査における安全で経済的かつ信頼性の高い接続性への重視の高まり

- 4.8.2 阻害要因

- 4.8.2.1 建設、深海での課題、高額な建設費などの技術的課題

- 4.9 サプライチェーン分析

- 4.10 ポーターのファイブフォース分析

- 4.10.1 供給者の交渉力

- 4.10.2 消費者の交渉力

- 4.10.3 新規参入の脅威

- 4.10.4 代替製品およびサービスの脅威

- 4.10.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品タイプ

- 5.1.1 石油

- 5.1.2 ガス

- 5.2 地域(地域市場分析 {市場規模と需要予測 2029年まで(地域のみ)})

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 イギリス

- 5.2.2.2 ドイツ

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 ノルウェー

- 5.2.2.6 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 韓国

- 5.2.3.4 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 イラン

- 5.2.5.2 カタール

- 5.2.5.3 サウジアラビア

- 5.2.5.4 アラブ首長国連邦

- 5.2.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Saipem SpA

- 6.3.2 L&T Hydrocarbon Engineering Limited

- 6.3.3 McDermott International Ltd.

- 6.3.4 Allseas Group SA

- 6.3.5 Bourbon Corporation SA

- 6.3.6 Enbridge Inc.

- 6.3.7 Subsea 7 SA

- 6.3.8 Genesis Energy LP

- 6.3.9 China Petroleum Pipeline Engineering Co. Ltd.

- 6.3.10 Atteris LLC

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 海底(オフショア)パイプラインによるヨーロッパおよびアジア太平洋地域での石油・ガス輸入の増加

*** 本調査レポートに関するお問い合わせ ***

海上パイプラインは、海底に敷設され、主に石油、天然ガス、その他の流体を輸送するための重要なインフラストラクチャーでございます。陸上パイプラインと比較して、水圧、水温、海底地形、海洋生物といった特有の環境要因に晒されるため、その設計、建設、運用には高度な技術と専門知識が要求されます。世界のエネルギー供給において、海上パイプラインは油田やガス田から陸上の処理施設、あるいは消費地へとエネルギーを安定的に供給する上で不可欠な役割を担っております。

海上パイプラインには、輸送する流体の種類や設置される環境に応じて様々なタイプが存在いたします。輸送対象物としては、原油、天然ガス、精製された石油製品、化学品、水、さらには二酸化炭素や水素といった将来的なエネルギーキャリアが挙げられます。特に天然ガスは、液化天然ガス(LNG)として輸送されることも多いですが、パイプラインによる直接輸送は、大規模かつ継続的な供給において経済的優位性を持つ場合がございます。設置方法においては、パイプを陸上で溶接し、リールに巻き取って洋上で展開する「リール敷設方式」、パイプ敷設船上でパイプを溶接しながらS字状に海底に降ろしていく「S字敷設方式」、そして深海での設置に適した、パイプをJ字状に降ろす「J字敷設方式」などがございます。また、構造面では、単一のパイプだけでなく、断熱や保護を目的とした「パイプ・イン・パイプ」構造や、柔軟性に富み、深海や複雑な地形に適した「フレキシブルパイプ」も利用されております。水深によっても技術的な課題が異なり、浅海用と深海用では使用される材料や敷設技術に大きな違いが見られます。

海上パイプラインの主な用途は、海洋油田・ガス田で採掘された炭化水素資源を陸上の処理施設や貯蔵施設へ輸送することです。生産プラットフォーム間で原油やガスを集約・輸送する役割も果たします。また、国境を越えて複数の国にエネルギーを供給する国際的なパイプライン網の一部としても機能しており、例えばロシアから欧州へのガス供給や、ノルウェーから英国へのガス供給などがその代表例です。近年では、地球温暖化対策として注目される二酸化炭素回収・貯留(CCS)プロジェクトにおいて、回収されたCO2を貯留地まで輸送するためのパイプラインとしての利用も進められております。将来的には、水素エネルギー社会の実現に向けた水素輸送インフラとしての活用も期待されており、その用途は多様化の一途を辿っております。

海上パイプラインの実現には、多岐にわたる高度な関連技術が不可欠でございます。設計段階では、流体力学、構造力学、材料科学に基づき、パイプラインの強度、安定性、耐久性を確保します。特に、海水による腐食を防ぐための特殊なコーティング技術や、犠牲陽極、電流防食といった電気化学的な防食システムが重要です。また、海底地形の変動、地震、津波、海底地滑りといった自然災害への対策も考慮され、座屈防止やフリースパン対策も施されます。建設段階では、前述のパイプ敷設船が中心的な役割を担い、自動溶接技術や水中溶接技術を駆使してパイプを接続していきます。海底への埋設(トレンチング)や、遠隔操作無人潜水機(ROV)による敷設支援、高精度な測量・位置決め技術も欠かせません。運用・保守段階では、パイプライン内部を走行するインテリジェントピグ(PIG)を用いた検査が定期的に行われ、腐食、変形、欠陥などを検出します。漏洩検知システムや、圧力、流量、温度をリアルタイムで監視するモニタリングシステムも導入されており、異常発生時には迅速な対応が可能です。万が一の損傷時には、クランプによる補修や、スプールピースの交換、水中ロボットによる修理など、様々な修理技術が適用されます。使用される材料としては、高強度鋼管や耐食合金、エポキシやポリプロピレンなどの高性能コーティング材、そして断熱材などが挙げられます。

海上パイプライン市場の背景には、世界のエネルギー需要の増加、特に天然ガス需要の堅調な伸びがございます。深海油田・ガス田の開発が進むにつれて、より深い水深、より過酷な環境下でのパイプライン敷設の需要が高まっております。また、地政学的なリスクやエネルギー安全保障の観点から、供給ルートの多様化や安定化が求められることも、市場を形成する要因の一つです。主要なプレイヤーとしては、シェル、エクソンモービル、BP、トタルエナジーズといった国際的な石油・ガスメジャーが開発プロジェクトを主導し、サイペム、テクニップFMC、サブシー7、マクダーモットなどのエンジニアリング・建設会社が実際の敷設工事を担っております。一方で、高コストであること、特に深海や極地でのプロジェクトは莫大な投資を必要とします。建設時や事故発生時の環境への影響、技術的な難易度の高さ、そして地政学的緊張によるプロジェクトの中断リスクなどが市場の課題として挙げられます。さらに、世界的な脱炭素化の流れの中で、再生可能エネルギーへの移行圧力も高まっており、海上パイプライン業界もその影響を受けております。

将来展望として、海上パイプライン技術はさらなる進化を遂げると予想されます。より深い水深、より過酷な環境(例えば極地の低温環境や高圧環境)に対応するための新素材開発や、敷設・検査・修理技術の革新が進むでしょう。人工知能(AI)やIoT技術を活用したパイプラインのモニタリング、予知保全システムの導入により、運用効率と安全性が飛躍的に向上する可能性がございます。また、自動化・ロボット技術の進化は、検査や修理作業の効率化、コスト削減に貢献すると期待されております。用途の多様化も重要なトレンドであり、前述のCO2輸送パイプラインの需要は、CCSプロジェクトの拡大に伴い増加していくでしょう。水素エネルギー社会の実現に向けては、既存の天然ガスパイプラインを水素輸送用に転用する技術や、新規の水素パイプライン建設が検討されており、海上パイプラインがその重要なインフラとなる可能性を秘めております。持続可能性への配慮も一層強化され、環境負荷の低い建設方法や、生態系保護技術の開発が進むとともに、安全性・信頼性の向上は常に最優先事項として追求されます。市場動向としては、天然ガス需要は当面堅調に推移するものの、長期的には再生可能エネルギーとの共存・連携が不可欠となり、アジアやアフリカ地域での新規開発需要が市場を牽引していくと見込まれております。海上パイプラインは、エネルギー転換期において、その役割を変化させながらも、引き続き重要なインフラであり続けるでしょう。