モータースターター市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

モータースターター市場レポートは、スタータータイプ(直入始動器、ソフトスターターなど)、定格電力(5 KW以下、5 KW~50 KW、50 KW超)、電圧クラス(低電圧、中電圧、高電圧)、エンドユーザー(製造業、水・廃水処理、石油・ガス、自動車、パルプ・製紙など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モーター始動器市場の概要(2025年~2030年)

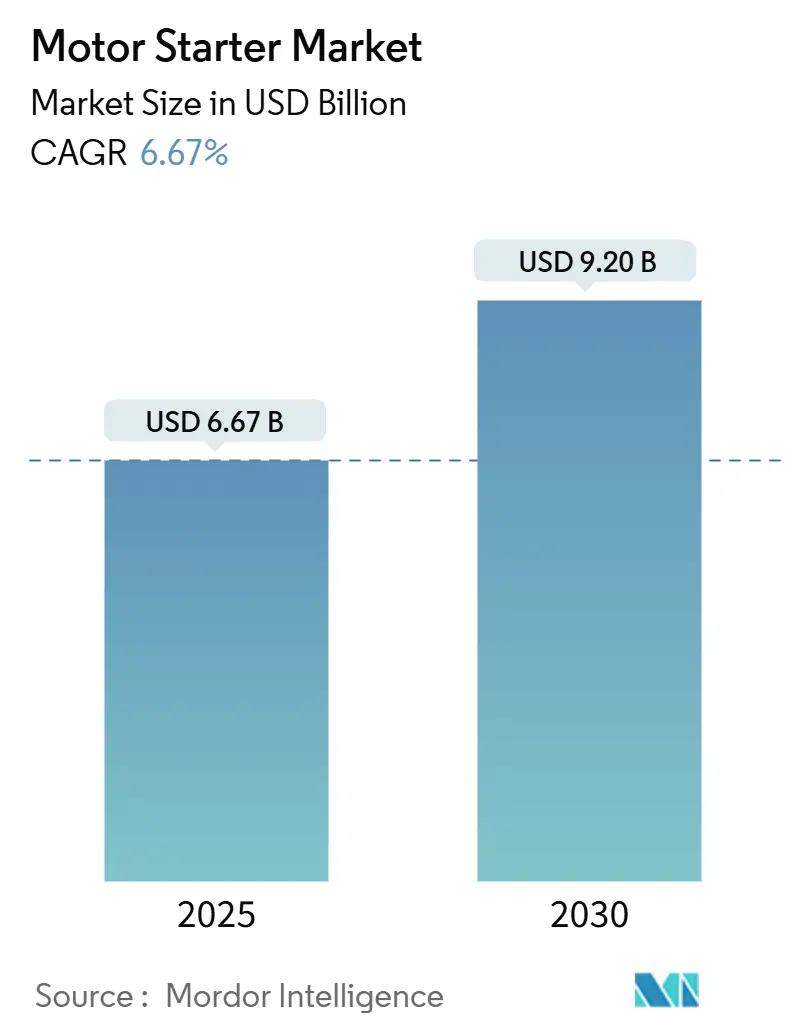

本レポートは、モーター始動器市場について、始動器タイプ、定格出力、電圧クラス、エンドユーザー、および地域別に詳細に分析しています。調査期間は2020年から2030年までで、市場規模は2025年に66.7億米ドルと推定され、2030年には92.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.67%です。アジア太平洋地域が最も急速に成長し、かつ最大の市場であるとされています。市場の集中度は中程度です。

主要な市場動向と洞察

市場の成長は、産業オートメーションへの設備投資の増加、モーター効率に関する規制の強化、プロセス制御の急速なデジタル化によって加速しています。特に、中国の設備投資予算が25%増加したこと、欧州における75~200kWモーターに対するIE4規制の厳格化、世界的な水インフラ投資の拡大が、市場成長の主要な推進要因となっています。競争戦略としては、ソフト始動器の革新、IIoT(産業用モノのインターネット)統合、および供給リスクを軽減するための地域的な生産能力拡大が中心です。また、エネルギー効率の高いポンプシステムや、鉱業および発電分野における電化プロジェクトを優先するスマートシティの取り組みも、市場に恩恵をもたらしています。

しかしながら、原材料価格の変動、半導体不足、およびコネクテッドモーター制御センターにおけるサイバーセキュリティ対策の高コストが、利益率を圧迫し、慎重な在庫管理を促す要因となっています。可変周波数駆動装置(VFD)による急速な代替も、従来の始動器の需要を侵食する主要な抑制要因となっています。

セグメント分析

1. 始動器タイプ別:ソフト始動器がイノベーションを牽引

2024年には直入始動器がモーター始動器市場シェアの34.0%を占めましたが、ソフト始動器は2030年までに8.7%のCAGRで最も高い成長率を示すと予測されています。この成長は、IIoT機能、トルク制御精度、およびモーター寿命を延ばす熱管理の利点に起因しています。シーメンスのSIMATIC ET 200SP e-Starterのような製品は、炭化ケイ素パワーデバイスへのプレミアムセグメントの方向性を示しており、予知保全のためのサービスウィンドウを提供します。2030年までに、ソフト始動器は市場シェアの40%以上を確保すると予測されています。

2. 定格出力別:中出力モーターが成長を加速

2024年には5kW以下のモーターが市場で最大の47.5%のシェアを占めましたが、5~50kWのティアは7.3%のCAGRで拡大し、2030年までに約31億米ドルに達すると見込まれています。このティアは、包装機械、イントラロジスティクスコンベア、製薬用造粒機などで支配的です。50kWを超える高トルクアプリケーションはニッチですが重要なセグメントを形成し、高い平均販売価格と利益率を牽引しています。

3. 電圧クラス別:中電圧が勢いを増す

1kV未満の低電圧機器は2024年の収益の70.8%を占めましたが、中電圧帯(1~35kV)が成長を牽引すると予想されており、2030年までに市場規模に11億米ドルの増分貢献をすると予測されています。鉱業の電化と公益事業規模の水ポンプがこの上昇を牽引しています。35kVを超える高電圧始動器は、主に製鉄所や揚水発電施設に限定されていますが、より高いユニットマージンをもたらします。

4. エンドユーザー別:水処理が成長をリード

製造施設は2024年に15.1億米ドルの初期購入を記録しましたが、水処理・廃水処理事業(9.7億米ドル)が最も速く成長し、2030年までに16億米ドルを超えると予測されています。このセグメントの8.4%のCAGRは、北米における景気刺激策によるパイプ交換や、中東における海水淡水化プロジェクトによって支えられています。鉱業事業者は、企業脱炭素化の誓約と連動する全電動運搬トラックに電力を供給するため、堅牢な中電圧始動器を導入しています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の43.6%を占め、電子機器、EV、プロセス産業の集中により、最大の地域であり続けると予想されています。中国の設備投資増加政策やインドの製造業GDP貢献目標が成長を後押ししています。

* 北米: データセンターの冷却スキッド、公益事業規模のバッテリーファーム、冷蔵物流などで最新の始動器が組み込まれています。老朽化した火力発電所の近代化も需要を牽引しています。

* 欧州: 義務化されたIE4規制により、プレミアム効率のソフト始動器やハイブリッド駆動始動器パッケージへの調達がシフトしています。

* 南米: チリとペルーにおける銅およびリチウム採掘の急増が中電圧始動器の需要を支えています。ブラジルの水公益事業は、漏水検知分析を統合したソフト始動器でパイプラインブースターポンプステーションをアップグレードしています。

* 中東・アフリカ: サウジアラビアのNEOM開発やUAEの海水淡水化プラントのようなメガプロジェクトは、過酷な環境条件に対応する始動器を必要とします。アフリカの鉱業電化も堅牢な始動器キャビネットの需要を促進しています。

競争環境

モーター始動器市場は中程度の集中度を示しており、上位5社が合計収益の約45~50%を占めています。主要プレーヤーには、Schneider Electric SE、Siemens AG、ABB Ltd、Rockwell Automation Inc.、Eaton Corp plcなどが挙げられます。これらの企業は、統合されたポートフォリオ、グローバルなサービス拠点、積極的なR&D投資を通じて技術的優位性を維持しています。KPSキャピタルによるシーメンスのInnomotics部門の買収や、ABBによるAurora Motorsの買収など、戦略的な動きが競争地図を再構築しています。ベンダーは現在、クラウド接続型始動器モジュール、サイバーセキュリティ認証、炭化ケイ素の採用に注力し、ライフサイクルパートナーとして位置付けられています。

最近の業界動向

* 2025年7月: Standard Motor ProductsがKade Trading GmbHを買収し、欧州のEVコンプレッサー事業を強化しました。

* 2025年6月: Standard Motor ProductsがTrombettaを1.08億米ドルで買収し、オフハイウェイEV向け電力スイッチングソリューションを獲得しました。

* 2025年4月: Rockwell AutomationがM100電子モーター始動器を発表し、食品・飲料ライン向けにSIL3ポイントオンウェーブスイッチングを搭載しました。

* 2025年1月: HitachiがJoliet Electric Motorsを買収し、北米でのメンテナンスサービスを拡大しました。

このレポートは、電動モーターの安全な起動、制御、停止を担う重要な電気装置であるモーター始動器(モータースターター)の世界市場に関する包括的な分析を提供しています。モーター始動器は、モーターへの初期電流を調整し、高突入電流による損傷を防ぐとともに、過熱やその他の電気的問題が発生した場合にモーターを自動停止させる過負荷保護機能も備えています。本調査では、世界中のメーカーによるモーター始動器の販売から生じる収益を追跡し、市場の主要パラメーター、成長要因、主要メーカー、およびマクロ経済要因が市場に与える全体的な影響を分析しています。

市場規模は、2025年に66.7億米ドルと評価されており、2030年までに92.0億米ドルに達すると予測されています。

市場は以下のセグメントにわたって詳細に分析されています。

1. 始動器タイプ別: 直入始動器(DOL)、固定子抵抗始動器、巻線形誘導電動機始動器、オートトランス始動器、スターデルタ始動器、ソフトスターター、コンビネーションスターターが含まれます。特にソフトスターターは、IIoT(産業用モノのインターネット)統合とエネルギー効率の向上という利点により、年平均成長率8.7%で最も急速に成長しているタイプです。

2. 定格電力別: 5 kW以下、5~50 kW、50 kW超の区分で分析されています。

3. 電圧クラス別: 低電圧(1 kV未満)、中電圧(1~35 kV)、高電圧(35 kV超)に分類されます。中電圧ユニットは、鉱業の電化や発電所のアップグレード需要により、高度な保護とデジタル監視機能が求められるため、年平均成長率7.9%で成長すると予測されています。

4. 最終用途産業別: 製造業、石油・ガス、鉱業、水・廃水処理、自動車、食品・飲料、建設、発電・公益事業、HVAC・冷凍、パルプ・紙など、幅広い分野が対象です。

5. 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの各地域が分析されています。アジア太平洋地域は、中国とインドにおける製造拠点の集中、自動化へのインセンティブ、EV生産の加速といった要因により、2024年には収益シェアの43.6%を占める最大の市場となっています。

市場の成長を牽引する主な要因としては、産業オートメーション投資の急増、モーターに対する世界的なエネルギー効率義務、水・廃水インフラの拡大、老朽化した発電所の近代化プログラム、IIoT対応ソフトスターターのレトロフィット需要、重機採掘設備の電化が挙げられます。

一方で、市場の課題や阻害要因も存在します。可変周波数ドライブ(VFD)による急速な代替、原材料および半導体価格の変動、コネクテッドモーター制御センター(MCC)におけるサイバーセキュリティリスク、電気機械式始動器に対するTHD(全高調波歪み)制限規制などが挙げられます。特に、エネルギー効率規制、例えばEUのIE4基準やアジアにおけるIE3基準の普及は、高効率モーターをサポートする電子ソフトスターターの需要を促進しています。

競争環境については、市場の集中度、M&A(合併・買収)やパートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳細に記述されています。主要企業としては、ABB Ltd、Schneider Electric SE、Siemens AG、Mitsubishi Electric Corp.、Fuji Electric Co. Ltd、Toshiba Corp.など、多数のグローバル企業がプロファイルされています。

このレポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会と将来展望など、多岐にわたる内容で構成されており、モーター始動器市場に関する深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業オートメーション投資の急増

- 4.2.2 モーターに対する世界的なエネルギー効率義務

- 4.2.3 水・廃水インフラの拡大

- 4.2.4 老朽化した発電所の近代化プログラム

- 4.2.5 IIoT対応ソフトスターターのレトロフィット需要

- 4.2.6 重機移動式採掘設備の電化

- 4.3 市場の阻害要因

- 4.3.1 可変周波数ドライブによる急速な代替

- 4.3.2 原材料および半導体価格の変動

- 4.3.3 接続されたMCCにおけるサイバーセキュリティリスク

- 4.3.4 電気機械式スターターに対するTHD制限規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 始動器タイプ別

- 5.1.1 直入始動器 (DOL始動器)

- 5.1.2 固定子抵抗始動器

- 5.1.3 スリップリング始動器

- 5.1.4 オートトランス始動器

- 5.1.5 スターデルタ始動器

- 5.1.6 ソフトスターター

- 5.1.7 複合始動器

- 5.2 定格電力別

- 5.2.1 5 kWまで

- 5.2.2 5~50 kW

- 5.2.3 50 kW超

- 5.3 電圧クラス別

- 5.3.1 低電圧 (1 kV未満)

- 5.3.2 中電圧 (1~35 kV)

- 5.3.3 高電圧 (35 kV超)

- 5.4 エンドユーザー別

- 5.4.1 製造業

- 5.4.2 石油・ガス

- 5.4.3 鉱業

- 5.4.4 水・廃水処理

- 5.4.5 自動車

- 5.4.6 食品・飲料

- 5.4.7 建設

- 5.4.8 発電・公益事業

- 5.4.9 HVAC・冷凍

- 5.4.10 パルプ・紙

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリア・ニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Schneider Electric SE

- 6.4.3 Siemens AG

- 6.4.4 Eaton Corp plc

- 6.4.5 Rockwell Automation Inc.

- 6.4.6 Mitsubishi Electric Corp.

- 6.4.7 Fuji Electric Co. Ltd

- 6.4.8 Toshiba Corp.

- 6.4.9 Larsen & Toubro Ltd

- 6.4.10 WEG SA

- 6.4.11 Danfoss A/S

- 6.4.12 CHINT Group

- 6.4.13 Emerson Electric Co.

- 6.4.14 General Electric Co.

- 6.4.15 Nidec Corp.

- 6.4.16 LS Electric Co. Ltd

- 6.4.17 Omron Corp.

- 6.4.18 Sprecher & Schuh AG

- 6.4.19 Lovato Electric SpA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モータースターターとは、電動機の始動、停止、そして保護を目的とした制御装置の総称でございます。電動機は始動時に定格電流の数倍から十数倍にも及ぶ大きな突入電流が流れる特性があり、この突入電流は電源系統に過大な負荷をかけたり、機械的な衝撃を与えたり、あるいは電動機自体の巻線を損傷させたりする可能性がございます。モータースターターは、このような過電流や過負荷から電動機と電源系統を保護し、安全かつ効率的な運転を実現するために不可欠な機器でございます。主な機能としては、過負荷保護、短絡保護、欠相保護、地絡保護、そして始動時の電流抑制やトルク制御などが挙げられます。これにより、電動機の寿命を延ばし、設備の安定稼働に貢献いたします。

モータースターターには、その機能や制御方式によっていくつかの種類がございます。最も基本的なものは「直入れスターター(DOLスターター)」と呼ばれ、電動機に直接全電圧を印加して始動させる方式です。構造が単純で安価ですが、突入電流が大きいため、比較的小容量の電動機や、突入電流が許容される用途に用いられます。次に、始動時の突入電流を抑制するための「減電圧スターター」がございます。代表的なものに「Y-Δスターター(スターデルタスターター)」があり、始動時は電動機巻線をY結線にして電圧を低減し、定速運転時にはΔ結線に切り替えることで、突入電流と始動トルクを抑制します。中容量の電動機で広く採用されています。また、「リアクトルスターター」や「補償器スターター(オートトランススターター)」は、リアクトルやオートトランスを用いて始動電圧を段階的に下げることで、より滑らかな始動を可能にします。

さらに高度な制御を行うものとして、「ソフトスターター」がございます。これはサイリスタなどの半導体素子を用いて電動機への印加電圧を徐々に上昇させることで、非常に滑らかな加速・減速を実現します。機械的な衝撃を大幅に軽減し、配管内のウォーターハンマー現象の防止などにも効果的です。そして、最も多機能で高性能なのが「可変周波数駆動装置(VFD)」、一般に「インバーター」と呼ばれるものでございます。これは電動機に供給する電圧と周波数を同時に制御することで、始動時の電流抑制だけでなく、運転中の速度やトルクを自由に調整できるため、省エネルギー化や精密なプロセス制御に大きく貢献します。インバーターは単なるスターターの枠を超え、電動機制御の主流となっております。

モータースターターの用途は非常に広範にわたります。産業分野では、ポンプ、ファン、コンプレッサー、コンベヤー、クレーン、工作機械、ミキサー、破砕機など、あらゆる種類の電動機駆動装置に不可欠です。例えば、ポンプやファンでは、ソフトスターターやインバーターを用いることで、配管やダクトへの負担を軽減し、流体制御を最適化できます。商業施設では、エレベーター、エスカレーター、空調設備、換気システムなどに使用され、快適性と省エネを実現しています。また、上下水道施設、発電所、化学プラントなどのインフラ設備においても、電動機の安定稼働と保護のために欠かせない存在です。自動車のエンジン始動に用いられるセルモーターも広義のスターターですが、一般的に「モータースターター」という場合は、産業用交流電動機の制御装置を指すことが多いです。

関連技術としては、まず電動機の主回路を開閉する「電磁接触器(コンタクター)」や、過負荷から保護する「熱動リレー(サーマルリレー)」が挙げられます。これらは直入れスターターやY-Δスターターの主要構成要素でございます。短絡保護のためには「配線用遮断器(MCCB)」や「ヒューズ」が併用されます。より複雑な制御や自動化を実現するためには、「プログラマブルロジックコントローラー(PLC)」がスターターと連携し、シーケンス制御を行います。また、電動機の状態を監視するための「センサー」(温度センサー、振動センサーなど)や、オペレーターが操作・監視を行うための「ヒューマンマシンインターフェース(HMI)」も重要な関連技術です。近年では、産業用通信プロトコル(Modbus、EtherNet/IP、PROFINETなど)を介して、スターターが上位システムと連携し、遠隔監視やデータ収集を行うことが一般的になっております。

市場背景としましては、世界的な産業の自動化、インフラ整備の進展、そしてエネルギー効率向上への強い要求が、モータースターター市場の成長を牽引しております。特に、地球温暖化対策や電力コスト削減の観点から、省エネルギー効果の高いソフトスターターやインバーターの需要が急速に拡大しています。また、スマートファクトリーやインダストリー4.0の潮流の中で、モータースターターもIoT(モノのインターネット)やAI(人工知能)技術との融合が進み、機器の状態監視、予知保全、遠隔診断といった機能が強化されています。これにより、ダウンタイムの削減やメンテナンスコストの最適化が期待されています。主要な市場プレイヤーとしては、シーメンス、ABB、シュナイダーエレクトリック、ロックウェル・オートメーションといったグローバル企業に加え、三菱電機、富士電機、安川電機などの日本企業が技術革新をリードしております。

将来展望としましては、モータースターターはさらなる高機能化とインテリジェント化が進むと予想されます。IoT技術の進化により、スターターが収集した運転データがクラウド上で分析され、AIによる最適な運転制御や故障予知が実現されるでしょう。これにより、設備の稼働率が向上し、予期せぬトラブルを未然に防ぐことが可能になります。また、エネルギー効率の追求は今後も最重要課題であり、インバーターのさらなる高性能化や、高効率モーター(IE3、IE4、IE5クラス)との組み合わせによるシステム全体の最適化が進むと考えられます。サイバーセキュリティの強化も重要なテーマとなり、ネットワークに接続されたスターターが外部からの脅威に晒されないよう、強固なセキュリティ対策が求められます。さらに、エッジコンピューティングの導入により、データ処理が現場に近い場所で行われることで、リアルタイムでの制御応答性が向上し、より自律的な運転が可能になるでしょう。環境負荷低減の観点からは、製品の小型化、軽量化、そしてリサイクル可能な素材の採用も進むと見込まれております。